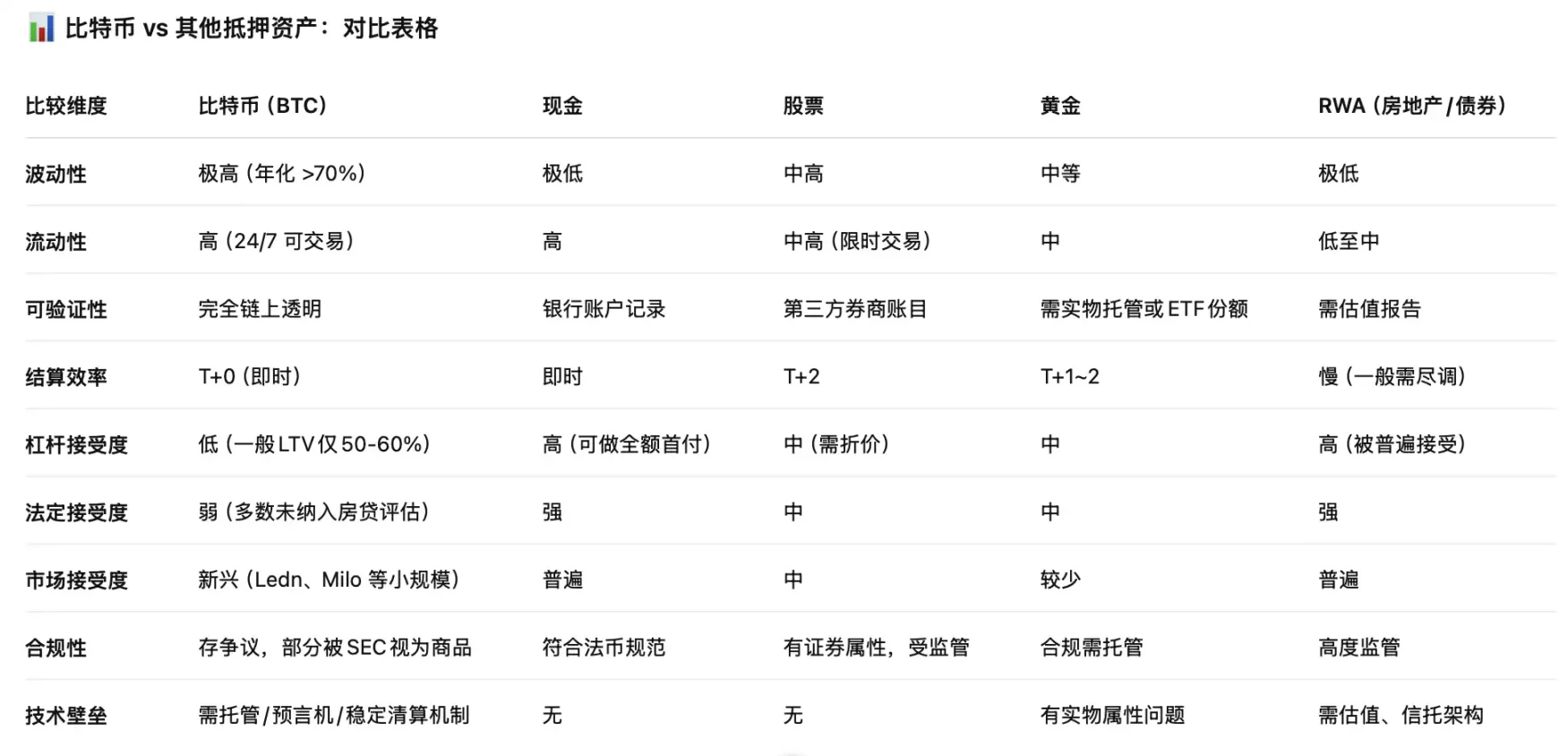

ビットコイン住宅ローン、6.6兆ドルの新たなブルーオーシャン

TechFlow厳選深潮セレクト

ビットコイン住宅ローン、6.6兆ドルの新たなブルーオーシャン

不動産王トランプが期間限定で復帰、彼は「ビットコイン住宅ローン」で次なるバブルを吹き上げようとしている。

執筆:BUBBLE、BlockBeats

5月27日、Cantor Fitzgeraldは機関投資家向けに20億ドル規模のビットコイン担保ローンプログラムを開始した。初期取引先には暗号資産企業FalconX Ltd.およびMaple Financeが含まれる。米国債の公式引受業者の一つでもあるこのウォール街の老舗金融機関の参入は、象徴的なブレイクスルーと見なされている。

ビットコインは、もはや単なる保有資産ではなく、信用システムに影響を与える金融ツールへと変化しつつある。

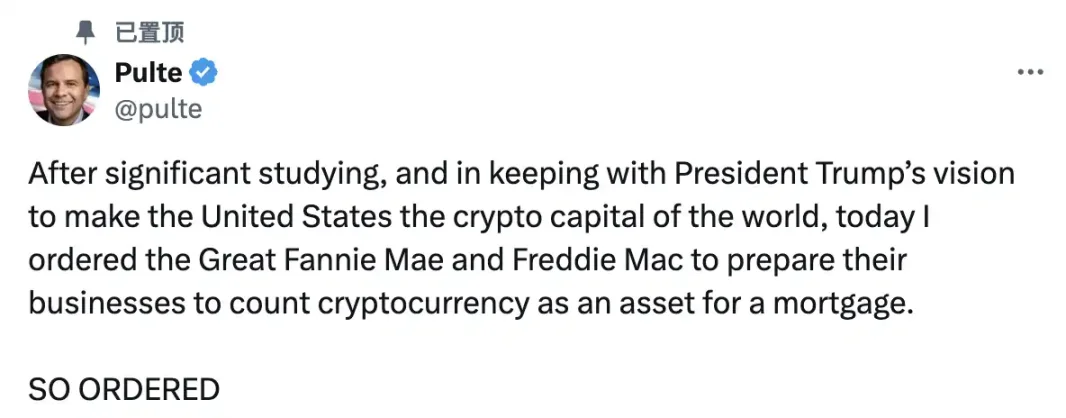

そしてわずか1か月後、米連邦住宅金融局(FHFA)のビル・パルテ局長は強力なシグナルを発信した。彼は、米住宅金融の二大柱であるファニーメイ(Fannie Mae)とフレディマック(Freddie Mac)に対し、ビットコインなどの暗号資産を住宅ローン評価体系に組み込む可能性について検討するよう指示したのである。この発言は市場に大きな反響を呼び、24時間以内にビットコイン価格は約2.87%上昇し、再び10万8000ドルを超えた。

Coinbaseの広告で提起された根本的な問いかけ――「2012年には家を買うのに3万枚のビットコインが必要だったが、今では5枚で済む。ビットコイン建てでは不動産価格が下がり続けているのに、なぜドル建てでは上昇し続けるのか?」――に照らして、今回のビットコイン住宅ローンはドル体制にどのような影響を与えるだろうか?

Bill Pulte の発言は本気なのか?

Bill Pulte は自身のX(旧Twitter)で、ファニーメイ(FNMA)とフレディマック(FHLMC)に対し準備を始めるよう呼びかけた。ここで言及されたファニーメイとフレディマックは、米国政府支援企業(GSE)であり、直接的に住宅購入者に融資を行うわけではないが、二次住宅ローン市場において中心的な「マーケットメーカー」として機能している。民間機関が提供した住宅ローンを買い取ることにより、貸出市場の流動性と持続可能性を確保している。

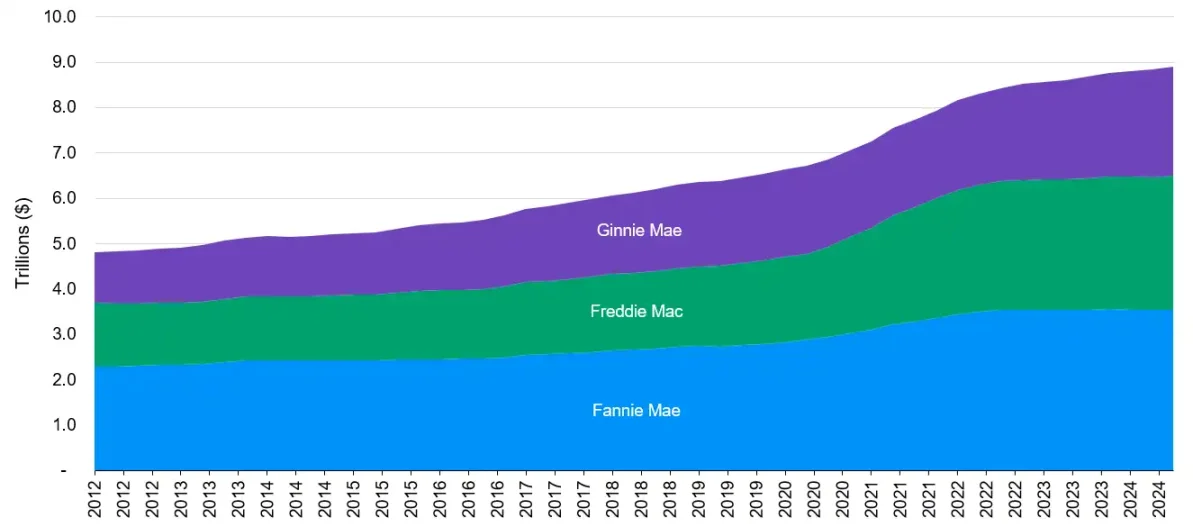

2008年のサブプライム危機後に設立された連邦住宅金融局(FHFA)は、これらの機関を監督する役割を担っている。JPモルガンのリサーチレポートによると、2024年12月時点でファニーメイとフレディマックは合計6.6兆ドルの機関住宅ローン担保証券(MBS)を保証しており、米国の未償還住宅ローン債務の50%を占めている。米国政府による完全な信用保証を持つガニー・メイ(HUD直轄)のMBSは250億ドル(全体の20%)を提供している。

2024年12月時点における機関(ガニー・メイ、ファニーメイ、フレディマック)の住宅ローン担保証券未償還残高 出典:jpmorgan

トランプ政権期にはGSE(政府支援企業)改革案についてさまざまな議論が行われたが、立法的進展はなかった。PulteがX上で「命令」という強い語調を使ったのは、FHFA局長として両機関の理事会において「監督者」的地位を持ち、2025年3月の就任以降、大胆な人事・組織改革を推進しているためだ。両機関から複数の取締役を外し、自ら理事会議長に就任、さらにフレディマックCEOを含む14人の幹部を解任して全面的な再編を実施した。これによりFHFAはGSEに対する支配力を大幅に強化し、ホワイトハウスおよび財務省と協議しながら、「隠れた保証」を前提とした公開上場の可能性を探っている。その政策動向は金融システムに深い影響を及ぼすものとなっている。現在、FHFAが暗号資産を住宅ローン審査評価体系に取り入れる道を探っていることは、規制当局による暗号資産への姿勢が構造的に転換しつつあることを示している。

Pulteの個人的背景もこのニュースに複雑な意味合いを与えている。米国第3位の住宅建設会社であるPulte Homesの三代目経営責任者であり、トランプ大統領と同じく不動産王家の継承者でもある彼は、またトランプ陣営の中で最も早くから暗号資産を支持した連邦高官の一人でもある。2019年にはSNSを通じて暗号資産の慈善利用を提唱し、自ら大量のビットコインおよびSolanaを保有していることを公表していた。GameStopやMarathon Digitalなど高ボラティリティ資産にも投資しており、一般的な政治家とは異なり、いわゆる「Degen(投機的トレーダー)」に近い投資スタイルを持っている。これまでの「暗号履歴」を踏まえると、彼が暗号資産を米国家庭の住宅取得システムに導入したいという考えは、一時的な思いつきではないようだ。

政府内部の対立

一方で、政府内には明確な意見の相違も存在する。ProPublicaが3月に報じたところによると、住宅都市開発省(HUD)もステーブルコインとブロックチェーン技術を用いて連邦住宅補助金の流れを追跡することを検討しているという。あるHUD関係者が明らかにしたところでは、このブロックチェーン導入の推進者は新任の最高副財務官であるアービング・デニス(Irving Dennis)で、彼は世界的コンサルティング大手EYの元パートナーである。

FHFAが監督するファニーメイ・フレディマックのような「半官民GSE」と異なり、HUDが管轄するガニー・メイは100%政府機関である。そのため、同分野における議論はより慎重なものとなる。この提案は内部で激しい反対に遭っており、一部の人々はこれが2008年のサブプライム危機を再現しかねないと懸念し、ある職員はこれを「モノポリーのゲームチップで給付金を配るようなもの」と酷評している。内部メモによれば、HUDは既に監査および資金追跡能力を十分に備えており、ブロックチェーンや暗号資産決済の導入は複雑さを増すばかりでなく、給付金の価値変動やコンプライアンス問題を引き起こす可能性があると指摘されている。

現在、Milo CreditやFigure Technologiesなどのプラットフォームはすでにビットコイン担保の住宅ローン商品を提供している。しかし、それらのローンはファニーメイやフレディマックに証券化して販売できないため、金利が高く、流動性も制限されている。しかし、ビットコインが連邦住宅ローンの審査体系に正式に組み込まれれば、借り入れ金利の低下だけでなく、保有者にとってレバレッジ効果を発揮できるようになり、「HODL」から「米国での家庭資産形成」への移行が可能になる。

もちろんリスクは無視できない。元SEC職員のコリー・フレイヤー(Corey Frayer)が警告したように、不安定な暗号資産をFHA保証付き1.3兆ドルの住宅ローンシステムに導入すれば、価格の急落がシステム全体に衝撃を与える可能性がある。法学者のヒラリー・アレン(Hilary Allen)はさらに明言する。「最も脆弱な層を実験台にしてまで技術革新を強行することは極めて危険である」と。

この対立の核心は、「ビットコインを『代替投資』から正式に公共金融システムに取り込む準備が米国にあるのか」という点にある。FHFAが検討している方向性——つまり、保有者がビットコイン残高を直接頭金や準備資金として満たせるようにすること——の深遠な意義は、分散型資産に初めて「住宅レバレッジ」の効果を与えることにある。一方で、暗号資産の価格変動性は、「準備資産」としての評価やリスク計上において本質的な困難を生じさせる。ビットコイン価格が激しく変動する状況下で、それがローン担保として認められるかどうかは、金融規制、流動性管理、さらにはシステミック安定性の問題にまで関わってくる。

新たなFHFA指令にはどのような規定があるのか? それ以前に、米国人はどのようにして暗号資産でローンを組んでいたのか?

2008年のサブプライム危機という痛烈な教訓から、現在の米国住宅ローン評価では資産の適合性に厳しい制限がある。つまり、借り手が暗号資産を保有していても、まず米国内の規制対応銀行口座に米ドルとして60日間以上保管しなければ、「成熟資金」として評価されないのだ。Pulteが提唱しているのは、まさにこのプロセスの壁を打ち破ることである。

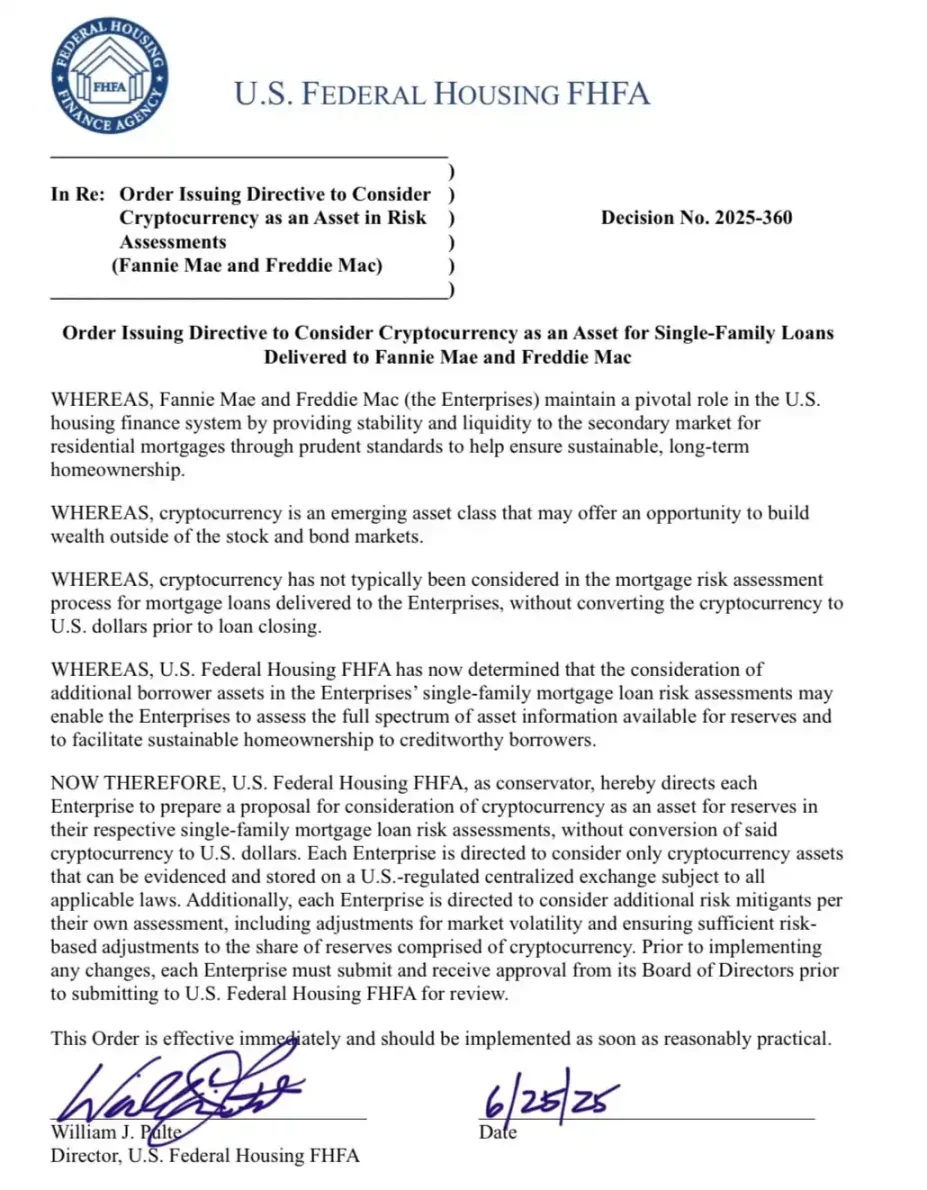

この公式指令(決定番号2025-360)は、二大住宅ローン企業に対し、暗号資産を借り手の資産多様化の一環として扱うよう求めるものである。これまで暗号資産は、借り手がローン終了前にデジタル資産を米ドルに交換しないことが一般的であったため、住宅ローンリスク評価の対象外とされてきた。この指令は、ファニーメイとフレディマックに対して、単世帯住宅ローンのリスク評価における借り手の準備資金に暗号資産を組み込むための提案を作成するよう求めている。さらに、米ドルへの交換なしに、暗号資産保有量を直接計算することを義務付けている。

連邦住宅金融局(FHFA)は、どの暗号資産が評価対象となるかについて明確な「ガイドライン」を策定している。米国規制下の中央集権型取引所で発行され、関連法規を完全に遵守している資産のみが対象となる。また、企業は評価に際してリスク緩和措置を盛り込む必要があり、これには暗号資産市場の既知のボラティリティに基づく調整や、借り手が保有する暗号資産準備比率に応じた適切なリスク削減が含まれる。

変更の実施にあたっては、企業がまず自らの提案をそれぞれの理事会に提出し、承認を得なければならない。理事会承認後、提案は連邦住宅金融局(FHFA)に送られ、審査および最終的な許可を得る必要がある。FHFAの決定は、連邦政府が金融プロセスにおいて暗号資産を認めるというより広範な傾向と一致しており、Pulteの発言「トランプ大統領がアメリカを世界の暗号資産首都にするというビジョンに応えるため」に沿ったものであり、米国を暗号資産発展の先進的管轄区域とするというコミットメントを体現している。

これは一体何を意味するのか?

一般に、流動性の高い資産を担保にして流動性の低い資産と交換するという基本ロジックは成立する。しかしBTCは複数の利害関係が交差する中心点に位置しており、それが実際に米国住宅ローン担保資産として認められた場合、その「影響力」はトランプ就任前の「ビットコイン準備法案」提案に匹敵するかもしれない。しかもその影響は特定のグループに留まらず、米国民、金融機関、政府部門など多方面に及ぶ。

どれだけの米国人がビットコインで「住宅購入」を行うのか? ビットコインを仲介手段として使うことでいくら「節約」できるのか?

米国不動産仲介会社Redfinのチーフエコノミストダリル・フェアウェザー(Daryl Fairweather)氏は、「時間に余裕があり、魅力的な消費先も乏しかったパンデミック期間中、多くの人々が暗号資産取引を始めた。一部の投資は泡となり消えたが、同時に多くの人々が巨額の富を得たり、少なくとも住宅の頭金程度の資金を手にしたりした」と述べている。

Security.orgの2025年暗号資産消費者レポートによると、約28%の米国成人(約6500万人)が暗号資産を保有しており、特にZ世代およびミレニアル世代の保有率が非常に高く、半数以上が暗号資産を保有または保有経験がある。ミレニアル世代とZ世代が米国不動産市場で占めるシェアがますます大きくなる中、暗号資産を住宅購入手段として利用する傾向もますます高まる可能性がある。

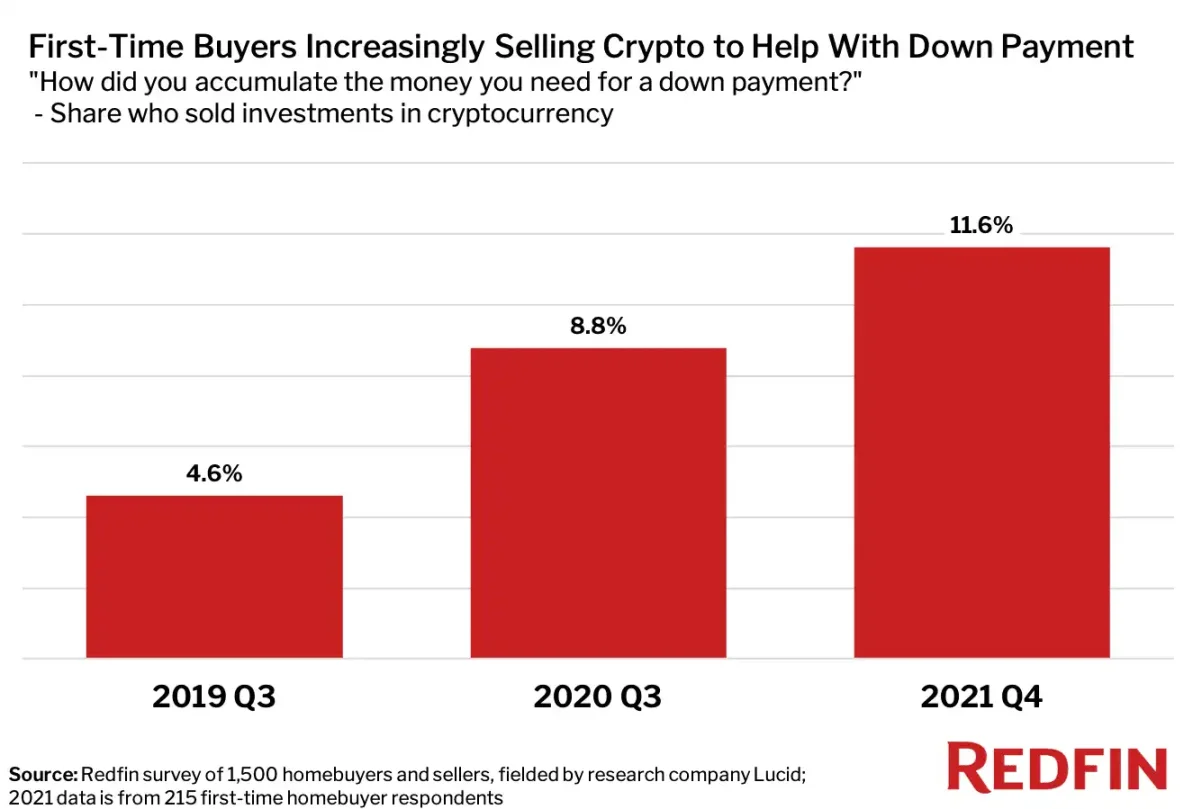

Redfinは2021年に教育的調査を行った。研究技術会社Lucidに依頼し、1500人の初回住宅購入者を無作為に抽出したサンプル調査において、「頭金はどのように貯めましたか?」という質問に対して最も多かった回答は「給与」(52%)だった。次いで「家族からの現金贈与」(12%)、「退職基金からの早期引き出し」(10%)などが挙げられた。注目に値するのは、「暗号資産を売却して住宅を購入」した人が2019年から2021年にかけて徐々に増加し、2021年末には約12%に達したことだ。それから4年が経過し、暗号資産の普及が進んだ今、この割合はさらに高まっている可能性がある。

では、どれだけ節約できるのか? People's Reserve創設者CJKは、エミー賞ノミネートの映画プロデューサーTerence Michaelとの6月25日のXスペースで一つのエピソードを共有した。彼は2017年に100枚のBTCを売却して住宅を購入したが、現在その住宅は50万ドルの価値しかないのに対し、売却したBTCはすでに数千万ドルの価値を持つ。この経験からCJKはPeople's Reserveを設立し、「ビットコインを保持したまま住宅ローンを組む」ことを可能にするサービスを提供している。

そこで次の仮説が生まれる。あなたが2017年に5万ドル相当のビットコインを購入したとしよう。2025年にはその価値は50万ドルに達している。あなたのビットコインを売却して9万ドルのキャピタルゲイン税を支払う代わりに、暗号資産担保ローン機関と提携し、30万ドル相当のBTCを担保に30万ドルのローンを取得する。貸し手はあなたのビットコインをトラストレス口座に保管するが、所有権はあなたが保持し続ける。あなたは年間約2.7万ドル(将来的にはさらに低くなる見込み)の利息を支払うだけでよく、9万ドルの税金を節約でき、なおかつBTC価格の上昇メリットとインフレヘッジの権利も維持できる。特に「大而美法案」によって米国の債務上限が5兆ドルに引き上げられた状況下では、この戦略の価値はさらに高まる。

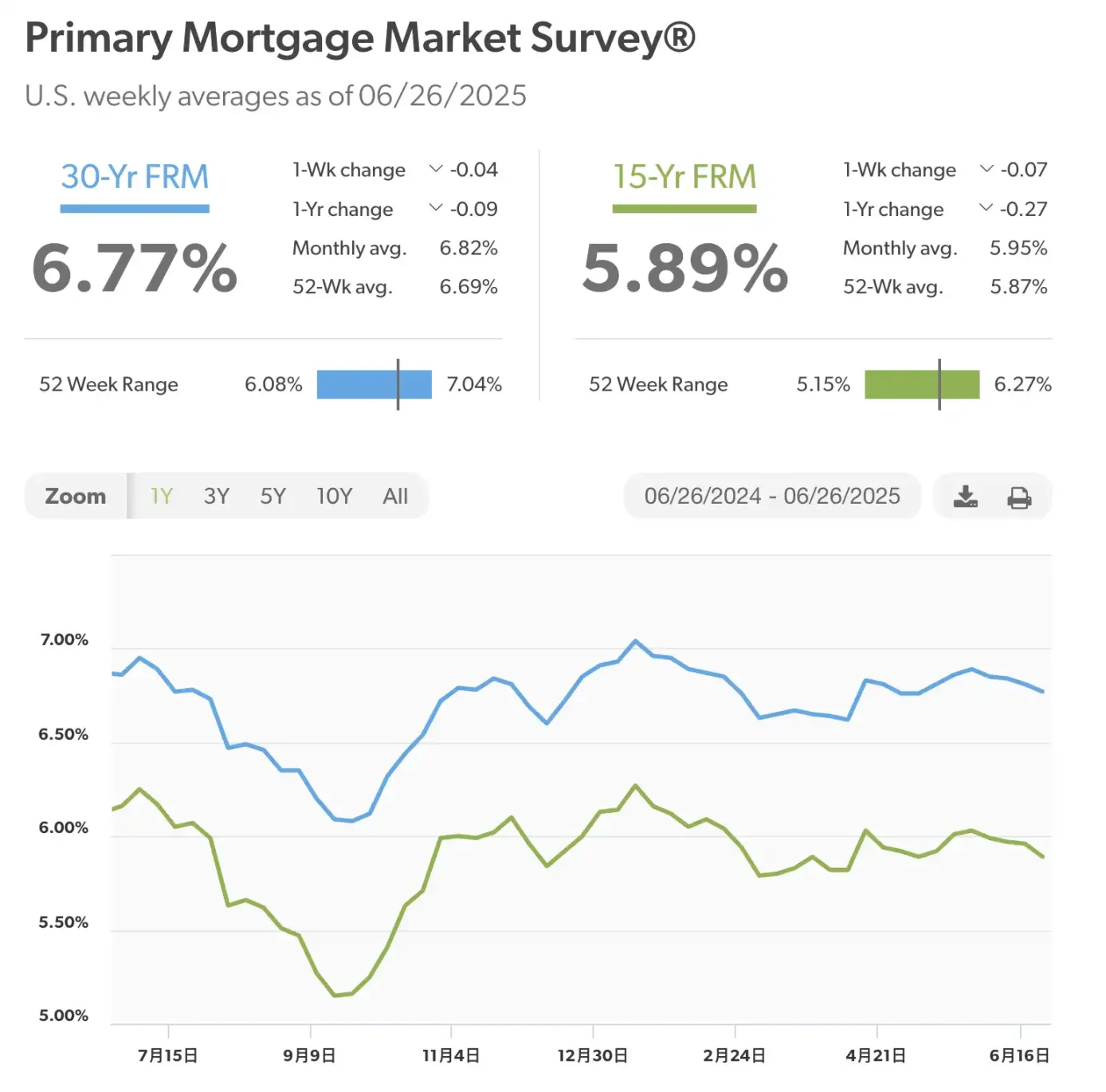

フレディマックのデータによると、現在の米国における30年固定住宅ローン金利は平均7%前後、15年固定は約6%前後で推移している。

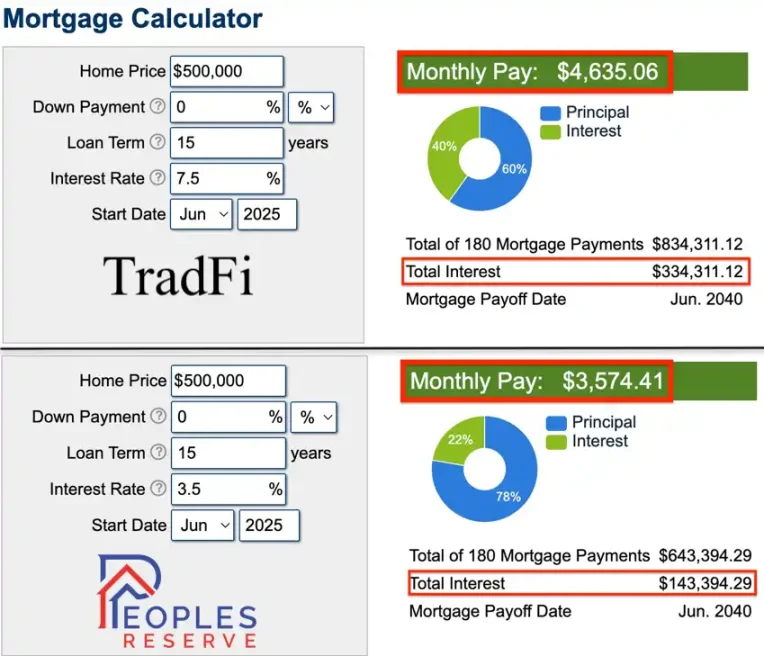

Milo Creditのようにすでに一定期間運営されている民間機関では、現在LTV50%程度で年利9~10%のビットコイン担保ローンを提供している。一方、People's ReserveのようなBTCエコ原生ローンプラットフォームでは、LTV33%の場合年利3.5%まで引き下げることが可能だ。この条件で50万ドルの15年ローンを組んだ場合、毎月約1000ドルの節約が可能となり、総支払利息は約19万ドル削減される。

すべての機関がこれほど低い金利を提供できるわけではないが、現在の政策法規の推進によって、主要住宅ローン機関においても伝統的資産と同程度の金利が実現する可能性がある。現状の米国人にとって、ビットコインを利用したローンは明らかに賢明な選択と言える。

GSE民営化プロセスを支援する補助的ツール

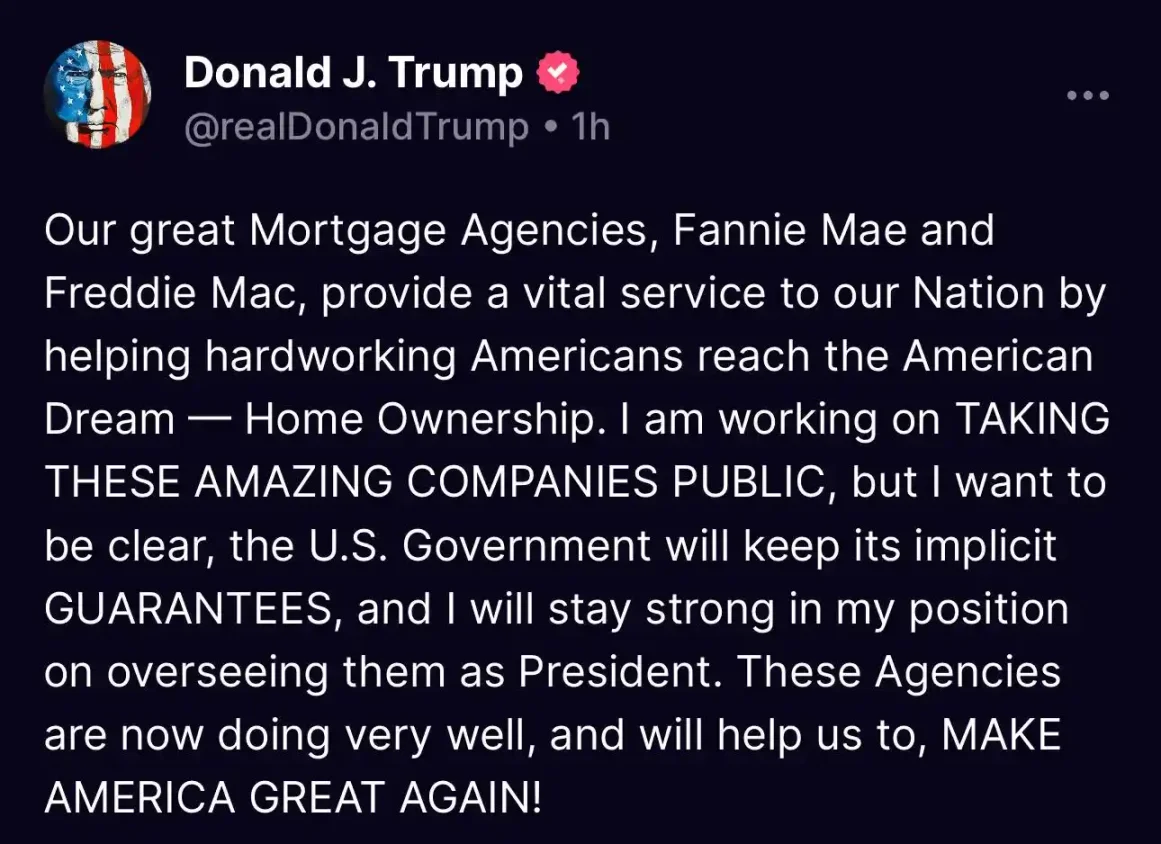

FHFAがファニーメイとフレディマックに対し、ビットコインなどの暗号資産を住宅ローン評価体系に組み込むよう要求したちょうど1か月前、トランプ大統領は自身のSNS「Truth」で、「私はこれらの素晴らしい企業(ファニーメイ・フレディマック)を公開上場させる作業を進めていますが、米国政府は今後も引き続き『隠れた保証』を維持すると明確に述べたい。また、大統領としてこれらの企業を堅固に監督し続けます」と発言していた。

ビットコイン担保ローン制度の導入は、GSEの民営化に間接的だが重要な支援経路を提供する。住宅金融システムに多様な担保タイプを導入できるだけでなく、リスク移転、資本形成、規制再構築、政治的調整といった複数の側面から、ファニーメイ・フレディマックの政府離れ改革に空間を創出する可能性がある。

まず、信用リスク管理の観点から、ビットコインなどの暗号資産担保ローンは、GSEが担う「最終貸し手」としての負担を軽減する可能性がある。長年、ファニーメイとフレディマックは信用記録や収入証明が不十分な非伝統的借り手への融資保証という政策的責務を負ってきた。ビットコイン担保ローンを開放することで、「信用不可視」だが「資産可視」な暗号資産ネイティブ投資家が新しい仕組みで住宅ローン市場に参入できるようになり、GSEが住宅の普遍的アクセスを維持する上での独自の負担を緩和できる。ビットコインは分散型で検証可能、かつグローバルな流動性を持つ資産であり、その担保能力の制度化は、事実上「制度外」の代替ローンプールを構築することにつながり、民営化後のGSEの資産プールに構造最適化の余地を残す。

資本構成の観点では、ビットコイン担保ローン制度は、暗号資産特有の証券化経路を通じて、GSE民営化プロセスに資金面での支援を提供する可能性もある。現在、GSE最大の障壁の一つは規制資本の不足(約1800億ドル)であり、内部留保利益だけでは7年以上かかると見られている。もしビットコイン担保ローンが規模化され、格付け可能でパッケージ化可能な暗号資産担保証券(Crypto-MBS)を形成できれば、新たな資本投資家を惹きつけるだけでなく、GSEの資産担保証券に対する「市場外補完物」としても機能しうる。こうした資産の存在は、GSEが国会の資金や納税者による融資に完全に依存せずに段階的に資本的独立を達成できることを意味し、政府撤退時のシステミック摩擦を低下させることができる。

同時に、この制度は住宅金融規制モデルの更新を促している。従来のGSE評価体系は、収入証明、負債所得比、FICO信用スコアなどのキャッシュフローモデルに基づいているが、暗号資産担保ローンの広範な利用は、資産保有能力、オンチェーン履歴、ウォレット純資産といった評価基準を重視する。この「収入志向」から「資産志向」へのリスク管理ロジックの転換は、民営化後のGSEがより柔軟で市場志向の信用評価モデルを構築する助けとなり、将来の新たな担保資産統合の制度的基盤を築く。

さらに重要なのは、政治的側面において、ビットコイン担保ローンの普及が「技術代替論」という言説空間を形成し、トランプ政権によるGSE民営化に世論的バッファーを提供している点だ。民営化は伝統的に民主党、住宅権益団体、一部州政府から強い抵抗を受けており、政府支援の撤廃が中低所得世帯の融資機会を損なうと懸念されている。しかし、暗号資産担保制度の合法化は別の政策オプションを提示する:政府が直接保証を撤回しても、市場は技術、資産、リスク共有メカニズムを通じて代替的な融資支援を提供できるということだ。この論理は世論のバランスを取るだけでなく、政府負債の削減と住宅金融の安定性の維持という二つの目標の間で、政策立案者により柔軟な交渉カードを提供する。

したがって、ビットコインローン制度自体がGSE民営化の直接的ツールではないにせよ、その制度化は間違いなく民営化プロセスに重要な「金融的緩衝帯」を提供している。それは住宅金融市場の担保資産構造を拡張し、GSEの政策的責任空間を解放し、資本代替経路を提供し、市場の金融脱中央集権化改革への受容性を高めている。より小さな政府とより強い市場を求める新たな政治サイクルの中で、暗号資産の信用機能は構造的住宅金融改革を推進する重要な構成要素になりつつある。

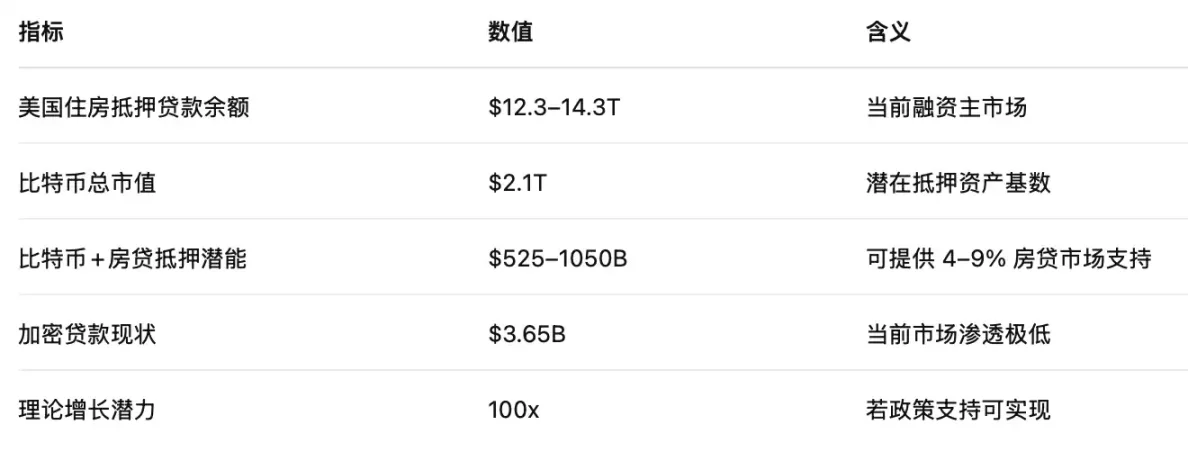

ビットコインはどれだけの住宅ローン「圧力」を解放できるか?

現時点でビットコインの時価総額は約2.1兆ドルであり、これは米国住宅ローン市場の約17%に相当する。全ビットコイン時価総額が住宅ローン担保に参加可能とすれば、2.1兆ドルのBTC市場は50%LTVで1.05兆ドルのローン元本をサポート可能となり、既存住宅ローン残高の8~9%に相当する。仮にその50%だけが担保として受け入れ可能としても、5250億ドルのローン元本をサポートでき、4~5%のシェアとなる。ETFや一部上場企業、主権国家の保有分は容易に担保に回らないが、これらは現在の保有総量の約10%程度に過ぎない。

したがって、ビットコイン住宅ローンが制度化されれば、暗号コミュニティにとって深い意味を持つだけでなく、従来の金融に前例のない資産変換力を放出する。既存金融システムを破壊することなく、BTCの購買力を解放する正の循環ルートを開くことができる。つまり、政策が全面的に施行されれば、ビットコインローンは住宅市場に数千億ドル規模の新たな資金供給力をもたらす可能性があり、これは現行の暗号担保ローン市場の100倍以上に相当する。

「大而美法案」

Bill Pulteの発言がビットコイン住宅ローン事業にとって好材料だとすれば、「大而美法案」の正式署名・施行は「米国不動産業界」への強力な政策的刺激剤となった。その中核は、もともと《減税と雇用法案》で設定された20%のQBI(Qualified Business Income:合格商業所得)控除率を恒久的に23%に引き上げることである。この改正は、有限責任事業組合、S株式会社構造、REITsなどを通じて不動産投資を行う個人・法人に直接恩恵をもたらし、実効的な限界税率は約28.49%に低下する。

賃貸収入を主軸とする資産負債表を持つ不動産企業にとって、税引後キャッシュフローは著しく改善され、資本構成がさらに最適化される。また、この改革はビットコインなどの資産保有主体が法人を設立して不動産を購入する際の参入コストを間接的に低下させ、「オンチェーン資産-オフチェーン不動産」間の橋渡しに、より堅固なコンプライアンス枠組みを提供する。

同時に、「大而美法案」は100%即時減価償却制度を復活・延長し、Section 179の即時控除上限を250万ドルに引き上げた。これにより不動産プロジェクトの前期資本支出をより迅速に税前控除に計上できるようになった。これは新規物件、倉庫施設、生産的資産への集中投資を促進するだけでなく、金利の不確実性が高まる中で、不動産開発業者がより健全なキャッシュフローカーブを構築することを可能にする。DAO、LLC、SPV方式でビットコイン資産を活用し、レバレッジをかけて不動産を取得しようとする投資家やRWAプロジェクトにとって、減価償却制度の復活は賃貸収益の遅れや資産換金期間の長期化の問題を効果的にヘッジし、BTCなどのデジタル資産を不動産プロジェクト内でより流動性のある基礎的収益権に変換することを支援する。

ビットコイン+不動産。どうやらトランプは大きな一手を打とうとしている。

自由市場の「上陸作戦」に参加するプロジェクトは?

貸出機関

Milo Credit

Milo Creditはフロリダ州に拠点を置くフィンテック企業で、2022年から米国初の暗号資産担保住宅ローン商品を提供している。ユーザーはビットコイン、イーサリアム、USDCなどのデジタル資産を担保に、現金の頭金なしで住宅価値の最大100%の融資を受けられる。このローン構造はキャピタルゲイン税を発生させず、強制決済(ロスカット)もないため、保有する暗号資産の価格上昇恩恵を維持したまま住宅購入資金を得られる。

Miloの提供するローンは最大500万ドル、最長30年、現在の年利はおおむね9~10%程度。前払い返済罰金は課さない。担保資産の安全はCoinbase、Gemini、BitGoなどの第三者託管機関によって管理されている。2025年初頭時点で、Miloは累計6500万ドル以上の暗号担保住宅ローンを実行している。

ただし、これまでこのようなローンは米国連邦住宅ローン基準に適合せず、ファニーメイやフレディマックに証券化して販売できなかったため、資金コストが高く、金利も高めに設定されていた。法案通過後は金利のさらなる低下が期待される。また、暗号資産の価格変動が激しいため、Miloは依然として一定程度の過剰担保(オーバーコラタライゼーション)を採用してローンの安全性を確保している。

Ledn

Lednはカナダに本社を置く企業で、「ビットコイン担保ローン」(Bitcoin-Backed Loans)で知られ、オンチェーン資産の貸借構造化商品を最初に探求した暗号ネイティブプラットフォームの一つである。Lednの主要製品は、ユーザーがビットコインを担保に法定通貨(米ドルまたはUSDC)のローンを受けるもので、LTVは通常50%。資金は即時着金可能で、最短週単位での利息計算も可能。Miloとは異なり、Lednは不動産取引とは直接結びついておらず、あくまでビットコインを売却せずに現金を得る短期流動性ソリューションとして機能する。また、ビットコインおよびUSDCの貯蓄口座や複利サービスも提供している。同社は安全性とコンプライアンスを重視し、担保資産は第三者機関に預けられ、定期的な監査が行われており、特にカナダおよびラテンアメリカ市場で一定の影響力を持つ。

Moon Mortgage

Moon Mortgageは暗号ネイティブユーザー向けのローンプラットフォームで、Web3起業家、DAOメンバー、伝統的な信用記録を持たない暗号投資家に対して「ビットコインを担保に住宅を買う」サービスを専門に提供している。Moon Mortgageのフラッグシップ商品は、BTCまたはETHを担保として、伝統的な構造の住宅ローンを申請できるもので、不動産自体は二次的担保として扱われる。これにより、資産と収入が不一致な借り手の問題を解決する。同プラットフォームは米国コンプライアンス対応の貸出機関および託管機関と連携し、伝統的住宅ローンと同等の金利構造・返済メカニズムを提供する。同時に独自開発の評価モデルでFICO信用スコアに代わって、ユーザーのオンチェーン資産履歴とリスク耐性を評価する。Moon Mortgageはより垂直な位置づけで、crypto-nativeバイヤーに特化し、「売らずに所有できる」理念を掲げており、オンチェーンIDを持つ人々に公然と向けた米国市場でも数少ない住宅ローンプロジェクトの一つである。

People’s Reserve

People’s ReserveはCJK Konstantinosが創設した暗号金融インフラプロジェクトで、ビットコインを中心とした住宅ローンおよび信用システムの構築を目指している。同プロジェクトは「ビットコイン駆動型」の複数の金融商品を開発中であり、代表的なものに自己返済型住宅ローン(Self-Repaying Mortgage)や、住宅資産価値をビットコイン流動性に変換する借入ツール(HEBLOC:Home Equity Bitcoin Line of Credit)がある。People’s Reserveの設計思想の核心は、ユーザーのビットコイン所有権を守りながらその経済的価値を解放することにある。これらの商品は担保されたビットコインを再担保(rehypothecation)せず、マルチシグネチャによる託管方式を採用し、中央集権的機関によるユーザー資産の支配を回避する。また、金利については伝統的住宅ローンと同等を目指し、暗号金融の主流社会での受容性を高めることを狙っている。現在同プラットフォームは製品開発段階にあり、正式リリースはまだだが、公式サイトで通知登録を受け付けており、7月4日に初のテストサービスを開始予定。

インフラ

Beeline Title

Beeline Titleは暗号担保ローンの提供者ではなく、暗号担保ローンのための所有権登記およびデジタル託管インフラを構築するブロックチェーンサービス企業である。同社は不動産登記プロセスのデジタル化に注力し、暗号資産の託管メカニズムと統合することで、完全にオンチェーンかつペーパーレスな不動産所有権登記および債権管理を実現しようとしている。AInvestの報道によると、Beeline Titleは2025年8月に全国サービスを正式に開始し、初のビットコイン担保不動産ローン取引を支援する予定。Beelineの出現は、暗号資産と不動産の接続が段階的に標準化・コンプライアンス化されつつあることを意味し、将来の大規模展開に制度的・技術的基盤を築く。

インフラ面ではマイクロストラテジーも貢献しており、BTC信用モデルを開発。Pulteは自身のX上でその興味を直接表明している。

ビットコインは「古いルール」を変えられるのか?

ウォール街の百年老舗証券会社から連邦住宅金融監督機関、トランプの大統領発言から不動産業界の資本構造再編まで、ビットコインを梃子とする金融秩序が上から下へと浸透している。ビットコインの身分は「デジタル現金」から「電子ゴールド」へ、そして今や「信用媒体」となり、従来の金融に新たな資本組織方式を提供している。この「分散型資産+連邦レベルの信用ツール」という構造は、住宅ローンの最も深い設計ロジックに衝撃を与えている。

将来、ファニーメイとフレディマックが本当にビットコインを保証モデルの一部として受け入れるとき、新しい金融パラダイムとエコシステムが誕生するかもしれない。ビットコインが象徴するのはもはや単なる富の保存手段ではなく、住宅、税制、信用、ひいては国家統治を動かす新たな梃子なのである。

そしてビットコイン住宅ローンの制度化は、トランプの「大而美」時代において、最も象徴的な「道具」となるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News