ペイメントパーティー:Visaとマスターカードは欠席するのか?

TechFlow厳選深潮セレクト

ペイメントパーティー:Visaとマスターカードは欠席するのか?

もしWeb3ウォレットが新たな決済規範となれば、恩恵を受けるのは基礎層でインフラを構築している人々である可能性もある。

執筆:Prathik Desai

翻訳:Block unicorn

古代中国の唐時代にさかのぼる世界初の紙幣から、機能的な小切手制度が登場するまで、ほぼ1000年を要した。その後、19世紀に電信送金(テレグラフィック・トランスファー)が登場し、国際貿易は加速した。しかし、支払いのあり方を真に変えたのは、忘れ去られていた財布だった。

1949年、フランク・マクナマラ(Frank McNamara)は、ニューヨーク・マンハッタンの「Major's Cabin Grill」でクライアントと夕食を共にしていた際、財布を忘れるという失態を犯した。この恥ずかしい経験が、彼に二度と同じ過ちを繰り返さない仕組みを生み出させることになる。そして1年後、彼は世界初のクレジットカード——ダイナース・クラブ・カード(Diners Club Card)を手に復活した。その紙製カードはやがて、毎日数十億件の取引を処理するクレジットカードネットワークへと進化していく。

まもなくして、マスターカード(Mastercard)とビザ(Visa)は、銀行連合とブランド再編成の混乱の中から台頭してきた。これは主に、生き残りをかけた必要性によるものだった。

1960年代、アメリカン・エキスプレスに対抗して米国銀行(Bank of America)が展開したBankAmericard(後にVisaに改名)が市場を席巻する中、他の地域銀行はクレジットカードビジネスの波に乗れないリスクを感じていた。この状況への対応として、一団の銀行は1966年にInterbankを設立。後にMaster Charge、最終的にMastercardと改称され、これにより資源の統合、インフラの共有、拡張可能な競争ネットワークの構築が可能になった。

こうした競争力維持の試みは、銀行業界史上でも最も成功した協業の一つへと発展した。支払いはより簡単になったが、それ以上に「見えない存在」となっていった。カードのスワイプやタップは単なる利便性を超え、現代商業の基盤を築いたのである。

人々は購買力を常に持ち歩けるようになった。事業者はより迅速な入金を得た。銀行は新たな収益源を獲得した。そして、その中間層——クレジットカードネットワーク——は世界で最も価値あるビジネスの一つとなった。

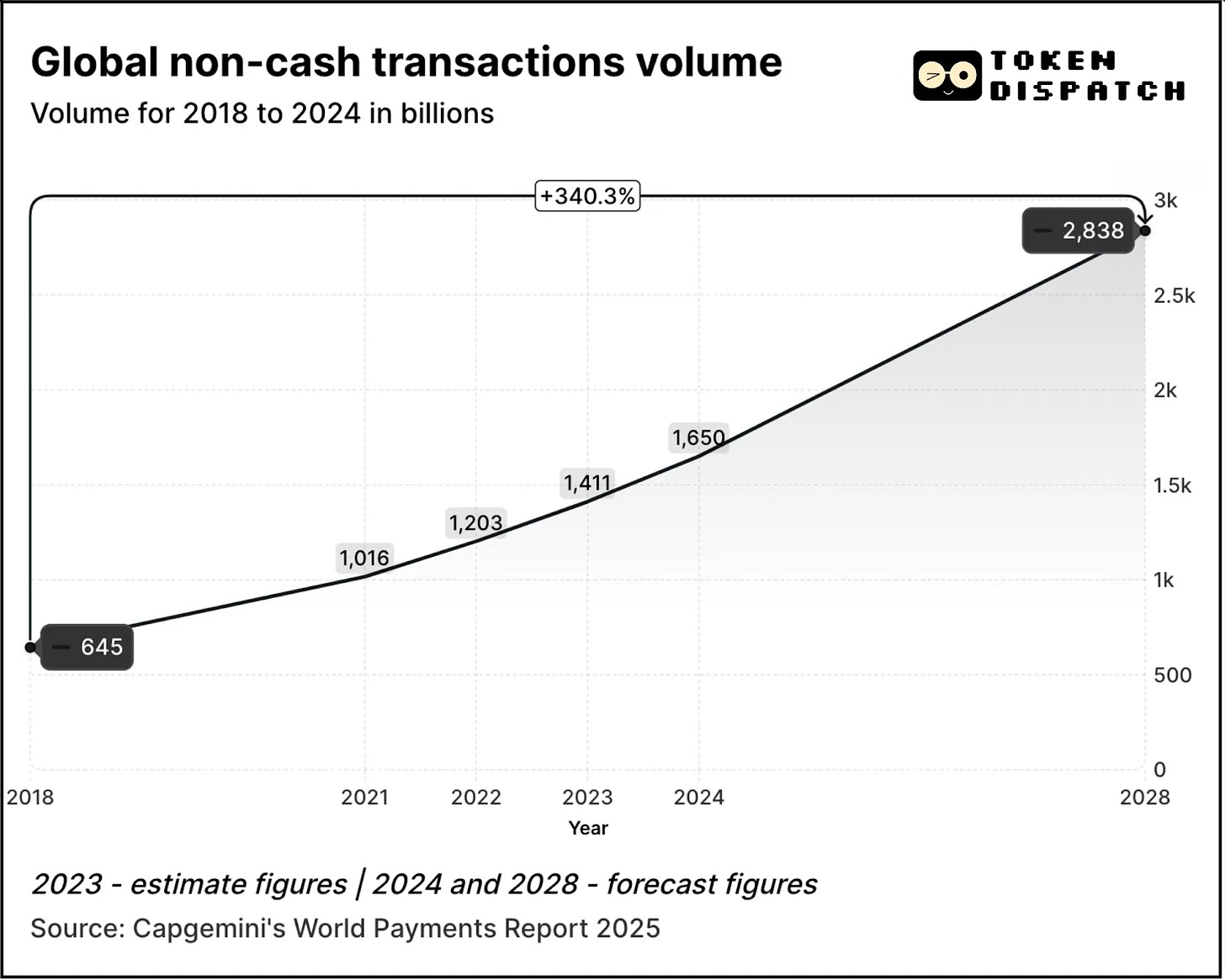

2024年、マスターカードとビザは、支払いサービスのみでそれぞれ170億ドル、160億ドルの収益を上げた。デジタル取引量は毎年着実に増加している。

取引件数は2018年の6450億件から2024年の1.65兆件へと2.5倍に成長した。キャップジェミニの『2025年ワールド・ペイメント報告書』によると、2028年には2024年比で70%増加し、2.84兆件に達すると予測されている。

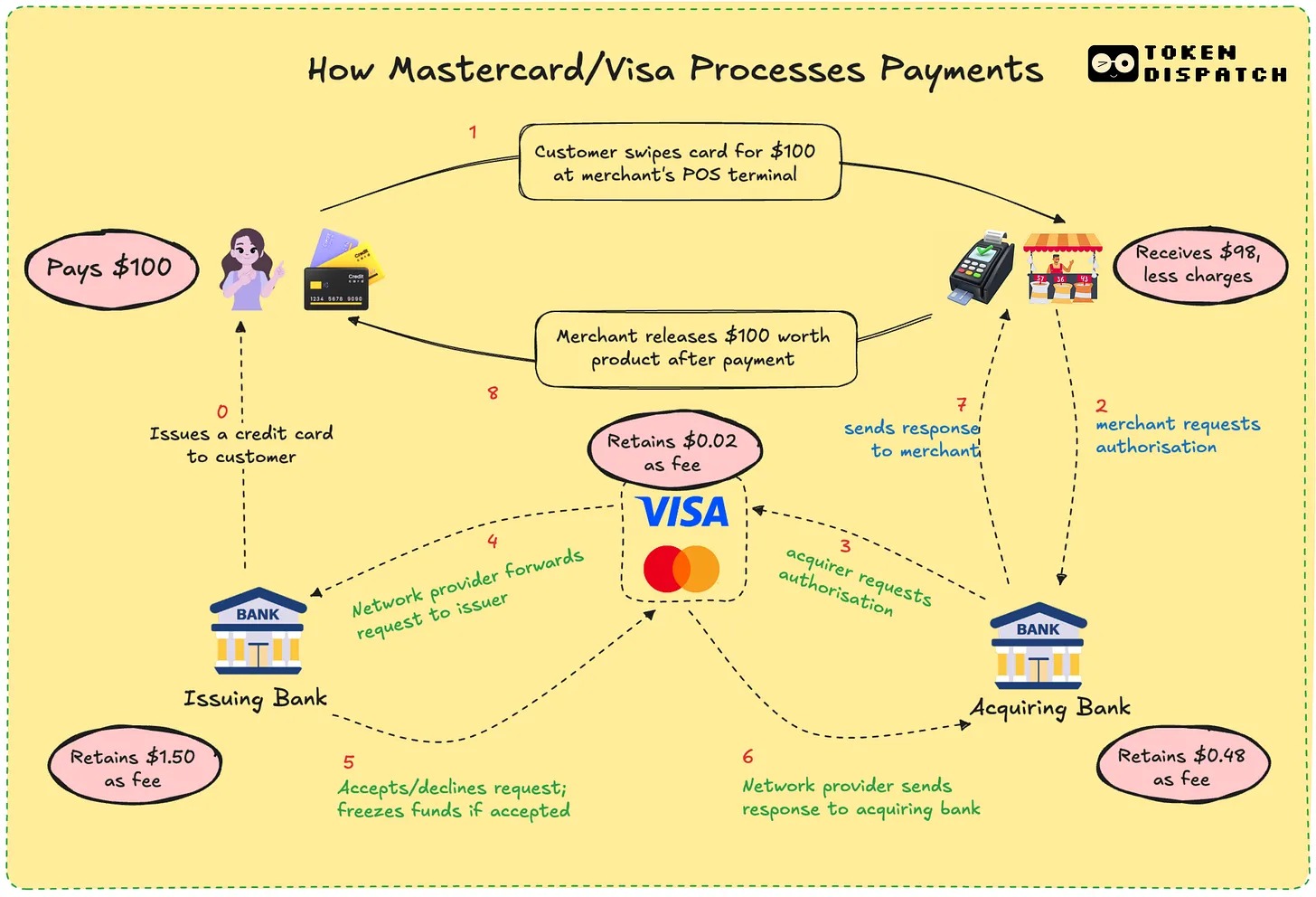

2023年、世界の非現金取引の約57%はデビットカードまたはクレジットカードで行われており、これらの決済は通常1〜3日かけて清算される。各取引では複数の機関を経由し、事業者が実際に資金を受け取るまでには時間がかかる。それでも、このシステムは円滑に機能している。東京でも、トロントでも、トリヴァンドラム(Thiruvananthapuram)でも、同じカードを使って支払える。支払いは「見えない」存在になったのだ。

実際、ビザやマスターカードはカードを発行することもなければ、ユーザーの資金を保有することもない。彼らが持っているのは、互いに面識のない金融機関の間に築かれた信頼に基づく「チャネル」である。カードをスワイプするとき、これらのネットワークは取引の許可判断を行い、適切な口座を照合し、請求を精算し、最終的に資金移動を保証する。

その見返りとして、事業者は取引額の約2〜3%を手数料として支払い、その費用は発行銀行、加盟店収納銀行、プロセッサー、カードネットワーク間で分配される。その対価として、すべての関係者が基本的かつ信頼できるシステムを得るのである。誰が支払いを決済したか知らなくても、結果が正しく完了すればよいのだ。

ユーザーとして、あなたはこのプロセスに疑問を抱かないかもしれない。最寄りのカフェでカードをタップした後、店舗がどのようにして代金を受け取るのか、最近聞いたことがあるだろうか? あなたは支払い、店員は微笑み、そして日常は続く。だが事業者にとっては、この数パーセントの手数料は無視できない負担であり、特に利益率の低い中小企業にとっては深刻な問題だ。

現金や他のデジタル支払い手段よりも、カード利用で数ドル多く請求されたことに苛立ちを感じたことはないだろうか? もう理由はわかるはずだ。

もし遅延を取り除き、即時に支払いを受け取り、しかも極めて低い手数料で済むとしたらどうだろうか? それがブロックチェーンの可能性だ。ビザとマスターカードは、このモデルを模倣しようとしているか、あるいはそれを上回られようとしている。

ステーブルコインの導入により、支払い決済のダイナミクスはさらに変化している。過去12ヶ月間で、ステーブルコインの月間取引高はすでにビザを上回った。

ステーブルコインを使えば、取引は数秒でウォレットからウォレットへ直接決済できる。銀行も、プロセッサーも、遅延もない。あるのはコードだけだ。SolanaやBaseなどのネットワークでは、手数料は数セントにすぎず、取引はほぼ即時で完了する。

これは単なる理論ではない。アルゼンチンのフリーランサーはすでにUSDCを受け取っている。送金プラットフォームは従来の銀行システムを回避するためにステーブルコインを統合している。暗号資産原生のウォレットを使えば、ユーザーはカードなしで直接事業者に支払いができる。

ビザとマスターカードが直面している脅威は、存亡に関わるものだ。世界がオンチェーンで取引を始めれば、彼らの役割は消え去る可能性がある。だからこそ、彼らは適応している。

特に、マスターカードの過去1年間の動きは無視できない。

最近のChainlinkとの提携は、35億人以上のカード保有者を直接オンチェーン資産に接続するもので、これは世界人口の40%以上に相当する。このシステムは、Chainlinkの安全な相互運用インフラに、UniswapやShift4といった決済プロセッサーの力を組み合わせ、法定通貨と暗号資産の橋渡しを可能にする。

また、Fiservとも提携し、「FIUSD」というステーブルコインを発表。マスターカードはこれを1.5億以上の加盟店ポイントに統合する計画だ。その狙いとは何か? ビジネスが安定硬貨と法定通貨を、電子メールのようにどこでもシームレスに変換できるようにすることだ。

多トークンネットワーク(MTN)を通じて、マスターカードはステーブルコイン連携カード、デジタル資産による加盟店決済、トークン化ロイヤルティプログラムの基盤も整えている。なぜオンチェーン決済を選んだからといって、カード連動のロイヤルティ特典を捨てなければならないのか?

マスターカードにとってのメリットは大きい。オンチェーン決済の導入により、仲介者を減らし、内部処理コストを削減できるのだ。

2025年4月に、マスターカードはクロスボーダー送金部門Corpayに3億ドルを投資した。これは高取扱量・低利益率のビジネスに賭けていることを示しており、コスト効率が極めて重要であることを意味している。特に、マスターカードがビザと差別化できる分野であるクロスボーダー送金に注目すべきだ。2024年、マスターカードのクロスボーダー取引量は前年比18%増加した。

新たな料金体系の創出も進められている。従来の「1件あたり課金」モデルが縮小する中、今後はAPIアクセス、コンプライアンスモジュール、MTN統合に対して課金することで収益を確保する。

一方、ビザはアフリカのYellow Cardと提携し、クロスボーダーのステーブルコイン送金の実験を行っている——これはアフリカにとってまさに必要な技術だ。またLedgerと協力し、暗号資産を使って消費し、USDCやBTCでキャッシュバックを受け取れるカードを提供している。さらに、ビザは自社の「Visa Tokenized Asset Platform」を開発継続中で、銀行がオンチェーンでデジタル法定通貨ツールを発行できるようにすることを目指している。

ステーブルコイン決済によって、ビザは複数の銀行を経由する必要がなくなり、為替スリップコストも大幅に削減できる。その目的はコスト削減と利益率向上にある。

両社の考え方そのものが変わりつつある。彼らは自分自身を「プログラマブルマネー」のインフラ層として再設計しているのだ。未来はもはやカードのスワイプではなく、スマートコントラクトの呼び出しによって支配されるかもしれないと気づいているのである。

このような背景には、個人的な経験もある。

私は予約キャンセル後、返金まで3日待ったことがある。国際的なフリーランサーが電信送金の遅延とコストに苦しむ姿を見てきた。取引から数週間経ってからようやく還元金が届く理由を考えたこともあった。私たちユーザーにとっては、こうした非効率は不便ではあっても、いつの間にか日常になってしまっている。Web3は今、その代替案を提示している。

大手決済会社にとって最大の課題はコストだ。事業者にとっては、従来のカード取引で2%以上の手数料がかかることもある。一方、オンチェーンのステーブルコインであれば、手数料は0.1%未満に抑えられる。ユーザーにとっては、還元金の即時付与、リアルタイム決済、価格低下を意味する。開発者やフィンテック企業にとっては、従来の銀行手続きを経ずにグローバルな決済ネットワークに直接接続できるアプリケーションを構築できることを意味する。

もちろん、Web3にもトレードオフはある。クレジットカードネットワークは不正利用保護、返金、紛争解決の仕組みを提供している。ステーブルコインにはそれが備わっていない。誤ったウォレットに送金してしまえば、資金はおそらく永久に失われる。オンチェーンでの資金移動は非常に効率的だが、消費者保護という点ではまだ我々が重視する保障が欠けている。しかし、上院が最近可決した『GENIUS法案』は、こうした消費者保護に関する懸念の一部を解消する可能性がある。

ビザとマスターカードはただ待っているわけではない。むしろ、このギャップをチャンスと捉えている。ステーブルコイン取引に、伝統的なコンプライアンス、リスク評価、セキュリティ機能を追加することで、一般ユーザーにとってのWeb3の安全性を高めようとしている。戦略としては、他者がプロトコルを構築し、それを大規模に使えるようにする「ハードウェア」を提供するというものだ。

彼らは取引量にも賭けている。投機的な取引ではなく、送金、給与、Eコマースといった現実世界での用途だ。もし流量がオンチェーンに移れば、その流れを管理する企業が恩恵を受けるだろう。たとえ昔のような手数料収入が得られなくても。

ビザとマスターカードは、そうしたエコシステムをゼロから構築する推進者になりたいと考えている。そのため、選択した暗号ウォレットに信頼できるKYCレイヤーが必要なとき、あるいは銀行がクロスボーダー規制対応を必要とするとき、ブランド化されたAPIがすぐに利用可能になるように準備している。

ユーザーにとっての意味は何か? おそらく、あなたのウォレットが銀行のように機能する未来だ。ステーブルコインで収入を受け取り、ビザやマスターカードのインターフェースで支出し、トークン化されたポイント報酬を得る。すべて即時決済される。どのチェーンを通過したかすら気づかないかもしれない。

私にとって——銀行アプリからUPI、そして暗号資産でコーヒーを買うまでの体験を経てきた者にとって——その魅力は明らかだ。私が求めるのはシンプルで効果的な支払いだ。それがトークンであろうとルピーであろうとどうでもいい。重要なのは、迅速で、安価で、間違いなく取引が完了することだ。もし古い巨人たちがそれを保証してくれるなら、彼らが存続し続ける価値はあるだろう。

結局のところ、これは「不可欠であること」を巡る競争だ。もしWeb3ウォレットが新しい支払い標準となるなら、その恩恵を受けるのは、裏側でレールを敷いた者たちかもしれない。カード大手はこう賭けている。たとえ通貨が変わっても、インフラは依然として彼らのものだと。

彼らは再び影に隠れようとしている。ただ今回は、そのパイプラインはコードで構成されている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News