シティグループ:ドルステーブルコインは「ドルの地位を反映するものではあるが、それを強化するものではない」。非米国発のステーブルコインは「脱ドル化」の重要な指標。

TechFlow厳選深潮セレクト

シティグループ:ドルステーブルコインは「ドルの地位を反映するものではあるが、それを強化するものではない」。非米国発のステーブルコインは「脱ドル化」の重要な指標。

米国債券に対する需要は、短期的にはステーブルコインの成長によって大幅に高まることはない。非米ステーブルコインの相対的成長が、ドリーム化(ドル離れ)トレンドを測る上で重要な観察指標となる。

執筆:許超、Wall Street Insights

ステーブルコインの成長によって米国債の需要が短期間で大幅に高まる見込みはない?

Windward Trading Deskの情報によると、シティグループは6月20日のレポートで、米ドルステーブルコインの台頭はむしろ米ドルの準備通貨としての地位を反映したものであり、その推進要因ではないと指摘しています。短期的には、ステーブルコインの拡大によって米国債への需要が大きく伸びることはないとの見方です。非米ドル圏のステーブルコインの相対的成長が、ドロードル化(de-dollarization)の動向を測る重要な指標となるでしょう。

ステーブルコインの成長は米国債需要を実質的に押し上げにくい

GENIUSステーブルコイン法案は上院を通過し、下院のSTABLE法案も委員会を通過しました。シティグループは、これは米国のデジタル資産に対して規制上の明確性を提供する上で重要な一歩であり、業界全体にとって好材料になると評価しています。立法の成立は、デジタル資産に対する規制枠組みの整備における重要なマイルストーンであり、ステーブルコインの広範な普及を加速させる可能性があります。

市場では一般的に、ステーブルコインが米国債需要の新たな成長点(=ドル地位の強化)となるかどうかが注目されています。

シティグループの分析では、この問いに対する答えは条件付きで「イエスであり、ノーでもある」となります。鍵となるのは資金源です。新しく発行されるステーブルコインの資金が、既存の銀行預金やマネー・マーケット・ファンド(MMF)からの移行である場合、実際には米国債の純増需要は生じません。

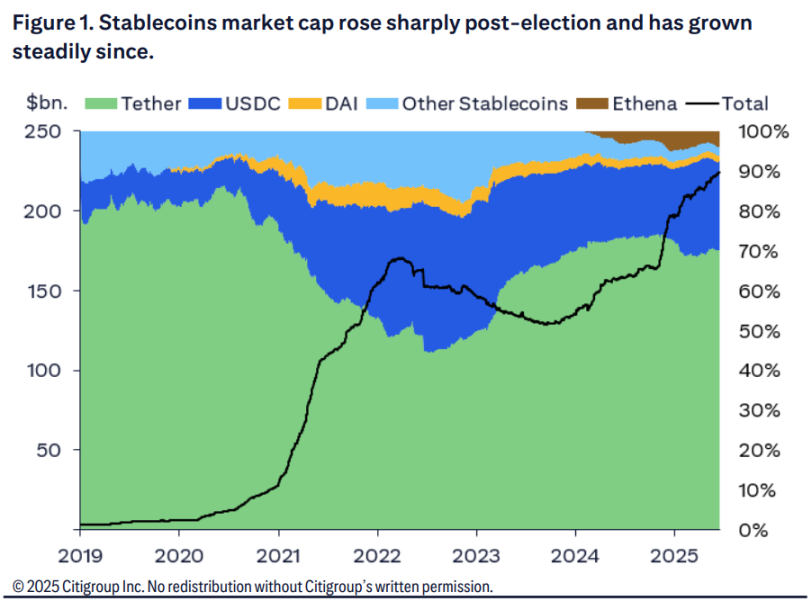

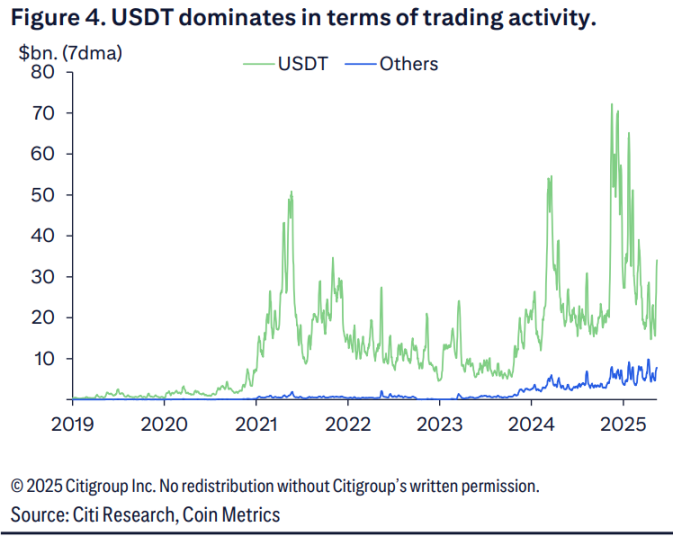

現在、テザー(Tether)とCircleは主に米国債を保有しており、リポ取引を通じて資産を裏付けしています。

シティグループは、短期的にはステーブルコインの普及が進む前の段階において、その成長が米国債需要を著しく押し上げることはないとの見解です。現時点でのステーブルコインの成長は、銀行預金(銀行による米国債需要の減少)および/またはマネー・マーケット・ファンド(米国債需要の直接的な減少)から資金を奪う形になる可能性があります。もしステーブルコインに利子が付くようになれば、より大規模な成長を迎えるかもしれませんが、それもまた既存保有者からの資金流出を伴うでしょう。

ステーブルコイン成長の源泉が極めて重要です。成長がマネー・マーケット・ファンド(MMF)など、他の米国債保有手段からの資金移転によるものであれば、純増需要とはなりません。

シティグループの試算では、ベースケースにおいて、ステーブルコイン市場の潜在的長期的(2030年)規模は1.6兆ドルに達すると予想されます。そのうち、米ドル紙幣からの再配置分2400億ドル、世界のM0からの再配置分1090億ドル、海外の預金保有からの再配置分2730億ドルが、真の意味での追加的米国債需要を構成します。

非米ドル圏ステーブルコインがドロードル化の重要な指標に

シティグループは、米ドルの準備通貨としての支配的地位は、ステーブルコインとは無関係に今後も維持されると考えています。準備通貨の多様化に関しては、ユーロが唯一の長期的競争相手となり得ると指摘します。

現在のトレンドに基づき、シティグループは米ドルが2070年まで主要準備通貨の地位を維持すると予測しています。仮に過激なシナリオ(米ドルシェアが年12.5%低下、ユーロが年5%増加)を想定しても、その地位は2046年まで続くと見ています。

シティグループは、ステーブルコインの相対的発行動向が、米ドル主導地位の変化を追跡する興味深い指標になると強調しています。欧州のMiCA法規制下で登場したユーロ建てステーブルコインの時価総額は増加しており、これは米ドル安と「アメリカ例外主義」の物語に亀裂が生じた時期と一致しています。

現時点ではユーロ建てステーブルコインは米ドル建ての極めて小さな一部にすぎません。一方で米ドルは外貨準備高の約50%、外国為替取引ではほぼ80%を占めています。これは、ステーブルコインの採用が米ドル主導の機会にもなると同時に、脅威にもなり得ることを示唆しています。

アナリストらは、予見可能な将来において米ドルの主導的地位は維持されると予想しています。米ドルが既に持つ準備通貨としての地位とネットワーク効果を考えれば、米ドル基準のステーブルコインが市場を引き続き支配する可能性が高いです。その一方で、非米ドル圏ステーブルコインの人気度および発行量の相対的変化は、ドロードル化のトレンドを追跡する上で興味深い指標となります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News