新泡沫か、それとも新たなトレンドか――トークン化株式をあなたは本当に理解していますか?

TechFlow厳選深潮セレクト

新泡沫か、それとも新たなトレンドか――トークン化株式をあなたは本当に理解していますか?

現在、このようなバブルと過剰な宣伝の連鎖が存在している。「ステーブルコインの規制遵守 → 資金が暗号資産市場に流入 → 監督の及ばないデリバティブ商品や実態のないトークン(エアコイン)への投機的取引」。

執筆:司馬聡 AI チャンネル

根本的な目的

まず最初に言っておくが、現時点で「トークン化株式」について見かける情報の多くは正確ではなく、そもそもそれが何であるかを明確に説明しているものすらない。

ここですべての疑問に一気に答えよう。

現在、このようなバブルと投機の連鎖が存在している。「ステーブルコインの規制適合 → 資金が暗号資産市場へ流入 → 監督されていないデリバティブ商品や実態のないコイン(エアコイン)への投機」

強調しておきたいのは、顧客は株価の値動きに関してRobinhoodと対賭しているのであり、公開市場での取引に参加しているわけではないということだ。

未来が来たのか、それとも過剰なバズか?

6月30日、米国オンライン証券会社Robinhoodは、有名な暗号資産取引所BybitおよびKrakenと同日に米国株式のトークン化サービスを開始すると発表し、ユーザーに7×24時間の中断なしの株式取引体験を提供した。

ロイター通信によると、RobinhoodはEUユーザー向けにArbitrumネットワーク上で株式トークン取引サービスを開始し、NVIDIA、Apple、Microsoftなどを含む200種類以上の米国株式およびETFの取引をサポートしている。同日、BybitとKrakenもスイス拠点の規制適合型アセット・トークン化プラットフォームBacked Financeが提供する「xStocks」(株式トークン化)製品を上線させ、約60種類の株式およびETFトークンをカバーした。

このニュースを受けて、Robinhood株価は過去最高値を記録し、約10%上昇した。同社幹部はまた、プライベート企業の株式に連動するトークンの展開も計画しており、まずはSam Altman氏のOpenAIやMusk氏のSpaceXから始めるとしている。

Robinhoodはプライベート企業の株式に連動するトークンを提供する予定である。

これは伝統的な証券市場を迂回する新たな「暗号IPO」市場の幕開けとなるのだろうか?

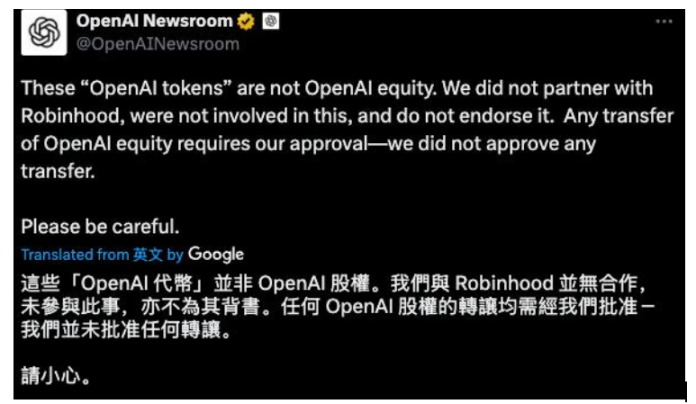

7月3日、OpenAIは緊急声明を発表し、「これらの『OpenAIトークン』はOpenAIの株式ではない。我々はRobinhoodと協力しておらず、この件に関与していない、また承認もしていない。すべてのOpenAI株式の譲渡には当社の承認が必要だが、これまで一度も承認したことはない」と述べた。

金融業界の貿易団体が、米証券取引委員会(SEC)に対し、特定の免除措置を通じてデジタル資産企業がトークン化株式を提供することを拒否するよう要請している。代わりにより透明性の高い方法を採用すべきだと主張しているのだ。

今週、証券業界および金融市場協会(SIFMA)がSECの暗号資産ワーキンググループに送った書簡の中で、同協会のメンバーは「非常に注意深く関心を持って」報道を見ており、デジタル資産企業がトークン化株式の提供を目指し、無行動(ノー・アクション)または免除措置の申請を行っていることに言及している。無行動措置とは、企業がこうした商品を提供した場合、SECスタッフが法的措置を推奨しないことを意味する。

「したがって、SIFMAはSECに対し、こうした企業が求める無行動または免除措置の申請を拒否するよう強く要請する。その代わり、新規の取引および発行モデルに関する決定を下す前に、またRFI(情報収集要求)への対応策に関連する他の問題に対して、有意義な公衆からのフィードバックを可能にする堅固な公開プロセスを提供すべきである」と同協会は述べている。

まずはそれが一体何かを理解しよう。

-

l ある株式の全流通株をまるで一つのケーキだと仮定する。Robinhoodは証券市場でその一部を購入し、その一部分をブロックチェーン上で価格変動をデジタル化して登録する。これにより購入者の参入ハードルを下げ(最低1ユーロから)、本質的にはこの部分の価格上昇・下落期待をブロックチェーン上のトークンとして包装し、売買を行う。

-

l この仕組みによるRobinhoodのメリットは、利用者数の増加であり、それは収益増の可能性と自社金融サービスエコシステムの構築につながる。

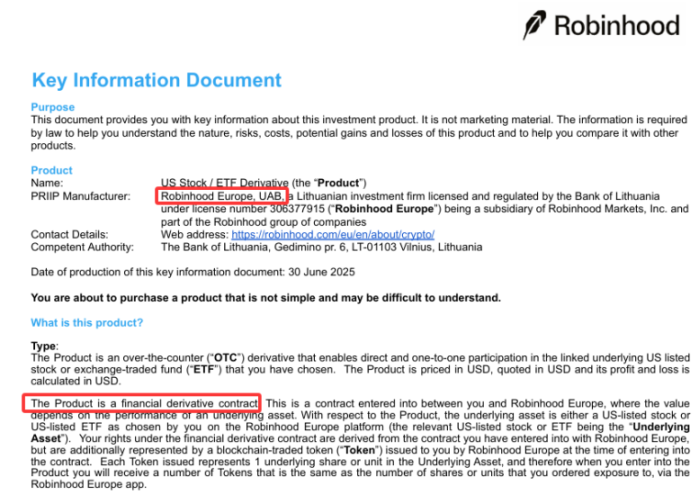

Robinhoodが顧客向けに登録前に提供する重要な情報文書に基づく:

本商品の価格はNASDAQが提供する原資産のリアルタイム価値に基づいて動的に調整される。

本商品を保有しても、あなたはいかなる株式または単位を所有するわけではなく、原資産の株式または単位を得る権利も持たない。本商品は原資産の株式または単位との交換を許可せず、通常の株式購入時に得られる権利(例:株主総会における議決権など)は一切提供されない。

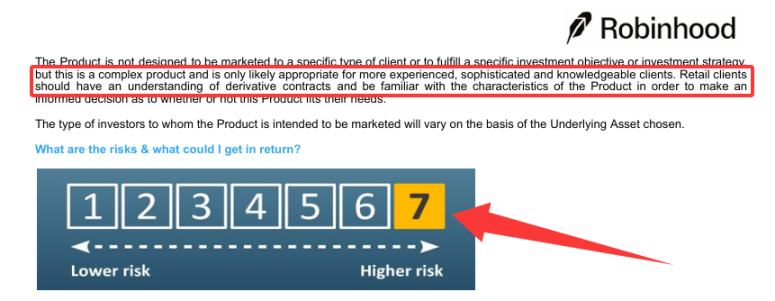

また、これは最高リスクレベル7の金融デリバティブ商品である。

本商品は投資家補償制度や預金保険制度の対象外である。原資産に関する支払い請求の唯一のカウンターパーティー(取引相手)はRobinhood Europeである。

Robinhood Europeは、予期せぬ市場変動、米国取引時間外のリクエスト、臨時公告、あるいは価格付けが困難になる状況など、特定の条件下で製品ポジションのクローズを一時停止する可能性がある。

指値注文によるヘッジ取引では、ナスダック取引所(ナスダック株式市場、ナスダックOMX BX、ナスダックOMX PHLX)における原資産の最終取引価格の±0.5%以内、および為替レートの±0.5%以内の範囲で価格が設定される。

ペプチュアル契約では、適用されるペプチュアル取引所の最終提示価格の±1%以内で指値注文による制限が設けられる。

詳細はRobinhood公式ウェブサイトの紹介を参照のこと。

株式トークンの売買

株式トークン購入前の準備

初めて株式トークンを購入する前に、登録および取引承認を得る必要がある。具体的には以下の手続きを含む:

-

税務番号(TIN)などの必要な情報を提供する。複数のTINを持つ場合は、システムがすべてのTINの追加を求める場合がある。

-

財政状況や投資目標を評価するために、投資家プロファイルに関する質問に答える。

-

株式トークンおよびリスクについて理解していることを確認するための知識チェックアンケートを完了する。

-

利用規約などを含む必要な契約書を確認し、同意する。

株式トークンの検索

「Explore(虫眼鏡アイコン)」から利用可能な株式トークンを見つけることができる。検索バーを使って銘柄コードまたは名称で株式トークンを検索できる。

買い注文の実行

-

購入したい株式トークンを見つけたら、クリックして株式トークン詳細ページ(STDP)に移動する。

-

STDP上で「Buy(購入)」を選択する。

-

現在、数量またはユーロ建て価値での買い注文が可能で、整数および分数単位の取引もサポートしている。

-

見積もり価格および為替の詳細を確認する。すべての株式トークンは米ドル表示だが、ユーロで購入する。取引時には自動的に為替換算が行われ、Robinhoodはスプレッドを加算せず、0.10%の為替手数料のみ課す。

-

確認後、買い注文が実行される。

株式トークンの売却

-

売却したい株式トークンを見つけたら、クリックして株式トークン詳細ページ(STDP)に移動する。

-

STDP上で「Sell(売却)」を選択する。

-

現在、数量またはユーロ建て価値での売却注文が可能で、整数および分数単位の取引もサポートしている。

-

確認画面で注文内容を確認し、確定する。確認後、売却注文が実行される。

確認と検証

注文情報を入力後、確認画面の情報をよく確認すること。市場が閉じている場合、注文確認画面に「次の市場オープンまで注文が保留中」と表示される。

売却後の資金利用

売却注文が成立すると、売却代金は即座に口座に反映されるが、使用方法にはいくつかの重要な制限がある:

-

資金は即時取引に利用可能。つまり、売却で得たユーロ(€)現金をすぐに他の株式トークンまたは対象資産の購入に使える。

-

引き出しは翌営業日(T+1)まで一時停止。取引には即時利用可能だが、売却代金を銀行口座に引き出すのは、売却決済後の翌営業日以降となる。

この引き出し停止措置は、株式トークン売却によるユーロ収益に特別に適用される。

引き出し停止状態は翌営業日に自動解除される。

異なる日に複数回売却を行った場合、各売却の収益はその売却日の翌営業日から引き出しが可能になる。

「Transfer → Withdrawable(振替 → 引き出し可能)」で資金状況を確認でき、現在引き出せる額と決済待ちの残高を確認できる。

重要な取引詳細

-

取引時間:月曜日早朝2時CET/CESTから土曜日早朝2時まで株式トークンの取引が可能。この時間外でも買い・売り注文を保留(キュー)に入れることができ、市場再開時に注文が実行される。注文確認画面で保留が成功したかどうかが確認できる。

-

企業行動:原株式に対する企業行動(分割・併合など)はあなたの株式トークンに影響を与える。企業行動処理中は取引が一時停止される可能性がある。アプリ内のバナーまたは通知で、企業行動および取引停止の情報を知らせる。詳細は「株式トークンの企業行動」を参照。

マーケットデータ:チャートおよびファンダメンタルズは米ドル表示。

コスト

為替手数料:現在の為替レートでユーロを換算し、さらに0.10%の少額な為替手数料を加算する。

想定される総コストには以下が含まれる:

-

l 通貨換算後のトークン価格(ユーロ)

-

l 0.1%の為替手数料

-

l 変動性を考慮した微小なバッファー

-

注文処理中の急激な価格変動を防ぐために、買い注文の執行価格は以下と等しいかそれ以下になる可能性がある:

-

前回取引価格より0.5%高く、かつ現在のユーロ/ドル為替レートより0.5%高い価格。

-

同様に、売却注文の執行価格は以下と等しいかそれ以上になる可能性がある:

-

前回成行価格より0.5%低く、かつ現在のユーロ/ドル為替レートより0.5%低い価格。

企業行動期間中の取引不可

企業行動チームが変更を処理している間、関係する株式トークンの取引を一時的に禁止する。

企業行動処理中は通常、新規注文の提出ができない。多くの場合、効力発生日の早朝(中央ヨーロッパ時間/夏時間午前2時頃)から取引ができなくなり、処理完了後に取引が再開する。通常は米国市場の取引開始時(中央ヨーロッパ時間/夏時間午後3時30分頃)に戻る。

企業行動期間中、該当株式トークンのすべての未決済注文はキャンセルされる。

極めて稀なケース(上場廃止や清算中など)では、その特定の株式トークンに対して売却注文のみを許可する。買い注文は禁止され、既存の注文もすべてキャンセルされる。

株式トークンと従来の株式の違いは?

株式トークンは従来の株式と同様の多くの利点を提供するが、原株式を所有していないため、議決権などの株主権利は得られない。さらに、株式とは異なり、株式トークンを購入すると、あなたはRobinhood Europeとデリバティブ契約を結ぶことになる。

株式トークンの仕組み

株式トークンを購入する際、実際に株式を買うわけではなく、ブロックチェーン上に記録された、その価格に連動するトークン化契約を購入する。

株式トークンの購入、売却、保有は可能だが、現在のところ他のウォレットやプラットフォームに送ることはできない。

Robinhoodで株式トークンを取引するメリットは何ですか?

Robinhoodで株式トークンを取引するにはいくつかの潜在的なメリットがある:

-

l Robinhoodは手数料や追加スプレッドを課さない:すべて0.1%の為替手数料で完結。隠れた費用は一切なし。

-

l 1ユーロからスタート:自分の条件で市場にアクセスし、条件を満たせば配当も受け取れる。

-

l 24時間市場アクセス:月曜から金曜にかけていつでも株式トークンを売買可能。

-

l 安心して投資:Robinhoodの株式トークンはMiFID IIに基づくデリバティブとして提供される。原資産は米国ライセンスを持つ機関が安全に保有。

現状のトークン化株式を一言で要約する:

KYC/AML(税務コードの提供自体がKYC)が必要なデリバティブ契約であり、従来の株式が持つ基本的な株主権利(Robinhoodの場合、議決権なし、そもそも原株式そのものを保有していない)を持たず、他のウォレットやプラットフォームへの自由な移転・流通が不可能(Robinhoodの株式トークンアプリ内でのみ売買可能)、指値注文(±0.5%)による取引、T+1決済。最も重要な点は、上場企業の情報が敏感な期間(重大情報開示中など)には取引できないこと。

これは株式の外衣をまとったデリバティブ商品にすぎない。

株式とは何か?

株式(「株」または「株券」とも呼ばれる)は、株主に企業の資本への持分を与える金融商品である。

これは有価証券の一種であり、株式会社がその所有権をこの有価証券によって分配する。長期資金を調達するために、株式会社は投資家に自社資本の一部に対する所有権証明として株式を発行し、株主はこれにより株式配当(株式)や/および現金配当を受け取り、企業成長や市場変動による利益を享受する。同時に、企業の経営失敗によるリスクも共有する。

世界初の株式は17世紀にオランダ東インド会社が発行した。

株式の本質は企業に対する所有権の一部を表すことにある。株式を購入することで、投資者は事実上企業の株主となり、利益とリスクを共有する。

デリバティブ契約とは何か?

デリバティブ契約とは、二人の当事者が結ぶ金融契約であり、その価値は他のもの(株式、債券、商品、通貨、金利、さらには市場指数など)の価格に基づいている(または「由来する」)。実物(石油のバレルや企業の株式など)を所有するのではなく、その価格変動に賭ける形になる。

これらの契約では、Robinhoodがカウンターパーティーとして、米国株式またはETFのパフォーマンスに基づき顧客に支払いを行う。米国株式またはETFの価値が契約開始から終了時にかけて上昇した場合、Robinhoodは顧客にその利益を支払う。逆に価値が下落した場合、差額はRobinhoodが保持する。株式分割や自己株式買い入れの場合は、デリバティブ契約が修正され、トークンが再調整される。

トークン化とは何か?

新たな米国株式デリバティブ契約を締結する際、Robinhoodは同時にブロックチェーン上で新しい代替可能なトークンを発行(ミント)する。このトークンは、米国株式デリバティブに対する顧客の権利を表すものであり、譲渡不可である。

米国株式デリバティブが決済されたとき、Robinhoodはブロックチェーンからトークン化された米国株式デリバティブ契約を削除する。ブロックチェーンはリアルタイムで更新され、トークンは無効となり、ウォレットやブロックチェーン取引の一部として使用できなくなる。

米国株式デリバティブは複雑な金融商品と見なされる。これは規制された市場や他の多角的取引施設では取引されない。また、Robinhoodは発行した米国株式デリバティブに対して1:1で米国株式またはETFを購入することで義務をヘッジしているが、顧客は米国株式デリバティブに内在するカウンターパーティーリスクを理解し、取引前にRobinhoodの信用状況を評価すべきである。

ペプチュアル先物契約とは何か?

先物契約とは、将来の特定日付に一定価格で資産を売却することを義務付けるデリバティブ契約であり、その時点での市場価値に関わらず、売り手と買い手双方に拘束力を持つ。ペプチュアル先物契約(またはペプチュアル)とは満期日がない先物契約である。満期日がないため、実際の商品の引渡しは不要であり、ペプチュアル契約の唯一の目的は資産価格の投機である。これらの契約では、将来の価格が現在価格より低い(ショートポジション)または高い(ロングポジション)ことを投機的に予測する。

暗号資産ペプチュアル契約(または暗号ペプチュアル)とは何か?

暗号ペプチュアル契約とは、暗号資産を参照資産とするペプチュアル先物契約である。Robinhoodが提供する暗号ペプチュアル契約とは、本重要情報文書に列挙された暗号資産を指す。

これはそもそもトークン化株式ではなく、トークン化された金融デリバティブ契約にすぎない

Robinhood Europeが発行するこの「トークン化株式」は、本質的に真の株式所有権ではなく、一種のデリバティブである。具体的には、Robinhoodが明確に記載しているように、「原株式を所有せず、株式との交換もできない」。あなたが取引しているのは、Robinhoodとあなたとの間の「個別契約」であり、ブロックチェーン上に株式登記をマッピングしたものではない。これは本質的に「差額決済取引(Contract for Difference:CFD)」の新しい包装であり、トークン化証券ではない。

Robinhoodが発行するのは、CFD/契約取引の権利を、ブロックチェーン上で見える形のトークンに包装したものにすぎない。しかし、それは「自由に譲渡できない」「Robinhood内部でのみ決済可能」であり、「取引証明書」だけがブロックチェーンに記録されるものであって、株式の権益そのものがブロックチェーンに移行しているわけではない。

通常、トークン化資産の核心的利点の一つは、ブロックチェーン上での譲渡可能性(トランスファビリティ)である。「譲渡不可」ということは、このトークンはRobinhoodの内部システムの記録に過ぎず、自由に流通し、非中央集権的に取引できるブロックチェーン資産ではないということだ。これはあくまでRobinhoodのエコシステム内でしか使えない、あなたの「権益」を追跡するためのデジタル証明書にすぎない。

従来の証券取引はSEC、ESMA、FINRAの厳格な監督下にあるが、Robinhoodのこのサービスは欧州において「複雑な金融商品」として提供されており、「比較的緩い」監督領域に属しており、証券市場の規制枠組みを直接回避している。

バブル連鎖:「ステーブルコインの規制適合 → 資金が暗号資産市場へ流入 → 監督されていないデリバティブ商品や実態のないコインへの投機」

Robinhoodのこのビジネスモデルは、まさにこの連鎖における「投機」の一環である。

資金の安全性は完全にRobinhood Europeの支払い能力と信用状況に依存する。Robinhood Europeに財務上の問題が生じた場合、投資はすべて失われる可能性があり、通常の金融機関破綻時の投資家補償メカニズムもない。これが厳格に規制された証券取引所や証券会社との本質的な違いである。

ブロックチェーンの役割:このケースでは、ブロックチェーンはあくまで内部の台帳および技術的な見せかけであり、デリバティブポジションを追跡するための譲渡不可のトークンを発行するために使われており、資産の非中央集権性、透明性、自由な流通性といった特性を付与しているわけではない。これは「トークン化株式」として宣伝されている「仲介者排除、流動性向上、参入障壁の低下、ブロックチェーン上での自由取引」といったビジョンを実現していない。

Robinhoodの暗号部門ゼネラルマネージャー、ジョン・クブリアット氏は、「歴史的な投資の不平等を解消したい――今や誰もがこれらの企業を買えるようになる」と語った。

これは率直かつ露骨な誤解を招く宣伝フレーズである。

なぜRobinhoodは原株式を1:1で購入するのか?

答え:マーケットメーカー(カウンターパーティー)としての市場リスクをヘッジするため。

本質的にRobinhoodは「あなたの取引相手」である――あなたが儲ければ彼らは損し、あなたが損すれば彼らは儲かる。これはカジノのディーラーとプレイヤーの関係に似ている。

ヘッジしているのはどのような2つのリスクか?

A. 市場価格リスク

ヘッジしなければ、原株式の上昇によりRobinhoodは損失を被る(顧客に上昇分を支払う義務が生じるため)。

株式を購入することで、Robinhoodは株価上昇による利益で契約上の損失を相殺する。

B. 為替リスク(一部の商品で発生)

トークンがユーロ建て、株式が米ドル建ての場合、為替変動リスクもヘッジする必要がある。

しかし最も重要なのは前者:市場価格リスクである。

これはRobinhood自身が設計した中央集権的な「取引閉ループ」であり、ユーザーは株式を所有するのではなく、Robinhoodに対する負債契約を持つ。Robinhoodは現物株式市場で市場リスクをヘッジするが、ユーザーは依然としてRobinhoodの信用リスクを負うことになる。

Robinhood Europeは伝統的な取引所ではない。買い手と売り手を仲介するプラットフォームではない。むしろカウンターパーティーとして機能する店頭取引(OTC)のマーケットメーカーに近い。

唯一のカウンターパーティーとして、Robinhood Europeは理論的に顧客と利益相反の動機を持つ可能性がある。例えば、特定の市場条件下で価格提示を操作したり、決済タイミングで顧客に不利な判断を下す可能性がある。規制企業には通常こうした行為を抑制する内部規則があるが、リスクは依然として存在する。

これは規制裁定(レギュラトリーアービトラージ)である

-

l すでに成熟した証券市場があるのに、なぜトークン化株式が必要なのか?その意義は何か?

-

l トークン化株式が実在の株式に連動し、基盤資産が上場企業であるなら、同じ監督を受けるべきではないか?

-

l 暗号資産/DeFiに対する現在の監督は伝統的証券市場より明らかに緩いため、ここに「規制裁定」の余地はないか?

-

l このモデルは一種のバブルではないか?安定通貨法案などの規制強化とともに崩壊する可能性はあるか?

「同一資産、同一リスク、同一規制」という原則に照らせば、Robinhoodのやり方はまさに規制裁定の行為である。

従来の株式はSECおよびFINRAの監督下にあるが、Robinhoodプラットフォーム上のトークン化株式はこれに縛られず、MiFID IIなどの欧州規制にのみ依存しており、規制裁定を生んでいる。2025年の《GENIUS Act》はステーブルコインを規制するが、トークン化デリバティブについてはまだ明確でなく、グレーゾーンが存在する。

トークン化株式の24/7取引と低ハードルは投機家を惹きつけるが、SIPIC保険のような伝統的市場の投資家保護が欠如しており、不公平競争と見なされる可能性がある。

同じ基盤資産でありながら、異なる法的構造、異なる規制強度。これは不公平競争の典型例であり、技術主導の金融革新ではなく、投機主導の裁定革新にほかならない。

-

l 基盤資産は上場企業の株式であり、本質的なリスクは伝統的証券と同一である;

-

l 投資家が直面する価格変動、コーポレートガバナンスリスク、情報非対称性も同じである;

-

l 規制を統一しなければ、「同じ資産が異なるプラットフォームで異なる規制待遇を受ける」という規制裁定が生じる。

これはアルトコインにどのような影響を与えるか?

まず指摘すべきは、過去百年間、米国の証券監督は全体として成功してきたと見なされている――市場の深さ、適正な評価、詐欺の少なさは、上場企業の強制開示によるものだ。

一部の市場見解では、明確なビジネスモデル、合法的で規制適合な枠組み、安定した実収益を背景に持つ伝統的優良資産のトークン化が、チェーン上の資金の新たな寵児となり、アルトコイン市場に吸い上げ効果(虹吸効果)をもたらしている。特に実収益モデルがなく、製品も未熟で、物語(ナラティブ)だけで時価総額を維持しているコインは、流動性枯渇と生存圧力に直面している。

一方で、アルトコインが完全に消滅するわけではないが、生き残りがますます難しくなるという見方もある。暗号市場で新たな優良資産が一つ増えるたびに、共識によって価格を維持している資産の土台が崩れていく。将来のアルトコインの唯一の道は、実際の応用価値を生み出すことであり、しかも実収益をもたらす価値でなければならない。実現不能で、物語だけで生き延びようとするコインはいずれ死亡螺旋に入るだろう。アルトシーズンはまだ来るかもしれないが、千種類のコインが一律に上昇する相場は二度と戻らない。単純なモデルはすでに過去のものとなった。

まず「アルトコイン」を定義しよう:

アルトコインとは、ビットコイン以降に発行されたあらゆる暗号資産を指す。「代替コイン(alternative coin)」または「アルトコイン」という言葉に由来する。簡単に言えば、ビットコインの代替品となるすべてのデジタル資産を指す用語である。

「アルトコイン」は中国語の「山寨貨(シャンツァイホー)」に由来し、「模倣品」という皮肉を含んでいる。ビットコインが世界初の暗号通貨であったため、その後次々とその技術を模倣したコインが登場し、「アルトコイン」という言葉が生まれた。

しかし実際の暗号資産市場では、アルトコインとは次のようなものである:

-

l 技術的な独自性や実用的な応用シーンに乏しい

-

l 明確なビジネスモデルや実需要に基づかない

-

l 短期的な投機、価格操作(ラムプ&ダンプ)を目的とした暗号資産

これらは通常、ビットコインやイーサリアムなどの主流暗号資産の技術構造を模倣しているが、実質的な革新や価値の裏付けはない。

こうしたプロジェクトは「非中央集権」「ブロックチェーン金融」「Web3.0革命」といった看板を掲げつつ、実態は本質的に何も変わっていない新たな投機ツールにすぎない。

「一晩にして大金持ちになれる」という可能性を提示することで、無数のギャンブラーのような投機家を惹きつける。

結果として、少数の早期参加者が利益を確定して退出し、大量の小口投資家が高値で持ち続けて最終的にすべてを失う。

アルトコイン、エアコイン、あるいはMEMEコインが無数の投機家を惹きつけるのは、「一晩にして大金持ちになれる」という幻想を提供しているからだ。投資家はまるで賭博師のように、極めて小さな可能性に賭けて飛び込むが、最終的にはすべてを失う。わずかな「大金持ちになった」という伝説だけが検証不能なまま伝えられ、投機家を引き続ける。

市場では「富の神話」(例:ドージコイン、シバコインの暴騰)が無限に拡大・流布され、一方で無数の損失事例は選択的に無視される。この情報の非対称性と、人間が持つ賭博心理、FOMO(恐怖による錯過)の感情が相まって、投資家はまるでカジノに入ったかのように、小さな確率で大きな利益を得ようとし、最終的に損失を被る。

しかし投機家はリスクを意図的に無視し、記憶も短い。一晩にして大金持ちになることだけが唯一の関心事であり、唯一の追求である。

結論は明確である:

トークン化株式がKYCという規制を前提としていること、そして現実の株式に連動する設計構造自体が、アルトコイン投機家の要望に合致しない。アルトコイン、さらにはMEMEコインは引き続き投機家の関心を引き続けるだろう。

いわゆる「トークン化株式」とは、新たなバブルに他ならないのか?

複数の観点から見れば、確かにそうである:

規制が未確定

安定通貨法案やMiCAなどの規制がまだ完全に施行されておらず、グレーゾーンにある;

技術革新は限定的

ブロックチェーンは記録と決済にのみ使用されており、真の金融効率向上をもたらしていない;

市場の感情が主導

投資家は「ブロックチェーン金融」という概念に熱狂し、商品の本質を無視している;

投機的雰囲気が強い

低ハードル、小単位、取引容易性が多数の小口投資家を惹きつける;

潜在的なシステミックリスク

Robinhoodや同様のプラットフォームが債務不履行に陥れば、多数の小口投資家に波及する可能性がある。

安定通貨法案が段階的に施行される中、市場は「規制適合」「トークン化」に極めて高い関心を寄せている。Robinhoodはこうした市場感情を利用して、高リスクのデリバティブ商品を「トークン化株式」というトレンド概念に包装し、規制適合の枠組みの中で暗号資産概念に参加したいと考える投資家を惹きつけている可能性がある。

Robinhoodのトークン化株式は、本質的に価格の対賭契約であり、投機家を迎合するツールにすぎない。

2025年7月1日の上線後、取引量は200%急増し、投機的なムードが顕著だった。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News