AIエージェントの探求:進化、応用、トークンの役割および資本規模について

TechFlow厳選深潮セレクト

AIエージェントの探求:進化、応用、トークンの役割および資本規模について

AIは2025年のWeb3における主要なナラティブの一つとして、13.9億ドルを調達し、Virtuals Protocol上で1万7000を超えるエージェントが展開されている。

著者:Dappradar

翻訳:Felix, PANews

2025年初以来、AI関連のオンチェーン活動が86%急増し、日次アクティブ独立ウォレット数(dUAW)は約450万に達した。これによりAIのオンチェーン支配率は19%となり、ゲームの20%に次ぐ第2位となった。年初の市場シェアがわずか9%だったことを考えれば、これは顕著な変化である。

この爆発的成長は単なる騒ぎではなく、ユーザーがdAppと相互作用する方法における構造的変化を反映している。DeFiを通じてであろうと、ソーシャルエージェントや自律型ゲームアシスタントを通じてであろうと、AIエージェントは新たなオンチェーンインタラクション層になりつつある。これらはユーザーを置き換えるのではなく、ユーザーを拡張し、自動化・最適化を行い、ユーザーに代わって相互作用するものだ。

データはこれを裏付けている:過去1か月間、AIはWeb3における議論を主導しており、その次の発展段階を定義する可能性が高い。本レポートでは、AIエージェントの進化、ユースケース、トークンの役割、そしてこの変化を支える資金規模について考察する。

主なポイント

-

6月時点でAIのオンチェーン支配率は1月の9%から19%に上昇し、取引アクティビティは86%増加、日次アクティブ独立ウォレット数は450万に達した。

-

2025年6月時点で、AIエージェント関連プロジェクトは累計で13.9億ドルを調達。これは2024年通年の総額を9.4%上回る。

-

2024年11月以来、Virtuals Protocol上で17,124のエージェントが展開されており、平均して毎日85件以上の新規エージェントが追加されている。

-

AI関連トークンの時価総額は6月初の高値から64%下落したものの、現在も59億ドルに達しており、24時間取引高は14億ドル。

-

AI dAppの利用地域別シェアは、欧州(26.2%)、アジア(21.9%)が最も高く、次いで北米(15.8%)。

1. AIエージェントとは何か?

AIエージェントとは、目的、プロンプト、またはリアルタイムデータに基づいてタスクを実行し、意思決定を行い、あるいはユーザーと相互作用する自律的なソフトウェアプログラムである。従来のAIエージェントは金融、医療、カスタマーサポートなどの分野に存在するが、Web3エコシステムでは、独自の能力と役割を持つ暗号ネイティブなエージェントが登場している。

Web3において、AIエージェントは専門化の方向へ進んでいる。一部はオンチェーンDeFiエージェントとして、取引の実行、リターン戦略の管理、あるいはポートフォリオ「マネージャー」として機能する。他にはソーシャルエージェントとして、分散型ソーシャルアプリ内でユーザーを代理し、プロフィール管理やメッセージの返信、インタラクションを行う。ゲーム分野では、ゲーム背景やメカニクス、プレイヤー行動を学習したネイティブなゲームエージェントが登場し、有用なガイドとして、あるいは対戦相手として機能している。

これは理論上の話ではない。エージェント経済を追跡するcookie.funのデータによると、すでに1,748のAIエージェントがさまざまな環境で稼働している。2024年11月のリリース以来、ユーザー自身がAIエージェントを作成・展開できるVirtuals Protocolでは、1.7万を超えるエージェントが立ち上げられた。実際の数字はさらに高い可能性があり、複数のブロックチェーンがAIエージェントの作成・学習・展開インフラの構築を優先しているためだ。

エージェント経済は形になりつつあり、急速に発展している。

2. AIエージェントトークン:ユーティリティ、過熱、および資本

Web3では、多くのAIエージェントが単体ではなく、トークン付きでリリースされる。これらのトークンの役割はプロジェクトのビジョンによって異なり、多様な機能を果たすことができる。多くの場合、コミュニティガバナンスの支援、高度な機能へのアクセス提供、あるいはAIエージェントの学習・維持に依然として膨大なリソースが必要なことから、開発資金調達手段として設計されている。

一方で、他のプロジェクトにとってはトークンは単なる資本化戦略であり、流動性の獲得、早期採用者の報酬、あるいは市場の勢いを利用するための手段となっている。場合によっては、あいまいなエージェントストーリーを中心に発行され、技術的実体を持たず、投機ブームに乗った「AI仮面のミームコイン」に近いものもある。

市場にノイズが多いにもかかわらず、AIエージェントトークン市場は目覚ましい進展を見せている。本稿執筆時点でのAI関連トークンの時価総額は59億ドルに達し、暗号資産市場全体の0.18%を占める。直近24時間の取引高も14億ドルを超え、非常に大きな規模だ。

しかし、最近のトレンドは芳しくない。今月初めにはAIエージェント関連の時価総額は166億ドルであったため、わずか数週間で64%の縮小となる。この下落はAIに対する態度だけでなく、より広範な市場状況を反映している。同時に、初期段階の分野に共通するボラティリティを示しており、そこではトークンの過熱がしばしば実用性を上回っている。

AIエージェント自体は長く存在し続けるだろう。だが、それらのトークンはどうだろうか?

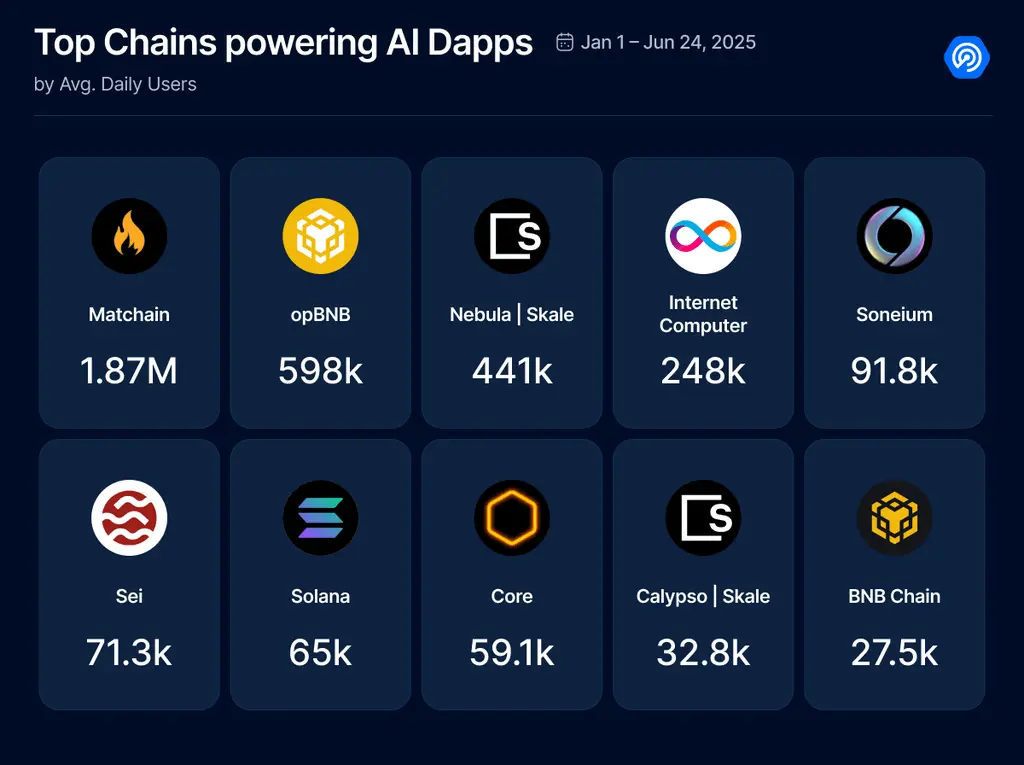

3. AI dAppを支える主要ブロックチェーン

AIエージェントはユーザーとのインタラクション、取引の実行、ゲーム内補助など、目に見えるレイヤーとして機能することが多いが、その成功は大きく基盤インフラに依存している。大量のAI dAppをサポートするブロックチェーンは、AIエージェントの展開、学習、相互作用の基盤を効果的に整備している。

2025年1月から6月24日までの期間、AI dAppの使用率が最も高かったブロックチェーンは以下の通りである:

Matchainはほぼ190万の日次アクティブユーザーで首位を占めており、ソーシャルやエージェント指向dAppの後押しを受け、AIインフラが活発に発展していることを示している。opBNBとNebulaがそれに続き、軽量からゲーム化されたAIサービスに関連する強力な使用実績を示している。

現時点ではこれらのdAppすべてがエージェントを展開しているわけではないが、その勢いは明らかである。AIエージェントフレームワークが成熟するにつれ、これらのブロックチェーンはDeFi、ゲーム、ソーシャルアプリ問わず、次なる自律型エージェントの波を迎えるだろう。

現在はまだAIエージェントブームのインフラ構築フェーズにあるかもしれないが、これらのネットワークがその先頭に立っている。

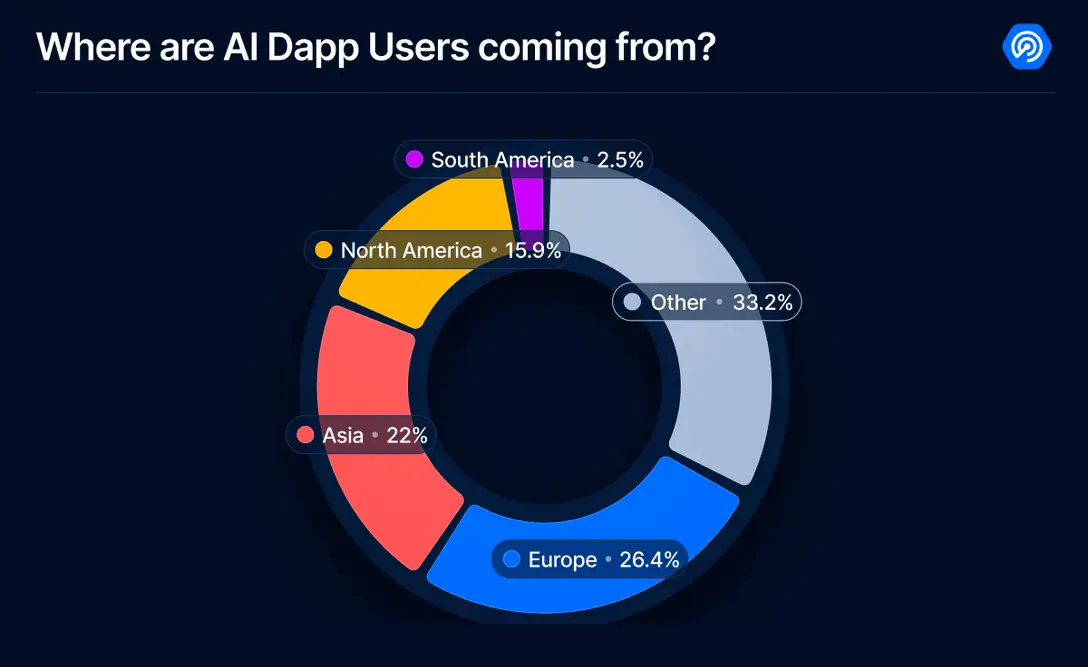

4. ユーザーはどこから来ているか?

AIエージェントはオンチェーンに存在するが、そのユーザーは世界中に散在している。ユーザー参加の出自を理解することは、採用傾向、ローカライズ需要、潜在的な市場機会を明確にするのに役立つ。

2025年1月から6月にかけて、Dappraderのトラフィックデータによると、AI関連dAppとのインタラクションにおいて欧州が26.2%のシェアで首位となった。次いでアジアが21.9%、北米が15.8%。南米は2.5%と小さいが、ユーザー基盤は着実に成長している。興味深いことに、33%のトラフィックは未指定または分類困難な地域から来ており、「その他」としてまとめられている。

このグローバルな分布は、AIエージェントが特定地域に限定されていないことを示している。アジアで取引を管理するDeFiエージェントであろうと、欧州でユーザーを代理するソーシャルエージェント、あるいは北米でプレイヤーと交流するゲームパートナーであろうと、需要は多様であり、ますます大陸横断的になっている。

業界が成熟するにつれ、地域特化型のエージェント行動、優れた言語モデリング、さらには地域特性を持つエージェントの個性が登場すると予想される。現時点では競争の舞台は広く、ユーザーの注目を獲得する競争は世界的なものとなっている。

5. AIエージェントへの資金流入

AIストーリーはニュースの見出しや資金調達ラウンドでも引き続き注目を集めている。OpenAI、Anthropic、Mistralといった中央集権型AI大手が数十億ドルを調達している中、Web3のAIエージェント経済も注目を集めるようになってきた。

2025年時点で、AIエージェント関連プロジェクトは累計13.9億ドルを調達。これは2024年比で9.4%の増加である。これは、自律的なオンチェーンエージェントが次のフロンティアになるという投資家の確信が高まっていることを示している。この金額は中央集権型AIへの投資に比べればまだ遠く及ばないが、AIエージェントへの投資額は既にブロックチェーンゲームなど他のWeb3セグメントと同等、あるいはそれを上回っている点に注目すべきだ。

この対比は意義深い。中央集権型AIへの投資は依然主導的であり、数百億ドルがモデル開発、チップ、インフラに流れている。しかしWeb3領域では、投資家はAIエージェントを新たな「プリミティブ」として捉え始めている。それはユーザーとプロトコルの相互作用、DAppのナビゲーション、個人の財務戦略の自動化さえも再形成しうるものだ。

この勢いは強まりつつある。この流れが続けば、2025年はAIエージェントが他のどのWeb3分野よりも多くの資金を初めて集める年となるかもしれない。

6. おわりに

AIエージェントの台頭は、ユーザーが非中央集権システムと相互作用する方法における深い変革を意味している。DeFiトレーダー、ソーシャルパートナー、ゲームネイティブアシスタントに至るまで、エージェントは実験的なロボットから急速にインフラへと進化しつつある。

数字もこれを裏付けている。2024年末以降、1.7万以上のバーチャルエージェントが展開された。市場低迷期であっても、AI関連トークンの市場規模は59億ドルに達し、成長を続けている。今年だけでも、エージェントに特化したスタートアップが13.9億ドルを調達した。ユーザーの関与もグローバルであり、欧州、アジア、北米で強い参加が見られる。

しかし課題も残る。多くのトークンは実用性よりも過熱で動いている。すべてのエージェントが自律性の約束を果たせるわけではない。また、クロスチェーンインフラは依然不均一である。しかしツールが成熟し、実際のユースケースが普及するにつれ、エージェント経済は新しいベースラインに近づいている。そこではオンチェーンAIとの相互作用が例外ではなく、むしろ日常となるだろう。

よりスマートなエージェント、より強力なエコシステム、より明確な基準の構築をめぐる競争が始まっている。そして現時点では、まだ始まりの段階にある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News