安定通貨の三重難題を再検討する:現在の非中央集権の衰退

TechFlow厳選深潮セレクト

安定通貨の三重難題を再検討する:現在の非中央集権の衰退

投機を除けば、ステーブルコインは明確なプロダクト・マーケット・フィット(PMF)を持つ、暗号資産分野で少数の製品の一つである。

執筆:Chilla

翻訳:Block unicorn

序文

ステーブルコインが注目されているのには理由がある。投機目的以外にも、ステーブルコインは暗号資産分野において明確なプロダクトマーケットフィット(PMF)を持つ数少ない製品の一つである。現在、世界中で伝統的金融(TradFi)市場に今後5年間で数兆ドル規模のステーブルコインが流入すると予想されていることが話題になっている。

しかし、光るものがすべて金ではない。

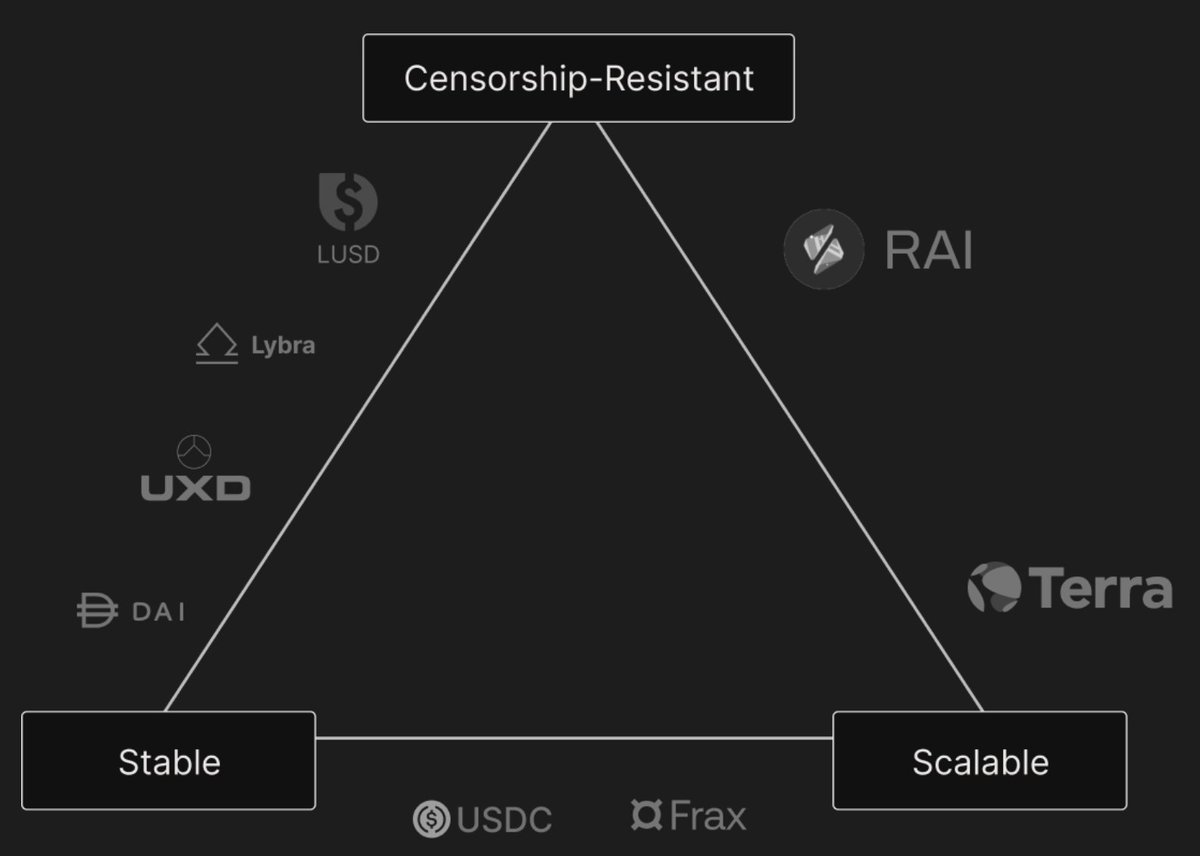

初期のステーブルコイン・トライレンマ

新規プロジェクトは、しばしば主要競合他社との比較チャートを用いて自社のポジショニングを示す。注目すべきだがよく見過ごされるのは、ここ最近における明らかな非中央集権化の後退である。

市場は進化し成熟しつつある。スケーラビリティへの要求が、過去のアナーキー的な理想と衝突している。しかし、何らかの形でバランスを見出す必要がある。

当初、ステーブルコイン・トライレンマは以下の3つのキーコンセプトに基づいていた:

-

価格の安定性:ステーブルコインは安定した価値(通常は米ドルに連動)を維持する。

-

非中央集権性:単一の実体による支配がなく、検閲耐性と信頼不要の特性を持つ。

-

資本効率性:過剰な担保なしにペッグを維持できる。

しかし、数多くの論争を巻き起こした実験を経て、スケーラビリティは依然として課題となっている。そのため、これらの概念はこうした課題に適応するために進化しつつある。

上図は近年の主要ステーブルコインプロジェクトの一つから引用したものである。これはステーブルコインの枠を超えてさらに多くの製品へと発展する戦略を取った点で称賛に値する。

しかし、価格の安定性は変わらず維持されている一方、資本効率性はスケーラビリティと同義になっている。そして「非中央集権性」は「検閲耐性」に置き換えられているのがわかる。

検閲耐性は暗号資産の基本的特性の一つではあるが、「非中央集権性」という概念と比べるとその一部に過ぎない。なぜなら最新のステーブルコイン(Liquityおよびそのフォーク、その他少数の例を除く)の多くは一定の中央集権的特徴を持っているためである。

たとえば、これらのプロジェクトが分散型取引所(DEX)を利用していたとしても、戦略の管理やリターンの追求、保有者への再分配を行うチームが存在しており、保有者は事実上株主のような立場にある。この場合、スケーラビリティはDeFi内部のコンポーザビリティではなく、得られるリターンの量に依存している。

真の非中央集権性は挫折している。

動機

夢は大きかったが、現実は伴わなかった。2020年3月12日木曜日、新型コロナウイルスの影響により市場全体が暴落し、DAIが直面した状況は周知の通りである。これを機に、準備資産は主にUSDCへ移行し、それは一種の代替手段となり、CircleやTetherの支配的立場の前で非中央集権性が敗北したことをある程度認めることにもなった。同時に、USTのようなアルゴリズム型ステーブルコインやAmpleforthのようなリベース型ステーブルコインの試みも、期待された成果を全く得られなかった。その後、規制の強化が状況をさらに悪化させた。また、機関向けステーブルコインの台頭は実験性を弱めた。

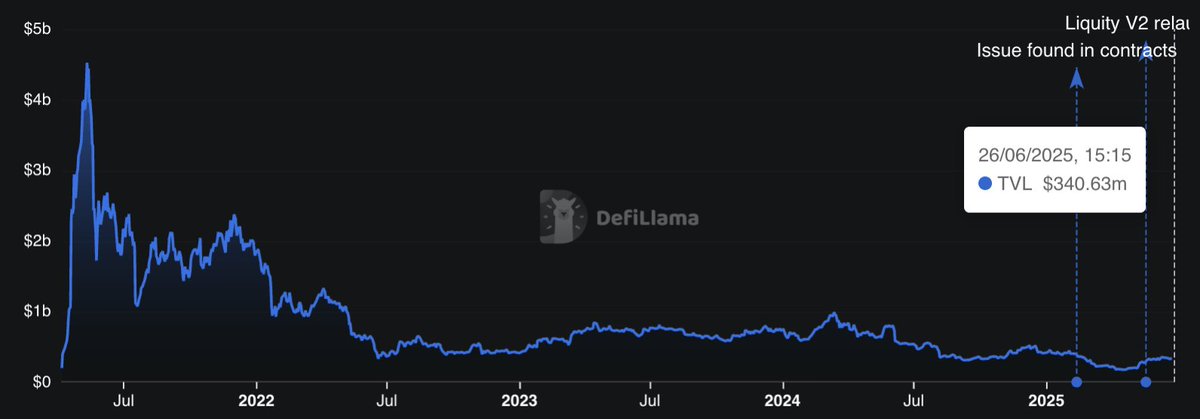

しかし、その中で成長を見せた試みも一つだけあった。Liquityは、その契約の不変性とイーサリアムを担保として用いることで純粋な非中央集権を推し進め、際立っていた。ただし、そのスケーラビリティには欠けるものがあった。

現在、彼らは最近V2をリリースし、ペッグの安全性を高める複数のアップグレードを導入し、新しいステーブルコインBOLDを発行する際により柔軟な金利設定を可能にしている。

しかし、いくつかの要因がその成長を制限している。資本効率が高いもののリターンのないUSDTやUSDCと比較すると、このステーブルコインのローン対担保価格比率(LTV)は約90%であり、それほど高くはない。さらに、内在的なリターンを提供する直接的な競合相手(Ethena、Usual、Resolvなど)は、LTVを100%まで引き上げている。

しかし、主な問題は大規模な流通モデルの欠如かもしれない。まだ初期のイーサリアムコミュニティと密接に関連しており、DEX上での普及などのユースケースにはあまり焦点を当てていない。サイファーパンク的な雰囲気は暗号資産の精神に合うものの、DeFiや小口ユーザーの採用とバランスを取れなければ、主流への成長が制限される可能性がある。

ロックされた総価値(TVL)は限定的であるにもかかわらず、Liquityはそのフォークとともに暗号資産界で最も高いTVLを持つプロジェクトの一つであり、V1とV2を合わせて3億7千万ドルに達しており、興味深い存在である。

「Genius法案」

これは米国のステーブルコインにさらなる安定性と認知を与えるべきものだが、同時に許可を受け監督された実体によって発行される、従来の法定通貨担保型ステーブルコインのみを対象としている。

非中央集権的、暗号資産担保型、あるいはアルゴリズム型のステーブルコインは、規制上のグレーゾーンに該当するか、除外される。

価値提案と流通

ステーブルコインは金山を掘るシャベルである。ベライドのBUIDLやWorld Liberty FinancialのUSD1のように、伝統的金融(TradFi)領域の拡大を目指す機関向けハイブリッド型プロジェクトもある。またPayPalのPYUSDのように、ネイティブな暗号資産ユーザー層に深く入り込むことで市場規模(TOMA)を拡大しようとするWeb2.0出身のプロジェクトもあるが、新しい分野での経験不足ゆえにスケーラビリティの課題に直面している。

さらに、OndoのUSDYやUsualのUSDOといったRWA(現実世界資産)に焦点を当てたプロジェクトは、金利が高水準を維持する限り持続可能なリターンを目指しており、EthenaのUSDeやResolvのUSRのようなデルタニュートラル戦略を取るプロジェクトは、保有者への収益創出に重点を置いている。

これらすべてのプロジェクトに共通するのは、程度の差こそあれ、「中央集権性」である。

DeFiに焦点を当てるプロジェクトでさえ、例えばデルタニュートラル戦略であっても、内部のチームによって管理されている。バックエンドでイーサリアムを利用しているかもしれないが、全体の運営は中央集権的である。実際、こうしたプロジェクトは理論的にはステーブルコインというより「デリバティブ」と分類されるべきだろうが、これは以前から私が指摘してきた話題である。

新たなエコシステム(MegaETHやHyperEVMなど)も新たな希望をもたらしている。

たとえばCapMoneyは、最初の数か月間は中央集権的な意思決定メカニズムを採用するが、Eigen Layerが提供する経済的セキュリティを通じて段階的に非中央集権化を達成することを目指している。また、LiquityのフォークであるFelix Protocolも顕著な成長を遂げており、そのチェーンのネイティブステーブルコインとしての地位を確立しつつある。

こうしたプロジェクトは、新興ブロックチェーンを中心とした流通モデルに注力し、「新奇効果」のメリットを活用している。

結論

中央集権性自体が否定的というわけではない。プロジェクトにとって、それはよりシンプルで、コントロール可能で、スケーラブルであり、法規制にも適応しやすい。

しかし、それは暗号資産本来の精神とは一致しない。いったい何がステーブルコインの真の検閲耐性を保証するのか? それが単なるブロックチェーン上のドルではなく、本当にユーザーが所有する資産であるということをどう保証するのか? 中央集権的なステーブルコインにそうした約束ができるものは一つもない。

したがって、新興の代替案が魅力的であったとしても、我々は初期のステーブルコイン・トライレンマを忘れてはならない:

-

価格の安定性

-

非中央集権性

-

資本効率性

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News