世界最大手銀行はトークン化をどのように展開しているのか?

TechFlow厳選深潮セレクト

世界最大手銀行はトークン化をどのように展開しているのか?

JPMD は技術のアップグレードにとどまらず、銀行預金のトークン化という形で新たな種類のデジタル資産を導入する。

著者:周浩、孫英超

(周浩 国泰君安国際チーフエコノミスト、中国チーフエコノミストフォーラムメンバー)

JPモルガン銀行が最近、「JPMD」という商標出願を静かに行い、金融界および暗号資産業界の関心を呼び起こしている。投機的なトークン発行や実験的なパイロットとは異なり、この動きは世界最大の銀行がデジタル金融分野へ急速に進出していることを示している。ただし、JPMDはステーブルコインではない。

投資家たちはこれを、ブロックチェーン基盤インフラへの綿密なベットと捉えている。JPMDは規制対象の預金によって裏付けられ、パブリックブロックチェーン上でパイロットが行われており、従来の金融機関がコンプライアンス、安定性、統制力を放棄することなく、分散化の道をどのように受け入れるかという青写真となり得る。

JPMDは既存の銀行インフラ内でシームレスに動作するブロックチェーンベースの顧客預金形態である。本質的に、JPMDトークンは機関投資家がJPモルガンに保有する米ドル預金を代表するために発行される。これらのトークンはサポートされたブロックチェーンネットワーク間で移転、取引、支払いに使用できる。

JPモルガンがBaseでのパイロットを選択したのは、一定量のJPMDをCoinbaseに移転し、機関間送金をテストするものだ。成功すれば、選ばれた機関顧客がリアルタイム取引へのアクセスを得ることになる。業界関係者によれば、これは許可型ブロックチェーンからパブリックチェーンへの戦略的移行を意味しており、許可型ブロックチェーンおよび許可型分散台帳技術(DLT)は、ある種のイノベーションや製品開発の面で行き詰まりつつある可能性があることを示唆している。

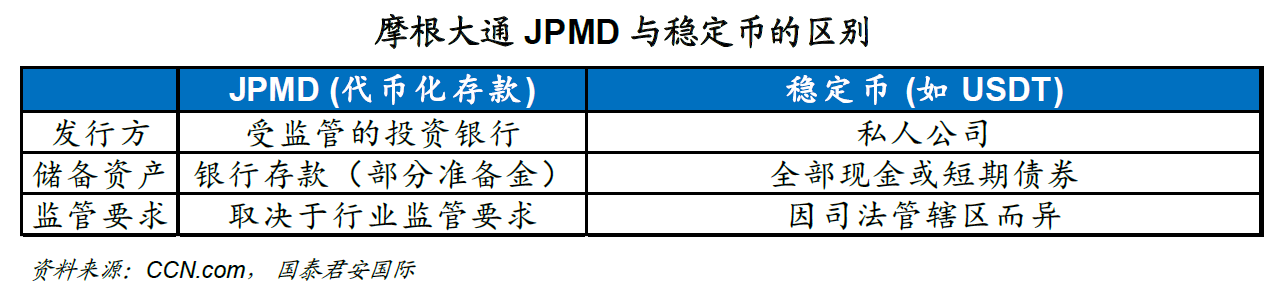

預金トークンとステーブルコインの違いを理解することは極めて重要である。USDTなどのステーブルコインは通常、現金または同等物により1:1で裏付けられ、民間企業が発行する。価値の安定を目的としており、暗号資産取引やDeFiで広く利用されている。一方、預金トークンは規制当局の監督下にある銀行が直接発行し、部分準備金(伝統的な銀行預金と同様)によって裏付けられ、銀行システムとの統合を目指している。機関関係者は、こうした規制上の優位性こそが鍵だと指摘する。JPMDがCircleに対して持つ潜在的な優位点は、それが銀行であり、しかも大手銀行であることであり、数十年にわたる運営・規制経験を持ち、残高管理などの基本的な銀行サービスの運営方法を熟知していることだ。したがって技術的観点から見ると、JPMDの真に興味深い側面は、世界最大の銀行がリスク管理、運用、製品においてこの分野にもたらすイノベーションにある。

トレンドの観点から言えば、JPMDは単なる技術的アップグレードではなく、代幣化された銀行預金という新たなタイプのデジタル資産を導入するものである。ブロックチェーン金融における信頼でき、かつコンプライアンスを満たす入り口として位置づけられ、機関が規制基準を維持しつつデジタル資産に参加する手段を提供する。最終的には、安全性や監視体制を損なうことなくブロックチェーンの革新を取り入れる従来の金融のモデルケースとなる可能性がある。もしJPモルガンがJPMDをパイロット段階を超えて展開することに成功すれば、変革の先導役となり、銀行、決済、資本市場が安全かつ合法的にオンチェーン上に存在し始める兆しなのだ。

より長期的な視点では、機関金融と分散型インフラの融合がすでに進行中である。より多くのデジタル金融ツールがデジタル技術と統合され、例えばSolanaエコシステム上に構築されるトークン資産が増えれば、MarinadeのようなステーキングサービスはTradFi(従来金融)の検証およびインフラ層の一部となるだろう。これにより、将来のオンチェーン金融取引はさらに豊かになり、デリバティブ化が進む一方で、コンプライアンスの強化が伝統金融との融合を深める助けとなる。

JPモルガン銀行が最近、「JPMD」という商標出願を静かに行い、金融界および暗号資産業界の関心を呼び起こしている。投機的なトークン発行や実験的なパイロットとは異なり、この動きは世界最大の銀行がデジタル金融分野へ急速に進出していることを示している。ただし、JPMDはステーブルコインではない。

投資家たちはこれを、ブロックチェーン基盤インフラへの綿密なベットと捉えている。JPMDは規制対象の預金によって裏付けられ、パブリックブロックチェーン上でパイロットが行われており、従来の金融機関がコンプライアンス、安定性、統制力を放棄することなく、分散化の道をどのように受け入れるかという青写真となり得る。

JPMDは既存の銀行インフラ内でシームレスに動作するブロックチェーンベースの顧客預金形態である。本質的に、JPMDトークンは機関投資家がJPモルガンに保有する米ドル預金を代表するために発行される。これらのトークンはサポートされたブロックチェーンネットワーク間で移転、取引、支払いに使用できる。

USDCやUSDTなどのステーブルコインとは異なり、JPMDは以下の特徴を持つ:

-

従来の銀行システムに完全に統合されている

-

規制監督下で保有される実際の銀行預金によって裏付けられている

-

機関用途を念頭に設計されている

現時点では、JPMDは機関専用である。しかし、パイロットが成功し、規制がより広範な採用に対応して進化すれば、将来的には次の機能をサポートできる可能性がある:クロスボーダー商業決済、資金管理ソリューション、企業財務におけるプログラム可能な決済。現在の銀行規制を踏まえると、短期間で個人顧客(リテール)がJPMDを使用することはほぼ不可能だろう。

JPモルガンの商標出願書には、JPMDが想定する幅広いサービス範囲が記載されている。それには以下が含まれる:

-

デジタル資産取引

-

暗号資産交換の利便性向上

-

オンチェーン送金および決済

-

決済処理

ステーブルコインではないものの、JPMDは法定通貨のデジタルトークンに関連する多くの特性を備えている。これはJPモルガンがJPMDを単なる支払い手段以上に位置づけており、やがてはトークン化金融の基盤ツールへと進化させる可能性を示している。

JPM CoinからJPMDへ

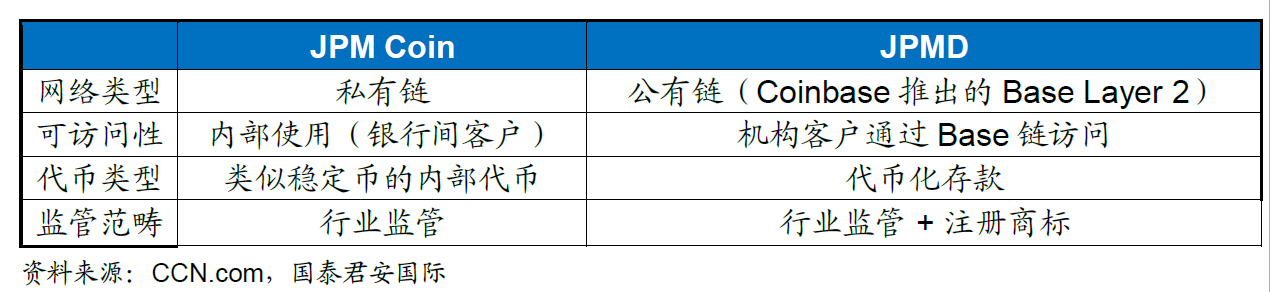

JPモルガンにとってデジタルトークンは珍しい話ではない。2019年に登場したJPM Coinは、すでにプライベートブロックチェーン上で1.5兆ドル以上の機関間決済を処理している。一方、JPMDの違いはパブリックチェーンを利用し、より広範な相互運用性をもたらす点にある。

JPMDはJPM Coinの概念を拡張したもので、イーサリアムベースのアプリケーションやBase上で稼働する機関など、より広範なブロックチェーンエコシステムと相互作用できるオンチェーン送金を可能にする。

Baseでのローンチ:なぜLayer-2なのか

JPモルガンがCoinbaseが開発するイーサリアムL2ブロックチェーン「Base」を選んだことは、全体戦略におけるオープンネスを示している。つまり、JPMDは現時点ではJPモルガンのエコシステム内でのみ使用されるが、CoinbaseのBaseネットワーク上で発行することで、将来的に消費者および商業決済シーンへと拡大する意図を示している。Baseは以下の特徴で知られている:

-

高いスループットと低いトランザクション費用

-

イーサリアムベースのインフラと互換性がある

-

機関向けDeFiプロジェクトでの採用率が高まっている

Baseを選択することで、JPモルガンは以下を実現できる:

-

拡張性とセキュリティを兼ね備えたパブリックブロックチェーンを活用する

-

Coinbaseの規制的評判とユーザーベースの恩恵を受ける

-

コンセプト実証(PoC)の枠を超えたブロックチェーンの実用的応用を探求する

このパイロットは、固定数量のJPMDをCoinbaseに移転し、機関間送金をテストするものである。成功すれば、選ばれた機関顧客がリアルタイム取引へのアクセスを得ることになる。業界関係者によれば、これは許可型ブロックチェーンからパブリックチェーンへの戦略的移行を意味しており、許可型ブロックチェーン(Permissioned Blockchains)および許可型分散台帳技術(DLTs)は、ある種のイノベーションや製品開発の面で行き詰まりつつある可能性があることを示唆している。

許可型ブロックチェーンとは、ノードがネットワークに参加する際に身元審査が必要とされるもの(例:コンソーシアムチェーン、プライベートチェーン)であり、主に企業向けのユースケース(サプライチェーン金融など)に使われる。一方、許可型DLTは「権限制御」を重視し、ビットコインやイーサリアムのようなパブリックチェーンの「非許可型(permissionless)」「分散化」の理念と対照的である。根本的に、ブロックチェーンの本来の目的は分散化によって信頼問題を解決することだが、許可型チェーンは依然として「中央集権的な審査」(管理者権限など)を保持しており、データの透明性や検閲耐性の面で妥協を強いられ、Web3やメタバースなどパブリックチェーンに依存する破壊的イノベーションの創出が難しい可能性がある。

もちろん、業界内には許可型チェーンが「完全な死路」ではないとする意見もある。特定のユースケースでは、許可型チェーンは依然として有用性を持つ。例えば、コンプライアンスと効率の両立が必要な領域(政府業務、大手企業のサプライチェーンなど)では、その制御可能性が強みとなる。今後のイノベーションの方向性は「分散化による破壊」ではなく、「効率最適化」(例:TPSの向上)に向かうだろう。また、許可型チェーンとパブリックチェーンの融合の流れもあり、両者の長所を組み合わせようとする試み(「許可+パブリック」のハイブリッド構造など)が出てきており、許可型チェーンで機密データを処理し、パブリックチェーンでエコシステムの接続性を実現するようなアプローチが、製品開発に新たな道を開く可能性がある。

JPMDとステーブルコイン

預金トークンとステーブルコインの違いを理解することは極めて重要である。USDTなどのステーブルコインは通常、現金または同等物により1:1で裏付けられ、民間企業が発行する。価値の安定を目的としており、暗号資産取引やDeFiで広く利用されている。USDTは時価総額と使用量で依然として圧倒的だが、Circleが2025年6月にIPOを果たしたことで、非上場企業から上場企業へと移行し、特に機関市場において、USDCは規制面および透明性の面で優位性を持つようになった。

一方、預金トークンは規制当局の監督下にある銀行が直接発行し、部分準備金(伝統的な銀行預金と同様)によって裏付けられ、銀行システムとの統合を目指している。機関関係者は、この規制上の優位性こそが鍵だと指摘する。JPMDがCircleに対して持つ潜在的な優位点は、それが銀行であり、しかも大手銀行であることであり、数十年にわたる運営・規制経験を持ち、残高管理などの基本的な銀行サービスの運営方法を熟知していることだ。したがって技術的観点から見ると、JPMDの真に興味深い側面は、世界最大の銀行がリスク管理、運用、製品においてこの分野にもたらすイノベーションにある。

JPモルガンのブロックチェーン部門Kinexysの責任者Naveen Mallela氏は、預金トークンを「機関の視点から見たステーブルコインの卓越した代替品」と表現している。それはコンプライアンス、スケーラビリティ、そして金利支払いの可能性を提供するためであり、これらは現行の大多数のステーブルコインが提供していない機能である。

JPMDのリリースタイミングは、米国上院がGENIUS法案を承認した直後であり、これは米国がステーブルコイン規制に向けて重要な一歩を踏み出したことを意味している。この法案が成立すれば、準備金の裏付けや監査基準など、デジタルドルトークンに対するより明確なルールが導入されることになる。

JPMDとデジタル金融の未来

JPMDの登場は、より広範な潮流の一部である:

トークン化資産は勢いを増している:米国国債や債券などの現実世界資産(RWA)がますますトークン化されており、ブラックロックやフランクリン・テンプルトンなどの企業が、ブロックチェーン上での発行・決済を模索している。

銀行は周縁化から脱却しつつある:JPモルガン、シティバンクなどの企業が、トークン化預金からプログラマブルペイメントまで、自社サービスのデジタル版を積極的にテストしている。

コンプライアンスは競争優位性となる:初期の暗号資産プロジェクトとは異なり、機関は現在、規制の明確性を求めている。JPMDはイノベーションと規制の交差点に位置している。

こうした観点から、JPMDは単なる技術的アップグレードではなく、代幣化された銀行預金という新たなタイプのデジタル資産を導入するものである。ブロックチェーン金融における信頼でき、かつコンプライアンスを満たす入り口として位置づけられ、機関が規制基準を維持しつつデジタル資産に参加する手段を提供する。最終的には、安全性や監視体制を損なうことなくブロックチェーンの革新を取り入れる従来の金融のモデルケースとなる可能性がある。もしJPモルガンがJPMDをパイロット段階を超えて展開することに成功すれば、変革の先導役となり、銀行、決済、資本市場が安全かつ合法的にオンチェーン上に存在し始める兆しなのだ。

より長期的な視点では、機関金融と分散型インフラの融合がすでに進行中である。より多くのデジタル金融ツールがデジタル技術と統合され、例えばSolanaエコシステム上に構築されるトークン資産が増えれば、MarinadeのようなステーキングサービスはTradFi(従来金融)の検証およびインフラ層の一部となるだろう。Marinade Finance(Marinade)は、Solana上の大手流動性ステーキングプロトコルである。ユーザーはSOL(Solanaブロックチェーンに不可欠なネイティブトークン)をステーキングすることでmSOLを得る。mSOLはステーキングされたSOLと累積報酬を表し、DeFiで自由に使用して追加収益を得られる。複数の検証ノードに自動分散委任を行うため、操作が簡単で収益性が高く(基本ステーキング報酬+DeFi収益機会)、ネットワークの分散化にも貢献する。これにより、将来のオンチェーン金融取引はさらに豊かになり、デリバティブ化が進む一方で、コンプライアンスの強化が伝統金融との融合を深める助けとなる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News