アフリカのクロスボーダー決済地図を変える力

TechFlow厳選深潮セレクト

アフリカのクロスボーダー決済地図を変える力

グローバルなフィンテック業界にとって、問題はステーブルコインが主流になるかどうかではなく、すでに普及している地域、つまりアフリカから何を学べるかということです。

著者:Oui Capital

翻訳:Will 阿望

以前の記事『安定通貨の暗号物語がアフリカ経済の地図を再構築している』、『Web3決済万字レポート:2025年、アフリカのステーブルコイン』では、アフリカ大陸における金融変革への影響を主にステーブルコインの視点から分析した。この下から上への視点は非常に説得力がある。

貯蓄、消費、信用といった日常ツールから、B2B取引やクロスボーダー決済、さらにはクレジットの獲得に至るまで、ステーブルコインはアフリカ大陸におけるドルアクセス(Dollar Access)、即時決済(Instant Settlement)、為替非効率性(FX Inefficiencies)などの問題を解決しつつある。これらの課題は、従来の決済チャネルが不十分な市場において特に顕著である。

「ステーブルコインはアフリカの国際送金において現実になっている……他の地域はようやく追いつきつつある。」——Zekarias Amsalu、Africa Fintech Summit共同創業者

ステーブルコインは、かつて私が広大なセレンゲティ平原でStarlinkを通じて宇宙軌道から通信信号を得たことに似ている。しかし、これは完全ではない。大多数のアフリカの人々が依然として依存しているのは伝統的な通信経路だ。これはアフリカの金融状況と同様である。アフリカ各地域の断絶と金融インフラの未整備という現実は、ブロックチェーン上のステーブルコインという最適な手段の一つに加え、全体的なフィンテック変革のレベル向上が求められている。

そこで私たちはOui Capitalによる『Africa's Cross-border Payment Landscape』を翻訳し、アフリカのクロスボーダー決済の全体像という包括的視点から、金融変革が引き起こすバタフライ効果を考察する。本レポートはアフリカの国際送金市場に対する包括的洞察を提供し、市場状況、主要トレンド、地域差、支払い経路の選択肢および潜在的投資動向を概観している。

このレポートを通じて、我々はまたステーブルコインの下からの変革に欠ける側面も見出すことができる。たとえば、規制の調和がもたらす影響、フィンテック企業と銀行間の相互運用性(インターオペラビリティ)が解放する価値、そして特定のシナリオにおける必須ソリューション(これこそAirwallex CEO Jackがステーブルコインについて述べた後の思考でもある)。

一部の地域的金融革新が資金の流れを加速させても、アフリカを支える金融基盤はそれに並行して進化していない。伝統的金融システムは安定性、アクセシビリティ、効率性を提供できず、人々はインフレや金融的不確実性のリスクに直面し、貯蓄の管理能力が限られ、グローバル市場へのアクセスも困難である。しかし、同地域がデスクトップPC時代を飛び越えてモバイル分野へ直接移行したように、現在アフリカ大陸は陳腐化した銀行インフラを飛び越え、次世代フィンテック変革を積極的に迎え入れる準備ができている。

グローバルフィンテック界にとって、問題は「ステーブルコインが主流になるかどうか」ではなく、「すでに普及している場所——アフリカ——から何を学べるか」である。

エグゼクティブサマリー

アフリカの国際送金市場規模は2025年に3290億ドルに達すると予想され、CAGR(年平均成長率)は12%、2035年には1兆ドルに到達する見込みである。しかし、この市場は非効率性に直面しており、企業や消費者に対して毎年数十億ドルの損失をもたらしている。アフリカ貿易の成長、移民の増加、モバイル決済の普及、フィンテック革新などがこの構造を変えつつある。進展はあるものの、高額の取引手数料、通貨の変動、規制の断片化といった課題がシームレスな取引を妨げ続けている。

2022年、アフリカの登録済みモバイル決済口座数は7.81億件に達し、前年比17%増加、取引額は8370億ドル、世界のモバイル決済取引総額の66%を占めた。フィンテックソリューションは送金コストを大幅に削減し、平均3.5%まで低下させ、送金時間を数分以内に短縮した。一方、伝統的銀行の手数料は8〜12%に及ぶ。さらに、アフリカ内貿易も拡大しており、中小企業はデジタル決済を利用して効率的なクロスボーダー取引を進めている。だが、この市場は依然多くの障壁に直面している。

それでもアフリカは世界で最も送金コストが高い地域であり、平均7.4%〜8.3%である。これは主に規制の断片化とデジタル相互運用性の不足によるものだ。アフリカ諸国のうちわずか55%しか電子KYCを許可しておらず、コンプライアンスプロセスが重複する。ナイジェリアなどでの一貫性のない外貨政策は、取引の不確実性とコストをさらに悪化させている。さらに、外貨流動性の課題により、高コストなオフショアドル/ユーロ決済が必要となり、流動性不足と二重通貨換算によって毎年50億ドルの追加コストが発生している。

投資と革新のチャンスは多く存在する。特に、デジタル決済の相互運用性の強化、堅牢なAPIおよびインフラ層の構築に注目すべきだ。モバイル決済ネットワークを接続することで、取引効率の低さを解消し、毎年最大50億ドルの節約が可能になる。さらに、暗号資産およびステーブルコイン決済の拡大は大きな機会をもたらす。従来の銀行と比較して、送金手数料を最大60%削減でき、最低限の為替コストでより迅速な決済が期待できる。最後に、分散型アフリカ外貨取引所を構築すれば、為替交換コストを大幅に下げ、為替レートを安定させ、アフリカ内貿易および送金を促進できる。

一、市場概要と主要トレンド

アフリカの決済市場は正念場を迎えている。デジタル決済チャネルの普及拡大と移民パターンの変化が、より高速で安価な代替手段を提供することで、伝統的銀行振込に取って代わり、非公式取引を正規化しようとしている。モバイル決済、フィンテックソリューション、規制改革がこの変化を推進し、デジタル決済チャネルをより競争力のあるものにしている。

この変化は12%のCAGRを実現し、正式・非公式を含む全クロスボーダー送金市場が2025年までに3290億ドル、2035年までに1兆ドルに達する可能性がある。しかし、デジタル浸透率は上昇しているものの、コスト、アクセシビリティ、規制の隙間により、非公式チャネルや伝統的銀行振込は根強く残っている。

デジタルソリューションが進化しても、信頼性の問題、規制の不一致、インフラの限界ゆえに、一部のユーザーは旧来の方法に依存し続ける。デジタル革新が本当に非公式資金の流れを大規模に吸収できるのか?それとも構造的非効率が他の送金方法の発展を続けるのか?その答えが、アフリカ決済市場の構造が正規化の期待を果たすか、あるいは非公式市場が繁栄し続けるかを決定づける。

1.1 正規クロスボーダー送金チャネルおよび市場成長(2020 - 2035)

A. 現在の市場価値(2025)

2025年までに、アフリカの正規クロスボーダー決済市場規模は1409億ドルに達し、CAGRは12%になると予想される。2023年のアフリカ流入送金は902億ドル(アフリカGDPの5.2%)に達し、これは同地域が受け取る外国援助のほぼ2倍である。

B. 過去のCAGR(2020 - 2025)

過去5年間、正規送金流入は継続的に成長し、CAGRは10%~15%の間、平均12%であった。特に2020年から2023年にかけて、送金流入は14.8%の著しい成長を記録した。これは主に在外邦人からの送金増加によるものだ。

1.2 クロスボーダー送金チャネルの総額および市場規模予測

A. 非公式資金の割合

2022年、サハラ以南アフリカへの正規送金総額は530~540億ドルだったが、非公式チャネルは送金総額に大きく占める。非公式送金は総送金額の35%~75%を占めており、2025年には非公式取引を含めると実際の送金額は3290億ドルを超える可能性がある。

B. コストへの影響

正規送金の手数料は平均7.4%であり、これが非公式送金への依存を刺激している。デジタルソリューションは手数料を1.5%~3%にまで下げており、正規チャネルをより魅力的にし、非公式資金の流れをより大きなシェアで取り込む可能性がある。

C. 市場成長予測

デジタル利用の増加に伴い、2035年までに12%のCAGRが送金市場総額を1兆ドルに押し上げると予想される。これはデジタルソリューションが巨大な機会を示しており、より多くの取引を正規化し、非公式資金の流れを追跡可能なオンラインチャネルに移行させ、将来的な市場成長を牽引できる。

1.3 クロスボーダー決済の主要成長ドライバー

A. 規制改革(汎アフリカ決済・決済システム(PAPSS)およびアフリカ大陸自由貿易圏(AfCFTA))

2022年に開始された汎アフリカ決済・決済システム(PAPSS)は、現地通貨での即時クロスボーダー決済を可能にし、毎年50億ドルの節約が見込まれる。さらに、アフリカ大陸自由貿易圏(AfCFTA)は金融システムの調整を進め、SWIFTや外部銀行仲介機関への依存を減少させている。

B. 地域移民、貿易、都市化

2022年、アフリカ内送金額は200億ドルに達し、強い地域移民傾向を反映している。都市化とアフリカ内貿易は南北送金コリドーの発展を推進し、地域金融統合を強化している。

C. モバイル決済の普及率

現在、サハラ以南アフリカ(SSA)のクロスボーダー送金の30%がモバイル決済で処理されており、2022年には160億ドルを処理し、前年比22%増加した。モバイル決済送金の年間成長率は48%に達し、手数料(1.5%~3%)は銀行送金(7%以上)を下回っている。

1.4 フィンテック革新がクロスボーダー決済に与える影響

A. フィンテックチャネルの送金量

2020年以降、デジタル送金の使用量は2倍になり、そのうち71%のモバイル送金がアフリカ由来である。2024年時点で、モバイル決済はサハラ以南アフリカの30%以上の送金量を処理しており、フィンテック企業は年間数百億ドルの送金を処理している。

B. フィンテックソリューションの台頭(ブロックチェーン、API、デジタルウォレット)

アフリカは世界的に見ても暗号資産採用率が最も高い地域の一つであり、オンチェーン暗号資産取引額は1250億ドルに達しており、より安価で迅速な送金ソリューションへの需要の高まりを浮き彫りにしている。

フィンテックAPIは、高コストの中間機関への依存を減らしながら、ウォレット間の直接送金と相互運用性を高めている。

新興銀行およびデジタルウォレットは、モバイルおよびオンラインプラットフォームを通じてシームレスなクロスボーダー送金サービスを提供し、送金をより迅速、便利、コスト効率よくしている。

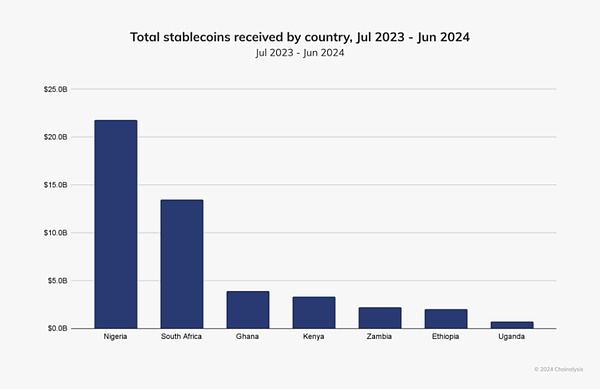

Chainalysisのデータによれば、アフリカは暗号資産活用が世界で最も急速に成長している地域であり、2022-2023年から2023-2024年の年間成長率は45%で、ラテンアメリカなどの他の新興市場の42.5%を上回った。この急成長は、特に銀行浸透率が世界最低水準にあるアフリカにおいて、ステーブルコイン活用の巨大な潜在力を示している。

C. デジタル革新によるコスト削減予測

デジタル送金は既に送金費用を7.4%から3%以下にまで大幅に削減しており、移民が毎年40~50億ドルを節約している。同時に、PAPSSおよびフィンテックAPIは50億ドルの代理店手数料を排除し、取引速度をさらに速くし、コストを下げることが期待されている。送金手数料が1%下がるごとに、アフリカ家庭は毎年約60億ドルを節約できるため、デジタル革新が送金業界に与える財務的インパクトは極めて大きい。

二、アフリカ各地域の資金フロー概要

モバイル決済の普及率は一部地域で上昇しているが、他の地域、特に中央アフリカは東アフリカや西アフリカと比べて依然低い。中アフリカの金融システムはより分散化しており、非公式ネットワークに強く依存し、銀行とモバイル決済プラットフォーム間の相互運用性が限られている。

以下は地域別に資金の流入・流出を分析したものである:

2.1 西アフリカ(West Africa)

西アフリカはアフリカ最大の送金受入地域の一つであり、2022年の送金流入は約480億ドル(世界銀行2023年データ)。単独でナイジェリアは200億ドルを受け取り、主に米国、英国、カナダからである。ガーナ、セネガル、コートジボワールも大量の送金を受け取っており、フランスおよび他の欧州諸国との密接な移民関係によるものだ。

地域間送金も一定規模を成しており、例としてコートジボワール–ブルキナファソ(15億ドル)、ガーナ–ナイジェリア(9億ドル)、マリ–セネガル(7.5億ドル)(アフリカ開発銀行2023年データ)がある。

これらの資金フローは主に貿易が原動力であり、高額な送金手数料(平均8~10%、IMF2023年データ)のために非公式ネットワークが機能している。金融インフラは進歩しているものの、一部地域ではモバイル決済と銀行主導システム間の相互運用性が依然課題となっている。ナイジェリアやガーナではより強固な銀行主導システムがあり、より広範な融合を促進しているが、モバイル決済と伝統的銀行チャネル間のシームレスな取引はまだ発展途上である。

Chainalysisチームの暗号資産グローバル採用指数では、同国は全体で第2位である。2023年7月から2024年6月までの期間、同国は約590億ドル相当の暗号資産を受け取った。ナイジェリアはモバイル暗号ウォレットの採用においても米国に次ぐ主要市場であり、規制明確化に向けた積極的な取り組みを行っており、安定通貨(ステーブルコイン)が公共料金支払い・小売購入などの日常取引で使われる頻度が著しく高まっている。

(Sub-Saharan Africa: Nigeria Takes #2 Spot in Global Adoption, South Africa Grows Crypto-TradFi Nexus, Chainalysis)

エチオピア、ガーナ、南アフリカと同様に、ステーブルコインはナイジェリアの暗号経済の重要な部分であり、サハラ以南アフリカ地域のすべてのステーブルコイン流入の約40%を占めており、同地域で最も高い。ナイジェリアのユーザーは取引頻度が高く、ステーブルコインを単なる資産クラスではなく、金融ツールとして深く理解している。

ナイジェリアの暗号活動は小額小売およびプロフェッショナル規模の取引によって推進されており、約85%の送金額は100万ドル未満である。伝統的送金チャネルの非効率性と高コストのため、多くのナイジェリア人が跨境送金にステーブルコインに依存している。跨境送金はナイジェリアにおけるステーブルコインの主用途であり、より迅速で安価である。

2.2 東アフリカ(East Africa)

東アフリカはモバイル決済の採用で先駆的地位にあり、60%以上の送金取引がデジタル方式で行われている(GSMA2023年データ)。ケニア、ウガンダ、タンザニアはM-Pesa、MTN、MoMo、Airtel Moneyに依存しており、送金コストを3%にまで抑えている。

同地域の海外送金は主に中東に向かっており、特にエチオピア(53億ドル)、ソマリア(21億ドル)、ケニア(35億ドル)(世界銀行2023年データ)。これらの資金は家族生活や中小企業を支えている。しかし、東アフリカ国内のクロスボーダー決済は規制の違いやシームレスな相互運用性の欠如により制約されており、金融包摂性(フィナンシャル・インクルージョン)が制限されている。

ケニア最大の強みの一つは、根付いたモバイルマネーカルチャーである。Safaricomが2007年に立ち上げたM-Pesaは、ケニア金融システムの柱となり、同国のGDPの約60%を処理し、成人人口の90%以上をカバーしている。その成功は実体銀行なしで金融サービスを提供できることにあり、何百万人ものケニア人がモバイル端末で預金、出金、送金、さらには融資を受けられるようになった。ステーブルコインはこのエコシステムと相性が良く、ユーザーが安定した通貨で価値を保有し、グローバルで摩擦のない取引を行うことを可能にする。

モバイルマネーに加えて、ケニアの規制環境はフィンテックおよびWeb3発展の重要な推進力となっている。多くの国がデジタル資産に対して制限的立場を取る中、ケニア証券取引監督局(CMA)は規制サンドボックスを通じて積極的に革新を促進しており、ブロックチェーンベースの企業が製品をテスト・改良できる環境を提供している。

2.3 南部アフリカ(Southern Africa)

南部アフリカは、特に南アフリカからの送金が巨大である。2022年、南アフリカは隣国に170億ドルを送金(Statista 2023年データ)。単独でジンバブエは南アフリカから19億ドルを受け取り、次いでモザンビーク(12億ドル)、マラウイ(8億ドル)である。労働力の移動が主な原動力であり、鉱山、建設、家事労働業界の労働者が定期的に本国に送金している。しかし、送金手数料はアフリカで最も高く、正規チャネルの平均は12~15%(世界銀行2023年データ)であり、これが非公式ネットワークへの依存を招き、非公式ネットワークが総送金のほぼ40%を占めている。

南部アフリカの送金構造は主に銀行主導であり、伝統的金融機関がクロスボーダー取引で支配的である。モバイル決済が広く普及している東アフリカとは異なり、南部アフリカのモバイル決済普及率は比較的低い。例えば南アフリカは整備された銀行システムを持ち、大部分の送金を処理している。しかし、高額の手数料と遅い処理時間のため、多くの移民は非正規チャネルを選好する。モバイル決済をより広範な金融エコシステムに統合する取り組みは継続中だが、モバイルウォレットと銀行間の相互運用性は依然限られている。

2.4 中央・北アフリカ(Central & North Africa)

北アフリカはエジプト(320億ドル)、モロッコ(110億ドル)、アルジェリア(51億ドル)を筆頭に、ヨーロッパに大規模な在外邦人を持つため、引き続き最大級の送金受入地域である(世界銀行2023年データ)。送金流入の65%以上がフランス、スペイン、イタリアからである。

中東も重要な送金源であり、特にエジプトの場合、サウジアラビア、UAE、クウェートがエジプト送金流入総額の50%以上を占めている(世界銀行2023年データ)。湾岸諸国で働くモロッコ人およびチュニジア人の在外邦人も大量の送金をもたらしているが、ヨーロッパからの送金流入が依然支配的である。

中アフリカでは、送金チャネルの構築は主にアフリカ内移民によって推進されており、カメルーンはチャドおよび中央アフリカ共和国から28億ドルの送金を受け取っている(アフリカ開発銀行2023年データ)。金融インフラが限られ、正規チャネルの手数料が10%を超えるため、70%以上の取引が非公式である。

北アフリカの金融構造は主に銀行主導であり、大部分の送金は正規金融機関によって処理されている。

2.5 クロスボーダー決済を推進する人々

A. 労働者および移民

労働移民は主に家族支出、教育、医療費のために本国に資金を送る。

最も強い移民パターンは農村部から都市部への移動、および低所得アフリカ諸国から高所得アフリカ諸国(例:南アフリカ、ナイジェリア)への移動である。その他には、経済力の強化と雇用機会により、北アフリカのエジプトや東アフリカのケニアなど、多くの労働移民を惹きつける国もある。

通常、月額200~500ドルを送金し、主に家族支援に充てられる。

B. 商人および中小企業

非公式商人および中小企業は、在庫購入、仕入先支払い、跨境貿易の拡大に送金を利用する。

モバイル決済およびフィンテックプラットフォームが主な取引チャネルであり、迅速かつ容易な支払いソリューションを提供する。

送金額は取引規模および業種により1,000ドルから10,000ドルの間で変動する。

C. 企業取引

企業は送金プロセスを通じて外国人従業員およびギグワーカーの給与支払いを行う。

大規模サプライチェーン取引は、キャッシュ依存を減らすために、フィンテック支援の即時決済をますます活用している。

物流、給与、サプライチェーン決済分野では、取引額が5万ドルを超えることもある。

三、グローバルクロスボーダー決済チャネル

グローバルクロスボーダー決済は、異なる国、通貨、金融機関間の資金移動を可能にする複雑な多層インフラ上で運営されている。このシステムは伝統的銀行ネットワーク、フィンテック破壊者、為替(FX)決済システム、新興デジタル決済代替手段に基づいている。

アフリカのクロスボーダー決済が現在どのように機能しているかを理解するには、まずグローバル市場の資金フローの仕組みを把握する必要がある。本項では、現行グローバル取引の主要構成要素、主要プレイヤー、今日のクロスボーダー決済を定義するコスト構造を探る。

3.1 伝統的金融(TradFi)――銀行主導インフラ

TradFiは、通常10万ドルから数十億ドルの高額国際取引の大半を支えている。これらの支払いは、銀行間メッセージング、代理銀行業務、大規模決済システムに依存する、安全で規制された銀行チャネルを通じて処理される。

-

メッセージングおよび指令:金融機関が取引詳細を安全に送信する通信インフラ。資金を移動させるわけではないが、銀行、決済サービスプロバイダー、金融機関が標準化された形式で支払い指令を交換できるようにする。このようなシステムがなければ、銀行間の相互運用性が難しくなり、送金が遅く、高コストで、エラーが発生しやすくなる。

-

為替執行および取引:通貨交換レイヤーは、市場為替レートで資金を交換することを促進・確保する。銀行、ヘッジファンド、企業は為替市場を利用し、流動性を確保し、通貨リスクをヘッジし、国際請求書を決済する。このレイヤーがなければ、企業は通貨間取引が困難となり、グローバル貿易の非効率性が生じる。

-

為替決済およびクリアリング:為替決済レイヤーは取引が適切に決済されることを保証し、いずれの当事者も債務不履行のリスクを回避できる。PvP(Payment versus Payment)方式を採用し、通貨交換の双方が同時に進行することで、カウンターパーティリスクを排除する。このようなシステムがなければ、一方が通貨を渡しても対価を受け取れない取引失敗が発生する可能性がある。

-

代理銀行ネットワーク:大手グローバル銀行が、直接関係を持たない金融機関間の支払いを処理し、クロスボーダー決済を可能にする。これらの銀行は外国銀行の口座を保持し、資金が正しく流れることを保証する。

USE CASE :米国企業が伝統的銀行電信送金でドイツのサプライヤーに500万ドルを支払う。

A. 支払い発信

米国企業が伝統的銀行電信送金でドイツのサプライヤーに500万ドルを支払う。

関係者:例:JPモルガン(米国銀行)、ドイツ銀行(ドイツ銀行)。

コストおよび時間への影響:SWIFT手数料10~50ドル。支払い発信は即時だが、処理には数時間かかる可能性がある。

B. 為替換算(USD/EUR)

JPモルガンは自社の為替取引プラットフォームを使用して米ドルをユーロに換算する。

関係者:例:EBS、Refinitiv FX Matching、CME FX。

コストおよび時間への影響:為替スプレッド0.1%~2%(1万~10万ドルのコスト影響)、決済時間は数秒~数分。

C. 為替決済およびクリアリング

支払いはCLSグループを通じて決済され、両通貨が同時移動するよう保証される。

関係者:例:CLSグループ(PvP決済)。

コストおよび時間への影響:安全な為替決済を保証するが、少量のCLS手数料(100万ドルあたり約5ドル)が発生。

時間:1営業日。

D. 代理銀行および最終決済

JPモルガンとドイツ銀行間に直接関係がない場合、代理銀行が支払いを処理する。ドイツ銀行がサプライヤーに支払いを行い、最終確認を送信する。

関係者:代理銀行(例:HSBC)。

コストおよび時間への影響:追加手数料20~100ドル。完全な取引決済には1~3日かかる。

総コスト見積もり:SWIFT手数料、為替スプレッド、代理銀行手数料を含め、2万~15万ドル。

高コストの理由:各段階で複数の中間機関が手数料を課す。為替スプレッドが大きく、決済時間が長い。

アフリカでは、伝統的金融インフラが不足しているため、隣国間の跨境送金であっても米国の代理銀行を経由しなければならないことがある。

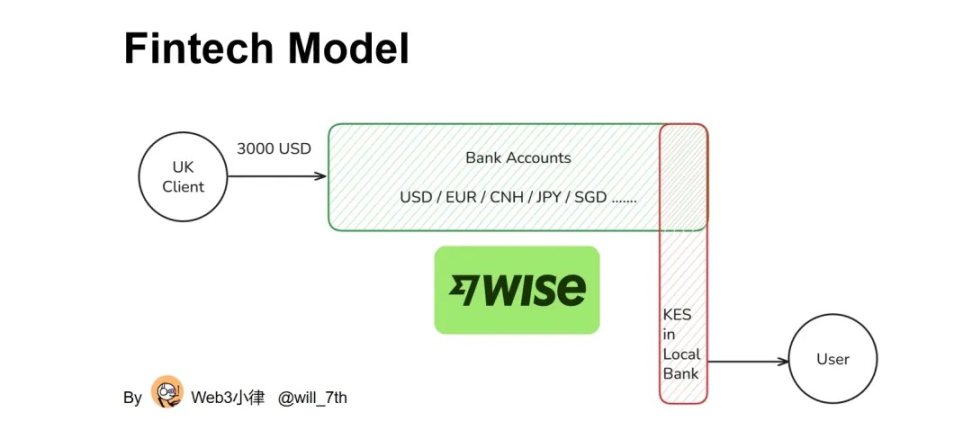

3.2 フィンテック破壊者――より迅速な支払い代替案

伝統的金融(TradFi)が高額取引を支配している一方で、中小企業、フリーランサー、デジタルファースト企業はより安価で迅速な代替手段を必要としている。これにより、フィンテック破壊者の台頭が生まれ、代理銀行ネットワークを迂回(最適化)し、代わりに現地パートナーシップ、集中流動性、リアルタイム決済ネットワークを利用する。

フィンテック企業は伝統的銀行チャネルを迂回し、クロスボーダー決済を変革しており、通常100ドルから5000万ドルの取引に対して、より迅速で安価、透明性の高い取引を提供している。

総コスト見積もり:手数料12~30ドル。銀行と比較して最大100ドルの節約。

決済時間:当日(数時間、数日ではなく)。

安価で迅速な理由:Wiseは代理銀行を必要とせず、現地で取引をマッチングすることで、為替スプレッドおよびSWIFT手数料を省く。

このように現地銀行口座を通じた跨境資金プールの決済方式は、本質的により高い資金交付効率を実現できる。これがAirwallex CEO Jackが「ステーブルコインに何の利点も見いだせない」と述べた理由である。しかし、これはフィンテック企業の各地域における銀行チャネル能力およびポジション流動性管理能力を厳しく問われる。

USE CASE:ケニアのフリーランサーが英国のクライアントからWiseを通じて3,000ドルを受け取る。

A. 支払い発信

英国のクライアントが伝統的銀行電信送金ではなく、Wiseで3,000ドルを送金する。

関係者:例:Wise(フィンテック代替案)。

コストおよび時間への影響:送金は即時開始、手数料:0.4%~1%(12~30ドル)。

B. 資金プール流動性および現地決済

Wiseは、この取引をケニアシリング(KES)を英国に送る人々とマッチングし、直接為替送金を回避する。

関係者:例:Wise現地決済ネットワーク。

コストおよび時間への影響:市場中間価格に近い、0.5%~1%のスプレッド(60~100ドル節約)。

C. 現地銀行支払い

Wiseは、ケニアの現地銀行口座からフリーランサーにKESで支払いを行う。

関係者:例:ケニア協同銀行。

コストおよび時間への影響:数分から数時間以内に決済、SWIFT手数料なし。

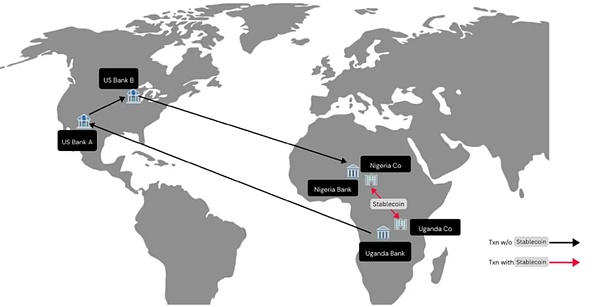

3.3 暗号資産およびブロックチェーンベースの決済

ブロックチェーンおよびステーブルコインは銀行を完全に置き換え、1ドルから1000万ドルの取引を即時かつ低コストで実現する。暗号資産チャネルは分散型台帳を使用し、SWIFTおよび代理銀行を完全に迂回し、決済時間を数日から数秒に短縮する。

総コスト見積もり:オンチェーン手数料は無視できるほど小さい。主に出入金時の法定通貨両替手数料で、片道0.4%~1%。

決済時間:即時。

安価で迅速な理由:中間機関を排除。銀行と比較して手数料が最大99%削減され、決済時間は数日から数秒に短縮。

出入金時の法定通貨両替手数料が存在するため、跨境資金プールと比較してコスト面での差は確かに存在する。しかし、外貨規制のある国では、自国通貨のインフレによる価値下落ではなく、米ドルを保有することは極めて有益なことである。

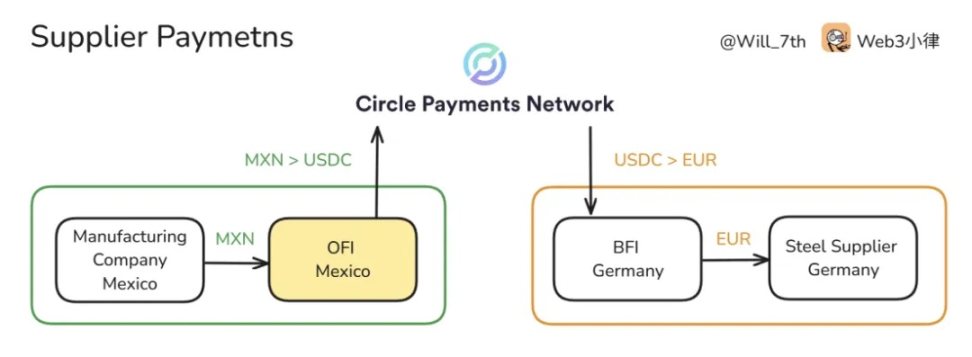

USE CASE:メキシコの織物工場がドイツのサプライヤーに100万USDCを送信する。

A. ブロックチェーン送金

送信者は現地通貨を100万USDCに換算し、ブロックチェーンを通じて送金する。

関係者:例:イーサリアム、ソラナ、USDC発行元(Circle) 0.4%~1%(4,000~10,000ドル)。

コストおよび時間への影響:ネットワーク手数料:1ドル。

時間:数秒。

B. クロスボーダー決済

受取人は即時にデジタルウォレットで100万USDCを受け取る。

関係者:例:暗号資産取引所(バイナンス、コインベース、Circle API)

コストおよび時間への影響:中間機関不要、即時完了。

C. 現地換算および支払い

受取人は取引所を通じてUSDCをユーロに換算する。

関係者:例:バイナンス、現地フィンテック企業。

コストおよび時間への影響:USDC発行元(Circle) 0.4%~1%(4,000~10,000ドル)、数分以内に決済完了。

3.4 アフリカの跨境支払いチャネル

伝統的金融(TradFi)は大口支払いを支配しているが、取引あたり2万~15万ドルと依然として高コストである。一方、フィンテックソリューションは中小企業およびフリーランサー向けに最大90%のコスト削減を実現する経済的代替手段を提供する。さらに変革的なのは、ブロックチェーンベースの決済が伝統的銀行を迂回し、コストをほぼゼロまで引き下げることである。

こうした進展があるにもかかわらず、西聯(Western Union)などの伝統的サービスプロバイダーのもとでは送金は依然高価である。しかし、フィンテックの破壊がこの構造を再形成し、より迅速で安価な代替手段を提供している。

この変化はアフリカにおいて特に緊急であり、跨境支払いは分散的で高コストであり、代理銀行および現金送金に強く依存している。グローバル市場がリアルタイム決済とフィンテック主導の効率性を採用する中、アフリカは依然として伝統的インフラに依存しており、遅延と高コストを引き起こしている。しかし、革新が始まっている。

アフリカ大陸独自の金融構造——モバイル決済、地域支払いシステム、ブロックチェーンベースのソリューションが主導する——が、長年の非効率性を解消し、より包括的で手頃な未来を実現し始めている。

アフリカの跨境支払いの主な特徴:

A. 小額・高頻度取引が主流

送金、中小企業貿易、非公式支払いが主なユースケース。アフリカの平均送金取引額は200~400ドル、月間取引件数は6,000万~8,000万件と推定される(世界銀行2023年データ)。非公式跨境商人は通常1取引あたり200~1,000ドルを扱い、週に数回取引することが多い(UNCTAD 2021年データ)。

B. フィンテックおよびブロックチェーン

Chipper Cash、Flutterwave、BitPesaなどの企業が銀行を迂回し、より迅速で安価な送金を実現している。

C. 通貨の断片化

アフリカには40種類以上の通貨があり、為替コストが高騰し、米ドル/ユーロ決済に依存している。

D. 現金依存度が高い

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News