左手Plasma、右手Stable、ステーブルコインの王者はトロンを圧迫するか?

TechFlow厳選深潮セレクト

左手Plasma、右手Stable、ステーブルコインの王者はトロンを圧迫するか?

安定通貨元年において、最大のステーブルコインであるテザー(Tether)は、自らのトロン(TRON)を構築しようとしているように見える。

執筆:Jaleel 加六、BlockBeats

TetherはUSDTのグローバル流通により、すでにステーブルコイン業界の大手企業となっている。国債利子だけで年間130億ドルの利益を上げており、世界で最も収益性の高いフィンテック企業の一つだ。しかしビジネスモデルを見直す中で、TetherはUSDTの発行・管理から十分な利益を得ているものの、「真正の意味でのオンチェーン経済収益」が自社に還元されていないことに気づいた。

イーサリアムが毎日徴収するガス料金のうち、USDTは約10万ドルを占め、全体のトランザクション手数料の6%以上を占める。だがそれだけではない。TRONこそが、USDTによるバリュー獲得が極限まで進んだ舞台である。最新のオンチェーンデータによると、USDTのTRON上での送金量およびガス消費は、全パブリックチェーンの98%以上を占めており、言い換えれば、TRONネットワークの取引活況はほとんどUSDTによって「支えられている」と言っても過言ではない。

USDTのオンチェーン送金1回あたりのユーザー負担手数料は通常0.3~8米ドルの間にある。より直感的な数字で見ると、現在TRONネットワークの1日のオンチェーン収入は210万米ドルを超え、年率換算では7.7億米ドルに達する。このうち大部分は、USDTの高頻度送金手数料から生じている。TRONネットワーク全体の24時間におけるオンチェーン取引件数は246万件に上り、平均して1取引あたりの手数料は約0.85米ドルであり、これはUSDTのオンチェーン平均料金とほぼ一致している。現時点でTRONの時価総額は250億米ドルを超え、安定したオンチェーン収益規模は主要パブリックチェーンの中でも長らくトップクラスにある。

データ出所:DefiLama

Tetherにとって、これは典型的な「バリュー捕獲の不均衡」状態である。USDTの発行とブランド力は巨大なユーザーフローと産業レベルの安定需要をもたらしているが、オンチェーンにおけるすべての手数料やエコシステムの恩恵は、長期にわたりインフラストラクチャー(基盤)が「課税」しており、Tether自身が主導していない。これはTetherが将来のオンチェーン決済・清算ネットワークにおいて戦略的発言力を弱めているだけでなく、TRONが独自のステーブルコインを開発したり、トラフィックが分散するといった新たな脅威に対しても受動的になる原因となっている。

単に「超大型鋳造工場」としてのステーブルコイン事業に満足し、オンチェーンインフラに主導権を持たなければ、Tetherの将来の価値上限は極めて限定的となるだろう。

これがTetherが自社のステーブルコイン専用チェーンエコシステムに全力投入する根本的な理由である。専用チェーンの形態を通じて、TetherはもともとイーサリアムやTRONなどのパブリックチェーンに流れ込んでいた巨額の手数料とエコシステムリターンを「自らの体制内に回収」できるだけでなく、B2B決済、規制対応型決済、産業連携などの側面で自らのオンチェーン閉鎖ループを構築することも可能になる。

さらに重要なのは、現在TRON自体もUSDTへの依存度を低下させようとしている点だ。

最近、TRONはトランプ氏一族のステーブルコインUSD1を上場した。TRONの創設者である孫宇晨は、トランプ一族のDeFiプロジェクトの顧問であり、「TRUMPコイン最大の支援者」でもある。双方の密接かつ複雑な関係は、今後数年間でTRONが意図的にUSDTの使用および新規発行を段階的に減少させる可能性を示唆している。

さらに、手数料コストの観点から見ても、TRONがステーブルコイン決済ネットワークとして持つ優位性は徐々に薄れている。TRXの購入・バーンを行わない場合、TRONの1取引あたりの手数料は、伝統的に高額とされるビットコインネットワークを上回っており、イーサリアムメインネット、Apotsチェーン、BNBチェーンよりも高い。

これはUSDTにとって決して良いニュースではない。比較すると、Baseネットワーク上でUSDCを送金する費用はわずか0.000409米ドルである。Circleが提供するCircle Paymaster機能を使えば、ユーザーはArbitrumおよびBaseネットワーク上でUSDCを使ってガス代を支払うこともできる。

こうしたトレンドと競争的脅威が、Tetherに自らのビジネス戦略を早急に見直すよう強い圧力をかけている。

Plasma:TRONの不安の源

Tetherの第一歩は、2024年末にひっそりとPlasmaという新しいチェーンを支援したことだった。

当初は数件の公告と資金調達のみであった――Bitfinex(Tetherの親会社)、Peter ThielのFounders Fund、Frameworkなどが相次いで2400万米ドルを出資し、外部資金350万米ドルを追加で調達。わずか2ヶ月でPlasmaの評価額は5億米ドルに押し上げられた。

Plasmaはビットコインメインネットを最終決済層として利用し、UTXOのセキュリティを継承しつつ、実行層ではEVMと直接互換性を持つ。何より重要なのは、すべてのオンチェーン取引でガス代をUSDTで直接支払えること、そしてUSDTの送金は完全無料である点だ。

この「ゼロ手数料」というシンプルかつ強力な訴求点ゆえに、公式がガバナンストークンXPLの割当を行い、流動性預け入れを開始した際、最初の5億米ドル分の枠は数分で完売。その後追加された5億米ドルの預入上限も30分以内に売り切れてしまった。大口投資家の中には早期参入を確保するために、イーサリアムメインネット上で10万米ドルものガス代を払ってでもチャンネルを確保しようとした者もいた。市場が「手数料ゼロのステーブルコインチェーン」にどれほど飢えているかがうかがえる。

技術アーキテクチャ以外にも、Plasmaはこっそりと二つの強みを盛り込んでいる。第一は「ネイティブプライバシー」。オンチェーン送金はデフォルトで公開されるが、ユーザーがアドレスや金額を隠蔽したい場合は、ウォレット内でオプションをチェックするだけでマスクモードに切り替えられる。監査や規制対応が必要な際には、選択的に情報を開示することも可能だ。第二は「ビットコイン流動性」。Plasmaは無許可ブリッジを通じてネイティブBTCをシームレスにオンチェーンに取り込み、Tetherの深さのある米ドルプールと組み合わせることで、低スリッページでの交換やBTC担保によるステーブルコイン借入を同一環境下で実現すると約束している。

これらは、過去1年間にわたるTetherの「ビットコイン買い増し」行動とも見事に呼応している。PlasmaチームおよびBitfinexのパートナーは長年にわたりビットコイン支持者であった。

2025年のビットコインカンファレンスのステージ中央で、Tether最高経営責任者(CEO)Paolo Ardoinoは、悟空のキャラクターを前にして「ビットコインは私の悟空であり、私たちの友人だ」と語った。

2025年の春、Tetherはナスダックに上場しているマイクロストラテジーのようなビットコイン財務会社Twenty One Capitalの筆頭株主になると発表した。

Tetherは4.587億米ドルを投じてBTCを追加購入し、3.7万枚のビットコインを新アドレスに移動させ、Twenty One Capitalに資金供給を行った。現在、TetherおよびTwenty One Capitalが保有するビットコイン総数は約13.7万枚で、すべての上場企業の中ではマイクロストラテジーと採掘企業MARA Holdingsに次ぐ、第3位の保有企業となっている。

データ出所:https://bitbo.io/

外界は当初、Tetherがステーブルコインの利益を「デジタルゴールド」に変える真意が分からなかったが、今やその答えは明らかになりつつある。USDTを決済通貨とし、BTCを準備資産とする両者がPlasmaで融合し、十数のネットワークに散在する1500億米ドル相当のUSDTを単一の清算レイヤーに集約することで、送金、交換、回収すべてをTether自身の領域内で完結させる。

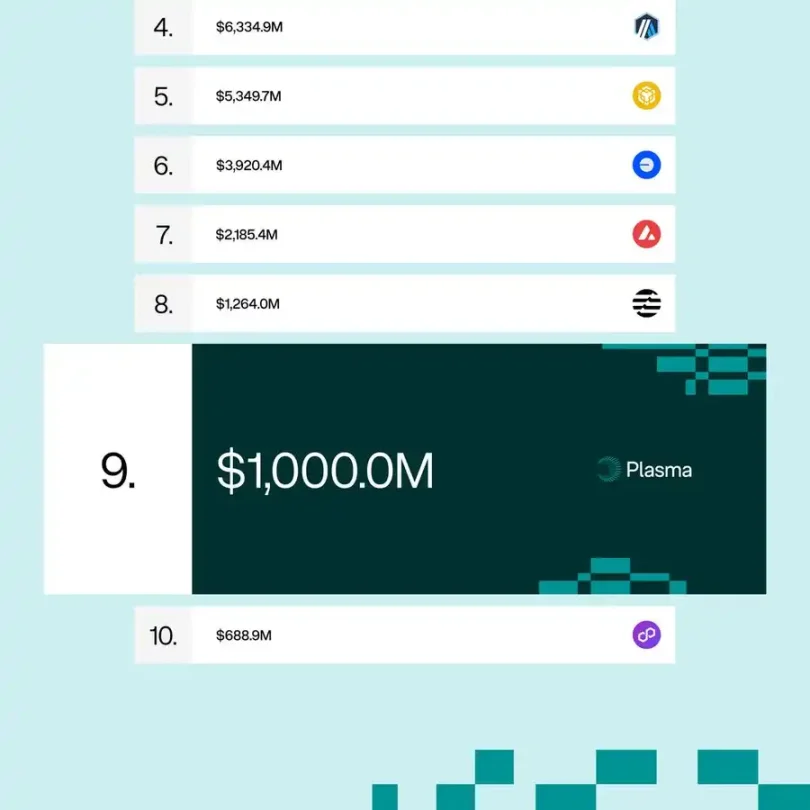

メインネットのテスト版リリース時に、Plasmaは安定通貨流動性で世界第9位のブロックチェーンとなり、価値は10億米ドルに達する予定だ。

かつてTetherはイーサリアムやTRONのペースに合わせて動かざるを得ず、相手が手数料を引き上げたりルールを変更すれば、USDTはそれに従わざるを得なかった。また、USDTを支えるインフラ(決済、実行、ブリッジなど)の多くはTetherのコントロール下になかった。しかし今や、Plasmaは発行、流通、回収のすべてを自社エコシステム内に統合し、Tetherはより多くの価格設定権と発言力を得ることで、このネットワークの「課税ゲート」を自らの手に握ることになる。

PlasmaはTetherに年間いくら儲けるのか?

PlasmaはUSDT送金に対して手数料ゼロを提供しているが、それはPlasmaに収益がないことを意味しない。

Plasmaが「USDT送金完全無料」と宣言できる背景には、Tetherが自腹を切っているわけではなく、取引の複雑さと優先度に応じて、すべての取引を2種類の課金方式に分割しているからだ。分かりやすく言えば、「身長120cm以下の子供は無料」という仕組みである。

通常のUSDT送金はブロックサイズの占有が小さいため、「身長120cm以下の子供」のように扱われ、ノードはこれをブロックにそのままパッケージングし、ユーザーにガス代を請求しない。ただし、スパム取引防止のため、基本的なスループット上限が設けられている。また悪意ある取引を防ぐために、ユーザーはチェーン上に少額のデポジットを残す必要があり、保証金として機能する。もし乱用の閾値に達した場合、このデポジットは自動的に没収される。これにより「無料」体験を維持しつつ、不要なトラフィックを排除できる。

一方、単なる送金を超える要求、つまりより複雑な操作(例:マルチコントラクト呼び出し、一括精算、機関向け高速決済など)はシステムによって識別され、料金が発生する。Plasmaノードの主な収入はここから生まれる。さらに、アセットのクロスチェーン移動やホスティングサービスからの微小手数料も加わり、ネットワーク全体に自己再生能力が備わる。単純送金が課金対象外になったことで、課金単価の柔軟性も向上する。現在のオンチェーン推計によると、毎秒数千件の無料支払いであっても非常に少ないリソースしか消費せず、ノードは少数の高度な業務から得られる収益でコストを賄い、黒字を維持できる。

このメカニズムを支えるのがPlasmaの「二重骨格」である。下層は定期的にブロック状態をビットコインにアンカーし、セキュリティをBTCのPoWにアウトソーシングする。上層はEVMと直接互換性を持ち、開発者はイーサリアムのコントラクトをそのまま移植して動作させることができる。従来のGas計算を廃止したことで、むしろ実行効率が向上している。Messariの評価レポートでは、改良されたコンセンサスがストレステストで単一CPUコアでも千件レベルの支払いを安定処理でき、ノード報酬は複雑取引からのみ発生すると述べている。

では、Plasmaは一体どのように収益を得るのか? 答えは明らかだ。

第一に、「企業専用ライン」―― 跨境送金会社やゲーム配信会社がミリ秒レベルの送金をサブミリ秒レベルにまで押し上げたい場合、有料レーンを利用する必要があり、帯域保証のために固定のUSDT月額料金を支払う。

第二に、「コントラクトおよび一括精算」―― DeFiプロトコルが複雑なロジックを呼び出す際には依然としてガス料金を支払う必要があるが、その価格単位はETHからUSDTに変わる。

第三に、「ブリッジおよびホスティング」―― 他チェーンからPlasmaへ、またはPlasmaから他チェーンへアセットを移動する際には微小な出口税を支払う必要があり、この料金はPlasma国庫に入り、ルールに基づいてノードおよび財団に分配される。

第四に、「ガバナンストークンXPLのインフレ」―― 検証人はXPLをステーキングしてブロック生成報酬を得る。Plasma国庫は一部を時間とともにオークションで販売し、P2PのUSDTゼログァス支払いを継続的に補助する。

この四つが重なることで、無料送金ネットワークの運営コストを補填できるだけでなく、Tetherにとってまったく新しいキャッシュフローを生み出すことができる。

仮にPlasmaが現在TRONおよびイーサリアム上で行われている大多数のUSDTトラフィックを成功裏に吸収できたとすれば、最初の直接的な収入は、TRONおよびイーサリアムが従来奪ってきた大部分のオンチェーン手数料となる。年間収入はおよそ10億~20億米ドルに達し、企業サービスおよびクロスチェーン料金を加えることで、新規収入は12億~30億米ドルの範囲に達する可能性がある。

ただし、Plasmaは通常のUSDT送金手数料を免除しているため、保守的に見積もってもPlasmaがTetherにもたらす年間収入は10億米ドル程度と見込まれる。

またPlasmaには他の潜在的収益やエコシステム波及効果もあるだろう。例えば、新たな大口流動性やプロジェクトを誘致し、「課税」をかけること。SDKや企業ノードのアクセスを提供し、オンチェーンアプリケーションに商用料金を課すことなども考えられる。

この新しいキャッシュフローをTetherの既存財務諸表と比較すると、より明確になる。2024年、Tetherの収益約130億米ドルのうち、70億米ドルは国債利子、4500万米ドルは0.1%の発行/償還手数料、残り約60億米ドルはビットコイン、ゴールド、初期プロジェクトへの投資による含み益であった。つまり、PlasmaはTetherの年間利益をさらに15~20%押し上げる可能性があるのだ。

Stable:機関向けに特化したUSDT L1専用チェーン

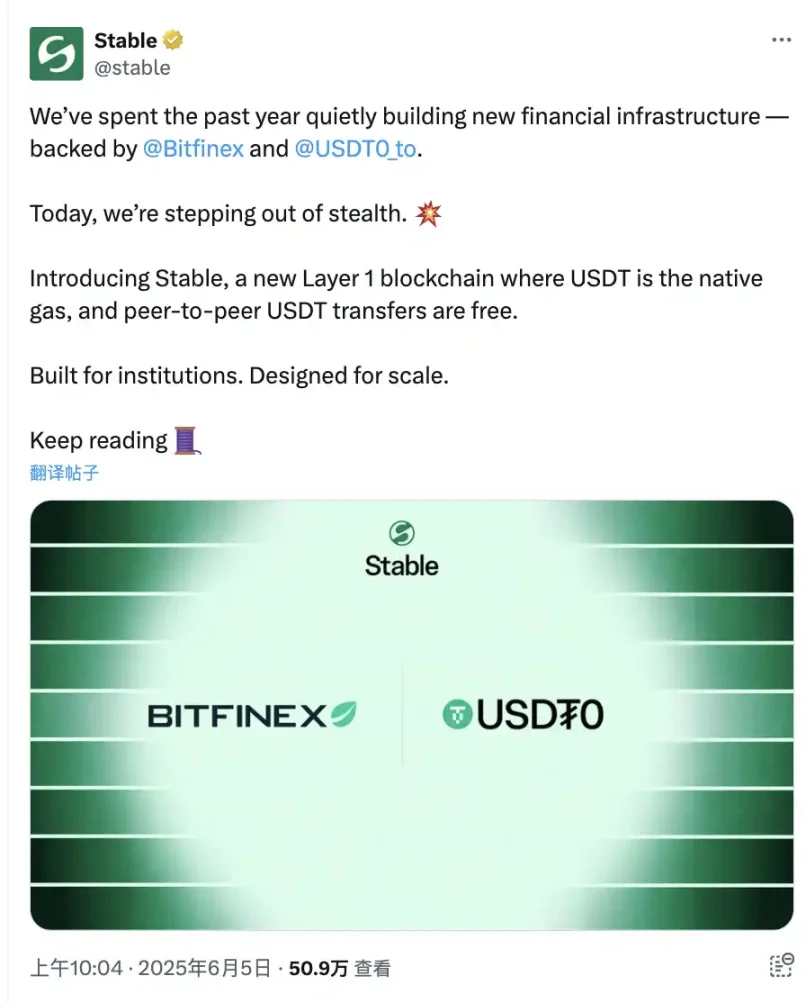

Plasmaがオンチェーンの大口流動性と開発者エコシステムを抱き込んだ後、Tetherはここで足踏みしなかった。今月、BitfinexとUSDT統一流動性プロトコルUSDT0が支援するL1チェーン「Stable」が正式発表された。Tether CEOのPaolo Ardoinoが本プロジェクトのアドバイザーを務める。

PlasmaというビットコインL2とは異なり、StableはL1チェーンである。同様にUSDTをガスとして使用し、P2PのUSDT送金も無料だが、対象とするユーザーグループは全く異なる。個人投資家や小額送金シーンではなく、グローバル金融機関、企業間決済、大口精算、オンチェーン企業財務、B2B国際送金などをターゲットとしている。

現在Stableの内部テストネットはすでに稼働しており、チームは早期の構築者たちを導きながら、ウォレット、アプリケーション、ホスティング統合用のSDKの探索を進めている。迅速な法定通貨上場、米ドルベースのスマートコントラクト、ガス不要で動作するウォレットなども含まれており、ユーザーは自分がブロックチェーン上にいることにさえ気づかないかもしれない。

Stableの実装の手がかりは、Tetherが最近精力的に進める商品投資に隠されている。今年の春、Tetherはラテンアメリカの農業および再生可能エネルギー大手Adecoagroの株式70%を買収。続いて、USDTが南米の穀物、エタノール、さらには原油の決済に直接参加すると発表した。6月5日には、Tetherがアフリカのブロックチェーン金融プラットフォームShiga Digitalに戦略投資を行うと発表。Shiga Digitalはアフリカ企業向けにバーチャル口座、OTCサービス、資金管理、外国為替(FX)サービスを提供している。そして直近の6月12日、Tetherはカナダ上場金鉱企業Elementalの株式約31.9%(78,421,780株)を取得すると発表し、AlphaStream Limitedとのオプション契約を締結。これにより2025年10月29日以降、さらに34,444,580株を追加購入できる権利を得た。

従来の商品取引は銀行電信送金(SWIFT)や信用状に長年依存しており、一隻の船積み貨物でも数千万米ドル規模になり、銀行システム内の「決済」にはしばしば数日かかる。これをオンチェーンのUSDTに置き換えれば、海外の取引相手はほぼ即時で資金を解放できる。Stableの企業専用チャネルは、まさにこのような大口・規制対応・低遅延の米ドルフローに「専用高速レーン」を用意している。清算所やカストディバンクは、USDT0ブリッジプロトコルを通じて自らのステーブルコインを自由に移動させることができ、向こう側がどのチェーンを走らせているかを気にする必要はない。

実物資産を保有し、なおかつ規制対応の帳簿報告が必須な商品商にとっては、清算効率が従来の電信送金を圧倒するのであれば、多少のチャネル料金を払っても惜しくない。Tetherにとっても、このトラフィックは個人送金よりもはるかに安定しており、マージンも高い。さらに重要なのは、Stableが「USDT+実物資産」を同じ帳簿に統合することで、Tetherはオンチェーンで捕獲した米ドルフローを、穀物、エネルギー、さらにはサプライチェーン全体に直接埋め込むことが可能になる点だ。Paolo Ardoinoは以前のインタビューで明言している。「今後5年間で、USDTの最大の成長分野は暗号取引ではなく、商品取引である」。

二つのチェーンは役割分担が明確である。Plasmaはオンチェーンのユーザーエクスペリエンスを解決し、ゼログァスで小口取引を大量化する。Stableは機関の規制対応を解決し、専用レーンによる清算で大量取引を持続可能な高利益に変える。共通の目的はただ一つ――USDTが特定のパブリックチェーンの料金体系に縛られず、いかなる単一生態系にも「課税」されないこと。日常の送金から数万トンの大豆まで、あらゆる米ドルの流れを最終的にTether自身が支配する帳簿に戻すこと。それがまさに「チェーン主権反撃」の究極の帰結なのである。

Tetherが米国専用の新たなステーブルコインを展開か?

「アメリカ人はchecking account(日常支払い)を求める。海外ユーザーこそがUSDTをsavings(デジタル貯蓄)として使うのだ」。Tether CEO Paolo Ardoinoのこの最近の発言は、Tetherの次の一手を示している。つまり、地域特化型の米ドル支払いコインである。

以前からPaoloは、Tetherが米国内に新会社を設立し、地元の支払いシーンに特化した新たなステーブルコインを発行する可能性をほのめかしていた。既存のUSDTは引き続き国際市場および発展途上地域を主戦場とする。Squareのような支払いネットワークを構築し、ステーブルコインでの受け取りをサポートするかどうか尋ねられた際、Paoloの回答は「今のところすべてを明かせないが、皆さんの推測する方向性は間違っていない」というものだった。

ここで避けて通れないのが、米国の銀行業界である。

先週、Paoloは米国で初めてステーブルコイン発行を明言した銀行のニュースをX(旧Twitter)でシェアし、「Select your player」という意味深なコメントを添えた。業界ではすぐに、Tetherがこの銀行と提携する可能性が高いと予想された。

多くの人が知らないのは、Tetherがウォール街に重量級の支援者を持っていることだ。トランプ政権時代の元商務長官で億万長者のHoward Lutnickが率いるCantor Fitzgeraldは、数十億米ドル規模のTether国債ポジションを運用しており、USDTが伝統的資本市場における最も重要なスポークスパーソンとなっている。米国版ステーブルコインがローンチされれば、Cantorの決済ネットワークとマーケットメーカーの席は、自然と最良の流動性バックボーンとなるだろう。

もちろん、Tetherの「グレー・ブラック」属性は米国規制当局から繰り返し拡大鏡で scrutinized されている。財務省の報告書ではメキシコ麻薬カルテルがUSDTを好んで使うと指摘され、一部の議員はそれを暗号通貨の「反面教師」として扱っている。これに対しTetherは、登録地をビットコイン友好国であるエルサルバドルに移転したほか、米国債市場で兆規模の国債を積極的に購入し、「我々は米国の債権者だ」という立場で政策リスクを逆に抑制している。

こうして、Plasmaは個人ユーザーのゼロ手数料支払いとオンチェーン開発者を堅固にTetherエコシステムに引き寄せた。Stableは数万トンの大豆、原油、国際給与をミリ秒レベルの米ドル清算に移行させようとしている。そしてまもなく登場する「米国版支払いコイン」は、銀行電信送金の最後の牙城を根こそぎ抜く準備をしている。三つのネットワークは役割分担が明確でありながら、すべての「課税ゲート」を同じ一者の手に握っているのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News