Infiniが終焉を迎え、Uカード式マイクロ決済とは?Crypto決済の最終局面とその道筋を透視する

TechFlow厳選深潮セレクト

Infiniが終焉を迎え、Uカード式マイクロ決済とは?Crypto決済の最終局面とその道筋を透視する

次のPayFiのカードゲームは、すでにカード上にはない。

執筆:Web3 ファーマー Frank

6月17日、Infiniは突然すべてのCardサービスを全面終了すると発表した。

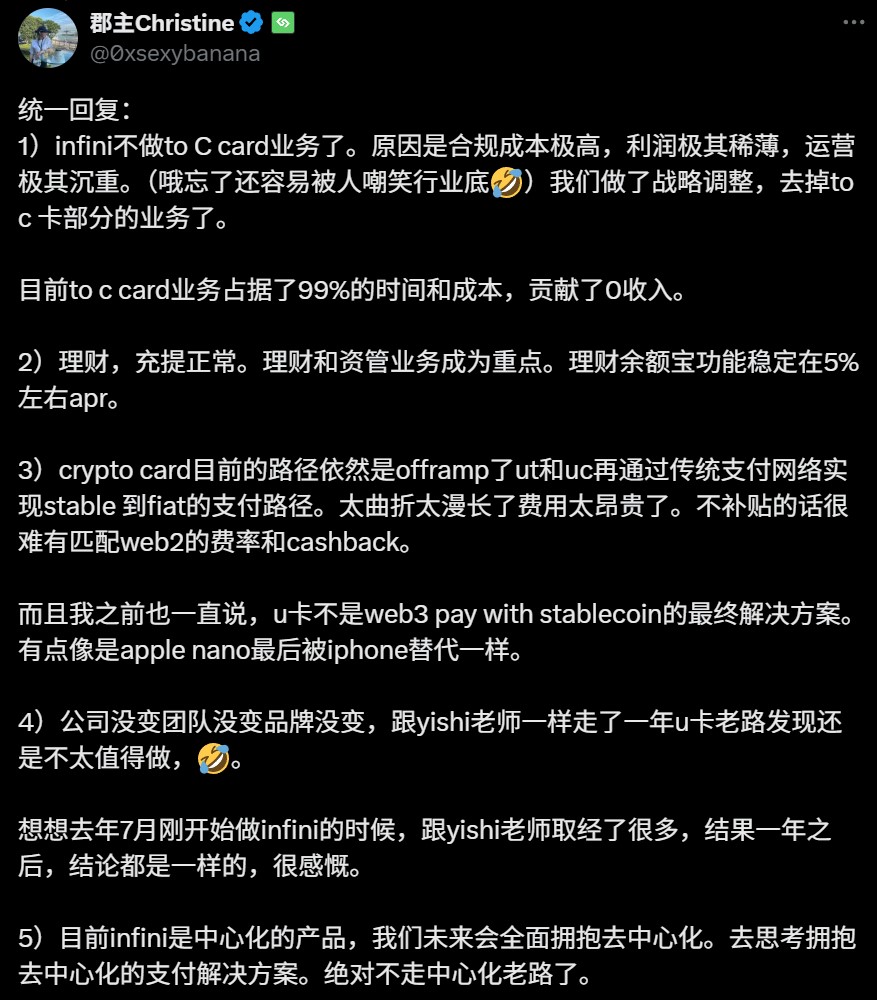

今回のUカードブームにおける注目プロジェクトとして、つい数日前に約5000万ドルの資金が盗まれるという運営上の危機に見舞われたにもかかわらずサービスを継続していたInfiniが、今こうして自ら退場を選んだことに驚きを禁じ得ない。Infini共同設立者@0xsexybananaの説明は非常に象徴的である:

「コンプライアンスコストが極めて高く、利益は薄く、運営負担が重い……戦略的に調整し、to Cカード事業を削除した」

これはこのビジネスの真の現状を映し出している――高いコンプライアンス投資、微小なリターン、高リスク。昨年からPayFiストーリーは常に盛り上がりを見せ、特に今年上半期にはUカードプロジェクトが次々と登場し、まさに火事のように熱狂的だったが、今回Infiniが突然退場したことでその幕が下ろされた。

出典:@0xsexybanana

ここであらためて問わざるを得ない:Uカードとは果たして良いビジネスなのか?

「Uカード」はそもそも良いビジネスではない

Uカードの問題を議論する前にまず押さえるべき基本前提がある。現在市場で疑問視されているのは「暗号資産での消費」という方向性ではなく、「Uカード」背後にある伝統金融仲介機関に極度に依存する運営モデルの実現可能性である。

要するに、「Uカード」という言葉が広く受け入れられて以降、それは基本的に特定のビジネス運営モデルを指すようになった:

Dupayに始まり、その後OneKey CardやInfiniへと続くものだが、本質的には海外のプリペイド消費カードの形態であり、Web3プロジェクトが協力金融機関およびカード組織(Mastercard、Visaなど)と提携して認可を得た上で、暗号資産ユーザーが使える「オンチェーン外消費ソリューション」としてパッケージ化したものである。

機能面では、このモデルは第三者仲介を統合することで消費プロセスをつなぎ、ステーブルコインなどを米ドルなどの法定通貨に交換し、プリペイドカードにチャージする。これにより、Web3ユーザーが「Cryptoを直接使う/支払う」という課題を大幅に緩和しており、オフランプ(Off-Ramp)シナリオにおける利便性の高いソリューションであり、特定の歴史的段階においてCryptoと既存のカード決済を結びつける移行製品と言える。

しかし商業的には、極めて脆弱なビジネスである。なぜなら「Uカード」運営モデルの弱点は、そのビジネスモデルが三者の許可と安定性に極度に依存している点にある。

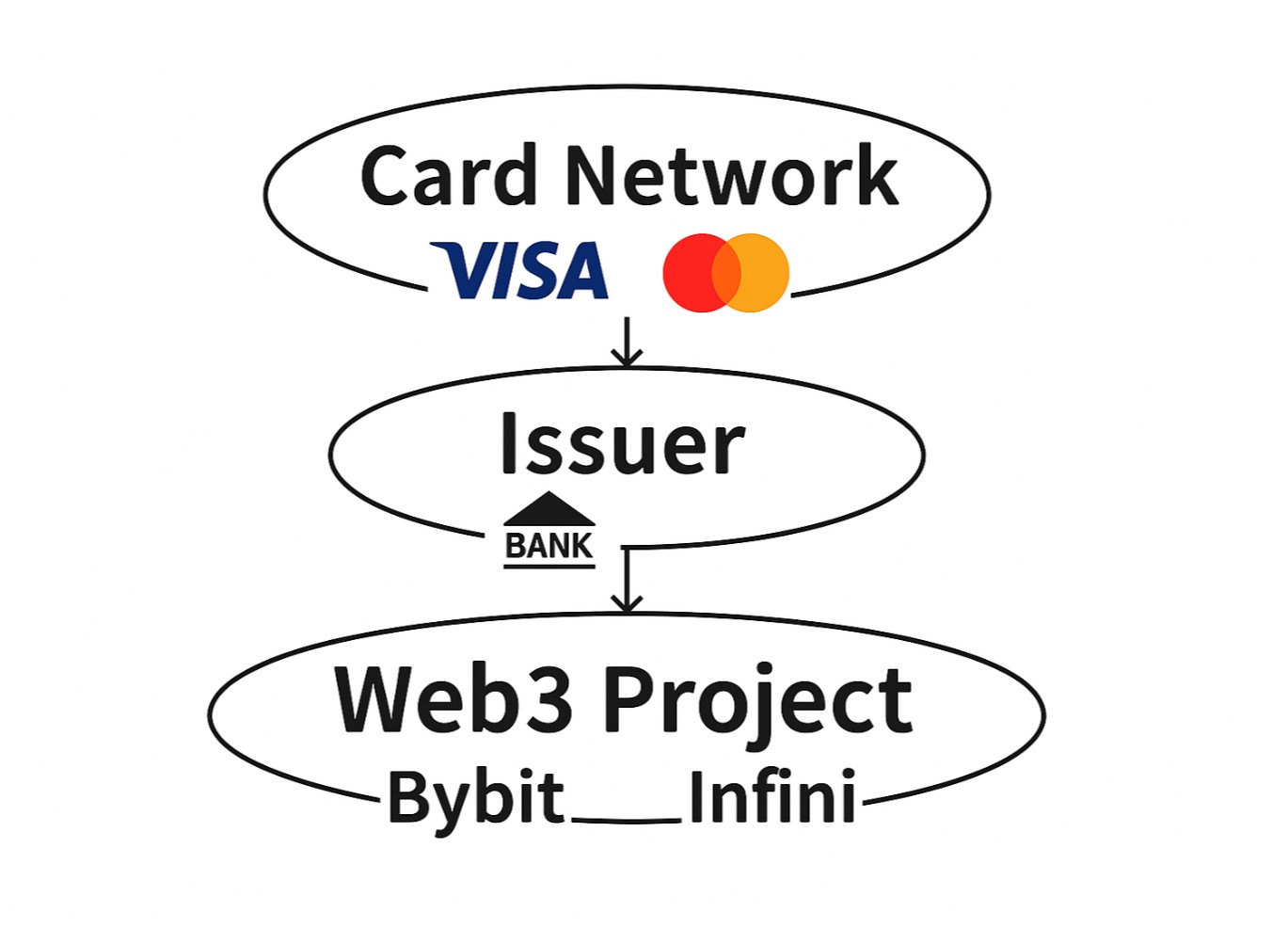

一般的なUカード発行事例では、通常Web3プロジェクトが伝統的金融機関(銀行など発行機関)と提携して発行され、「カード組織 - 発行機関 - Web3プロジェクト」の三段階構造を取っている:

-

カード組織層(Visa、Mastercardなど):核心的なカード番号(BIN)リソースおよび決済システムへのアクセス権を掌握;

-

一次発行業者(DCS、Fiat24などライセンス保有金融機関):コンプライアンス、規制対応、資金管理、リスク管理を担当;

-

Web3プロジェクト側(Infini、Bybitなど):フロントエンドの製品設計、ユーザーアクイジション、プロモーション運営を担当するが、実質的にはライセンスを借りる「二次オペレーター」にすぎない;

この三層構造は一見役割分担が明確だが、プロジェクト側は権限が最も小さく、責任が大きく、リスクが高いエコシステムの末端に位置している。カード組織や発行機関との交渉力を持たず、ユーザーの資金源に疑義が生じたり、マネーロンダリング、オンライン詐欺資金の流入といった敏感な行為が発生した場合、明確な違反がなくても、発行銀行またはカード組織は「リスク慎重原則」に基づいてカード停止や口座凍結を行う可能性がある。

さらに現実的な問題として、Uカードビジネス自体がオンライン詐欺グループによる悪用リスクの高いシナリオに直面しており、プロジェクト側は取引所のように「手数料」などの内生的キャッシュフローを持つわけではなく、C向けユーザーの潜在的損失や規制義務を直接引き受けることになる。

このようなモデルでは、規制面で事故が発生すれば、カード組織と上流の銀行は通常すべてのAML(マネーロンダリング防止)罰金をプロジェクト側に転嫁する。軽ければ保証金の差し押さえ、重ければ提携の中止――仲介サービスプロバイダー、決済ゲートウェイプロバイダーは手数料と通過料のみを受け取り、実質的なリスクは一切負わない。これが多くのUカードプロジェクトが一年半も持たない理由である。

そのためInfini創業者が「99%の時間とコストをかけても収益ゼロ」と述べるのは誇張ではない。このチェーンでは大部分の利益は発行機関が吸収し、プロジェクト側はわずかな利益で辛うじて持ちこたえている。真の利益を上げるには巨額の取引高+資産の蓄積+高頻度の消費シーンが必要だが、同時にコンプライアンスと運用コストも業務拡大とともに指数関数的に増加する。

またこの判断にはある前提が含まれている――プロジェクト側は常にサプライチェーンの末端にあり、「二次オペレーター」としての地位に制限され、上流に進出できないということだ。つまりInfiniのようなUカードの持続不可能性は業界の宿命ではなく、むしろ経路選択の問題なのである:

真に利益の壁を突破したいプロジェクトは、上流へ向かい、アカウントシステムやコンプライアンス層に入らなければならない。InterlaceなどのBINスポンサーが提供する二手どころか三手・四手の能力に頼ってはいけない。

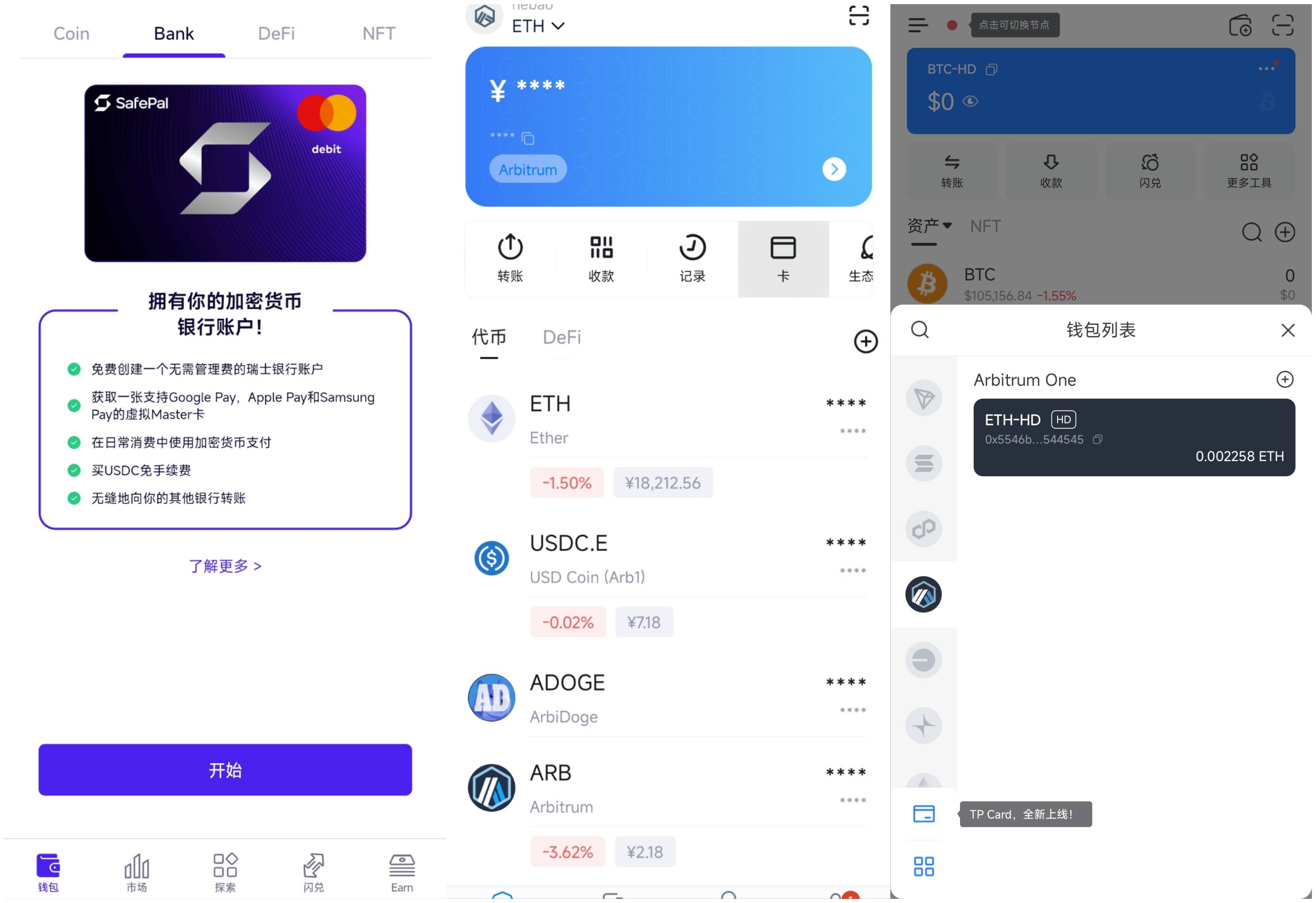

実際、現在市場で同様のサービスを提供しているプロジェクトは、「オンチェーン導流+オンチェーン外接続」だけの純粋なUカード製品ではなくなりつつある。SafePal、imToken、TokenPocketを例に挙げると、これら三社とも背景にスイス銀行Fiat24を抱えており、同じ源流に由来するが、統合パスとエントリーストラテジーが異なる:

-

SafePalは個人銀行口座+提携マスターカードサービスを兼ね備え、Bankサービスをトップページの主要入口に配置;

-

imTokenはFiat24のパートナーとして主にマスターカードサービスを提供。機能面ではSafePalと比べ銀行口座サービスを隠しているが、「カード」自体は主要入口に置いている;

-

TokenPocketはさらに控えめで、サービス入口は二次メニューに埋もれており、主にマスターカードサービスを提供。Android端末ではGoogle Play版をダウンロードしないと利用できない;

左から順に:SafePal「Bank」ページ、imToken Cardエントリー、TP Cardエントリー

特にSafePalは戦略的にFiat24に出資し、発行と口座レベルに直接参入することで、チェーン末端の「中間業者」ではなくなり、中間段階の摩擦と費用を根本的に削減できた。この優位性をユーザーに還元し、口座開設無料、入出金手数料ゼロなどの優遇政策を提供できる。

ただし、ウォレット/取引所にとってUカード類のサービスは本来の主事業ではなく、Web3のホット・ノンホットウォレット事業の付加価値にすぎない――ユーザー獲得の促進、長期的なロイヤルティ向上、将来的なAUM(資産総額)獲得のためのものであり、短期間で儲からずとも赤字でも許容される。

そのため現在、ユーザーのロイヤルティと資産サービスの粘着性を高める付加要素として存在するのは、ほとんどがウォレットと取引所である。前者にはSafePal、imToken、TokenPocket、Bitget Walletなどが、後者にはBybit、Bitgetといった大手取引所が含まれる。

以前の記事『暗号決済カード混沌期、長続きしないビジネスモデルか?』でも触れたように、Web3ウォレットは暗号資産管理能力を天然的に備えており、理想的なPayFiサービスプラットフォームであり、導流、AUM、ユーザー拘束などの観点からより長期的なリターン構造を構築できる。取引所も同様である。

結局のところ、このような強規制、厳格なコンプライアンス、低利益率の金融アプリケーションシナリオにおいて、単に提携や補助金などで推進しようとすることは、流量のメインステージを持たず、金融基盤の理解が不足するWeb3スタートアップにとっては、極めて難しい課題である。それがInfiniが最終的に消費者向けUカードを放棄し、資産運用とBtoBサービスに集中する根本的な理由である。

CryptoからTradFiへ――これは良いビジネスだ

Uカード自体がまったく価値がないのか?

そうではない。

前述の通り、Uカードは誕生した当時の歴史的節目に確かに一時的使命を果たした:グローバルな暗号資産ユーザーがオンチェーン資産を迅速に現実世界の消費に結びつけることを支援し、煩雑な法定通貨出金プロセスを回避し、プリペイドカードの形態を通じてCrypto資産が迂回して現実世界に入る道を開いたのである。

初期のCryptoユーザーがオンチェーン資産と日常消費をつなぐOff-Rampの高速チャネルとして、UカードがVisa、Masterなどの伝統的金融インフラに極度に依存しており、容易に利益を上げることのできないビジネスであるとしても、満たしているユーザーのニーズは現実に存在する。

比喩すれば、それは美团や饿了么が普及する前の電話注文サービスのようなもので、ユーザーエクスペリエンスとしては確かに進歩だが、依然として旧体制下の縫合産物であり、十分な規模拡大性や構造的安定性を持たず、最終的にはより優れた代替案に取って代わられる運命にある。

興味深いことに、Infiniがサービス終了を発表した直後、日本時間6月18日未明、米国上院は賛成68票、反対30票で、暗号決済立法のマイルストーンとされる《GENIUS法案》を可決した。この法案はトランプ政権下で下院審議を経て正式に署名施行される可能性が高い。

出典:Politico

これは、ステーブルコインおよびステーブルコイン決済が、より規制化され制度化された再構築フェーズに入ることを意味しており、野蛮な時代が終わりを迎え、新たなPayFiのチャンスの窓が開かれようとしている。

それゆえ、真の問題は、暗号資産ユーザーが本当に必要としている金融の出入り口とは何か? ということだ。

答えはおそらく一枚のUカードではなく、コンプライアンスが整い、安定しており、拡張可能な金融口座体系である――それによってUを「使い切る」だけでなく、「オンチェーン-オフチェーン」の双方向流通を実現し、資産の流れを真に閉じたサイクルにすることができる。

言い換えれば、Uカードはいずれ監督資格とリスク管理体制を持つ認可銀行に取って代わられ、伝統的金融機関がより積極的にWeb3決済プロセスと使用シーンに組み込まれていく。 コンプライアンスを確保しつつ、銀行口座、決済チャネル、決済システムを通じて、ユーザーのウォレット、商人の受取、資産の入出金をフルチェーンで接続する。

これこそがSafePal、imToken、TokenPocketなどの主要ウォレットが現在進んでいる道であり、カードを核とするのではなく、認可銀行Fiat24と協力し、口座のコンプライアンスと入出金を軸に、CryptoからTradFiへの金融の出入り口を貫通させ、カードサービスはあくまで付随的なツールである。

MasterCardのPrincipal MemberであるFiat24は、仲介サービスプロバイダーを経由せず、欧州中央銀行(ECB)およびカード組織に直接接続できるため、低いカード発行コストと取引手数料を実現できる。またスイスFINMAの金融仲介ライセンスを保持しており、ユーザーは規制対象の同名銀行口座を開設でき、ステーブルコインと法定通貨の合法的な相互変換が可能となる。これはInfiniなどのプレーヤーとは明確に異なる上流の優位性である。

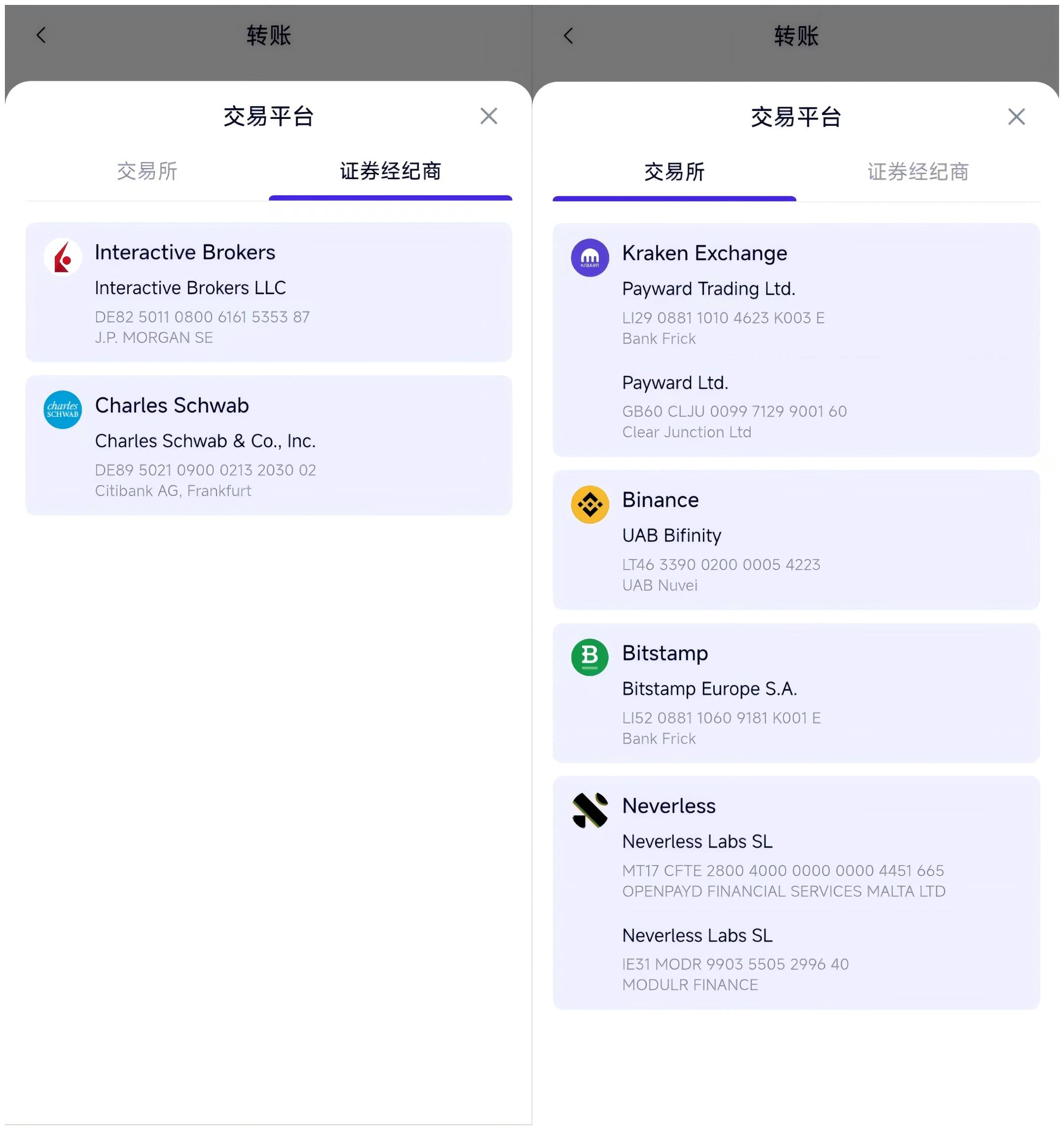

SafePal「Bank」サービスがサポートする証券会社、CEXの入出金サービス

その中のSafePalの「Bank」サービスを例に挙げると、2023年にすでにFiat24に戦略投資を行っている。ビジネス構造上、ライセンスを借りる「中間業者」になる必要がなく、 Infiniなどの純粋なカードビジネスとの本質的な違いは、口座システムとカード発行資源を直接掌握することで、「二次オペレーター」の限界を突破し、コストとリスク管理の間でより良いバランスを取れる点にある。

例えばSafePalがコミュニティに提供する「入出金無料、口座・カード開設費無料」といった料金優遇は、多くがまだ「外部委託型カード発行」段階にあるプロジェクトが達成できない構造的コスト優位性である。

さらにFiat24の銀行口座システムに基づき、日常のカード払いだけでなく、オンチェーン・オフチェーンの資金サイクルを閉じる重要なシーンも実現している:

-

証券会社への入金/出金:ユーザーは暗号資産をユーロに交換し、SEPA送金で盈透証券(IBKR)、チャールズシュワブ(Charles Schwab)、タイガーブローカーズ(Tiger Brokers)などの主要証券会社口座に送金でき、オンチェーン資産のクロスマーケットポートフォリオを実現;

-

CEXチャネルの入出金:Kraken、Bitstampなどユーロ入金に対応する取引所への送金、または逆に個人銀行口座への出金をサポートし、グレーなOTCリスクを回避し、コインと法定通貨の入出金ルートを完備。資金の流れは明確でコンプライアンスに適う;

-

オフチェーン資金の還流:Wiseなどのクロスボーダー決済サービスプロバイダーを通じ、ユーザーはユーロを間接的に中国国内の銀行口座や支付宝(Alipay)、WeChatに送金でき、資産のオンチェーンからローカルシステムへの閉じた循環を実現;

この一連のプロセスは、従来のUカードの「一度使ったら終わり」という利用イメージをはるかに超え、真に口座属性、コンプライアンス能力、サービス拡張性を備えている。

Uカードから口座へ、そして将来の「ステーブルコイン決済」へ

ビジネスロジックから見ると、「カード+口座」のモデルは明らかに構造的堅牢性と成長ポテンシャルが高く、コンプライアンス対応の銀行が口座と規制を主導し、Web3ウォレットはオンチェーン資産の入り口とユーザーインタラクションに集中する。 両者は役割が明確で互いに補完し合う協働構造を形成しており、プロジェクト単独で推進する純粋なカードビジネスよりもはるかに持続可能である。

筆者は常に考えている。CryptoとTradFiは決して対立する存在ではなく、加速融合し、互いに力を借りながら進化している。TradFiはコンプライアンス、口座構造、リスク管理体制に長け、Cryptoは資産の開放性、プログラマブル性、信頼不要な実行において天然の優位性を持つ。

したがって、将来の決済システムが完全に変わるまでの間、最も安定的で現実的かつ持続可能な道は、認可金融機関がコンプライアンス口座と清算決済システムを主導し、Web3プロジェクトがオンチェーンの入り口と資産操作に集中することであり、両者がコンプライアンスと柔軟性の最適な組み合わせを形成する。

このモデルは現在進行中の解法であり、必ずしも高利益ではないが、極めて構造的堅牢性があり、現時点でもっとも実現可能なPayFiソリューションであり、SafePal、imTokenらが歩んでいる道でもある:Fiat24と協力し、実際に使えるIBAN口座、Mastercard決済カード、SEPAチャネル、証券会社・CEXへのコンプライアンス対応入出金能力を提供し、オンチェーン・オフチェーンの資産サイクルを閉じている。

時間をさらに先に伸ばせば、PayFiの究極の形態は、Visa/Masterを完全に排除したオンチェーン決済ネットワークかもしれない:

-

商人がステーブルコインでの支払いを受け入れ、法定通貨に変換しない;

-

ユーザーがウォレットから直接取引を送信し、資金はセルフホスト、オンチェーンで清算される;

-

バックエンドはコンプライアンス対応のステーブルコインおよび清算ネットワークが支える。Visa / MastercardやSWIFTチャネルは不要;

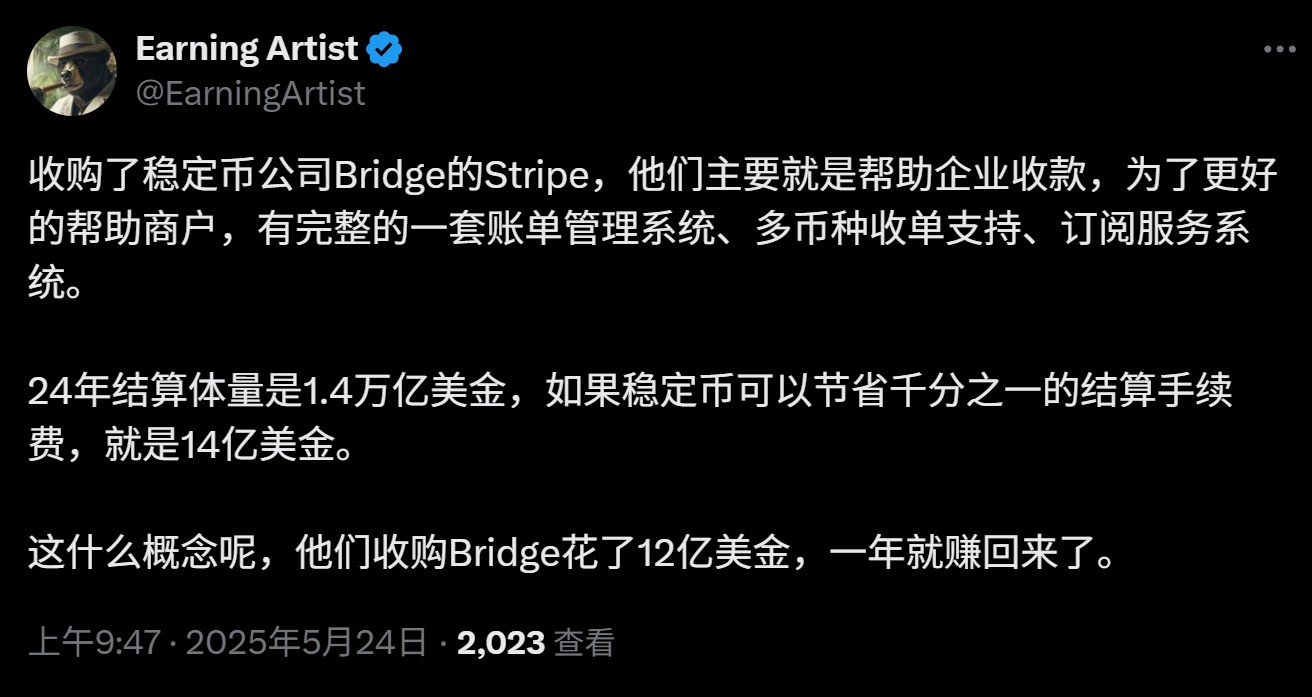

実際、この傾向はすでに始まっている。CircleがProgrammable WalletsとCCTP(クロスチェーンUSDC決済)をリリースしたことに始まり、世界的な決済巨人Stripeが昨年末に11億ドルでステーブルコインAPIサービスプロバイダーBridgeを買収したことも、オンチェーン口座、ステーブルコイン資産、商人受取端を接続し、従来の決済チェーンの発行銀行とカード組織を迂回しようとしている。

これは伝統的決済ネットワークの巨人たちがもはや「暗号資産を警戒」するのではなく、積極的にオンチェーン能力を統合し、Web3口座構造とステーブルコイン清算ネットワークに近づいていることを示している。このシステムこそが、伝統的決済システムの高コスト・低効率のボトルネックを真に回避し、Airwallex、Wiseなどの既存のクロスボーダー決済ソリューションをコストとエクスペリエンスの両面で凌駕する可能性を秘め、次世代のグローバル決済インフラとなり得るのである。

しかし、それは未来の話である。

予想されるのは、Uカードは「歴史的事実」、現在のSafePal/Fiat24などのコンプライアンス対応銀行口座モデルは「現在進行形」、オンチェーンのステーブルコイン清算ネットワークこそが真の「未来の出来事」ということだ。

最終的に、この三層構造の進化経路を貫通できる者が、次の決済パラダイム変革の中で一席を占める資格を持つ。

最後に

したがってInfiniの退場は、必然的に代替される過渡的製品であるUカードの自然な幕引きにすぎない。

これは、Web3世界がコンプライアンスチャネルが不明瞭な時期に現実世界との試行的接続を図ったものと捉えることができるだろう。ある程度、「Cryptoを使えるようにする」という歴史的使命を果たした。

しかし、規制ラインがますます明確になり、ステーブルコインの地位が高まるにつれ、ユーザーの要求は「使える」から「流通できる、運用できる、閉じた循環ができる」へと変化しており、真に底辺能力を構築し、特にCryptoとTradFiの双方向連携が必要とされている。

次のPayFiのゲーム、舞台はもはやカードにはない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News