Etherealize 研究レポート:イーサリアムの価格上昇を見込む、デジタル時代の新石油

TechFlow厳選深潮セレクト

Etherealize 研究レポート:イーサリアムの価格上昇を見込む、デジタル時代の新石油

デジタル石油、価値保存手段、および数字经济のグローバル準備資産。

著者:Etherealize

翻訳:SNZ Capital

概要

グローバル金融システムは画期的な変革の前夜にあり、世界中の資産がブロックチェーンへと段階的にデジタル化され、移行しつつある。半ばデジタル化され、それぞれ独立した金融システムから、完全にデジタル化され、組み合わせ可能な金融システムへと進化するには、グローバルな資産運用を支える安全で中立かつ信頼できるグローバル決済レイヤーが必要となる。イーサリアムはすでにその基盤となりつつある。

イーサリアムへの機関投資家の採用は急速に加速しており、米国の規制枠組みはブロックチェーン革新を明確に支持し、デジタル資産は伝統的な投資ポートフォリオの主流成分になりつつある。

ビットコインは「デジタルゴールド」、つまり主権を超えた希少な通貨資産として広く認められるまでに15年を要した。一方、イーサリアムはビットコインの上に補完的な役割を果たす:価値の保存だけでなく、価値のシームレスな移転、信頼構築、そしてグローバルな協働を促進する。ETHは次世代の非対称的投資機会であり、機関向けデジタル資産ポートフォリオの中心的ポジションになる可能性を秘めている。

イーサリアムはすでにステーブルコイン、高価値なトークン化資産、および機関向けブロックチェーンインフラの事実上のプラットフォームとなっている。現在、トークン化された資産の80%以上がイーサリアム上に存在している。強固なアーキテクチャにより、世界の主要資産管理会社やインフラプロバイダーからの信頼を得ている:世界で最も安全で最も分散化されたブロックチェーンであり、比類ない信頼性とゼロダウンタイムを提供する。

しかし、この変革的システムを支える資産であるETHは、なおも世界市場において深刻に低評価されている機会の一つである。イーサリアムが市場で明らかに支配的地位を占めており、重大な技術的アップグレードを遂げたにもかかわらず、ETHの現在の取引価格は2021年の過去最高値から大きく下回っている。我々はこの価格乖離が持続しないと考えており、ETH独自の価値提案を理解することは、現存する資産クラスの中で最大の上昇機会の一つをもたらすだろう。

ETHは単なるトークンではない。オンチェーン経済の担保資産、計算燃料、利殖可能な金融インフラでもある。積極的に準備、ステーキング、焼却、利用されている。ビットコインはシンプルな価値貯蔵手段としての商品であるのに対し、イーサリアムもまた商品だが、価値貯蔵に加えて巨大な実用性を持つ——これは生産的な準備資産、つまりデジタル経済に動力を与える「デジタル石油」として効果的に機能する。

| レポート概要

本レポートは、長期的な価値創出、技術的曝露、未来志向の金融インフラを重視する戦略において、なぜETHをコア保有資産とすべきかを説明することを目的としている。レポートは以下の3つの核心部分に分かれている:

ETHの理解: デジタル経済を駆動する「デジタル石油」

本セクションでは、イーサリアムとETHの関係、ETHの実用性と独自特性、ETHの資産価値を評価する適切なフレームワーク、そしてなぜ現在、非対称的機会と生産的価値貯蔵を求める機関投資家のポートフォリオにおいて、ETHが低評価・低配分されているのかを考察する。

イーサリアム: ETHの上昇を牽引する基盤インフラ

本セクションでは、イーサリアムネットワークの成長勢力の背後にある構造的、技術的、経済的要因を扱う。イーサリアムがグローバルなデジタル金融システムの基礎層として確立される可能性、そしてそれがいかにETHの経済的重要性を支え拡大させるかを解説する。

イーサリアムとAI: 自律型経済の経済エンジン

本セクションでは将来を見据え、自律エージェントによって駆動される金融システムにおいて、イーサリアムおよびそこから派生するETHが果たす可能性のある役割と潜在的価値を評価する。

| 主なポイント

ETHはデジタル石油である:ETHはイーサリアム経済に動力を供給し、その有用性、希少性、収益性を通じて価値を蓄積する。

ETHは検閲耐性のある価値貯蔵である:ETHはデジタル経済の決済、セキュリティ、担保資産である。外部の統制を受けたトークン化資産(ステーブルコイン、現実世界資産、許可型金融ツール)の数が増えるにつれ、基盤となる価値貯蔵としてのグローバル中立的、検閲耐性のある準備資産の需要は極めて重要となる。

ETHはテック企業ではない:評価フレームワークは進化しなければならない。ETHを単なる手数料収入に基づいてテクノロジー株のように評価してはならない——イーサリアムはユニークなデジタルインフラであり、グローバル準備資産としてカプセル化されている。

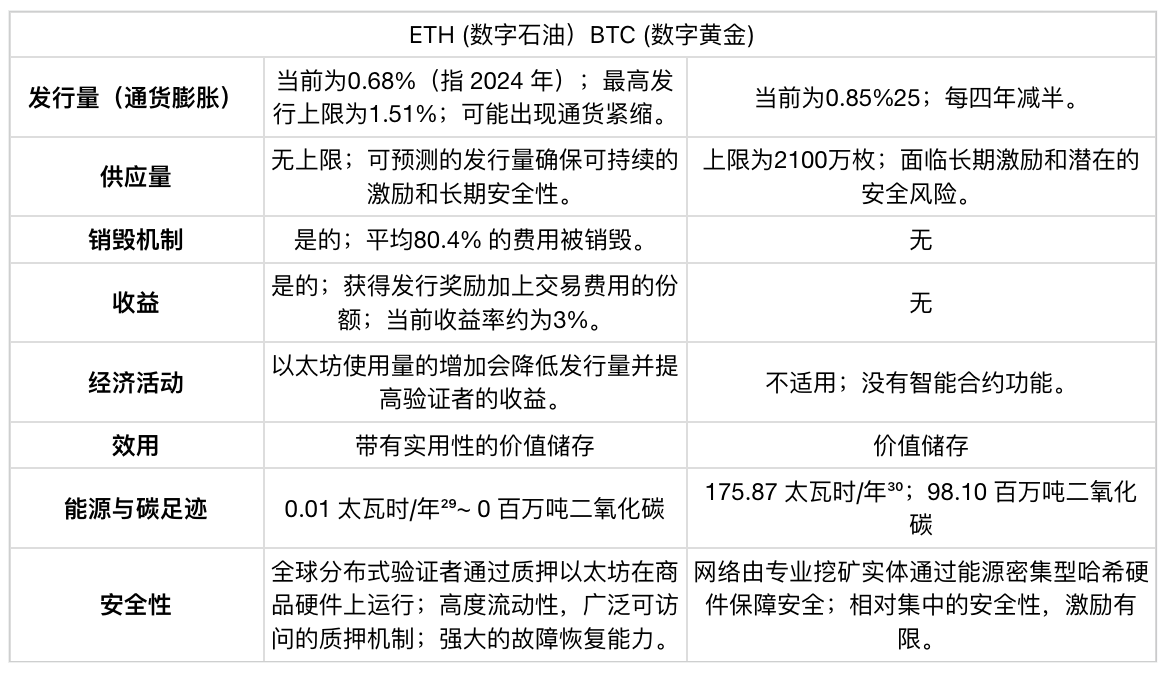

プログラムによる発行+焼却=予測可能な希少性:ETHの理論的年間最大総発行率は1.51%¹だが、プラットフォーム利用によって生じる商品の焼却により、純発行量は通常さらに低くなる。2022年9月以降、ETHの供給インフレーションは法定通貨やビットコインよりも低い約0.09%²の水準で推移している。

ETHはネイティブな利殖を提供する:バリデータによるステーキングにより、ステークされたETHは生産的³で利殖可能なデジタル商品となる。

ETHはすでに準備資産である:ETHはすでにイーサリアムデジタル経済の準備資産となっており、まもなく機関や主権国家の準備資産ともなるだろう。

ETHは低評価されている:BTCに対してETHが後退しているのは一時的な誤価格付けであり、構造的な弱点ではない。これは稀な非対称的投資機会を生み出している。

ETHの将来のAI経済における役割はまだ価格に反映されていない:自律エージェントが金融世界に統合されるにつれ、新たな経済インフラが必要となる。イーサリアムはこの未来を支える最も適した、そして最も可能性の高いプラットフォームであり、人間と機械の混合経済の稼働レイヤーとして——ETHをそのネイティブ通貨および準備資産として——機能するだろう。

ETHには兆円規模の潜在力がある:短期目標は8,000ドル。長期的には保守的な見積もりでも、通貨準備/商品資産として80,000ドル以上に達する可能性がある。

ETH: デジタル経済を駆動する「デジタル石油」

ETHはイーサリアムネットワークのネイティブ資産であり、その稼働を支える経済エンジンでもある。

それは「デジタル石油」——インターネットの新しい金融システムに動力、担保、準備を与える資産である。

従来の金融システムはアナログインフラからデジタルネイティブアーキテクチャへの構造的転換の始まりにある。イーサリアムは基盤ソフトウェア層——マイクロソフトWindowsのような——として、グローバルな新金融システムが構築される土台になり得る。

これが実現すれば、ETHは金融、トークン化、アイデンティティ、コンピューティング、AIなど未来のあらゆる領域を包含する包括的グローバルプラットフォームの基盤資産となる。この本質的な複雑さは、ETHを特にビットコインのようなシンプルな価値貯蔵資産と比べて定義しにくくする——だが同時に、ETHを戦略的により価値高くし、長期的潜在力も大きくする。

ETHは単なる暗号資産ではなく、以下のような多機能資産である:

計算燃料:すべてのオンチェーン操作はETHを消費(焼却)する。イーサリアム上での計算、データストレージ、資産移転、価値決済の基盤資産として、以下に燃料を供給する:

o すべてのステーブルコイン送金。

o すべてのトークン化された現実世界資産の発行。

o イーサリアム上で実行されるすべての取引。

o 新しいアプリケーション——DeFi、ゲーム、AI、アイデンティティ——それらの動作ごとにETHが焼却される。

利殖付きの価値貯蔵資産:ETHを単に価値貯蔵として保有するだけでなく、ステーキングによって収益を得ることもできる。誰かがETHをステーキングすると、システム内でそれをロックし、バリデータ(検証者)となる——審判のようなネットワーク参加者で、取引をチェックし検証する役割を果たす。検証プロセスは主に自動化されているため、ステーキングを行う個人または組織は、ETHをステークする以外に特別な作業を必要としない。ネットワークはランダムにバリデータを選択し、新しい取引ブロックを提案または承認させる。バリデータが正しく作業を完了すれば、ETH形式の報酬が与えられる。

一次的な決済担保:ETHは数十億ドル規模のステーブルコイン、RWA(現実世界資産)、金融アプリケーションの安全性を確保している。ETHは検閲耐性があり、信頼できる中立性を持ち、価値下落の影響を受けないため、イーサリアムエコシステムの基盤的担保資産となっている。現在、ETH総供給量の約32.6%⁴が担保として使用されており、さらに3.5%⁵が他のブロックチェーンへと導出されている。外部の統制を受けるトークン化資産(ステーブルコイン、RWA、許可型金融ツール)の数が増えるにつれ、基盤となる価値貯蔵としての中立的準備資産の需要は極めて重要になる。トークン化資産は発行者、管轄区域、カウンターパーティリスクを伴う可能性があるが、ETHはグローバルにアクセス可能で、非主権的、中立的な価値貯蔵としてシステム全体をアンカーし、決済、担保、流動性ルーティングを、特定の単一参加者へのシステミック依存なしに実現する。

外部カウンターパーティに依存するトークン化資産であふれた世界において、真に中立的、ネイティブかつ非主権的な担保資産の価値は顕著に高まる。ETHはスマートコントラクト経済における唯一の一次的担保資産——外部カウンターパーティリスクから完全に独立している。ETHは地球上で最高レベルの信頼を代表しており、将来的な通貨プレミアムにますます重要な寄与をするだろう。

縮小する資産:ネットワーク活動の増加とともに、ETHは通貨供給が減少していく。およそ80.4%⁶の取引手数料が永久に焼却され、ETHの総供給量を削減する。年間1.51%⁷という上限発行率(100%のETHがステーキングされ、取引手数料の焼却がない極端な場合にのみ達成される)のもと、ネットワークリソースの需要が高まると、ETHは通貨供給が減少する商品に転じる。従来の商品とは異なり、ETHの需要増加は生産量の増加を引き起こさず、需要が供給を長期間にわたって上回るダイナミクスを生む。

トークン化された経済成長の体現:石油の需要が経済拡大とともに増加するように、ETHもオンチェーン経済の成長から価値を得る——しかし、発行上限があるため、石油に比べて供給の弾力性はずっと小さい:

- イーサリアムが保護する総価値(Total Value Secured):イーサリアムは現在、7670億ドル以上⁸の資産を保持している。これはすべてのブロックチェーンの中でも最高のTVSであり、イーサリアムがトークン化経済の基盤であることを確固たるものにしている。

- 指数的成長:パラダイムシフトは、ますます分散化されたグローバル経済へと向かっている。ビジネス、貿易、資産所有権がオンチェーンに移行するにつれ、イーサリアムの経済処理量は指数関数的に成長すると予想される。これはETHの需要を大幅に増加させ、取引燃料としても、新グローバル金融システムの中核的通貨準備としても増えるだろう。

準備取引ペア:ETHは分散型取引所(DEX)における主要な準備取引ペアであり、イーサリアム上で70.6%⁹の取引ペアがETH建てである。伝統的金融でほとんどの通貨が米ドルで取引されるように、ほとんどのデジタル資産を効率的に取引するには、ETHまたは米ドルステーブルコインとの取引が必要となる。

戦略的準備資産:ますます多くのアプリケーション、DeFiプロトコル、機関資金管理者が、ETHを戦略的準備資産として蓄積している。ますます多くの機関や主権団体がイーサリアムの金融インフラに移行するにつれ、この傾向は加速している¹⁰。惰性的な準備資産とは異なり、ETHは完全にプログラマブルであり、財務部門の自動化や複雑な金融管理が可能になる。準備されたETHはプログラムによりステーキングされ、貸付の担保として展開され、自動マーケットメイキング(AMM)に使用され、あるいは直接、ホスティングプロトコル、帰属計画、支払いシステム、ブリッジ機構などに統合できる。BTCは主に財務資産として放置されることが多いが、ETHは財務部門の生産性と運営効率を積極的に向上させる。中立的準備資産として、ETHはグローバルなトークン化金融システムの保証と駆動において他に類を見ない存在である。

-

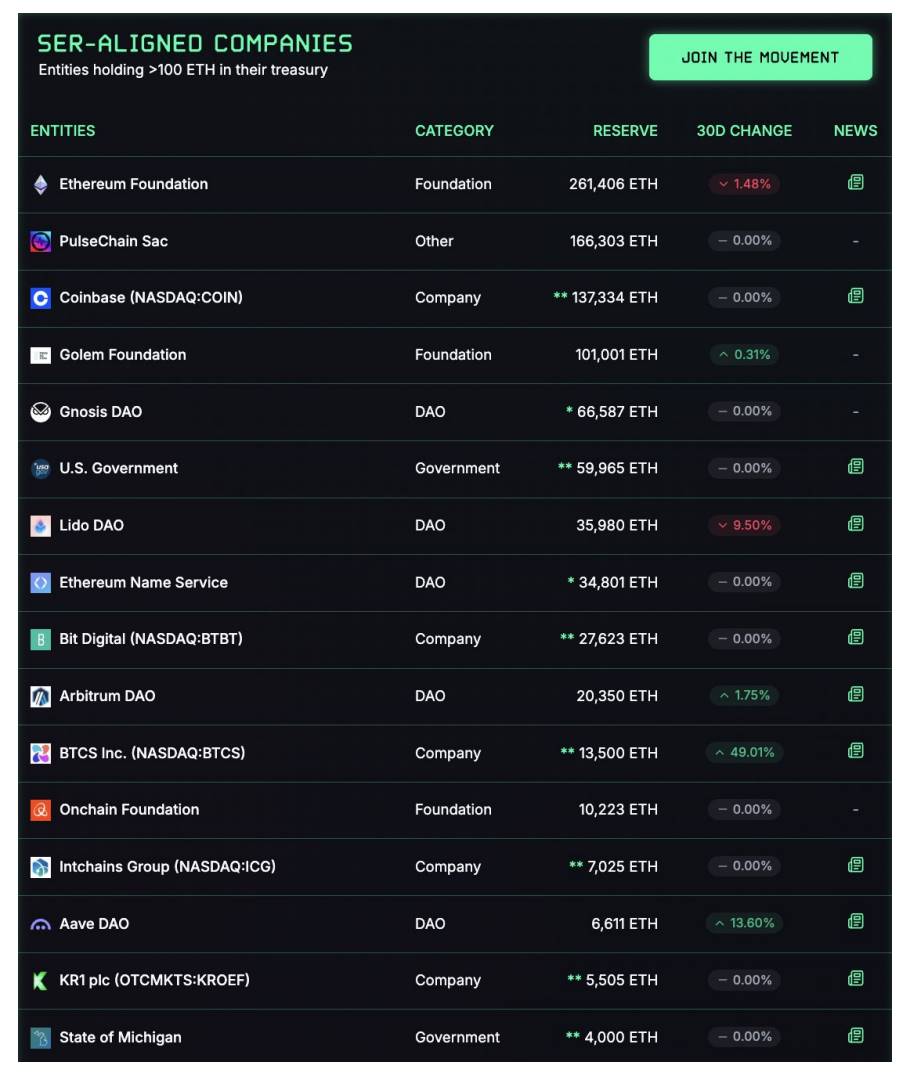

これは理論ではない。ETHを蓄積する競争はすでに始まっている。戦略的ETH準備は急速に拡大しており、公開されている機関のETH保有額はすでに20億ドル近くに達している。機関がETHの多面的な価値提案をますます認識するにつれ、先駆者の機会は明確かつ魅力的に見えてくる。ETHは戦略的準備資産になりつつあるだけでなく、機関資金管理にとって不可欠な構成要素になりつつある。

出典:strategicethreserve.xyz by Fabrice Cheng

これらすべてのユニークな機能と特性により、ETHをテクノロジー株のように評価することはできない。ETHはまったく新しいカテゴリーの資産である。

したがって、DCF(ディスカウンテッドキャッシュフロー)法でETHを正確に評価することは不可能である。むしろ、ETHは戦略的価値貯蔵および実用性駆動の希少性の観点から捉えなければならない。このような視点こそが、ETHの真の上昇可能性を捉え、ビットコインの「デジタルゴールド」物語さえも超えるかもしれない。

石油は消耗されるコモディティ資産であり、準備として貯蔵され、燃料として消費される。石油は国を形成し、産業を推進し、グローバル貿易を駆動してきた。石油の内在的有用性、本質的な希少性、戦略的重要性は、歴史上最も価値ある商品の一つにした——国を形作り、産業を推進し、グローバル貿易を駆動した。そのため、世界の既知の石油埋蔵量の時価総額は約85兆ドルに達する。

ETHが同様の発展軌道を描いているが、今度はデジタル領域に向かっていることを考えると、これはETHにとって意味のあるベンチマークとなる:

ETHはデジタル経済に動力を供給する。

ETHはデジタル経済の安全性を確保する。

ETHはデジタル経済の成長から価値を得る。

その供給ダイナミクスと発行上限により、ETHは本質的に希少である。

グローバル経済がトークン化インフラへと移行するにつれ、ETHは燃料以上のものとして不可欠なものになる——未来の金融システムの通貨および決済レイヤーのネイティブ資産として。

| ETHの通貨設計:シンプルで透明、持続可能

ETHの経済学は優雅で簡潔だが、その重要性はしばしば見過ごされる。従来の商品とは異なり、イーサリアムの需給ダイナミクスはプロトコル内に透明にコード化されており、予測可能な発行と持続可能なネットワークセキュリティを実現している。イーサリアムはETHに最適な発行計画を設定し、強力なセキュリティ(ステークされたETH約880億ドル¹¹、対するビットコインを守るASICマイニング機器は約100億ドル¹²)と極めて低いインフレ率を組み合わせている。2022年9月のマージ(PoWからPoSへのコンセンサス移行)以降、平均年間インフレ率はわずか0.09%¹³である。ステークされたETHが多ければ多いほど、イーサリアムを攻撃するのはより高価で非現実的になる。なぜなら、攻撃者はネットワークを破壊または変更するために、既存のETHの少なくとも51%を取得する必要があるためだ。この構造は、OPECのような伝統的商品周辺に現れるカルテル的、価格操作的実体からの保護も提供する。

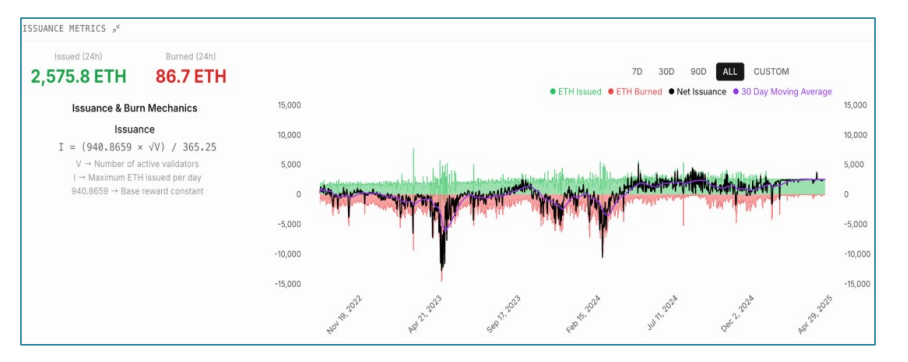

発行

発行メカニズム

ETHの発行はプログラム化され、透明である。ビットコインの半減期メカニズムと同様に、新たに鋳造されたETHはバリデータ(ネットワークの保護と取引検証を支援するためにETHをステークした個人または団体)に報酬として分配される(前述のETHの「収益」部分であり、以下でさらに議論する)。しかし、ビットコインとは異なり、イーサリアムの発行は固定計画ではなく、ネットワークのセキュリティニーズに応じて動的に調整される。その計算式は非常にシンプルである:

年間最大ETH発行量 = 166.3 × ステークされたETH

この式は自然な均衡を生み出す:ネットワークを保護するためにステークされるETHが増えれば、発行量は増えるが、その増加速度は鈍化する。この構造は、バリデータをインセンティブ化しつつ、インフレ率の上限を非常に低く抑える。

鍵となるのは、このメカニズムがETHの発行に明確な上限を設けていることである。流通中のETH供給量すべて(現在約1.208億枚¹⁴ETH)がステークされ、ネットワーク利用がETHを一切焼却しないという極端な仮定下でも、理論上の最大インフレ率は1.51%¹⁵に制限される。実際には、ETHの発行量は常にこの理論的上限を下回る。現在、ETHの約28%¹⁶がステークされており、焼却前のインフレ率は約0.8%¹⁷である。

実際に、イーサリアムがステークドプルーフ(Proof-of-Stake)コンセンサスメカニズムに移行して以来、ETHの発行量は理論的上限をはるかに下回っている。2022年9月15日のマージ以降、ETHの年間平均発行率はわずか0.09%¹⁸であり、現在の年率発行量は約0.68%¹⁹である。ネットワーク活動が増加するにつれ——特に機関採用やトークン化資産の展開によって——ETHの発行量は純粋に通貨供給が減少する状態になり、ETHの通貨的ダイナミクスをさらに強化する。マージ後の改善された発行ダイナミクスの影響は、主流の投資家によって依然として深刻に低評価されている。

過去10年間、ETHの発行率は「最小限に必要な発行」の原則に従い、着実に低下してきた。2015年から2017年にかけて、マイナーに毎日平均約30,000枚のETHが発行されていた。2019年には、その比率は毎日約13,000枚のETHに低下した。2022年のマージ以降、バリデータに発行されるETHは、わずかにマイナスから毎日約2,500枚の範囲にまで落ち込んでいる。

これはどのようにして持続可能になるのか?マイナーとは異なり、バリデータの運用コストは極めて小さい——つまり、高額な電気代や大量のハードウェア減価償却費がない——ため、彼らははるかに少ないトークン発行量でネットワークのセキュリティを維持できる。運用利益率がはるかに高いため、バリデータが運営費を賄うためにステークされたトークンを売却する傾向は、PoWマイナーに比べて低い。これにより、ETHの価格安定性と通貨的健全性がさらに強化される。

焼却

予測可能な発行に加えて、イーサリアムは独特で強力な通貨的特徴を備えている:プログラムによる手数料焼却メカニズム。このメカニズムはETHの通貨供給量をネットワーク活動に直接リンクさせ、トークン経済学を実際の経済的需要と緊密に結びつける。

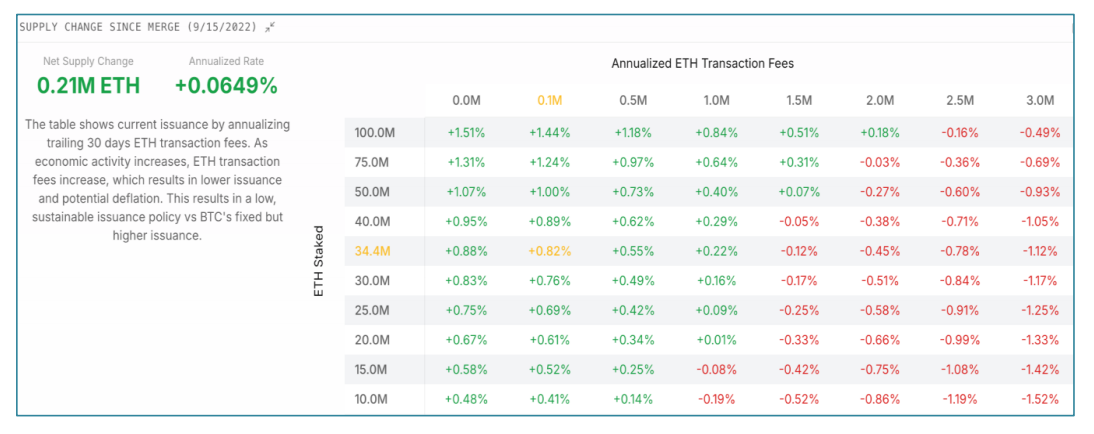

バリデータに支払われるすべての取引手数料のうち、平均80.4%²⁰が永久に焼却されるため、ETHの流通供給量に通貨供給が減少する圧力がかかる。イーサリアムの経済活動が成長するにつれ、需要の増加が総手数料を押し上げ、この通貨供給が減少する効果を強化し、ETHの純発行量をさらに削減する。

これにより、自己調整される均衡が生まれる:

発行量はネットワーク保護のためにステークされたETHの量に応じて調整される。

焼却量はイーサリアムのブロックスペースと取引実行に対する需要に応じて変化する。

これらの力が共同で、ETHの純インフレ率をわずかなプラスから完全な通貨供給が減少する状態までの間で変動させる動的な通貨フレームワークを生み出す。すべてが透明なプロトコルレベルのルールによって駆動される。これは希少性だけでなく、持続可能性、安全性、現実世界の需要との整合性のために設計された通貨システムである。

したがって、ETHの純発行量をモデル化することは、以下の2つの核心変数に帰着する:

ステークされたETHの量がネットワークセキュリティの基盤的発行量を決定する。

ETH建ての取引手数料がプログラムによる焼却メカニズムを駆動する。

この2つの要因が共に、動的で自己調整される通貨的均衡を生み出す。理論上の極端な場合、ETHの100%がステークされ、手数料が発生しない場合、年間発行量は1.51%²¹に制限される。しかし実際には、イーサリアム上の活動が手数料の焼却を通じて発行量を相殺し、純発行量をゼロ、あるいは負の値にまで押し下げることが多い。機関採用とイーサリアムのブロックスペース需要が継続的に加速するにつれ、ETHの発行ダイナミクスは構造的に持続的な通貨供給が減少する状態に転じる可能性がある。

ETHの需給ダイナミクスはシンプルで持続可能である:ETHは「デジタル石油」であり、予測可能でプログラムされた発行式を持ち、イーサリアムの実際の利用量に直接リンクした焼却メカニズムが補完されている。

供給

ビットコインとは異なり、ETHには硬直的な供給上限はない。代わりに、イーサリアムは長期的な持続可能性とセキュリティを目的とした、予測可能で公式ベースの発行戦略を採用している。ビットコインの固定された2100万枚という上限は、物語としては魅力的だが、セキュリティリスクをもたらす可能性がある。ビットコインネットワークのセキュリティを守る実体——つまりマイナー——は、新しく鋳造されたビットコインと取引手数料で報酬を得ている。ビットコインが供給上限に達し、報酬としての新規発行が停止すると、マイナーにとってネットワークの保護は魅力を失い、より収益性の高い活動を求めてネットワークを離れ、ビットコインネットワークをより不安定にする可能性がある。イーサリアムはこの問題に直面しない。

現在のETH供給量は約1.208億枚²²であり、理論的な年間最大発行率の上限は1.51%²³である。実際には、前述のようにイーサリアムのネットワーク利用が増加することで取引手数料の焼却が高まり、純供給成長は大幅に低下し、通貨供給が減少する状態になることが予想される。

ビットコインには供給上限がある。ETHには発行上限がある。

収益

前述の通り、ETHはステーキングによる収益を持つ。イーサリアムネットワークのセキュリティを守るためにETHをステークするバリデータは、新しく発行されるETHによって報酬を得る。この収益はネットワークのセキュリティを直接インセンティブ化するものであり、ビットコインのマイナーがハードウェアに投資しエネルギーを消費することでネットワークのセキュリティを守り、報酬を得るのに似ている。

バリデータが得る基本的収益は、前述のようにイーサリアムのプログラム発行によって決まり、ネットワーク活動から生じる取引手数料の一部が補完される。したがって、イーサリアムの経済活動が拡大するにつれて、バリデータの収益も増加する。ETHはユニークな資産である:経済的利用量の増加はより多くの手数料を生み出し、それが同時に純発行量を発行上限以下に押し下げ(手数料焼却によって)、バリデータの収益を増加させる。他の資産はこれらのダイナミクスを組み合わせていないため、ETHは構造的に魅力的で利殖可能なデジタル資産となる。

まとめ

ETHの「デジタル石油」としての特性は、BTCの「デジタルゴールド」と補完的であり、複数の点でより魅力的である:ブロックチェーンエコシステムが繁栄する中、複数の機関レベルのデジタル資産が存在するだろう。多様化された暗号投資ポートフォリオにおいて、ETHはデジタル経済全体の成長への曝露をユニークに提供する。

| なぜETHはBTCに遅れているのか?

2022年9月から現在まで、ETH/BTCレシオは0.085から0.024に低下——70%以上の下落である。BTC建てで見ると、ETHの現在の取引価格は2018年の安値に近づいている——これはDeFiの登場、ステーブルコインの大規模採用、イーサリアムの多くの検証済みユースケースが出現する以前の水準である。2018年のこの安値時に、多くの投資家はイーサリアムを完全に見捨てていた。しかし今日、イーサリアムは機関向けスマートコントラクトブロックチェーンで支配的な存在である。では、この乖離をどう説明できるのか?

答えは簡単だ:ビットコインの物語は機関に受け入れられたが、イーサリアムの物語はまだ受け入れられていない。

市場に15年存在した後、ビットコインはその機関級資産としての地位を確固たるものにした。デジタルゴールド、法定通貨の価値下落に抵抗する希少な準備通貨としての物語は、今や広く理解され、主流化され、投資可能になっている。この物語の明快さが、ビットコインの実質的な再評価と大規模な採用を推進した。

対照的に、イーサリアムの価値提案は定義しにくい——弱いからではなく、より広範だからである。ビットコインは単一用途の価値貯蔵資産であるのに対し、イーサリアムはトークン化経済全体を支えるプログラマブルな基盤である。

イーサリアムはビットコインのコアイノベーションに、スマートコントラクト機能を追加することで拡張し、金融、トークン化、アイデンティティ、インフラ、ゲーム、AIなどのユースケースを開いた。過去10年間で、イーサリアムは支配的な世界の帳簿として成長し、大多数³¹のトークン化資産、機関活動、オンチェーン価値を保持している。

前述のように、これはETHを本質的にBTCよりも複雑にする。この多次元的実用性は、ETHを明確に分類しにくくするため、市場はその価格付けをより遅く、より不正確に行う。しかし、この複雑さは欠点ではなく特徴である。ETHは、黄金の通貨プレミアム、債券の生産的収益、石油の戦略的実用性をユニークに組み合わせたまったく新しい資産クラスを表している。

イーサリアムはアマゾンの戦略を模倣し、2021-2022年にLayer-2(L2)ロードマップを通じて自らを破壊した。イーサリアムL1——つまり基礎的で最初のイーサリアムブロックチェーン——は、人気のピークに達し、取引速度の制限によりピーク時間帯にネットワーク混雑と高額な手数料が発生していた。スケーラビリティを向上させるため、L2チェーンがL1上に立ち上がり、複数の取引をオフチェーンでバンドルして処理し、その後それらの取引の要約を最終決済のためにL1に戻す。L1を高速道路システムの基盤層とし、L2を快速レーンやカープールレーンとイメージすると、新しい高速道路を建設せずとも交通を迅速に捌けるようになる。

L2はイーサリアムのスループットとカスタマイズ性を大幅に向上させたが、当初は流動性の断片化とユーザーエクスペリエンスの複雑化という代償を払った(これらの課題は今や急速に解決されつつある)。

狭くDCF(ディスカウントキャッシュフロー)の観点から暗号資産を評価する批評家は、L2がETHの価値を吸い上げたと考えている。しかし、この見方はETHの価値提案の真の性質を根本的に誤解している。

| ETH: 評価フレームワーク

ETHの潜在的評価シナリオを定量化する前に、まず一般的に誤用されている評価手法——DCF(ディスカウンテッドキャッシュフロー)モデル——を是正しなければならない。これはETHの真の性質と価値ドライバーを根本的に誤解している。

ETHはテクノロジー株ではない;それは実物石油に匹敵する多機能コモディティ資産であり、供給の弾力性は小さく、発行上限によってプログラム制御されている。石油、金、ビットコインの評価はキャッシュフローに基づかないため、ETHも収益倍率に基づいてのみ評価すべきではない。将来のL1およびL2手数料に基づくDCFモデルはいくつかの洞察を提供するが、大局像を無視している——これらの手数料はETHという商品に対する需要のドライバーにすぎない。ETHの発行量は設計上上限があるため、成長するエコシステムの利用は価格を需給ダイナミクスに対して極めて敏感にする。言い換えれば、手数料だけではETH評価のごく一部を表しており、そのより広範な商品的・通貨的特性を著しく過小評価している。

イーサリアムの手数料を伝統的な「収入」と見なすことは、その役割を根本的に誤解している。ETH建ての手数料は主に基礎的な工業投入——ネットワーク取引に燃料を供給し、バリデータをインセンティブ化するもの——であり、米ドル建ての利益流れではない。ETHの真の価値は、そのユニークな生産性、堅牢な価値貯蔵経済、イーサリアムエコシステム内での中立的・一次的担保資産としてのキーポジションに由来する。

これは、2021-2022年期間におけるイーサリアムの手数料低下を軽視しようとするものではない——ただし、この低下は別の理由で重要である。機関採用とトークン化が記録的な高みに達したにもかかわらず、収入の低下はまさにイーサリアムが大規模普及を実現するために自らを戦略的に破壊したためである。アマゾン、テスラ、Uberがグローバル規模を実現するために短期的な利益を意図的に犠牲にしたように、イーサリアムもL2によるスケーリングを通じて取引手数料を大幅に低下させた。この戦略は一時的に手数料収入を抑制したが、構造的には強気である:イーサリアムの長期的普及を確実にし、その潜在市場を大幅に拡大し、最終的にETHの手数料焼却とステーキング収益を拡大する。

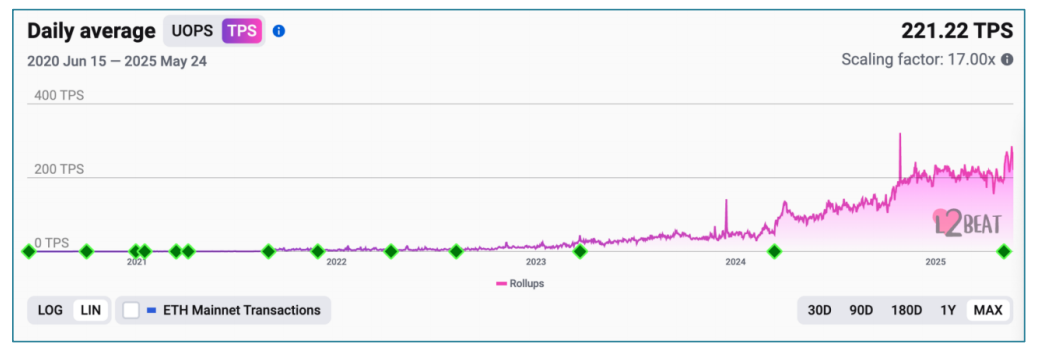

出典:https://l2beat.com/scaling/activity

2021年の市場高点以降、イーサリアムのスループットは桁違いに向上し、取引コストは大幅に低下した。最大のスケーリング突破は今後1年以内に実現し、一部のL2は秒間10万件以上の取引を達成する見込みである。

ETHをテクノロジー株のように分析すれば、こうした戦略的スケーリング措置は数量的にはるかに高い予想収益に変換され、結果としてはるかに高い本質的評価をもたらすだろう。イーサリアム(およびより広くブロックチェーン)の採用は初期段階にあり、歴史的に規制の不確実性によって妨げられ、機関や一般消費者の参入が制限されてきた。現在、こうした障壁は急速に取り除かれ、グローバルな加速的採用の道が開かれつつある。

しかし、ETHの価値は手数料や現在・将来の収益流れに留まらない。ETHは「デジタル石油」であり、資産、通貨、取引の世界の帳簿に動力を与える。ビットコインと同様、ETHも顕著な価値貯蔵特性を持ち、その通貨プレミアムは収益ベースの評価倍率をはるかに超える。

我々はDCFモデルを採用せず、ETHの長期的潜在力を示す比較可能な全体的評価フレームワークを提示する:

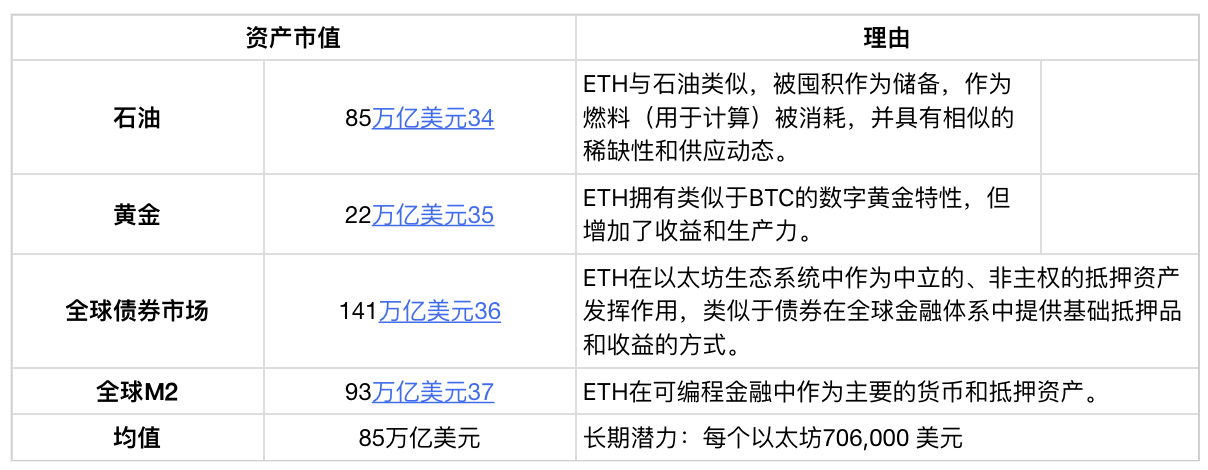

石油埋蔵量ベンチマーク:石油は消耗されるコモディティ資産であり、準備として貯蔵され、燃料として消費される。世界の既知の石油埋蔵量の時価総額は約85兆ドル³²——ETHの希少性、発行上限のあるダイナミクス、デジタル経済における重要な実用性を考えれば、これはETHにとって意味のある参照点となる。

資産トークン化ベンチマーク:世界的な富は約500兆ドル³³。保守的に仮定しても、イーサリアムが世界の資産の10%しかトークン化しなかったとしても、イーサリアムは50兆ドル以上の資産を抱えることになる。このような状況下で、ネットワークセキュリティと決済のキーアセットであるETHの評価が3000億ドル台にとどまることはありえない。

中立的・一次的担保資産:ETHは、外部カウンターパーティから独立した中立的・非主権的な一次的担保資産としてユニークに機能する。それは本質的に、イーサリアム経済で最も安全で「無リスク」な資産であり、米国国債が米国経済で果たす役割に類似している——しかし、はるかに大きな上昇余地を持つ。

価値貯蔵経済学:ETHは金のコア通貨的特性を反映する:低インフレ、機関レベルの準備資産、非主権通貨プレミアム。

| ETH評価の比較: 他のグローバル準備資産との比較

ETHは、伝統的な株式系キャッシュフローをはるかに超える価値ドライバーを持つまったく新しい資産クラスを表している。ETHをグローバル準備資産としての評価可能性を正確に反映するには、ベンチマークとして比較可能なグローバル準備資産を考慮しなければならない。

イーサリアムは、トークン化資産、ステーブルコイン、デジタル経済活動において、世界で最も多くテストされ、最も広く採用されている帳簿である。デジタル資産の中で、ETHはブロックチェーン主導の金融、トークン化、グローバル商業の成長を捉える最高の上昇機会を投資家にユニークに提供する。

ETHがグローバルなデジタル商品および準備資産として再評価されるにつれ、その評価可能性はほとんど無限となる。世界的に85兆ドル(1ETHあたり約70.6万ドル)に達する長期的評価は可能だが、中期的な評価目標は以下の通り:

短期的ポテンシャル:1ETHあたり8,000ドル(時価総額約1兆ドル)

中期的ポテンシャル:1ETHあたり80,000ドル(時価総額約10兆ドル)

ETH

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News