モルガン・スタンレー、JPMD「デポジット・トーケン」実験を開始――ステーブルコインより優れていると主張、機関投資家向けにパイロット導入

TechFlow厳選深潮セレクト

モルガン・スタンレー、JPMD「デポジット・トーケン」実験を開始――ステーブルコインより優れていると主張、機関投資家向けにパイロット導入

JPMDはCoinbaseが支援するBaseブロックチェーン上に展開され、数か月間のパイロット期間を経て、将来利子付機能を持つ可能性がある。

執筆:Weilin、PANews

6月18日、JPモルガンは「JPMD」という預金トークン(deposit tokens)のパイロット導入を開始すると発表した。このトークンはCoinbaseが支援するBaseブロックチェーン上に展開される予定であり、今後数日以内に、JPモルガンは自社のデジタルウォレットから米国最大の暗号資産取引所Coinbaseへ一定額のJPMDを移転する見込みである。

初期段階では、このトークンはJPモルガンの機関投資家顧客のみが利用可能となるが、米国の規制当局の承認を得た後に、より広範なユーザー層および他の通貨にも拡大される予定だ。

JPMDは数か月間の試験運用、将来は利払い機能を持つ可能性も

JPMDのリリースは急いで行われたものではない。JPモルガンはすでに2023年から、同社のブロックチェーン部門Kinexysにおいて預金トークンの実現可能性を研究していた。実際にJPMDのパイロット導入に関する発表の前日には、同銀行が「JPMD」の商標登録を申請していることが判明しており、その商標は暗号資産の取引・支払い・カストディなどのサービスを含んでいた。当時、業界ではこれがJPモルガンがステーブルコイン市場への進出を示唆する兆候だと考えられていた。

しかしJPモルガンはステーブルコインの発行を選ばず、「預金トークン」をより堅牢で規制対応された代替手段として強調している。

JPモルガンのブロックチェーン部門Kinexysを率いるグローバル共同責任者Naveen Mallela氏はブルームバーグのインタビューにて、このトークンはCoinbase関連のパブリックブロックチェーン「Base」上で発行および送信され、米ドル建てになると述べた。また、将来的にはCoinbaseの機関顧客もこの預金トークンを使って取引できるようになるという。Mallela氏は、このパイロットプロジェクトは数か月間継続する予定であり、監督当局の承認を得た後、他のユーザー層や通貨種別へと段階的に拡大していく計画だと補足した。

Mallela氏は、「機関投資家の観点から見ると、預金トークンはステーブルコインよりも優れた代替手段です。なぜならこれらは部分準備銀行制度に基づいており、スケーラビリティが高いと考えられるからです」と述べた。彼はさらに、JPMDのような預金トークンは将来利払い機能を持ち、預金保険の対象となる可能性もあると指摘した。これは現在の主流なステーブルコインには通常備わっていない特徴である。

JPMDの試験導入は、同銀行がデジタル資産製品の利用範囲を内部システムから外部へと拡大しようとしていることを意味している。JPモルガンはウォール街におけるブロックチェーン技術の活用を牽引する存在であり、企業顧客が自らの銀行口座から米ドル、ユーロ、英ポンドを移動できるネットワーク「Kinexys Digital Payments」(旧称:JPM Coin)をすでに運営している。

ブルームバーグの報道によれば、昨年このネットワークの取引量は前年比10倍に増加し、現在では平均して1日あたり20億ドル以上の取引を処理しているという。とはいえ、これは同社の支払部門が1日に処理する約10兆ドルの総取引高のごく一部にすぎない。

Mallela氏は、JPモルガンは今後もKinexys Digital Paymentsネットワークの運営と拡張を続けていくものの、初期段階ではJPMDのユーザー層は異なると予想されると語った。特に、商業銀行の裏付けがあるステーブルコイン代替手段を求める顧客にとって、JPMDは高い関心を集めるだろうと述べている。

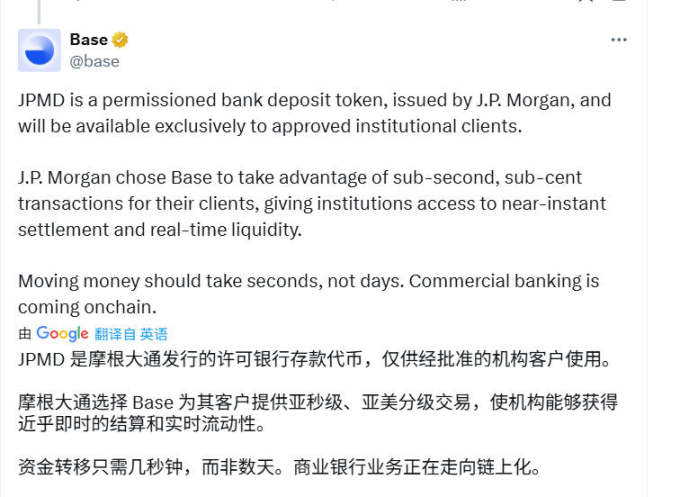

JPMDのパイロット導入は、Baseの発展にもさらなる追い風を吹き込むこととなった。「資金の移動は日単位ではなく、秒単位で行われるべきです。商業銀行がブロックチェーン上にやって来ています。」――6月18日、BaseはX(旧Twitter)での投稿でこう宣言した。

JPMDはパブリックブロックチェーン上で動作するように設計されているが、Mallela氏はそれが引き続きアクセス制御されたトークンであり、JPモルガンの機関顧客のみが利用可能であると強調した。

ステーブルコイン市場は「過密状態」? 預金トークンとステーブルコインの違い

一方、JPモルガンの別の幹部は6月17日、DigiAssets 2025カンファレンスで、「過密状態」にあるステーブルコイン市場に対して警戒感を示した。

「業界全体として、一度立ち止まって考える必要があります。各社が自社の(ステーブルコイン)を使い始めることで、市場が過剰に分断されたり、フラグメンテーションが進んだりしないか、ということです」と、ロンドンで開催された会議に出席したJPモルガンの執行役員Emma Lovett氏は語った。彼女は同社の分散台帳技術(DLT)およびクレジット分野を統括している。

彼女は現在の市場について、「ステーブルコインの過熱期にある」と表現しつつ、「2〜3年後にどの企業が自社ステーブルコインを発行し、誰がどのステーブルコインを使っているのかを見るのは非常に興味深いでしょう」と述べた。

実際、数年前にJPモルガンが発表したホワイトペーパーでは、預金トークンの意味合いとステーブルコインとの違いについて詳しく説明している。同機関は、ビジネスにおけるブロックチェーン技術の継続的発展により、ブロックチェーンネイティブな「現金同等物」の需要が高まっていると指摘。このような資産は、ブロックチェーン上のネイティブ環境において流動的な支払い手段や価値保存手段として機能できる。これまで、このニーズは主にステーブルコインによって満たされてきた。

しかし同時に、預金トークン(Deposit Tokens)と中央銀行デジタル通貨(CBDC)は、デジタル通貨の将来形に関する議論の中心的存在となっている。預金トークンとは、ライセンスを持つ預金機関がブロックチェーン上に発行する譲渡可能なトークンであり、保有者が発行機関に対して持つ預金請求権を表すものである。預金トークンは新技術形式で提供される商業銀行マネーであるため、自然と銀行体系に属し、現在の商業銀行に適用されている規制および監督の対象となる。

預金トークンは、国内外の支払い、取引・決済、現金担保の提供など、既存の商業銀行マネーと同等の多様な用途に対応できる。また、トークン化によりプログラマビリティや即時かつアトミックな決済が可能となり、取引速度の高速化や複雑な支払い操作の自動化を実現できる。

同ホワイトペーパーは、ステーブルコインがここ数年の重要な金融革新であり、デジタル資産エコシステムの成長を推進してきたと評価している。しかし、オンチェーン取引活動の規模と複雑さが増す中で、ステーブルコインの大規模な利用は金融安定性、金融政策、クレジット仲介に課題をもたらす可能性があるとも警告している。

JPモルガンは、預金トークンがデジタル資産エコシステム内で広く使われる通貨形態になると予測している。これは、今日の銀行預金として存在する商業銀行マネーが流通通貨の90%以上を占めているのと同じ構図である。預金トークンは、伝統的な銀行インフラとの接続性と、既存の規制による保護の恩恵を受けることができ、これらは商業銀行預金の健全な運用をすでに支えている基盤である。

簡単に言えば、預金トークンは商業銀行に対する預金請求権を表す譲渡可能なデジタル通貨であり、本質的には顧客の口座預金のデジタル版である。一方、ステーブルコインは法定通貨に連動するトークンであり、通常は国債などの高流動性資産のバスケットによって1:1で裏付けられている。

GENIUS法案が上院通過、ステーブルコイン普及を後押し

今回のステーブルコインブームは、大きくは米国の《GENIUS法案》の前進によるものだ。これは両党支持の下、ステーブルコインとデジタル資産のための規制枠組みを確立することを目指す法案であり、またUSDC発行元Circleの上場も追い風となっている。

6月18日、米上院は68票賛成、30票反対でステーブルコイン規制法案「GENIUS Act」を可決し、次に下院での審議に進むこととなった。この法案は、ステーブルコインの連邦レベルでの規制枠組みを確立し、1:1の準備金確保、消費者保護、マネーロンダリング防止措置などを義務付ける内容である。

ロンドンで開催されたDigiAssets 2025会議において、資産運用会社フランクリン・テンプルトンの幹部は、欧州が「飛び越えられる地域(fly-over region)」になりかねず、米国とアジアがデジタル資産の採用を加速させていると指摘した。

総じて、JPモルガンのJPMD導入は、同社のブロックチェーン戦略における重要なマイルストーンであるだけでなく、伝統的金融機関がオンチェーン決済の将来形を加速的に探求していることを示している。

現時点でも、スペインのサンタンデル銀行、ドイツ銀行、PayPalなど、複数の国際的な金融・テック企業が、より効率的で低コストな決済サービスを実現するためにブロックチェーン技術の活用を進めている。

ブロックチェーン技術が主流の金融システムに統合されていく過程において、商業銀行が発行し、規制枠組みで保護され、既存の口座システムと連携できる預金トークンこそが、次の段階の「オンチェーンキャッシュ」の標準となるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News