暗号資産Uカードの大敗退

TechFlow厳選深潮セレクト

暗号資産Uカードの大敗退

従来の金融の「付属物」として、暗号資産業界は決済分野で常に主導権を握ることができなかった。

執筆:TechFlow

かつて注目を集めた暗号資産決済カード(Uカード)事業は、現在縮小の局面を迎えている。

6月17日、Infiniの共同創業者でありチェアマンのChristine氏はX上で投稿し、消費者向けの暗号Uカード事業を終了すると発表した。同時にその背景にある理由も詳細に説明した。

それは、コンプライアンスコストの高騰、薄利、そして重い運営負担である。

彼女は、CtoCカード事業が会社の時間とコストの99%を占めているにもかかわらず、ほとんど収益を生んでいないと正直に語った。この発表は、InfiniがCtoCカード事業から戦略的に撤退し、資産運用およびBtoBサービスに注力することを意味している。

しかし、1〜2年前には、Uカードは暗号資産と従来の金融システムを結びつける画期的なイノベーションと見なされていた。

USDTやUSDCといったステーブルコインでの直接消費に対応することで、Uカードは暗号コミュニティのユーザーを急速に惹きつけた。当時ChatGPTも台頭し始めた時期で、多くの人々がサブスクリプションサービスを体験したいものの、海外の銀行カードを持たないために支払いができなかった。こうした状況下で、UカードはAI熱の一翼を担う新たな支払い手段ともなった。

出金とChatGPT——前者は暗号資産利用者が安全な送金チャネルを求めるニーズを示しており、後者は新たな支払いシーンを活性化させた。

だが現時点では、業界の進展とともに、これらのニーズが必ずしもUカードに依存しなくなったことが明らかになりつつある。次々とUカードプロジェクトが終了する中で、このビジネスの難しさはますます浮き彫りになっている。

孤立した事例ではない

Infiniの撤退は、孤立した出来事ではない。

公開情報から確認できるだけでも、Uカード事業の一部または完全な停止事例は少なくなく、代表的なものとして以下がある。

-

2024年9月、OneKeyは新規登録および入金機能の停止を発表し、2025年1月31日に正式にUカードサービスを終了した。公式では詳しい理由を明かしていないが、業界内では上流の決済サービスプロバイダーとの契約終了やコンプライアンス上の圧力が原因と推測されている。

-

2023年12月、バイナンスは欧州経済地域(EEA)におけるカードサービスを終了し、同年8月にはラテンアメリカおよび中東の一部地域での提携も打ち切った。これは地域ごとの規制強化への対応と見られている。

-

2018年にさかのぼるが、世界最大級の決済ネットワークの一つであるVisaは、コンプライアンス問題を理由にWaveCrestとの提携を終了した。WaveCrestは暗号資産決済カードの発行および決済処理を行う中間業者であり、UカードをVisaネットワークに接続する役割を担っていた。Visaの突然の撤退により、WaveCrestはBitwalaやCryptopayなど多数のUカード提供事業者へのサービス提供を継続できなくなった。

これらのケースは共通して一つの事実を示している。すなわち、Uカード事業は世界的に構造的な困難に直面しているということだ。

上流の支配不能とコストの高騰

一般ユーザーの視点では、Uカードは非常にシンプルな製品に見える——見たまま、使えるもの。比較すべきは手数料と摩耗程度だろう。

しかし、Uカード事業の側から見ると、問題の根源は複雑な上下流構造と高いコスト負担にある。

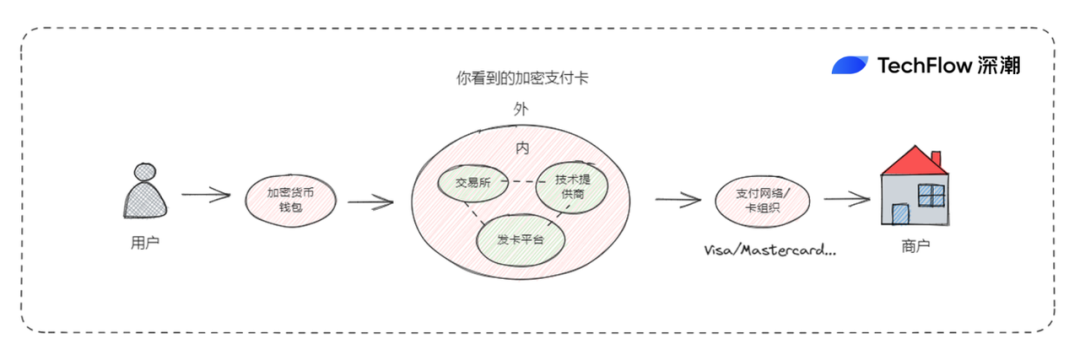

まず、Uカードの運営は複数の関係者の協力に依存している。ユーザーがUSDTなどのステーブルコインを入金すると、カード提供事業者(例:Infini)はoff-rampを通じて法定通貨に換金し、その後、VisaやMastercardといった決済ネットワーク、発行機関、銀行が連携して決済を完了させる。

しかし、特に決済ネットワークや銀行といった「上流」の要素は、暗号資産業界のコントロール範囲外にある。そのため、Uカードは伝統的金融システムの「付属品」となり、交渉力が極めて弱い立場に置かれてしまう。

それならば、なぜこれほど多くのブランドのUカードが存在するのか?

取引所がカードを発行し、ウォレットがカードを発行し、スタートアップチームもカードを発行している…暗号決済カードというのは誰でも簡単に発行できるものなのか?

ユーザーが特定の暗号資産取引所のブランドが入り、VISAマークが記されたカードを見たとき、その背後には実は「発行企業」と「技術プロバイダー」の協働モデルが隠れている。

例えば、CoinbaseのVISAカードは以前、技術プロバイダーMarqetaの支援を受けていた。これにより、暗号デビットカードの発行や、リアルタイムの取引承認、資金変換サービスを提供できたのだ。

さらに言えば、「技術プロバイダー」という存在のおかげで、暗号決済カードの発行プロセスは比較的簡素化されている。

技術プロバイダーは、「カード発行即サービス(Card-as-a-Service)」と呼ばれる仕組みを提供している。発行を希望する組織に対して、必要なセキュリティ技術、決済処理システム、ユーザーインターフェースなどを提供し、暗号カードの発行、通貨変換、決済をサポートする。

発行側は、技術プロバイダーのAPIやSaaSソリューションを呼び出すだけで、暗号クレジットカード/デビットカードの発行・管理が可能になる。

また、「カード発行即サービス」には、取引承認、資金変換、取引監視、リスク管理など複数の機能が含まれており、発行企業の運用を簡素化し、効率を高める役割を果たしている。

(より詳しい解説については過去記事『相次ぐカード発行——暗号決済カードのビジネスモデル』を参照)

つまり、ユーザーの手にあるUカードは、発行元、技術提供元、銀行、決済ネットワークなど、複数のプレイヤーが連携した結果なのである。

同時に、この構造は「雁字搦め」の状態でもある。発行チェーン上の各関係者が利益を得ようとするため、末端に位置する発行プロジェクトやブランドにとって得られる利益はわずかしか残らない。

Uカードの収益源は主に取引手数料だが、決済ネットワークが徴収する1〜3%の費用、ステーブルコイン変換に伴う追加コスト、銀行口座の維持費などが、このビジネスの利益を急速に食い潰していく。

収入がコストに追いつかないだけでなく、固定費の削減も難しい。

Uカードの運営を支えるのは簡単ではない。技術の維持管理にはリアルタイムでの取引処理とセキュリティ保障が必要であり、カスタマーサポートは返金要請や問い合わせへの対応も求められる。たとえば、Infiniが約束した10営業日以内の返金対応には、人的リソースと迅速な対応体制が不可欠であり、これらもコストとして計上される。

ユーザー個々の視点では、異なる支払いシーンで問題が生じるかもしれないが、Uカード事業者側はそうした個別の課題すべてに対処しなければならない。さらに、上流のチェーンが長いため、技術プロバイダーやカード組織側の問題でサービスが一時停止・異常となった場合、自社が「濡れ衣」を着せられるケースも少なくない。

コンプライアンスリスク

さらに、Uカード事業は厳しいコンプライアンス要件にも直面している。KYC(顧客確認)およびAML(マネーロンダリング防止)は基本的なハードルであり、北米や欧州市場をターゲットにする場合は、米国FinCENの登録やEUのMiCA規制がさらなる負担となる。

USDT自体がグレーゾーン(マネーロンダリング等)で好まれる資産であることもあり、Uカードは必然的にリスク管理に多くのリソースを割かざるを得ない。

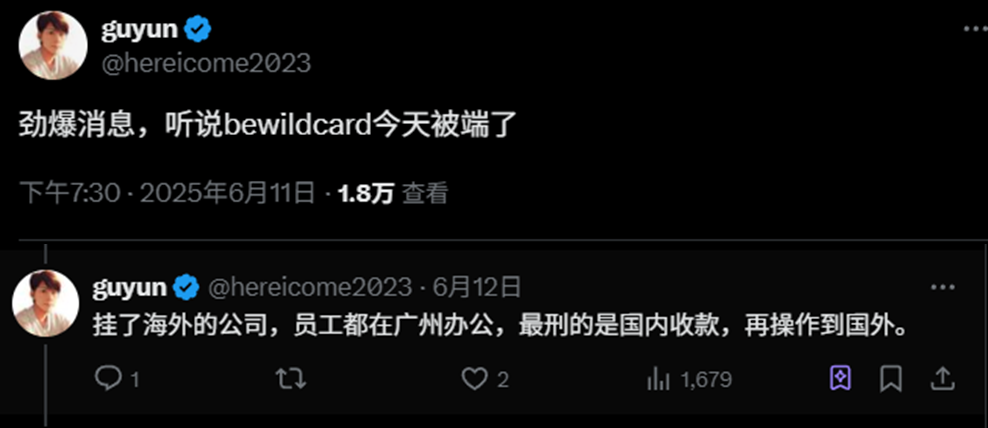

さらに踏み込んだケースでは、「海外に法人登録し、スタッフは国内で勤務」という運営モデルを採用するUカード事業者もいるが、中国国内における暗号資産業界の特殊性を考えれば、こうした形態は法的リスクを高める要因となる。

最近、SNS上で特定のUカード事業が停止されたという情報も流れているが、事件の真偽や詳細は不明である。しかし、一点だけ確かなことがある。

Uカード事業が地元の規制に準拠するために払わなければならない努力、および他の要因によって生じるリスクは、多くのブロックチェーン上事業よりもはるかに高い。問題がカード自体にあるとは限らない。関連する資金、利用者、そして締め付けられる世論環境が、Uカード事業のブランドイメージに影を落とす可能性がある。

苦労ばかりで見返りが少なく、神経を使うわりに儲からない——これが、多くのUカードプロジェクトが直面する共通のジレンマである。

現時点でUカード事業は、CEX(中央集権型取引所)にとってこそ適しているかもしれない。CEXはUカードで直接収益を得る必要はなく、取引業務で十分な利益が出ている状況下では、Uカードを顧客ロイヤルティ管理のツールとして、あるいはブランド差別化のサービスとして活用することがより現実的である。

例えば、BybitやBitgetは現在もUカードを提供しており、Coinbaseは最近開催されたState of Cryptoサミットで、2025年秋にCoinbase One Cardを発表すると発言した。このカードでは、ユーザーのすべての消費に対して最大4%のビットコインが還元され、米国アメックスネットワークが基盤を支える予定だ。

誰もがカードを発行したいと考えるが、最終的に成功できるのは、コンプライアンス資源とリスク管理能力を持つ少数のプレイヤーだけだろう。現状を見る限り、Uカードビジネスは次第に寡占化の方向へ向かっている。

付属品から独立へ

一方で、暗号資産業界が伝統的ビジネスに挑戦する道は険しく、他方で伝統的金融機関が暗号資産関連事業に参入するのはトレンドとなっている。

ステーブルコイン、RWA、あるいは最近話題の米国上場企業による暗号資産保有など、伝統的金融は既存のリソースとコンプライアンス体制を活かして、暗号資産分野で「模倣」しながら利益を得ている。

一方、暗号資産業界は、取引やブロックチェーン上でのアセット創出といった「暗号原生」の領域以外で外部へと広がろうとする際、次第に「他人の支配下に置かれる」感覚を強くしている。

Uカード事業の苦境は、暗号資産業界全体が伝統的金融システムと連携する際に抱える居心地の悪さを映し出している。伝統的金融の「付属品」として、暗号資産業界は支払い分野で主導権を握ることができていないのだ。

おそらく、法定通貨への変換に頼らず、ウォレットから直接取引を開始し、ブロックチェーン上での決済を通じて伝統的決済ネットワークを迂回する——これが本来の暗号技術の姿かもしれない。だが、コンプライアンスと現実社会への適応という前提に立てば、この道はあまりに理想論的すぎる。

あるいは、伝統的ビジネスで支配される現状を打破するために、銀行や決済チャネル、技術プロバイダーなどを買収して自ら产业链を掌握しようとしても、ユーザー数が見通せない中で、事業コストはさらに膨らむだろう。

さらに視点を広げれば、Uカード事業に現れた矛盾は支払い領域にとどまらず、暗号資産業界の外延的発展全体に貫いている。

革新と注目が依然として「暗号原生」の土壌の中でしか育たない限り、草の根的で独立した暗号資産の普及のチャンスは、まだ訪れていないのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News