暗号資産対応ペイメントカードの混沌期:持続不可能なビジネスモデルか?

TechFlow厳選深潮セレクト

暗号資産対応ペイメントカードの混沌期:持続不可能なビジネスモデルか?

「純粋なUカード」の終焉は時間の問題にすぎず、より広範な「カード+」サービスは、このサイクルの移行において例外となるのだろうか?

執筆:Web3 ファーマー Frank

今、あなたはいくつの「Uカード」を持っていますか?

DupayやOneKey Cardなどの初期のサービスから、取引所BitgetやBybitが提供するCard、さらにInfini、Morph、SafePalの暗号資産決済カードサービスに至るまで、CoinbaseやMetaMaskまでもが参入し、今年に入ってから、PayFiストーリーをターゲットにした暗号資産決済カード(Uカード)は、事実上Web3プロジェクトにとって必須の要素となっています。

新たなプレイヤーたちによる領地争いの中で、さまざまなUカードに関する宣伝投稿やレビュー情報が目白押しとなり、かつて街中にあふれていたカラフルなシェアサイクルを彷彿とさせます。数多の選択肢の中、市場の注目はもはや単なる可用性を超え、登録・利用のハードルや手数料など、より詳細な比較へと移行しており、「カードの海」の中でコストパフォーマンスの王者を探そうとしています。

しかし、時間軸を長く取って観察すれば、Uカード業界の表面的な繁栄の裏に、依然として基礎的な脆弱性が隠れていることに気づくでしょう。要するに、あるUカードの寿命は、場合によってはミームコインよりも短いこともあります。運営の逃亡、サービス停止、カード交換のケースは枚挙に暇がなく、前回のブームで登場した多くの暗号資産決済カード事業者は、すでにほとんど姿を消しています。

理由は簡単です。セキュリティと規制遵守は、すべてのUカードの頭上に常にかかっているダモクレスの剣なのです。暗号資産ビジネスの規制対応に極めて依存するチャネル銀行だけでなく、Uカード自体にも構造上の根本的欠陥があります――資金プールの管理権はサービスプロバイダーにあり、これは運営能力と倫理基準の双方に対する大きな試練となります。提携銀行またはサービスプロバイダーのいずれかに問題が生じれば、ユーザーは無辜の犠牲者となる可能性があるのです…

現在の「百団大戦」において、Uカードの基本的な手数料コストはほぼ同程度であり、ユーザーエクスペリエンスはしばしば補助金や高金利などの措置に頼っています。しかし、こうした短期的なインセンティブ手段では、真の長期的競争力は築けません。補助が縮小されれば、同質化したカード連携消費サービスに対して、ユーザーが特定ブランドに永続的な忠誠心を持つことは難しいでしょう。

このため、従来のUカードモデルが限界を見せ始めている中、一部の暗号資産決済カードサービスは新しい変数を示し始めています。資産運用や銀行口座など、複数の側面から興味深い試みが始まっています。

例えば、注目を集めるプロジェクトInfiniの「カード+資産運用」モデルは、チェーン上のDeFi設定を通じて、ユーザーが預け入れたCrypto資産に対して託管運用収益を提供します。老舗ウォレットSafePalの「カード+銀行口座」モデルは、ユーザーが本名のスイス銀行口座を真正に保有できるようにし、ユーロ/スイスフラン体制下での海外証券会社/CEXへの出入金体験を実現します。

客観的に見て、今後のより広範な「カード+」サービスが本当に周期を越えて例外的存在になれるかどうかは、まだ市場のさらなる検証が必要ですが、確かなのは、安全性、規制遵守、ユーザーエクスペリエンスなどの面でバランスを取れる暗号資産決済カードプロジェクトだけが、この「乱紀元」の中で「短命」という呪いを打ち破る可能性があるということです。

暗号資産決済カード、なぜ「常青樹」とは言い難いのか

なぜUカードは、ニッチな分野から一躍、誰もが手に入れたい「おいしい商材」になったのでしょうか?

その背景には、主に二つの核心的理由があります。

まず第一に、相場が「熊相場」として始まり、「牛相場」として発表され、読者がこれを読んでいる時点ではどうかわからないという状況下でも、暗号資産決済カードは注目とトラフィックの両方を得られる好ビジネスであることです。明確な収益モデルと安定したキャッシュフローを持つだけでなく、ユーザーのアクティブ度とコミュニティの粘着性を大幅に向上させることができます。

特に中国本土のWeb3ユーザーにとって、最大の課題の一つが出入金です。持っているCryptoを日常の支払いに直接使えるようにすること、また法定通貨を合规かつ簡単にCryptoに変換できることは、もともと強い需要を持つ実用的なシナリオです。

そのため、業務拡大を急ぐWeb3プロジェクトにとって、もともとのプロジェクトがPayFi分野と関連しているかどうかに関わらず、こぞってこの分野に参入しようとするのです。これがUカードが多くのWeb3プロジェクトにとって稀に見る「確実なビジネス」として、最も魅力的な業務拡張の入り口となった理由です。

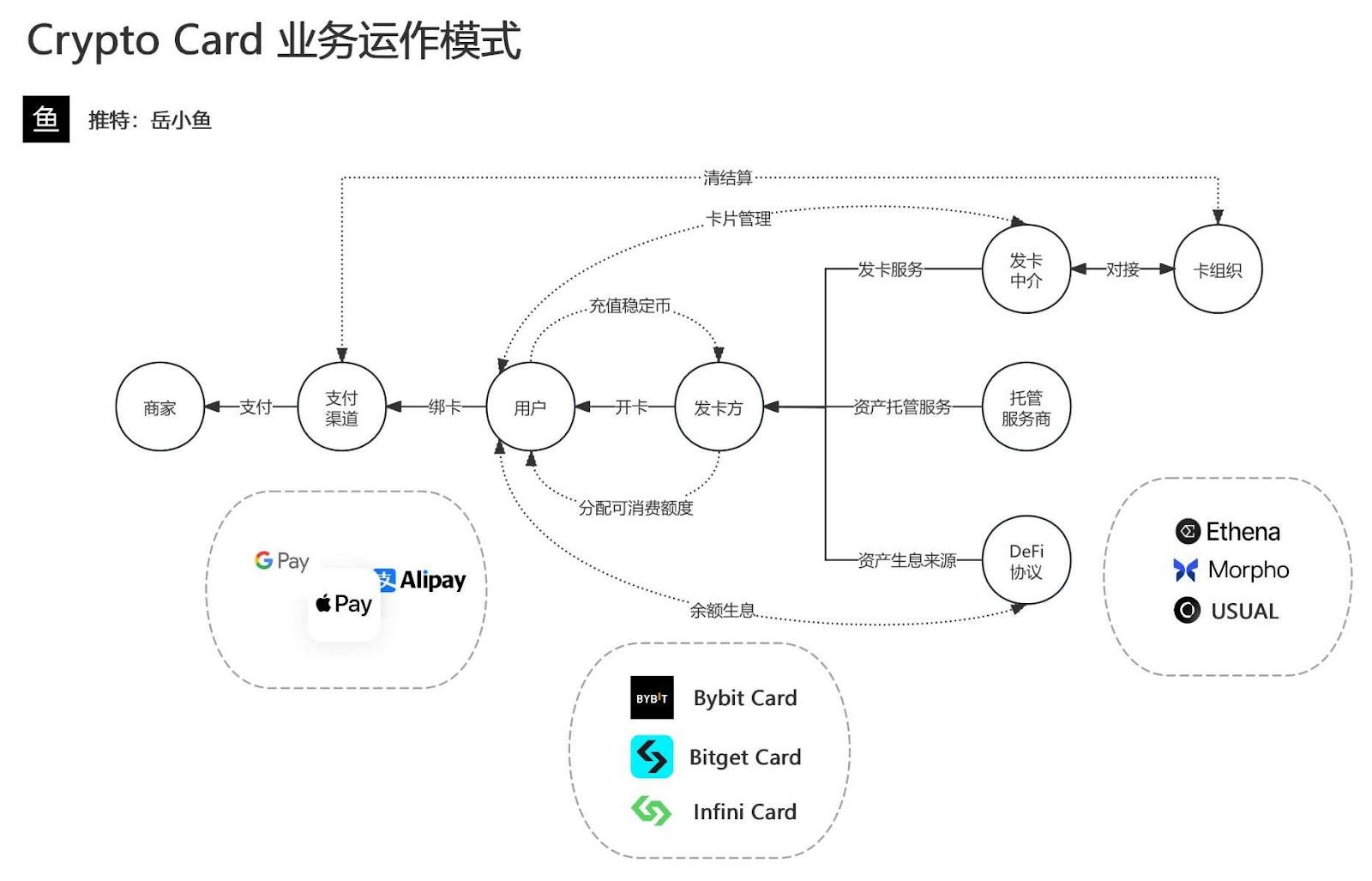

第二に、市場需要以外にも、暗号資産決済カードの発行には高い参入障壁がないことも、多くのプロジェクトが参入する要因となっています。通常、Web3プロジェクト(前述のInfini、Bybitなど)と伝統的な金融機関(銀行などの発行機関)が協力して発行され、「カード組織-発行機関-Web3プロジェクト」という三段階構造を形成しています。

市販のマスターカードUカードを例にすると:

-

カード組織:すなわちマスターカード。割り当てられたカードBIN番号(クレジットカードの最初の6桁)は決済システムの中核リソースであり、カード組織が直接、一次発行機関(ライセンスを持つ銀行、電子マネー機関など)に認可を与えます。

-

一次発行機関:シンガポールのDCS銀行(DeCard)のようなライセンスを持つ金融機関で、規制遵守上の資金保管およびカードBIN管理を担当します。

-

Web3プロジェクト:二次発行事業者として、直接カードBINを取得することはできません。一次機関と提携することで技術面での認可を受け、ユーザー向けの製品設計と運営を担当します。

このうち、一次発行機関は重要な役割を果たしており、カード組織との接続、消費データの管理、リスク管理業務(凍結、カード停止など)を担います。一方、Web3プロジェクトはブランド構築とユーザー運営に集中し、トラフィック変換のビジネスモデルを構築します。

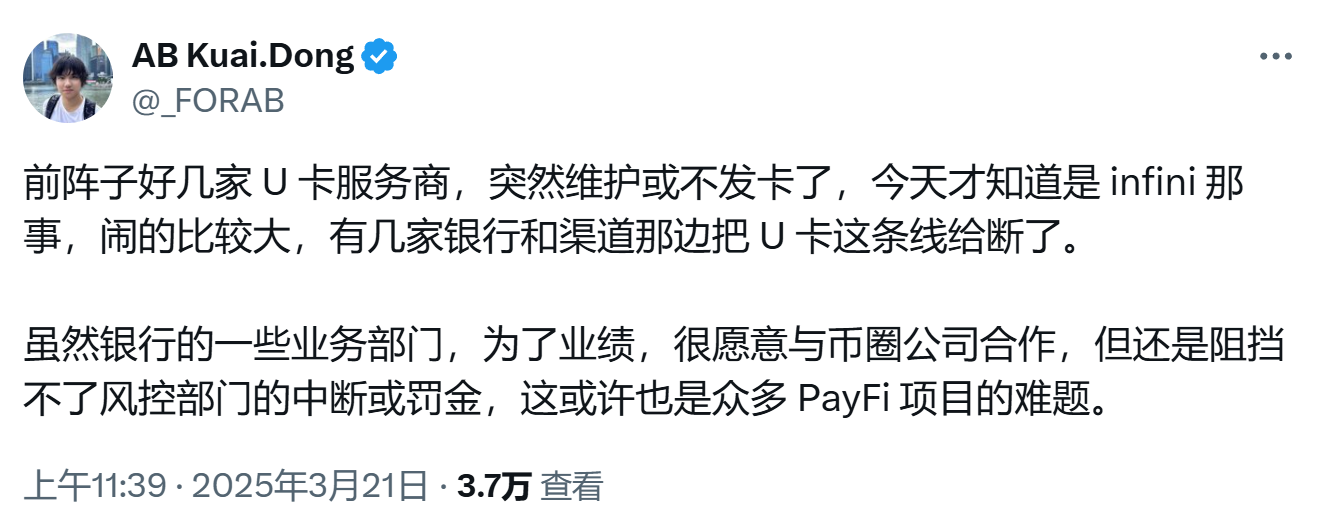

ただし、ここにリスクも存在します。二次発行事業者が違法行為(マネーロンダリング、資金の行方不明など)で告発された場合、カード組織または規制当局が直接制裁を科す可能性があります。直接の違反がなくても、規制圧力やリスク管理の観点から、一部の銀行が提携を縮小することもあります。

このため、関連するUカードサービスはいつでも中断のリスクに直面しており、これにより、次々と登場する「Uカード」プロジェクトの多くが、一年半も持ちこたえることができない理由が説明できます。

もちろん、より深い問題として、資金の安全リスクがあります。この構造では、ほとんどのUカードは本質的に「先にチャージして後で使う」プリペイドカードであり、ユーザーはまずプロジェクト側に資金をチャージし、「消費限度額」を得るだけであって、実際の資産の独立した信託ではありません。

これは私たちがよく知るフィットネスクラブの会員カードやスーパーのチャージカードと同じです。例えば、あるフィットネスクラブで5,000元をチャージして会員カードを作ったとしましょう。資金は直接フィットネスクラブの銀行口座に入り、同クラブは毎回の消費をカードの残高から差し引くことを約束しますが、カード内には独立して5,000元の現金が保管されているわけではなく、他の会員のチャージ資金とともに「資金プール」として扱われます。

フィットネスクラブはこの資金プールを使って家賃を払い、器具を購入し、さらには別店舗への投資を行うかもしれません。しかし、経営不振で倒産したり、経営者が資金を持って逃げたりした場合、あなたの会員カードの残高は「紙くず」になります。なぜなら、あなたは「自分の5,000元」を実際に所有したことがなく、「債権」を持っているにすぎないからです。

Uカードも同様です。100USDT/USDCをチャージしても、それは二次発行事業者が管理するチェーン上の共通資金プールに直接送金されます。各ユーザーが得るUカードの「法定通貨限度額」は、プロジェクト側がチャージ状況に基づき発行機関の企業口座下に開設したサブアカウントに過ぎず、支払い決済専用であり、実際の法定通貨の預金はありません――消費はできますが、自由な送金はできません。

つまり、ユーザーがチャージしたCrypto資産の多くは、直接プロジェクトのチェーン上アカウントに流れ込み、真の銀行口座体系には入っていないのです。対応する法定通貨側ではユーザー個別の同名口座を開設せず、共通口座で消費限度額を割り当てており、あなたの「限度額」は本質的にただの一連の数字にすぎず、それが実際に引き出せるかどうかは、完全にプラットフォームの存続能力と支払い意志に依存しています。

このモデルは、システム全体の安全性と安定性が、ほぼ完全にプロジェクト側の倫理基準とリスク管理能力に依存していることを意味しています。

蓄積されたユーザー資金がある規模に達したとき、プロジェクト側に倫理的リスク(資金流用、脱税、逃亡など)が生じたり、リスク管理が失敗したり(資金繋がりの断絶、ハッキング攻撃、大規模な引き出し要求に対応できないなど)すれば、ユーザーの資産は損失を被り、回収不能になる可能性があります(ネット上のUカード詐欺事件は後を絶ちません)。

現在市場にあるもの、取引所が出すUカード製品であろうと、評判の良い有名プロジェクトの暗号資産決済カードであろうと、ほとんどがプリペイドカードに該当するため、長期的なビジネスとしては成立しにくいのです。もちろん、良好な信頼性と規制対応能力を持つプラットフォームが発行するUカードであれば、一定程度リスクを低減することは可能です。

「カード+」サービス:暗号資産決済カードの新変数?

このため、ますます多くのプロジェクトが単一のUカードサービスに満足せず、より金融的属性と長期的価値を持つ方向への転換を積極的に模索しています。

例えば、BitgetやSafePalは、金融ライセンスを持つ暗号資産対応の銀行(DCS、Fiat24など)に投資し、「Uカード」単体の業務にこだわらず、「カード+銀行口座」を含む包括的金融サービス体系の構築を開始しており、単なる消費ツールの枠を超えていきます。

SafePalを例にすると、2024年初頭にスイスの規制対応銀行Fiat24を戦略的に投資し、昨年末には中国本土ユーザーを含む個人向けスイス銀行口座および共同ブランドのマスターカードサービスを正式に開始しました。筆者も実際にこの「Uカード以上の」サービス形態を体験しました。

簡単に言えば、この「非Uカード」モデルの最大の利点は、従来のUカードが抱える資金安全問題を根本的に解決している点にあります――ユーザーは本名の銀行口座を直接保有し、資金は実際の銀行システムに入ります。プロジェクト側の資金プールに預けるわけではないため、脱税、引き出しラッシュ、支払い不能などのリスクが大幅に低減されます。

仮に極端なケースでWeb3プロジェクト自体に問題が発生しても、ユーザーは依然として銀行システムを通じて資金を独立して引き出すことができます。この資金の独立性と安全性は、従来のUカードモデルでは比類しません。

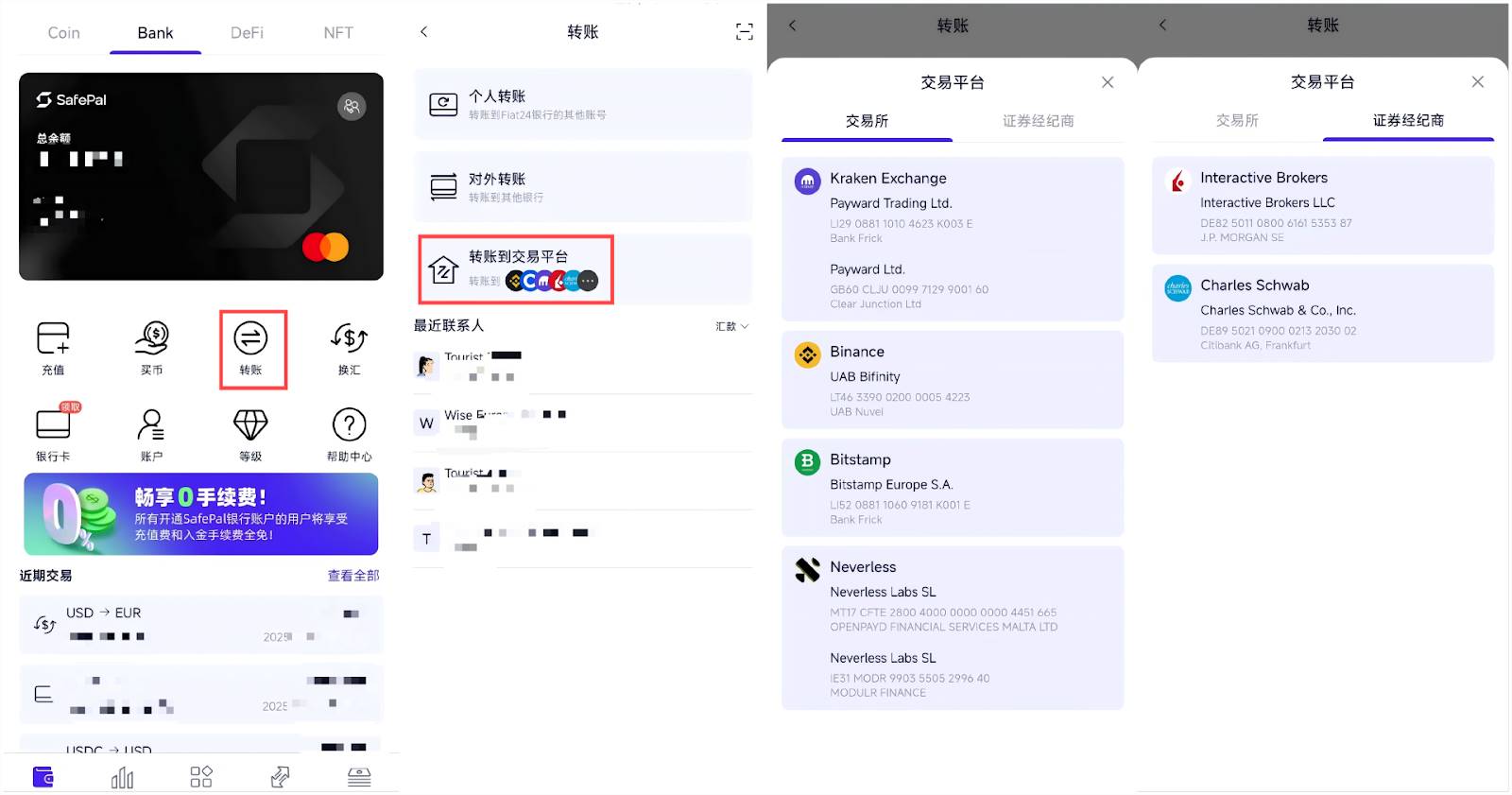

さらに重要なのは、このモデルがより広範な出入金チャネルを開放し、ある意味でTradFiとCrypto世界をシームレスにつなげる点です。SafePalとFiat24の銀行口座サービスを例にすると、ユーザーは個人銀行口座を通じて海外証券会社(Interactive Brokers、Charles Schwabなど)やCEXへの自由な出入金ができるだけでなく、Wise(ユーロSEPA送金)などの手段を通じて、資金を支付宝/微信または国内銀行に送り返すことも可能になり、チェーン上とチェーン下の資産流動の閉環を実現します(関連記事『SafePal実用ガイド:送金、出入金、証券会社/CEX接続、CryptoとTradFiをつなぐ完全ガイド』参照)。

一方、大多数のUカード製品は依然として補助金と手数料競争の段階にとどまっています。Bybitの場合、高還元率戦略でユーザーを惹きつけていますが、10%以上という還元率は、すでに手数料競争の限界に近づいています。補助が縮小されれば、均質化した製品体験ではユーザーを留めることはできず、ましてや真のブランドロイヤルティを築くことは不可能です。

このような構造的矛盾により、純粋なUカード製品の多くは周期を越えることが運命づけられており、より広範な「カード+銀行口座」モデルこそが、少数のプロジェクトが突破口を見出す唯一の道かもしれません。

筆者は現在、信頼性の高い市場の暗号資産決済カード製品について、実際の利用における口座開設・登録のハードル、料金体系、規制遵守および機能性を大まかに比較しました。

この比較から明らかにわかるのは、現在SafePalが採用している「カード+銀行口座」モデルが、資金の安全性、手数料、機能性の面で顕著な優位性を持っている点です。特に規制遵守と実際の出入金シーンにおける対応力に関しては、簡単にコピーできない競争的防波堤を築いています。

暗号資産決済カードは表面上は手数料補助を競っていますが、実際には、誰が真に希少な規制資源と金融インフラを掌握できるかが勝負の分かれ目です。ライセンスと銀行レベルのリソースを持つプレイヤーだけが、乱紀元の中で最後まで生き残れる可能性があります。

「Uカード」から「カード+銀行口座」へ:新たなストーリー曲線

2025年から、Web3決済はある種のストーリー転換点を迎えました。

最大の違いは、これまでの業界が主にBtoB企業向けの暗号資産決済ソリューションに注力していたのに対、最近ますます多くのトップ機関がBtoC消費シーンに進出していることです。代表的な例がOKXが新たにリリースしたOKX Payであり、自社のトラフィックとエコシステムの強みを活かして個人決済市場に直接参入し、大衆市場に挑戦しています。

トレンドの観点から見ると、「純Uカード」モデルの終焉はもはや時間の問題です。市場は単一の決済ツールから、包括的資産管理ツールへと進化しつつあります。Uカードは「消費端末への到達」を実現するだけですが、資金の流れを完結させるエコシステムの閉環は構築できません――例えば、ユーザーがInteractive Brokersに資金を送金したい場合、99%のUカードは無力です。

したがって、単なるクレジットカードの位置付けを超えて、貯蓄、投資、送金などの機能を一体化して統合することが、新たなストーリー曲線を捉える鍵となります。

SafePal&Fiat24の仕組みのように、ユーザーはユーロ口座を通じてInteractive Brokersに直接資金を送金し株式取引ができ、Wiseなどのツールを利用して支付宝への自由な送金も可能になり、チェーン上とチェーン下の資金の自由な流動を実現し、Cryptoウォレットにほぼ全機能の商業銀行口座のような能力を持たせることができます。

この視点から見ると、Web3ウォレットはもともと暗号資産管理能力を備えており、まさに理想的なPayFiサービスの媒体です。これがOKX PayやSafePalなどが「カード+銀行口座」モデルを加速的に推進する根本的な理由です。彼らが提供しようとしているのは、バーチャルカードの利便性、規制対応銀行口座の安全性、そして分散型の特性を融合した、まったく新しい資産管理体験です。

ユーザーはノンカストディウォレットを通じて分散型の特性を享受でき、Visaやマスターカードネットワークを使ってグローバルに消費決済が可能になり、同時に伝統的銀行に近い金融サービス(送金、振り込み、出入金)を利用できる一方で、暗号資産の柔軟性を維持し続けます。

将来、暗号資産がさらにグローバル金融システムに統合されていく中で、このモデルこそが真に大規模なユーザー成長を実現する究極の解法となるかもしれません。

「Uカード」から「カード+銀行口座」への進化は、すでに暗号資産決済カードの突破口を明確に示しています――新たなストーリー曲線を見つけ、単一の消費ツールから包括的資産管理の入り口へと転換することです。

これからの競争は、誰がより多くの還元を与えるかではなく、誰が真にCryptoとTradFiの最終マイルをつなげるかにかかっています。この市場の未来は、金融インフラを構築し、規制資源を持つ長期主義者たちのものであり、短期的なアービトラージ目的のトラフィックプレイヤーのものではないのです。

最後に

冒頭の問いに戻ります。暗号資産決済カードは、持続可能なビジネスになりうるのでしょうか?

「短命」とは、本質的にビジネスモデルの内発的欠陥を反映しています――補助金に過度に依存し、規制上の防御壁や真のユーザー粘着性が欠如しており、補助が減少し、規制が厳しくなれば、この一見華やかなゲームは自然と終焉を迎えるのです。

しかし、だからといって物語がそこで終わるわけではありません。

言い換えれば、「短命」は宿命ではない。だが「常青樹」となるためには、金融の本質に合致し、周期を越えられる新たなビジネスモデルを再構築しなければならないのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News