相次いでカードを発行、暗号資産決済カードのビジネスモデル

TechFlow厳選深潮セレクト

相次いでカードを発行、暗号資産決済カードのビジネスモデル

なぜカード発行業務が人気を得るようになったのか?

執筆:David

暗号資産のペイメントカードは、いまや業界全体を席巻しつつあるビジネスになりつつある。

TwitterなどのSNSを開けば、KOLたちがさまざまな手数料体系を持つカードを紹介している様子を頻繁に目にすることになる。

また、バイナンス、Coinbase、Bitgetといった中心化取引所から、Onekeyウォレットのような暗号資産インフラまで、次々とこの分野に参入しており、自社ブランドのカードを発行することで、暗号資産と実体経済との接続を図ろうとしている。

画像出典:beincrypto.com

最近では、DeFiアプリケーションもカード発行業務への参入を検討し始めている。

8月には、分散型ステーブルコインプロジェクト「Hope.money」がHopeCardの発行を発表し、VISA対応の加盟店で全世界的に支払いが可能となった。

そしてここ数日では、Uniswap DAOもプロポーザルを提出し、Uniswapロゴ入りVISAカードの発行可否について投票を開始した。

なぜ今、暗号資産業界においてカード発行が急激に人気を集めているのか?

取引所、ウォレット、インフラ、アプリケーション、さらにはカード専門のスタートアップチームまで、誰もがこの市場で一儲けしようとしている。果たしてその裏にある暗号資産ペイメントカードというビジネスは、本当に有望なのだろうか?

出金とGPT――需要を爆発させた引き金

実は、暗号資産ペイメントカード自体はまったく新しいものではない。

2015年には、Coinbaseがビットコインベースの暗号資産ペイメントカードをすでに発行していた。また、前回のブルマーケット期にも関連組織がカード事業を模索していたが、当時の流行度や話題性は、今の状況とは比べ物にならないほど低かった。

なぜ今年になって、暗号資産ペイメントカードがこれほど注目されるようになったのか?

その鍵となる引き金は、出金手続きとChatGPTの登場による需要の急増にあるかもしれない。

前者は暗号資産コミュニティにおける安全な送金手段への渇望を表し、後者は新たな支払いシーンを活性化させた。

まず、「出金」は常に避けて通れないテーマである。

C2C出金モデルが主流となる中、暗号資産を用いたマネーロンダリングやグレー・ブラック経済活動も同様のルートを利用しており、自分の次の取引がこうした理由によって凍結されるリスク(いわゆる「巻き添え凍結」)を常に抱えている。

そのため、ネット上では「完璧な出金方法」と称するノウハウが広く拡散され、出入金サービスプロバイダーも「凍結なし」を売りにしており、これらすべてが市場における安全な出金手段に対する切実なニーズを示している。

こうした背景のもと、暗号資産ペイメントカードには存在意義がある。自分で出金方法を研究する労力をかけるより、日常的な支払いに使えるよう設計されたカードを活用し、暗号資産を直接消費に回すほうが合理的だからだ。

さらに、ChatGPTなどのサブスクリプションサービスの登場も、暗号資産ペイメントカードの需要喚起に大きく貢献している。

テック業界の最先端を走る人々にとって、GPTは間違いなく注目の的だ。

しかし、GPT-4のより高度で強力な機能を体験するには、毎月Plus会員のサブスクリプション料金を支払う必要があり、OpenAIは中国国内の主要なクレジットカードやデビットカードを受け付けていない。

このような状況下で、暗号資産ペイメントカードは地理的制約の課題をうまく解決する。

多くの暗号資産ペイメントカードは4または5で始まる番号を持ち、米国系のカード組織(VISA / Mastercard / アメリカン・エキスプレスなど)に属しており、OpenAIの要件を完全に満たし、暗号資産を米ドルに変換して課金できる。

同時に、こうしたカードは海外ECサイトでのショッピング(Amazon、eBay、Shopeeなど)や他のソフトウェアのサブスクリプション(Midjourney、Netflixなど)にも対応している。また、パンデミック終息後、国境を越えた消費行動があるユーザーにとっては、暗号資産ペイメントカードは非常に便利な選択肢となる。

ただし注意すべき点として、多くの報道が「暗号VISAカード」「暗号クレジットカード」「暗号カード」といった概念を混同しており、SNSでの大々的なプロモーションの中、初心者層の多くは自分が実際に使っているカードの仕組みを正しく理解していない。

支払いを行うには、従来の金融システムと同様に、主にクレジットカード(Credit Card)とデビットカード(Debit Card)の2種類がある。

前者は「あと払い」、つまり先に消費して後に返済する方式であり、後者は「先払い」、つまり事前に資金をチャージしてから使う方式である。

現在の市場環境では、主流となっているのは暗号プリペイドデビットカードであり、既存の銀行口座を紐づける必要はなく、暗号資産を法定通貨に変換してカード内にチャージする必要がある。

「カード発行 as a Service」――流行を後押しする構造

取引所がカードを出し、ウォレットがカードを出し、決済系スタートアップもカードを出す…一体誰でも暗号資産ペイメントカードを発行できるのだろうか?

一般的な認識では、クレジットカードやデビットカードの発行は銀行の特権であり、高い技術的・資格的ハードルがあるように思える。だが、暗号資産ペイメントカードの世界では事情が異なる。

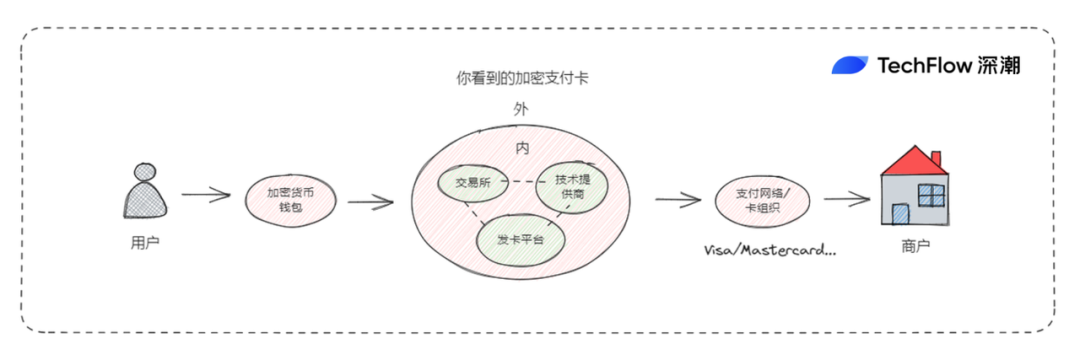

ユーザーが特定の暗号資産取引所のブランド名とVISAマークが入ったカードを見たとき、その背後には発行企業と技術提供企業との協働モデルが隠れている。

たとえば、CoinbaseのVISAカードは、実際にはMarqetaという技術提供企業がサポートしており、暗号デビットカードの発行やリアルタイムの取引承認、資金変換サービスを提供している。同様の技術提供企業にはImmersve、Reap、Striga、そして中国語圏の読者にも馴染み深いAlchemy Payなどが挙げられる。

さらに言えば、「技術提供企業」という存在のおかげで、暗号資産ペイメントカードの発行プロセスは非常に簡素化されている。

支払いの開始から完了までの全プロセスにおいて、ユーザー、加盟店、カード組織(Visa/MasterCard)といった伝統的役割は言うまでもないが、技術提供企業は「カード発行 as a Service」という形で、以下のような機能を提供する:

必要なセキュリティ技術、支払い処理システム、ユーザーインターフェースなどを提供し、暗号カードの発行、通貨変換、支払い処理を支援する。

カード発行側は、技術提供企業のAPIやSaaSソリューションを呼び出すだけで、暗号クレジットカード/デビットカードを発行・管理できる。

また、「カード発行 as a Service」には、取引承認、資金変換、取引監視、リスク管理など複数の機能が含まれており、発行企業の運用負担を軽減し、効率を高める。

したがって、理論的には規制対象またはライセンスを持つ機関であれば、技術提供企業の支援のもとで誰でも暗号資産ペイメントカードを発行でき、これが市場にさまざまな発行元からのカードが存在する理由なのである。

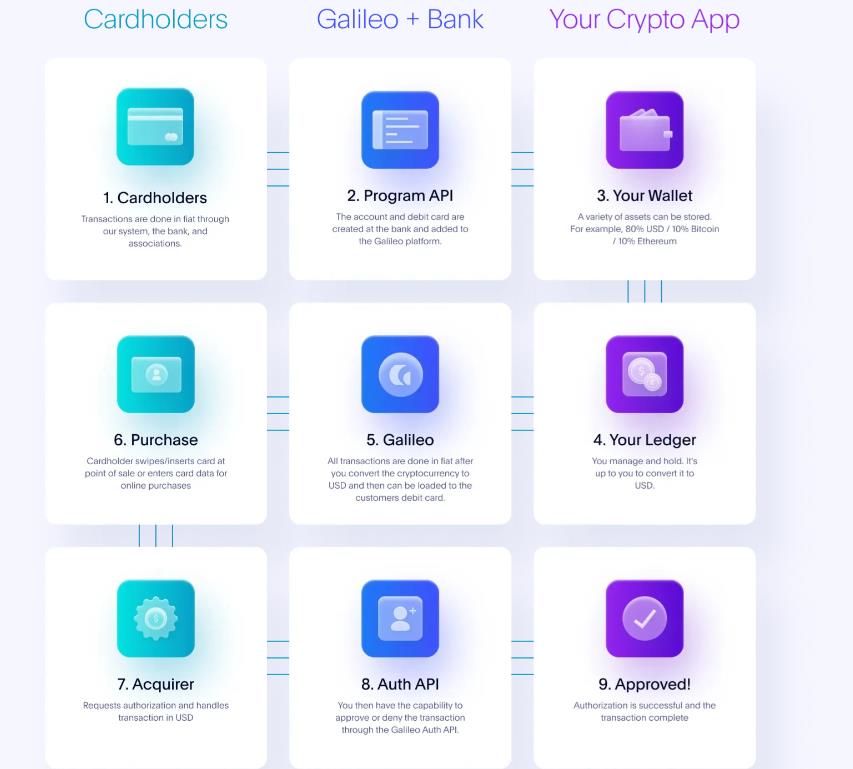

海外で有名なソリューションプロバイダーGalileoを例にとると、そのAPIはすでにVisaやMasterCardなどの決済ネットワークと統合されており、発行銀行など業界関係者とも提携しているため、需要側がサービスを呼び出すだけでカード発行が可能となる。

上図のように、カード発行を希望する暗号資産アプリは、ウォレットアドレスの提供とアカウント管理(紫色)だけを行えばよく、ユーザーのカード開設、取引、承認、決済などの処理はすべてGalileo(青色)が担当する。

Galileoのこのような技術ソリューションは例外ではない。

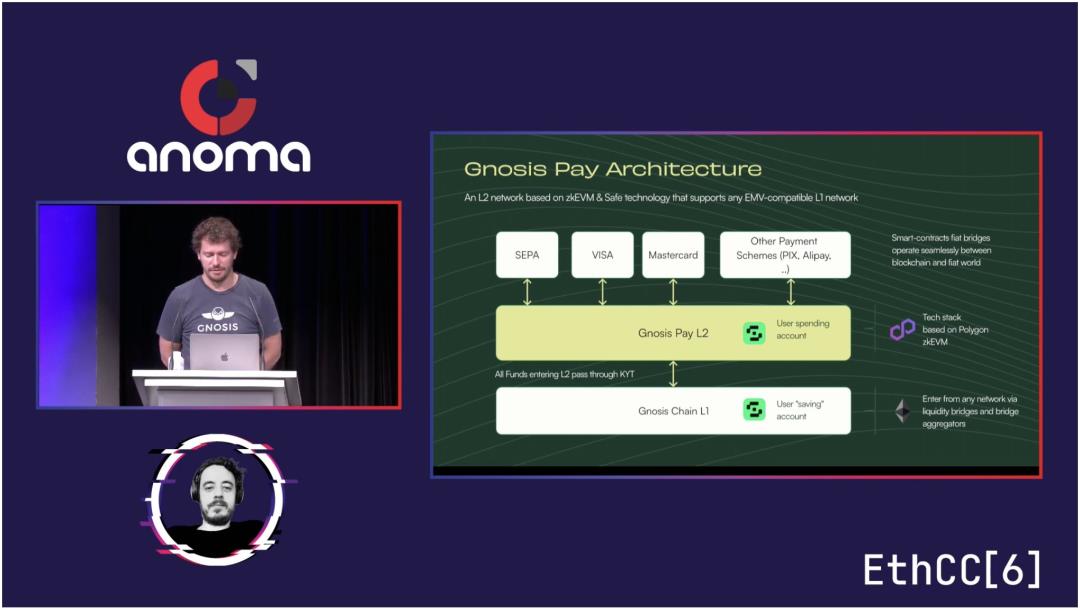

2023年7月、有名なマルチシグウォレット「Gnosis Safe」は、暗号資産支払い専用のネットワーク「Gnosis Pay」をリリースし、Visaカードの発行に対応した。

この技術ソリューションは、一方で暗号資産ウォレットと接続し、他方で銀行システム、Visa、MasterCard、サードパーティ決済と接続し、中間にはPolygonに基づくL2を構築して、暗号資産と従来金融の間の変換および支払い処理を行う。

同様に、Gnosisも技術提供者の役割を果たしており、外部に開発者向け統合ツールを提供し、APIの呼び出しを開放することで、他の暗号資産アプリが独自のペイメントカードをカスタマイズできるようにしている。

総じて、技術提供企業は橋を架ける存在であり、暗号資産世界と従来金融の間の溝を埋め、より多くの支払いアプリがその上を走れるようにしている。

雁字搦め――支払いチェーン上のビジネスモデル

そもそも、なぜみんなが一斉に暗号資産ペイメントカードというビジネスに注目しているのか?

暗号資産ペイメントカードは、多方面が参加するビジネス形態であり、チェーン上の各プレイヤーにはそれぞれの利益追求があり、それぞれのビジネス戦略がある。

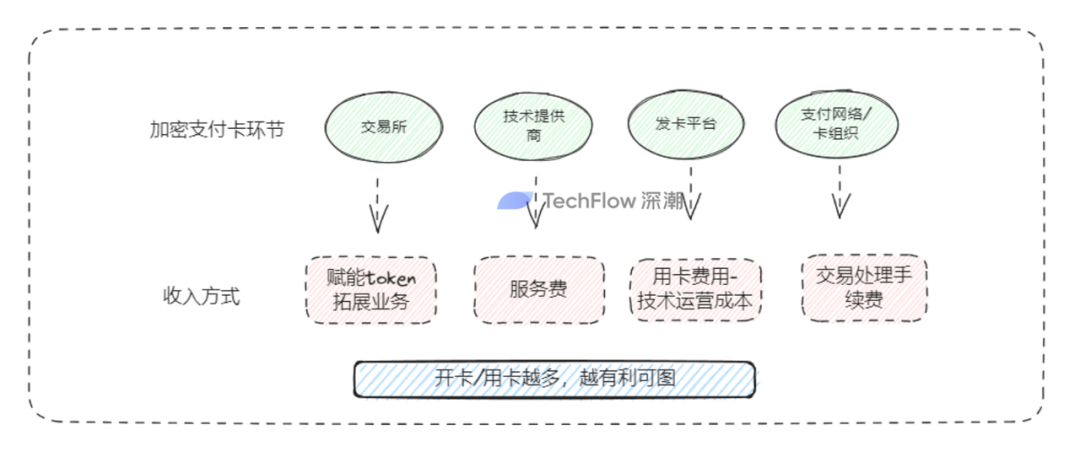

大手取引所の場合:カード発行の目的は単なる初回手数料や取引手数料ではなく、しばしば自社の他のサービスと連動した包括的な戦略となる:

-

自社トークンの活性化:カード利用で自社トークンのキャッシュバックを提供。たとえば、バイナンスカードのBNBやCrypto.comのCROなど。これにより自社トークンの影響力と認知度を高めることができる。また、BNBやCROのステーキング量に応じてカードの特典レベルが変わるため、ユーザーが自社トークンを購入・ステーキングするインセンティブにもなる。

-

取引業務の拡張:取引所は膨大なトラフィックとユーザー基盤を持っているため、カード発行は純粋な暗号資産取引から脱却し、C向けの支払いシーンを広げる試みでもある。規制面の課題はあるものの、戦略の論理は明確だ。たとえば、WeChatが大量のユーザーと粘着性を獲得した後に、ソーシャル機能を基盤に決済サービスを展開したのと同じ流れである。

暗号資産アプリ/技術提供企業の場合:ハード/ソフトウォレットを提供しているなら、支払いカードの展開は自然な延長線上にある。ユーザーに資産保管サービスを提供できるなら、次の消費段階へつなぐことも必然である。

一方、AlchemyPayや前述のGalileo、Gnosisのような技術サービスプロバイダーにとっては、暗号資産ペイメントカードはSaaSサービス販売のビジネスであり、B2B顧客のAPI呼び出しやカスタマイズサービスに対して収益を得る。

その他のカード発行企業の場合:カード発行後の収益源は、初回手数料、年会費/月額料金、取引手数料など。また、筆者の調査によれば、一部の発行機関はユーザーがカードにチャージした資金を米国債に投資し、RWA(Real World Assets)のリターンからも利益を得ている。

カード組織の場合:VISAやMastercardは「来たるもの拒まず、多ければ多いほど良い」というスタンスだ。暗号資産ペイメントカードであろうと従来の銀行カードであろうと、ユーザーの消費金額、取引件数、海外取引が増えれば、決済清算から得る手数料も増え、収益も大きくなる。

雁字搦め――ユーザーの支払い行動のあらゆる環節で利潤が生まれる。法規制と宏观经济環境が安定していれば、これはまさに多者間でウィンウィンのビジネスといえる。

巨大市場の中の一欠片

暗号資産業界のストーリーは日々進化するが、結局のところ大半は依然として業界内での競争に終始している。

しかし、暗号資産ペイメントカードはそのビジネス特性上、「外向き」の分野である。

短期的には出金やGPTサブスクリプションの需要、長期的には規制適合のもとで、暗号資産の国際送金の利便性を活かしてオンライン・オフラインの支払いシーンをさらに広げることを目指しており、本質的には「出入り口」のビジネスであり、その市場規模は計り知れない。

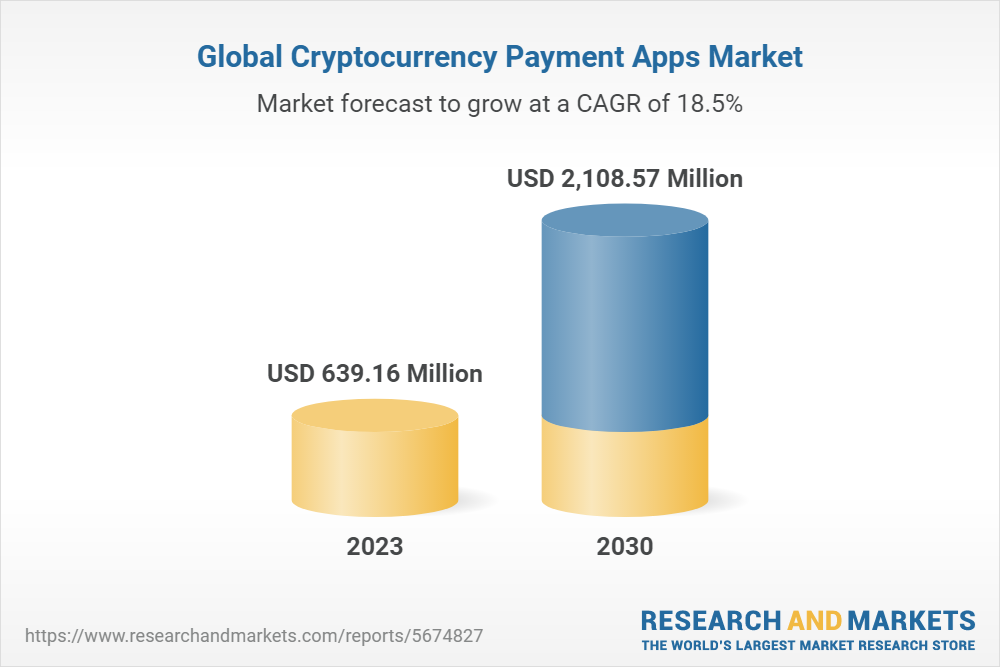

関連リサーチレポートによれば、世界の暗号資産決済アプリの年平均成長率は18%を超え、将来的に10億ドル規模の市場形成が見込まれる。

このような巨大市場の中で小さなパイを切り取るだけでも、十分に魅力的なリターンが期待できる。これが業界各社が積極的に暗号資産ペイメントカードに注力する大きな理由の一つでもある。

しかし現実を見ると、どんな製品にも現時点でのリスクと限界がある。

暗号資産ペイメントカードは、銀行との連携不備によりサービス停止する可能性がある。ユーザーが定期的にメールを確認しない、あるいはカードを使わない場合、出金期限を逃して損失を被る恐れもある。また、規制の強化やカード組織の方針転換により、バイナンスのような業界トップ企業でさえカード発行を一時停止せざるを得なくなる可能性がある。

革命はまだ終わっていない。同志、なお努力を要す。

我々は市場のパイがさらに大きくなることを願い、最終的にユーザーも暗号資産ペイメントカードという食卓で甘い果実を味わえる日が来ることを期待している。

また、次回の記事では、市場に流通する主要な暗号資産ペイメントカードの申込条件、機能、手数料、特典などを徹底調査し、皆さんのカード選び・使い方の参考となる実用的かつ有益な情報を提供する予定なので、どうぞお楽しみに。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News