香港へ行き、新たな時代をつかめ

TechFlow厳選深潮セレクト

香港へ行き、新たな時代をつかめ

大人は選ばない、政策の恩恵期を捉えてA株もH株も両方手に入れる。

筆者:謝照青、騰訊ニュース『潜望』

「忙」はここ最近の香港投資銀行関係者の日常となっている。

「毎週数日は中国本土に出張し、プロジェクトを進行したり、新規案件を獲得したりしている」と、ある大手中資系投資銀行のホンコン駐在ファイナンシャル・アドバイザー(保荐人)は語る。

彼が現在担当している香港IPO案件は合計8件。そのうち2件はすでに上場申請を提出済みで、さらに2件も近々申請予定。残りの企業も既に現場入りして作業を進めている。それ以外にも複数の交渉中の案件があり、他の金融機関と競って最終的な主幹事契約を獲得しなければならない。A株企業の香港上場案件も含まれている。

「香港に戻って会議を開き、1日ほど滞在したらまた出張に出かける」と別の投資銀行関係者は話す。「飛行機や高速鉄道に乗ることが日常生活になった。市場が活発化しており、仕事のペースはパンデミック前の2018年から2019年に戻ったようだ」。

香港取引所(HKEX)のIPOデータも市場の活況を裏付けている。公開データによると、6月15日までにHKEXには30社がIPOを実施。さらに、A株上場企業の食品醤油メーカー海天味業、工業企業三花智能、および2つの医療企業が現在公募中――これら4社を加えると、HKEXの調達総額は1000億香港ドルに達する見込みで、前年同期比5倍以上増加となる。これにより、HKEXは6年ぶりに再び世界のIPO調達額ランキング首位に返り咲いた。

農銀国際キャピタルマーケッツ責任者卞京氏は、今回の香港IPOブームは2021年下半期以降で最も好条件なウィンドウ期間だと指摘する。

彼によれば、今回香港上場を目指す企業はいずれも優良銘柄であり、寧徳時代、恒瑞医薬、海天味業といった業界リーダーも含まれる。彼が接触した複数の主権基金や海外の大手長期運用ファンドはすでに香港市場に再び流入し、活発化している。また、中国本土の大手企業の香港上場を両地域の規制当局が支援し、上場届出手続きの迅速化なども相まって、香港資本市場が活性化しているという。

中国本土企業の香港IPO加速:1週間で522億香港ドル調達、200社以上が列をなす

「全体的に見て、香港市場は確かに非常に活発になっています」と、UBSグローバル投資銀行部中国区責任者の朱正芹氏は述べる。今年5月第3週、彼女のチームは寧徳時代を含む4件の案件を完了し、調達額は80億米ドル(約627億香港ドル)を超えた。そのうち3件は香港市場に関連する案件で、寧徳時代と恒瑞医薬のIPO、Bilibiliの再調達が含まれ、最後の案件は6.9億米ドルを調達した。

当該週は香港IPO市場の小さなピークでもあった。公開データによると、その週に3社の中国本土企業が香港でIPOを実施。寧徳時代は410億香港ドル以上、恒瑞医薬は98.9億香港ドルを調達。もう1社Mirxes覓瑞は1.67億米ドルを調達した。合計で香港IPO市場の週間調達額は66.57億米ドル(約522.52億香港ドル)となった。

これはつまり、香港IPO市場が2024年の年間調達総額829億香港ドルの63%を、わずか7日間で達成したことになる。

朱正芹氏は、過去2年と比較して、現在の香港市場は明らかに活発化していると感じている。昨年9月以降、一時的に市場が活発化したもののすぐに沈静化したが、今年1月以降、DeepSeekの話題性を受けて市場は持続的に上昇。米中貿易摩擦の影響でわずか1~2週間だけ下振れたものの、すぐ回復したと彼女は観察している。

ハンセン指数の推移も同様である。ハンセン指数は今年1月13日の18,800ポイントから上昇し、3月19日に2年ぶりの高値24,770ポイントを記録。その後一度2万ポイントを割り込んだものの、6月11日の終値では再び24,000ポイントを超えた。

卞京氏や朱正芹氏を含む複数の中環投資銀行関係者は、この市場の熱狂がしばらく続くと考えている。多くの中国本土企業もこのトレンドを認識しており、一部はすでに香港IPOのスケジュールを加速させ始めている。

艾徳金融グローバルキャピタルマーケッツ主管の林子龍氏は、「大多数の発行体は香港市場が『完全に回復した兆候』を見ている」と語る。心理面での姿勢もより積極的になっている。

以前なら、ほとんどのIPO案件は投資銀行が主体的に進める必要があった。しかし「今では発行体自らが積極的に推進している」と彼は言う。これは内地の発行体が市場の回復を確信し、香港上場の実現可能性が高まったと判断しているためだ。

香港取引所のデータによると、4月と5月にはそれぞれ37社、42社が上場申請を提出。それ以前の1月、2月、3月はそれぞれ29社、11社、13社だった。これらの数字も、香港上場を目指す企業が増え続けていることを示している。6月に入ってまだ2週間も経たないが、6月11日時点で既に14社が申請済みである。

香港取引所公式サイトによると、6月13日時点で211社が上場待ち行列に並んでおり、すでに上場したのは30社。

通常、香港取引所の年間IPO上場数は100数社程度。2018年のピーク時でも218社であった。つまり、今年の香港IPO市場は、関連規制当局の審査ペース次第では「上場渋滞」が発生する可能性がある。

大人は選ばない:政策の恩恵期を捉え、A株+H株の両方を狙う

「今、発行体にとって香港上場はもはや選択肢ではない」と朱正芹氏は語る。数年前までは、中国本土企業は国内上場、米国上場、香港上場のいずれを選ぶかを真剣に検討していたが、今では香港のチャンスも必ず考慮するようになっている。

これは、香港市場が後続の再調達の容易さ、経営陣の株式報酬処分の柔軟性など、発行体にとって利便性が高まったためだ。

卞京氏は、発行体が現在香港市場を選んでいる大きな理由として、「2021年下半期以降で最も良いウィンドウ期間」であり、同時に「政策の恩恵を受けられる時期」である点を挙げる。

昨年、中国証券監督管理委員会(CSRC)は「香港との協力5カ条」を発表し、「内地の業界リーダー企業の香港上場を支援する」と明言。A株企業の香港上場も推進している。

艾徳金融グループの林子龍氏は、その実感がより強い。彼とチームは2年前からすでに中国本土企業の香港上場案件を蓄積しており、A株企業の香港上場案件も含まれていた。だが当時は市場環境が不透明で、A株企業と香港上場について話しても、ほとんど前向きな反応は得られなかった。

ある香港のIPO案件を担当する投資銀行関係者は、「去年、A株企業の経営陣と香港上場について話したところ、『詐欺師』扱いされたこともあった」と語る。A株と比べて、過去の香港市場は流動性や評価面で問題視されていたからだ。

また、発行体にとっては、予測可能な上場スケジュールや費用も重要な検討材料だ。それ以前、A株企業の香港上場スケジュールは不明確で、発行体や投資銀行双方にとって頭痛の種だった。通常、順調に進めば、上場申請提出から上場まで6〜9か月、あるいは12か月かかる。

しかし「926政策」以降、状況が変わっていった。(注:9月26日、中国共産党中央政治局会議が開かれ、「資本市場の活性化」が強調された)。この時、香港市場とA株市場はともに急騰した。最も有名な例は9月17日、A株上場企業Midea Group(美的集団)が香港で無事上場し、300億香港ドル以上を調達。その後のパフォーマンスも良好で、初日の上昇率は一時17%に達した。

林子龍氏は、「私たちが接触したA株発行体は、他の地域の企業と比べて政策に対して非常に敏感だ」と語る。美的集団の成功を見て、A株企業の香港上場を支援する新政のシグナルが明確になり、実現可能性が高まったと判断。以降、議論の焦点はほぼ「評価額」に集中するようになった。

その後、寧徳時代の香港上場審査スピードアップなども続き、内地企業は政策の方向性をより明確に認識するようになった。

複数の中環投資銀行関係者が一致して指摘するのは、今後しばらくの間、香港市場の活況はA株企業の香港上場案件を中心に展開され、これが調達市場を主導するだろうということだ。

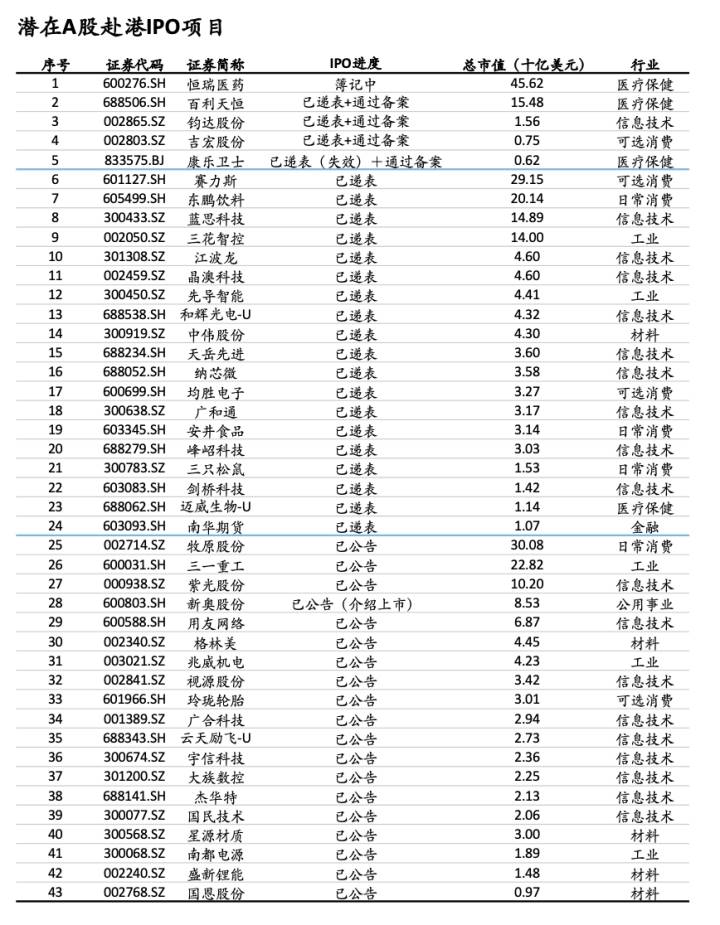

これは理解しやすい。今回の香港上場を目指すA株企業は、多くが優良銘柄で、時価総額が10億米ドルを超え、一部は50億米ドル近くに達する。5月20日時点のデータによると、公式に香港上場を表明したA株企業の一覧は以下の通り(画像提供:UBS)。

「この政策ウィンドウを必ずつかむべきだ」と林子龍氏。彼が出会った多くの中国本土発行体の考えはまさにこれだ。彼によれば、彼らの心構えは大きく変わり、上場への意欲が高まっている。彼らは「今の恩恵期に香港上場で資金調達を行い、まず前進すべきだ。調達した資金は自社株買いや海外事業展開に使える」と考えている。

卞京氏は、今回の中国企業の香港上場ラッシュには、中国企業の「海外進出ブーム」も背景にあると指摘。彼の知る限り、多くの香港上場を目指す中国企業が、強い海外展開やグローバルな産業配置のニーズを持っている。

ある中堅証券会社の責任者は、「A株企業の香港上場審査は、新規上場や米国上場よりも明らかに早い」と観察する。これは、現在香港上場を目指すA株企業が、いずれも国内の業界トップ企業であり、すでにA株に上場しているため、必要な資料や審査プロセスが比較的簡単だからかもしれない。

もちろん、香港市場の流動性が高まってきたことも、発行体にとって魅力的な要因だ。公開データによると、2025年1〜5月のHKEX平均日間取引高は2423億香港ドルで、前年同期の1102億香港ドルと比べ120%増加した。

以前のA株企業の南下上場とは異なり、流動性だけでなく、香港市場の評価水準も変化しつつある。ハンセン指数は24,000ポイントを超えるまで上昇し、A株とH株の価格差が徐々に縮小。場合によっては「H株がA株を上回る逆転現象」さえ起きている。

寧徳時代の場合、5月20日に263香港ドルで上場(A株比約7%割安)。だが初日は12%以上高値で始まり、一時18%超の上昇を見せ、終値は306.20香港ドル(当日A株価格263.00元比、小幅なプレミアム)。これはA+H同時上場企業において珍しい現象だ。実際、その後も寧徳時代のH株はA株に対して小幅なプレミアムを維持している。

A+H同時上場企業100社以上の中で、このような現象はまれである。従来、A株企業のH株上場では、H株価格がA株に対して長期間割安となるのが一般的だった。公開データによれば、過去にプレミアムを記録したのはBYD(比亜迪)や招商銀行などごく少数の企業のみ。

中環のあるファンドマネージャーは、希少性に加えて、寧徳時代の香港上場における流通株式数の少なさ(注:寧徳時代のA株流通株は39億株、H株は1.56億株)も株価上昇の要因だと分析している。

中金公司経営委員会メンバー王曙光氏は、「中国の優良企業が香港上場後にA株価格を上回るプレミアムを得ることは、国際資金からの承認を意味する。将来的にはそれがA株市場にもフィードバックされ、評価が過小に抑えられているA株の優良企業にさらなる注目が集まるだろう」と語る。

ある中堅証券会社の責任者は、「可視化できる将来において、中国資産の上場先として他に選択肢はない。香港市場しかない」と指摘。地政学的リスクのため、米国や欧州上場はより慎重になるしかない。

もし選択を誤れば、最良の上場タイミングを逃す。クロスボーダーEC大手Sheinがその最良の例だ。

Sheinはかつて米国、英国、シンガポール上場を検討していたが、最近になって香港に上場申請を提出する計画に切り替えた。数年間にわたる迷走の結果、評価額は最高1000億米ドルから、現在は300億米ドル未満まで半減したと伝えられている。

寧徳時代が“悪い”先例を作った:投資銀行は激しく競争、儲からなくてもやる

A株企業の香港上場ブームがどのくらい続くかについて、王曙光氏は「A株企業の香港上場は長期的なトレンドとなり、しばらく続くだろう」と述べる。

公開データによると、今年明確に香港上場を表明したA株企業は約50社。6月13日時点で、すでに香港に上場したA株企業は寧徳時代、恒瑞医薬、吉宏股份を含む5社。海天味業と三花智能の2社は現在公募中だ。

朱正芹氏は、「A株上場企業の母集団は十分に大きく、現在香港上場を決めた企業だけでも、長期間にわたり市場を支えられる」と語る。

彼女はまた、今回の香港IPOブームがすべてA株企業の南下IPOによって引き起こされたわけではないと指摘。昨年末に上場した毛戈平、今年初めに上場した蜜雪冰城、ブルク(Brukko)などの企業も市場で高い注目を集めたが、これらはいずれもA株企業ではなく、新規IPO案件だった。

卞京氏も、今回のブームはしばらく続くと考えている。現在、香港に上場申請を提出する企業のパイプラインは十分に充実している。農銀国際の場合、彼とチームが今年担当する案件のうち、9件はすでに申請済み、10件以上が近日中に申請予定、さらに10件以上が交渉中である。

同時に、卞京氏は多くの外資系長期ファンドや主権基金がすでに香港市場に再び流入しているとも述べる。

彼の観察によれば、ここ数ヶ月に上場したIPO案件の多くで、淡馬錫(Temasek)、GIC(シンガポール政府投資公社)、カナダの主権基金、マレーシアの主権基金、アブダビ、クウェート、サウジアラビアなど中東諸国の主権基金が、IPOのコア投資家(基盤投資者)として名を連ねている。実際には、非開示部分の機関投資家としても多くの外資系主権基金が注文を出しており、「こうしたIPOでファンドが安定したリターンを得られれば、彼らは香港市場に留まり続けるだろう」。

騰訊ニュース『潜望』が入手した情報によると、今回香港IPOに参加した主権基金には、前述のほか、カナダ、マレーシア、中東各国の基金が含まれており、過去数ヶ月間、積極的に注文を出している。彼らは「中国ブーム」のチャンスを掴み、逃したくないと考えている。

こうした海外大手ファンドが参加したIPOの多くは利益を上げている。EYのデータによると、過去半年間、約70%の香港IPO案件が初日で黒字を記録している。

こうした海外大手ファンドは、A株で評価が過小に抑えられた優良企業の香港上場に特に注目している。今後しばらくの間、A株企業の香港上場企業の90%以上が時価総額10億米ドルを超える見込みだ。現在申請中の企業の多くは、香港の大手投資銀行が主導している。

林子龍氏は、「時価総額10億米ドル規模のA株企業の香港上場ブームは来年まで続くだろう。その後は10億米ドル未満の企業が主流になる可能性がある」と見通す。これは彼の所属する艾徳金融や多くの中堅証券会社が注力している領域でもある。彼とチームが現在扱っているA+H案件は、いずれも10億米ドル以下の評価企業に集中している。

「表面的には活気に満ちているが、実際は大手投資銀行の話で、中小投資銀行にはほとんど関係がない」とある中堅投資銀行の責任者は嘆く。彼の手がけるIPO案件の多くは審査を通らず、大型A株企業の香港IPO案件には中小投資銀行はそもそも参入できない。彼の見解では、こうした大型案件が市場の資金の大半を吸収しており、中小案件の発行は依然として厳しい。

しかし、大手投資銀行の状況も外界が想像するほど楽ではない。複数の投資銀行関係者が明かすには、案件数は増えているが、IPO案件の利益は予想ほど伸びず、むしろ低下しているケースもあり、一部の大手投資銀行ですら損失を出すことがある。

「現在のA株企業の香港上場案件では、料金競争が激化している」と複数の関係者が指摘。料金がこれほど低くなっても、投資銀行はIPO案件の入札で激しく競争する。なぜなら、IPO案件は投資銀行にとって「顧客獲得の手段」であり、この案件を通じて発行体との関係を築き、その後の香港市場での再調達や経営陣の家内ファミリーオフィス(家办)業務など、投資銀行グループ全体にとって重要なビジネスにつながるからだ。IPOに積極的に参加しなければ、将来的な調達案件を逃すリスクがある。

最も極端なのは最近上場した寧徳時代で、固定アンダーライティング料が0.2%に設定された。多くの投資銀行関係者は、寧徳時代の上場が香港市場で「悪い先例」をつくったと考えており、現在のA株企業の香港上場案件の料金交渉では、これを基準にする傾向がある。

現在、多くのA株企業の香港IPO案件では、固定アンダーライティング料が1%未満となっており、一部の外資系投資銀行ですら0.4%の料率を提示している。これは従来のIPO案件の標準的な固定料率3〜5%を大きく下回る。香港の証券会系列の中資系投資銀行は、低い固定料率で案件を獲得することに慣れている。

投資銀行にとって、A株企業の香港上場は難易度や作業量が減ったわけではないが、手数料は大幅に削減されている。多くのIPO関係者は不満を漏らす。「A+H案件は以前よりずっと疲れるのに、収入は減っている。過去数年間、多くの中資系投資銀行の収益とボーナスは大幅に減少したが、それでもすぐに外資系に転職できない。外資系の給与は中資系よりはるかに高いとはいえ、案件が減ると即座に大量解雇されるため、生活の安定性に欠けるからだ」。

一方、中資系投資銀行、特に銀行系列の投資銀行は相対的に安定している。

卞京氏は、「ここ数ヶ月、市場が改善し案件が増えたことで、人員不足に対応するため、手数料体系も調整されつつある」と語る。彼の知る限り、いくつかのIPO案件では、保薦料などを含む報酬が以前よりも引き上げられている。

それ以前、市場が冷え込みIPO案件が少なかった時期、ある中資系投資銀行は保薦人の署名料を「価格破壊」し、約300万香港ドルまで下げた。最も極端なのは寧徳時代で、外資系投資銀行を含むすべての保薦人の報酬が一律30万米ドル(約235万香港ドル)に設定された。寧徳時代の保薦人はJPモルガン、バンク・オブ・アメリカ、中信建投国際など複数の投資銀行が務めた。

同時に、卞京氏によれば、現在少なくとも5つの香港中資系投資銀行がIPO案件の増加に伴い、新たな採用計画を打ち出している。「市場が回復すれば、収入も採用も、すべてが徐々に良い方向に向かっている」。

今後しばらくの間、香港の投資銀行関係者の暮らしはかなり楽になるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News