トレンドリサーチ:急騰前の今、なぜ我々はETHに注目するのか?

TechFlow厳選深潮セレクト

トレンドリサーチ:急騰前の今、なぜ我々はETHに注目するのか?

イーサリアムは依然としてオンチェーン金融において最も重要なインフラである。

昨日、ETHおよびそのエコシステムの主要銘柄が価格急騰に見舞われた。ETHは6.4%上昇し、当社の過去レポートで言及したUNIは24.4%、AAVEは13.1%、ENAは6.6%それぞれ上昇した。今回のトレンドリサーチでは理論と実践を統合し、1400ドルでのポジション構築から現在までETH関連銘柄への楽観と追加投資を行い、最近ではETHのコールオプションを購入した。これにより、ネットワーク内で最も早く明確にETHへの楽観姿勢を表明し、公開保有アドレスを明らかにした第二層投資機関となった。

現時点においても、我々がETHの根本的論理を支持する理由は以下の通りである。トランプ政権はステーブルコイン体制の構築を目指しており、ブロックチェーンの非中央集権性やオンチェーン特性などを活用して、他国のM2流動性を吸収し、米国債に対する需要を高めようとしている。このため、同政権は暗号資産に対するマクロ規制を緩和し、規制措置の実施を推進している。あらゆる側面から暗号資産を規範化することで、より多くの資金を受け入れる態勢を整えている。そして、ステーブルコインおよびオンチェーン金融(DeFi)にとって最重要な基盤となるのがイーサリアムである。ステーブルコインの流入やRWAの継続的な発展は、DeFiのさらなる繁栄を促進し、イーサリアムの消費量およびGAS収入の増加につながり、その時価総額を押し上げていくだろう。

一、持続的な楽観的な暗号資産規制

(一)暗号資産規制の理念転換

トランプ政権は暗号資産に友好的な政府である。2025年4月に就任したSEC委員長ジョン・アткиンズは、明確に暗号資産規制の転換を推進している。

1. 手続き簡素化に関する公式声明

執行よりもルールを優先:アткиンズ氏は前任者が「訴訟を通じてコンプライアンスを定義した」やり方を批判し、明確かつ予測可能なルールを策定することを強調し、業界の不確実性を低減させると述べた。

分類別監督枠組み:90日以内にトークン分類基準を公表し、コンプライアンスプロジェクト向けに「セーフハーバー制度」を設ける計画である。

2. 長期政策方向

オンチェーン証券の合法化:アткиンズ氏は2025年5月、「オンチェーン証券取引所への上場」の可能性を探求すると発表し、発行および取引プロセスの再構築を示唆した。

省庁間協力:CFTCやFTCとの協働により共同監督枠組みを構築し、管轄権の衝突を回避する計画である。

DeFiはアメリカの核心的価値観に合致しており、「革新免除(Innovation Exemption)」枠組みを導入する予定である。

(二)暗号資産規制法案の枠組みのさらなる整備と緩和

1、《CLARITY Act》

《CLARITY Act》は、3.3兆ドル規模のデジタル資産市場を効果的に監督するための構造的法的枠組みを設けることを目的としている。主な目標は二つある。第一に、資産の分類を明確にし、証券型トークン(SEC監督下)、商品型トークン(CFTC監督下)、許可型支払いステーブルコインに区分けすることで、長年議論されてきた「証券か商品か」という問題を解決すること。第二に、機関の監督を規範化し、デジタル資産を保管する金融機関に対して資本準備金および顧客資金の分別管理を義務付けることで、FTXのようなリスクを防止すること。この法案は2025年6月11日、賛成47票、反対6票で米下院委員会を通過し、次段階として下院金融サービス委員会に送付された。

この法案によれば、ビットコイン、イーサリアムなどの主流暗号通貨は商品型トークンに分類され、企業株式トークン(所有権・議決権・配当権を持つ)、債券型トークン(固定利回りの約束)、収益分配型DeFiガバナンストークン(プロジェクト運営者の継続的運営に依存するもの)は証券型トークンに分類される。これは従来の曖昧で執行不明確な状況を打破し、権利義務が明確になることで、DeFiプラットフォームの繁栄を促進する。

SOLのようなインフラ系メイントークンについても、商品と認定される可能性が高まっている。6月11日、SECは潜在的なSolana ETF発行者に対し、翌週内に改訂されたS-1フォームの提出を求めた。SECは提出後30日以内にフィードバックを行うという。これは規制当局が暗号商品の認定を緩和し、スピードアップしていることを示している。

2、《Genius Act》

《Genius Act》は、ステーブルコインの規制空白を埋め、米ドルの世界通貨的地位を強化し、米国債の需要不足問題を解決することを目的としている。これは連邦レベルで初めての包括的ステーブルコイン規制枠組みであり、発行主体の資格、準備金要件、運営基準を明確にする。ステーブルコインを米ドルと1:1で連動させるよう義務付け、米ドルがステーブルコインを通じてグローバルな暗号経済およびクロスボーダー決済領域に浸透することを促進し、国際金融におけるドルの主導的地位を固める。また、準備金規則(短期米国債または現金のみを準備資産とする)を強制することで、米国債市場に構造的な需要を創出し、米財政の圧力を緩和する。

過去数年間、USDTやUSDCといったステーブルコインは度々規制リスクや換金リスクを指摘され、10%以上のアンカー外れを引き起こしてきた。こうしたリスクが連邦規制下に組み込まれれば、ステーブルコインの安全性と信用力が大幅に向上するだろう。また、連邦立法の姿勢が明確になれば、より多くの発行者がステーブルコイン発行に参入し、暗号市場への資金流入が拡大する。スタンダードチャータード銀行は、法案成立後、2028年までにステーブルコインの規模が2兆ドルに達すると予測している。

3、暗号資産の発行・保管・取引における規制緩和の動き

SEC委員長アткиンズ氏は演説で、暗号資産の三つの主要分野――発行、保管、取引――においてより緩和的な規制を行う意向を示した。

発行面では、証券または投資契約に該当する暗号資産の発行に対して、明確かつ合理的なガイドラインを制定する。現時点でRegulation Aに基づいて証券を発行したのはわずか4件にとどまる。Regulation Aは米国証券取引委員会(SEC)が提唱する小規模プロジェクト向けの簡易発行免除制度であり、一定金額以下の発行者はこの制度を利用して株式や債券を発行できる。しかし、暗号資産発行における最大の政策障壁は、それが証券に該当するか、またどの種類の証券に該当するかが不明確なことにあるため、多くのプロジェクトが法律違反を恐れてこの制度を利用していない。アткиンズ氏は、SEC職員に対し、業務上のガイダンス、登録免除、セーフハーバー制度などを使って、米国内での暗号資産発行を円滑化するよう求めている。

保管面では、登録者が暗号資産の保管方法についてより大きな選択の自由を持つことを支援する。投資顧問やファンド会社は、現在のカストディアンよりも技術的に進んだセルフカストディ方式で暗号資産を保管できるようになる。これは伝統的カストディアンの情報化が遅れているため、ブロックチェーンのニーズに適応できていない歴史的背景によるものである。

取引面では、投資家がプラットフォーム上でより多様な資産を取引できることを支援する。取引所は証券資産だけでなく非証券資産の取引も可能とし、さらに他の金融商品の販売も提供できる。既に職員に対し、暗号資産が全国的な証券取引所に上場・取引されることを可能にするためのガイドラインや規則の検討を求めている。

4、DeFiへの「革新免除(Innovation Exemption)」導入の可能性

SEC委員長ポール・S・アткиンズ氏は2025年6月9日の『DeFiとアメリカの精神』ラウンドテーブル会議で、「DeFiの基本原則(経済的自由、私有財産権、仲介排除)はアメリカの核心的価値観と非常に一致しており、ブロックチェーン技術は革命的な革新である。SECはその発展を妨げるべきではない」と明言した。

SECは現在、DeFi向けの条件付き免除ルールを策定中であり、登録者・非登録者ともに迅速にオンチェーン製品・サービスを市場に投入できるようにする。この革新免除により、アメリカは「グローバル暗号キャピタル」となり、特定の条件を遵守する開発者、起業家、企業が米国でオンチェーン技術革新を行うことを奨励できる。

UNIはこれまでコンプライアンス問題に悩まされていたが、オンチェーン最大のDEXでありながら価格パフォーマンスは芳しくなかった。もし革新免除ルールが迅速に適用されれば、UNIは最初の恩恵を受ける可能性が高い。これがラウンドテーブル会議後に主要DeFiコインの価格が大幅に上昇した重要な理由の一つでもある。

5、イーサリアムETFのステーキング承認の期待

2025年5月29日、米証券取引委員会(SEC)企業金融局は声明を発表し、「ある種のプルーフ・オブ・ステーク(PoS)ブロックチェーンプロトコルにおけるステーキング活動は、証券取引には該当しない」と明確に述べた。『DeFiとアメリカの精神』ラウンドテーブル会議でのアткиンズ氏のスピーチでもさらに明確に、「マイナー」「バリデーター」「ステーキング・アズ・ア・サービス」プロバイダーとしてのプルーフ・オブ・ワーク(PoW)またはプルーフ・オブ・ステーク(PoS)ネットワークへの自発的参加は、連邦証券法の対象外である」とし、関連法規の制定を推進すると述べた。これは、特定条件下でイーサリアムのステーキング(ノードによる自己ステーキングおよびサービスプロバイダーを通じたステーキングを含む)が証券取引と見なされないことを意味し、すでに承認されているイーサリアムETFのステーキング実施の道を開くことになる。

SECがステーキング収益を含むイーサリアムETFの承認を行えば、機関投資家はETFを通じてETHのステーキング収益を得られるようになり、ETHは暗号業界の「債券」となる。巨額の従来型機関資金が合法的にETHに流入することになる。一方で大量のETHがステーキングによりロックされ、オンチェーン金融の非中央集権性とセキュリティがさらに強化される。他方で、コンプライアンス化されたオンチェーン収益がETH需要を大きく押し上げ、価格上昇を促進するだろう。

以上から明らかなように、トランプ政権は暗号資産および市場に対してより体系的で適応的な規制を進めている。規制は明確化・緩和傾向にあり、ブロックチェーン革新を奨励し、より多くの資金を暗号市場に取り込むことを目指している。

二、イーサリアムは依然としてオンチェーン金融の最重要インフラ

「DeFi」に関する声明および具体的法案の施行により、今後コンプライアンスの壁が打ち破られ、従来型資金の入り口が開かれる。数兆ドル規模の新規資金がステーブルコインの形でオンチェーン金融に流れ込むことになるだろう。そして、オンチェーン金融において最大かつ最も安全な「土壌」こそがイーサリアムである。

(一)イーサリアム財団が推進する「Defipunk」

イーサリアム財団の2030年計画では、「Defipunk」評価メカニズムの構築とDeFiプロジェクトの関連転換を推進することが明記されている。「Defipunk」の核心は、サイファーパンク(Cypherpunk)の原則に基づいたDeFiエコシステムの構築であり、技術的手法を通じてユーザーの自律性、プライバシー、検閲耐性を保障することを目的としている。

Defipunkの核心原則は以下の通りである。第一にセキュリティ:実戦で検証され、改ざん不能かつオープンソースの技術アーキテクチャを優先し、マルチシグや法的救済手段などに依存する中央集権的信任メカニズムを避ける。第二に金融主権:ユーザーが資産を完全に制御できるよう重視し、無許可のセルフカストディウォレットおよびオンチェーン取引を支援し、仲介者への依存を減らす。第三に「信頼よりも技術を優先」:ゼロナレッジ証明などの暗号学的ツールやスマートコントラクトを通じて信頼不要(trustless)を実現し、プライバシー保護を強化する。第四にオープンソースとコモディティ性:透明なコード開発を推進し、プロトコル間の相互運用性を確保、モジュール設計を奨励して革新を促進する。

イーサリアム財団はDeFiの発展に対して十分な期待を持っており、イーサリアムエコシステムもDeFi関連ビジネスを積極的に展開している。イーサリアムは次世代オンチェーン金融パラダイムを形成するための基盤的条件を備えている。

(二)ステーブルコインの発行および流通現状

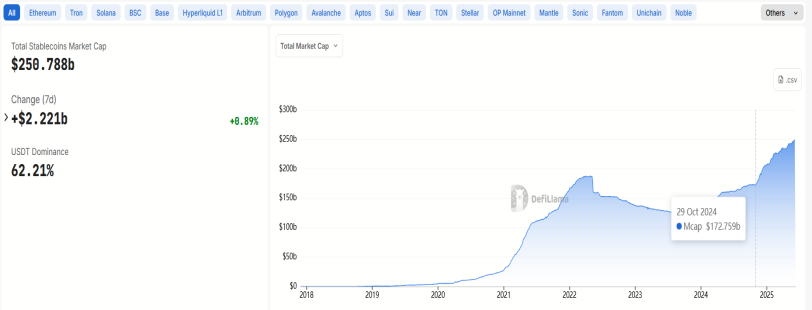

1、ステーブルコインの総量

トランプ政権発足以来、ステーブルコインの総量は約760億ドル増加し、7ヶ月間で40%以上成長した。この成長率は、2023年の市場回復期におけるステーブルコインの増加総量および伸び率を大きく上回っている。

2023年9月、ステーブルコインの総量はここ4年間で最低の約1237億ドルであったが、2024年11月には1737億ドルに達し、13ヶ月間で500億ドル増加し、約40%の成長を記録した。

2、ステーブルコインのブロックチェーン上での分布現状

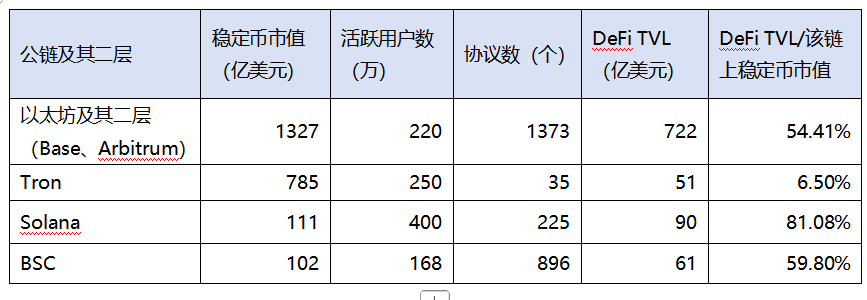

ステーブルコインの約50%がイーサリアム上で流通しており、TRON上では31%、Solana上では4.5%、BSC上では4%である。イーサリアムはステーブルコインの流動性の半分を占めている。

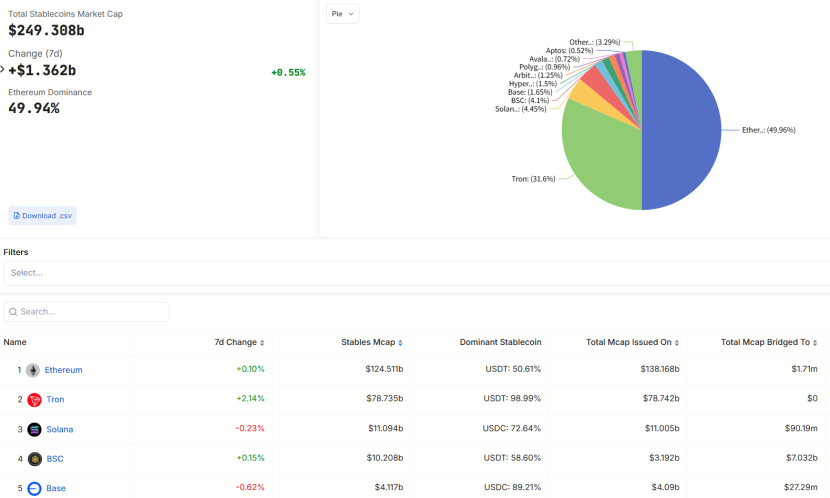

3、主要パブリックチェーンのエコシステム現状およびDeFiにおけるステーブルコイン

上図の比較から分かるように、イーサリアム上にはDeFiプロトコルに50%を超える資金が沈殿しており、最大規模のDeFi TVL(総価値預入)を有している。Tronは大量のステーブルコインを保有しているが、主に支払い用途に使われており、エコシステムプロトコルの数が少なく、DeFi TVL比率はわずか6.5%にとどまる。SolanaおよびBSCのDeFi TVL比率は高いものの、絶対規模が小さく、DeFi基盤整備の成熟度は一般的である。

以上のことから、ステーブルコイン法案が通過すれば、イーサリアムが最大の資金流入を受ける可能性が最も高い。

(二)新規ステーブルコインの流入先

現時点では、新規ステーブルコインは以下の4つの方向に流入すると考えられている。

1、より高い利回りを持つ暗号原生DeFi市場へ

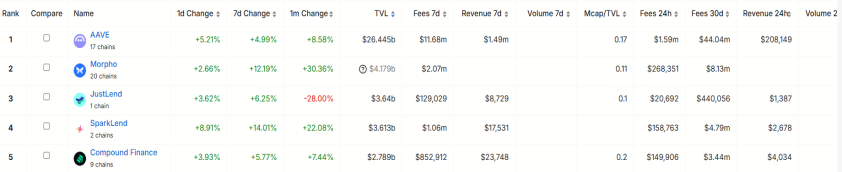

暗号市場の高ボラティリティにより、オンチェーンには伝統的金融市場よりもはるかに高い利回りかつアクセスしやすいDeFiプロトコルが多く存在する。新規ステーブルコインがオンチェーンに入れば、一部の資金は自然とよりスマートで効率的かつ高収益な投資機会を選択する。イーサリアムの高度な非中央集権性、安全性、規模の経済が、このような資金流入の最優先選択肢となるだろう。特に、最大のオンチェーンDEXであるUNI、最大の貸借プロトコルであるAAVEは見過ごせないブルーチップ銘柄であり、COMPなど良好な業務データを持つ小型DeFiプロトコルにも注目すべきである。

DEXの中では、UNIが現在明確な優位を占めており、TVLは51億ドル、7日間取引高は176億ドル、7日間手数料収入は1926万ドルで、TVLは他のDEXを大きく上回っている。

特にパンケーキ(Pancake)は、7日間取引高が334億ドル、7日間手数料収入が5681万ドルと突出している。その取引高はUNIを大きく上回っており、これは主にバイナンスアルファによる刷り取引(volume washing)の恩恵を受けている。

貸借分野では、AAVEが絶対的優位を占めており、TVLは264億ドル、7日間手数料は1168万ドル、7日間プロトコル収入は149万ドルである。他の貸借市場のTVLは50億ドル未満である。

2、米国コンプライアンス機関を中心としたRWA市場へ

多くの従来型資金はアルトコイン相場に深く関与せず、米国の金融革新を牽引するリーディング機関が構築するRWA市場に入る。例えば、ブラックロックがオンチェーンで発行したBUILDファンドなどがある。

BUIDLファンドは主に以下に投資している。現金:高流動性の現金または現金同等物で、ファンドの安定性と即時償還能力を確保。米国債:短期米国債を低リスク・高格付け資産として、安定した収益源を提供。リポ取引:通常、国債を担保とする短期貸借取引で、ファンドの流動性と収益を確保。これらの資産の組み合わせにより、BUIDLトークンの価値を安定(目標価格1ドル/トークン)させ、毎日蓄積される収益を投資家に分配し、毎月新たなトークン形式で支払う。ファンドはブラックロック金融管理会社が運営し、NYメロン銀行がカストディアン、代幣化プラットフォームはSecuritizeである。

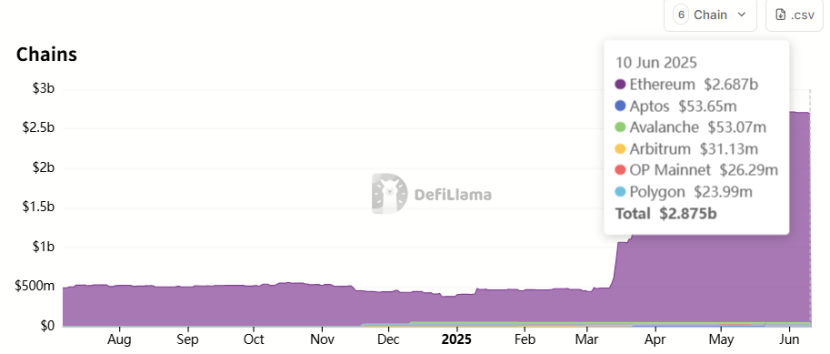

プラットフォームの管理TVLはここ3ヶ月で急速に成長し、2025年3月にはTVLが10億ドルを突破したばかりだが、現在は28.7億ドルに達し、187%の成長を記録している。うち26.87億ドルがイーサリアム上にあり、全体の93%を占める。

暗号原生プロジェクトもRWA市場に強い関心を寄せている。USDC発行元Circleは、米国収益トークン(USYC)発行元Hashnoteを買収し、RWA分野での事業的弱点を補った。

HashnoteはCumberland Labsが500万ドルを投資して育成したスタートアップで、米国債のトークン化商品に特化している。主力商品USYC(U.S. YieldCoin)は短期米国債に連動しており、買収時点での規模は13億ドルに達していた。CircleはUSYCをUSDCと深く連携させ、「現金+収益型資産」の閉ループを構築し、機関がオンチェーン担保および収益ツールの両方のニーズを満たせるようにする。

BUIDLおよびCircle以外にも、大規模なRWAプロジェクトにはENAおよびONDOがある。ENAは主に暗号トークン先物の資金調達レート裁定に使用されており、市場規模が取引規模に制限され、外部資金にとっては学習コストも高く、ここ半年あまり成長していない。ONDOは2025年初頭の6億ドルから13億ドルに達し、約116%成長した。安定コイン法案がまだ完全に通過していないにもかかわらず、債務のトークン化はすでに継続的に進行していることがわかる。また、ChainlinkもRWA分野で極めて重要であり、オフチェーン資産のオンチェーン化およびオンチェーンDeFiとの統合における最大のオラクルである。

3、従来金融の効率を改善する決済分野へ

従来の資金がステーブルコインとなりブロックチェーンに入る重要な用途の一つは、決済問題の解決である。例えば、従来のSWIFT決済システムを最適化し、取引効率を向上させる。JPモルガンのKinexysプラットフォーム(旧Onyx)は、卸売決済、クロスボーダー決済、為替取引、証券決済に特化している。マルチカレンシーのクロスボーダー決済をサポートし、仲介者および決済時間を削減。デジタル資産のトークン化機能を提供し、ステーブルコインおよびトークン化債券の決済シーンを探求している。Kinexysはイーサリアムの技術スタックに基づき、スマートコントラクトおよび分散台帳技術を利用している。現在、Kinexysの日次取引高は20億ドルを超えている。

4、一部の暗号原生の投機市場へ

少数の新規資金は急速に暗号原生のアルトコイン投機市場に流入する。

以上から、他のチェーンのエコシステムと比較して、イーサリアムおよびそのDeFiが新規ステーブルコインの最大の行き先であることがわかる。オンチェーンDeFiは2025年に新たな「DeFi Summer」を迎える可能性があり、ステーキングによるネットワークセキュリティの強化ニーズも高まる。また、6月10日のSECの「DeFi」声明は、ETHのETFステーキングの道を拓く可能性があり、将来承認されれば、ETHは暗号市場の「債券」となり、大規模な買いが発生するだろう。こうした一連の変化により、ETHは再び縮小状態(現在の年間インフレ率0.697%)に移行する可能性がある。

三、先物市場のポジションが過去最高、空売り気温は続くも現物ETFは純流入、オプションは看漲

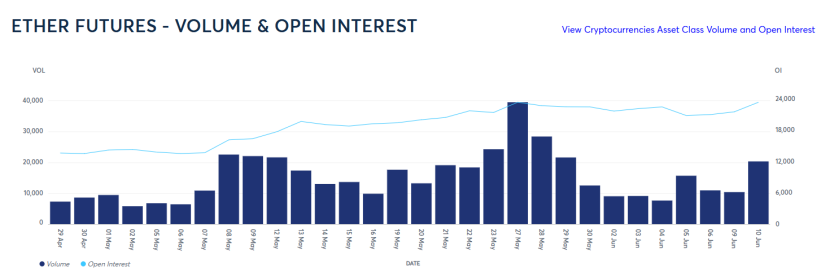

1、先物市場ポジションが過去最高、流動性が活発

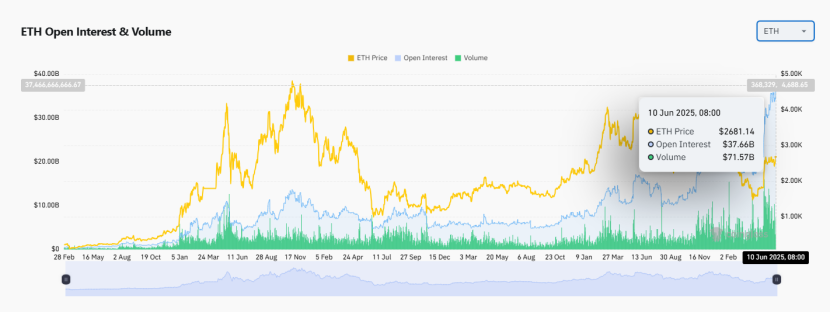

現在、ETHは最高値(ATH)まで約40%の上昇余地があるが、全ネットワークの先物市場ポジションは過去最高の370億ドルに達しており、流動性が非常に良好である。

2、市場感情のピークはまだ到来していない

一方で、現在の市場感情はピークに達しておらず、恐怖・貪欲指数は中立から貪欲に移行したばかりで、市場内の感情のピークはまだ来ていない。市場外からの新規資金もまだ流入を開始していない。

3、取引所の空売り参加者が増加

取引所の先物市場のロング・ショート比率を見ると、ロングとショートの保有人数比は継続的に低下しており、空売り参加者が増えている。同時に、保有ポジションは継続的に上昇しており、全体の空売りポジションも上昇している。ただし、ロング・ショート比率は依然として比較的均衡しており、資金レートも安定している。

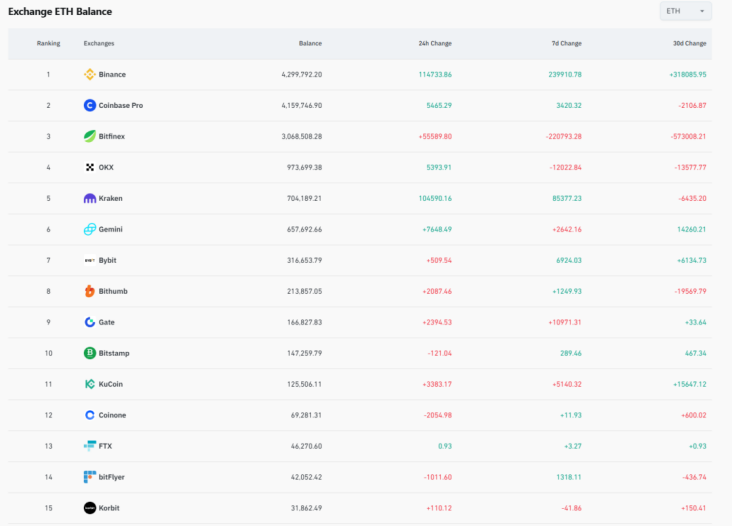

4、一部取引所でETH現物保有量が先物ポジションを下回る

4月に全ネットワークでトレンド反転レポートを発表した際、我々は一部取引所でETHの保有量が取引所の先物ポジション量を大きく下回っていることに気づいた。現在もこの状況は続いており、Bybit取引所のポジション量は144万枚、取引所ウォレット残高は31.6万枚で、残高の4.5倍である。Gate取引所はポジション量196万枚、ウォレット残高16.6万枚で、残高の11.8倍である。Bitget取引所はポジション量152万枚だが、取引所ウォレット残高は未公表である。

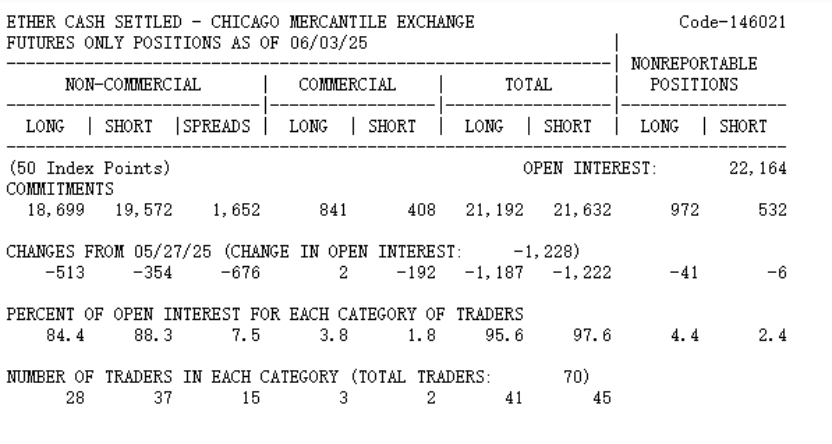

5、CME先物市場ポジションが過去最高

CMEのデータによると、現在CMEのETH取引量は過去最高に達していないが、未決済建玉(OI)は過去最高水準に近づいている。ロング・ショートの状況を見ると、非商業取引者のロング建玉は18,699枚、ショート建玉は19,572枚、純ポジションは873枚のショートであり、先物市場の投機家の空売り気温が優勢であることを示している。非商業取引者の空売りのうち30〜40%がヘッジを行っていると仮定すれば、裸の空売りは60〜70%であり、2750ドルの価格で計算すると、CME上での投機家の裸空売りポジションは約16~18億ドルと推定される。

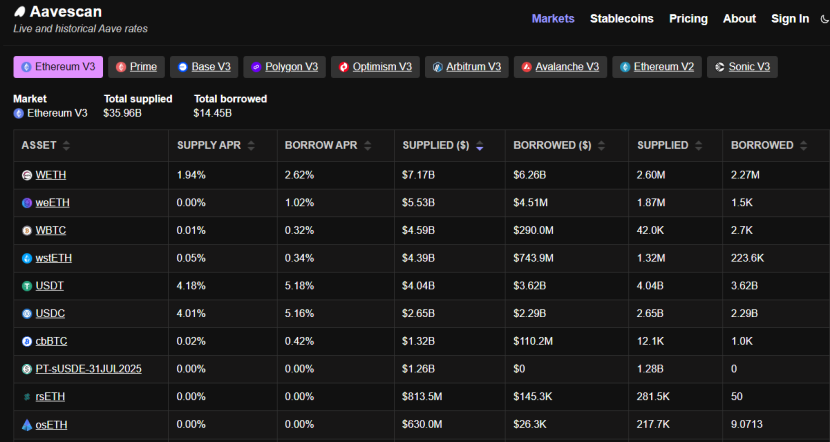

6、AAVEでETH 68億ドルが貸出

オンチェーン最大の貸借プロトコルAAVEのデータによると、現在オンチェーンで貸し出されたETHは約68億ドルである。市場常識から判断して、これら貸出の全額がヘッジされているとは限らず、多くはレバレッジ空売りに使われていると考えられる。我々は、この裸空売り額が10億ドル以上に達していると推測する。

7、現物ETFは純流入継続、オプション市場は看漲

先物派生商品のデータから、現在市場の空売り気温は依然として強く、数十億ドル規模の裸空売りが存在しているが、一方でオプション市場および現物市場では一定程度の看漲配置が見られる。

現物市場では、ETH ETFは以前の弱気状態を逆転し、直近15日間で継続的に純流入が続いている。6月10日には単日で1.25億ドルの純流入を記録し、6月累計で4.5億ドルの流入となった。うち、ブラックロックが3.6億ドルを購入しており、主力買い手として看漲姿勢を示している。

ブラックロックのETH現物ETF保有量の変化は以下の通りで、2025年5月以降、継続的に増加している。

ブラックロックは一部のBTC現物を売却し、ETH現物を購入している。

Deribitのデータによると、現在未決済オプションのうち、コールオプションの数量がプットオプションを大きく上回っている。6月20日までの満期オプションでは差は小さいが、6月20日以降の取引オプションではコールオプションが明確に多い。

清算監視によると、21億ドル相当のETH空売りが3000ドルで強制清算される見込みであり、市場はこれらの空売りを巻き込み、短期的にはETH価格を3000ドルまで押し上げる可能性がある。

8、イーサリアム金庫SBETが新たな需要を創出

暗号資産に友好的で規制が緩和された環境下で、米国株式市場では複数の企業がMSTRモデルを模倣し、BTC、ETH、SOLなどの主要トークンを基盤資産として購入している。

イーサリアム共同創設者でConsenSysの創業者兼CEOであるジョー・ルービン(Joe Lubin)氏は、SharpLink Gaming(株式コード:SBET)の取締役会会長に就任し、4.25億ドル規模のイーサリアム金庫戦略を率いると発表した。イーサリアム金庫はアクティブ型金庫であり、トークン価格上昇による利益に加えて、大部分のETHトークンをステーキングに活用し、ネットワークセキュリティの積極的参加者となる。投資家は少なくとも2%のステーキング収入を得ることができる。このモデルはETHに新たな需要をもたらす。

9、暗号企業の集中上場が継続的な資金関心を創出

ステーブルコインCircleは6月初めにナスダックに上場し、初日上昇率は200%を超えた。これにより市場資金が暗号関連株に高い関心を寄せている。複数の暗号企業がナスダック上場計画を明らかにしている。ピーター・ティールが投資する暗号資産取引所Bullish Global、老舗取引所Kraken、暗号資産管理会社Galaxy Digital、暗号資産カストディ・機関サービスプロバイダーBitgo、暗号採掘機器メーカーBgin Blockchainなど、上場計画を発表している企業も多く、一部はすでに上場申請を提出している。これらのプロジェクトが順次上場することで、継続的な資金関心が生まれ、より多くの資金が暗号資産に注目し、参加することになる。

以上から、ETHの先物市場ポジションは高水準にあり、資金は活発である。市場感情は上昇しているが、まだ貪欲の極値段階には至っていない。取引所の空売り参加者は増加しているが、顕著なロング・ショートの不均衡はまだ発生していない。ETH現物は継続的な流入段階にあり、オプション市場は看漲である。価格は重要なサポート・レジスタンス交換ゾーンを突破し、短期レジスタンスもさらに突破した。長期的に蓄積された空売りポジションは、上昇トレンドの継続をさらに押し上げる可能性がある。デジタル通貨規制の緩和、ステーブルコイン時価総額の徐々な増加、米国株式市場でのイーサリアム金庫戦略の成長、米国株式市場における暗号企業受け入れの高まりと相まって、ETHの中長期的な価格は14000ドルを突破する可能性がある。

四、まとめ

米国は暗号資産および市場に対する規制をさらに体系的・規範的・明確化を進め、暗号資産の発行・保管・取引手続きを簡素化し、ステーブルコインの発行を推進するとともに、DeFiやRWAなどの革新資産の開発を探求している。こうした一連の施策はすべて暗号資産規模の拡大につながる。イーサリアムは最も成熟したオンチェーン金融エコシステムを持ち、ステーブルコインのコンプライアンス化によってもたらされる資金を最も受け入れやすい基盤であり、その上に構築されたDeFiプロジェクトやRWAプロジェクトも恩恵を受け、長期的な発展が期待される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News