SEC「イノベーション・エクスエンプション」がDeFiのエンジンに点火:DeFiトッププレイヤーのTVLとトークン価格が織りなす氷と炎の歌

TechFlow厳選深潮セレクト

SEC「イノベーション・エクスエンプション」がDeFiのエンジンに点火:DeFiトッププレイヤーのTVLとトークン価格が織りなす氷と炎の歌

米国の規制の冬が静かに去りつつあるように見え、DeFi分野には「革新への免除」という曙光が差し込んでいる。

著者:Frank、PANews

米国の規制の冬も静かに終わりを迎えつつあるように見える。DeFi分野には「イノベーション・エクスエンプション(革新免除)」という一筋の光明が差し込んできた。6月9日にSEC幹部から発せられた前向きなシグナルは、DeFiプラットフォームがより好意的な発展環境を迎える可能性を示唆している。

しかし、こうした政策的追い風の中、DeFi市場内部では興味深い光景が広がっている。一方ではAaveを代表とする主要プロトコルのTVLが連日最高値を更新し、ファンダメンタルズも堅調である。他方で、多くのトップクラスDeFiプロトコルのTVLは伸び悩んでおり、トークン価格も年初水準に届いていない。市場における「価値発見」の道のりは依然として長いようだ。ここ数日でDeFiトークンは急速な反発を見せているが、これは単なる短期的なマーケットセンチメントの変化なのか、それとも本質的な価値基盤によるものなのか。PANewsはDeFi主要プレイヤーの最新動向とデータパフォーマンスに注目し、その機会と課題を分析する。

SECが前向きなシグナル:DeFi規制に「イノベーション・エクスエンプション」の枠組みが登場

米証券取引委員会(SEC)は最近、DeFiに対する規制姿勢で明確な前向きなシグナルを発している。6月9日に開催された「DeFiとアメリカの精神」暗号資産ラウンドテーブル会議において、SEC委員長のPaul Atkins氏は、DeFiの基本理念が米国の経済的自由や私有財産権といった核心的価値観と一致すると指摘。また、暗号資産のセルフホスティング(自己管理)を支持し、ブロックチェーン技術が仲介なしの金融取引を実現している点を強調。そのような革新をSECが妨げるべきではないと述べた。

さらにAtkins委員長は、スタッフに対しDeFiプラットフォーム向けの「イノベーション・エクスエンプション(革新免除)」政策枠組みの策定を指示したことを初めて明言した。この枠組みは、「迅速にSEC管轄下および非管轄の実体がオンチェーン製品やサービスを市場に投入できるようにすること」を目的としている。また、自己管理型またはプライバシー重視のソフトウェアを開発する者が、コードの公開のみを理由に連邦証券法上の責任を問われることはないとも明言。さらに、SEC企業金融局がPoWマイニングおよびPoSステーキング自体は証券取引には該当しないと明確化したことも言及した。

SECの暗号資産タスクフォース責任者であるHester Peirce委員も支持を表明し、他人がコードを利用したからといってその作成者に責任を問うべきではないと強調。ただし、中央集権的実体が「分散化」というラベルを利用して規制回避を行うことについては警告を発している。

共和党系委員がより親和的な暗号資産政策を推進する中、これらの発言は市場にとって大きな好材料と受け止められ、一時的にDeFiトークン価格が急騰した。もし「イノベーション・エクスエンプション」が実際に導入されれば、米国におけるDeFiプロジェクトの発展に向け、より緩やかで明確な規制環境が整うだろう。

データ振り返り:TVLの伸び悩み、トークンは強力なリバウンド

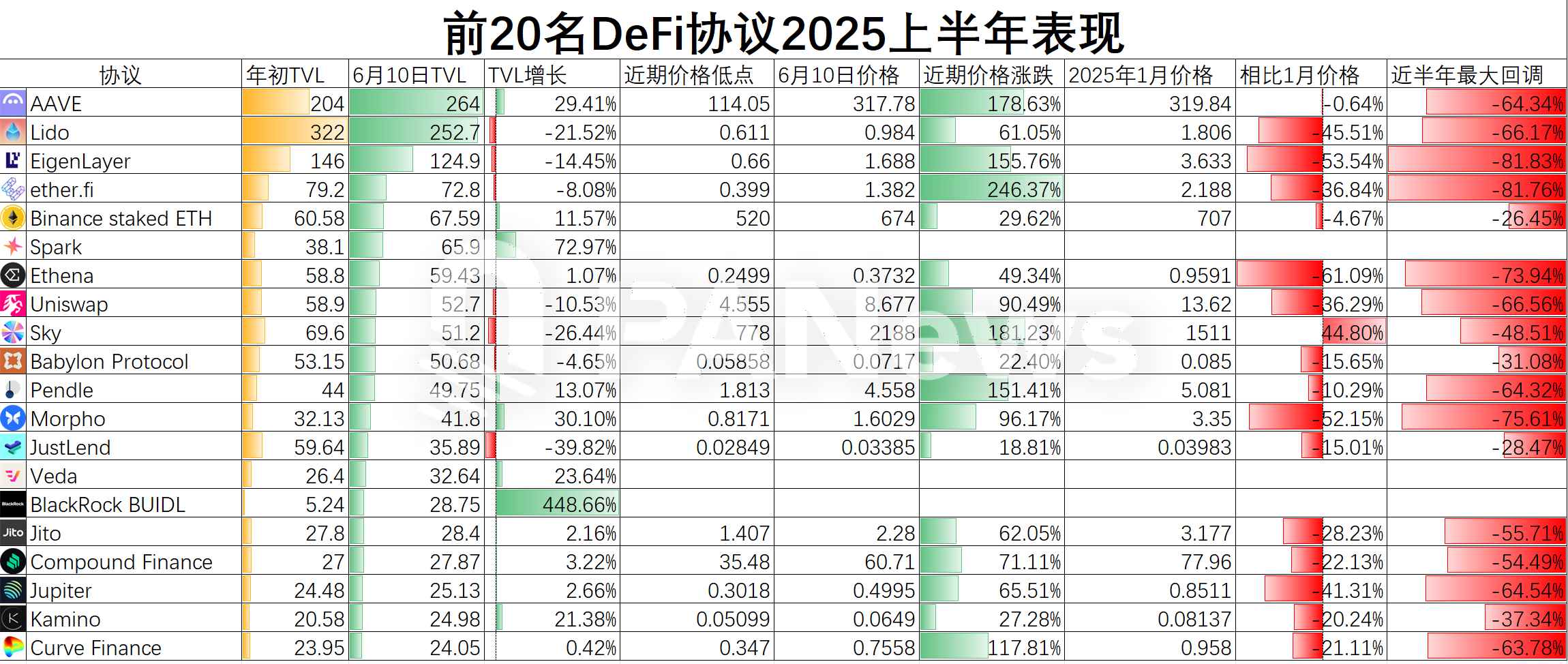

規制緩和の発表後、低迷していたDeFi関連トークンは全面高となった。特にAave、LDO、UNI、COMPなどの主要プロジェクトでは20%~40%の大幅上昇が見られた。だがこれは単なるニュースドリブンの一時的現象なのか、それともDeFi業界の自然な成長の結果なのか。PANewsは上位20件のDeFiプロトコルについて過去半年間のデータを再検証した。

全体として、上位20のDeFiプロトコルは2025年前半においてTVLの顕著な成長は見られず、7つのプロトコルではむしろTVLが減少した。増加したプロトコルのうち5つは5%以下の伸びにとどまり、実質的には横ばい状態だった。最も速く成長したのはブラックロックが提供するBUIDLだが、これは従来のDeFiプロトコルとは異なり、厳密にはRWA(リアルワールドアセット)に分類される。その他ではAaveが際立っており、TVLが260億ドルを超え歴史的高値を記録。前半期だけで60億ドル以上増加した。Sky系のSparkも72.97%の成長を遂げた。

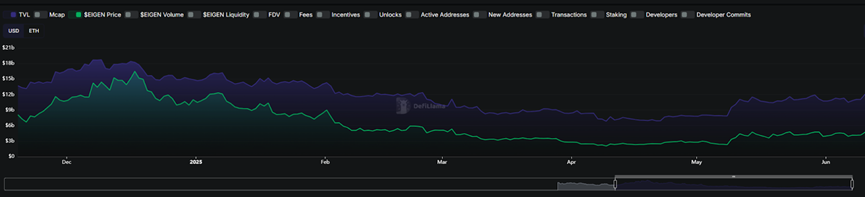

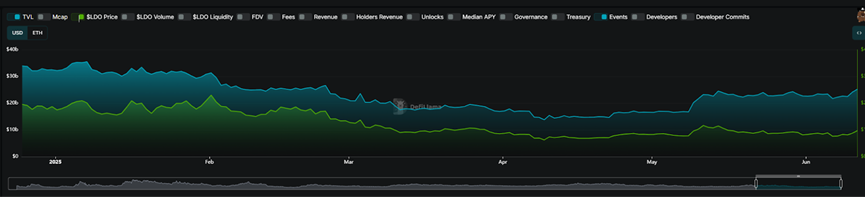

一方、今年の安定通貨分野で継続的な成長を遂げたトロン(TRON)エコシステムにおいても、その中心的DeFiプロトコルであるJustLendのTVLは前半期に39.82%減少し、上位プロトコルの中で最大の落ち込みとなった。また、市場の注目度が高いSky、Lido、EigenLayer、Uniswapなどもそれぞれ程度の差はあるもののTVLが低下している。

トークン価格はこうした下落傾向をさらに拡大しているように見える。上位20のDeFiプロトコルのトークン価格は2025年前半に平均して最大57%の下落を記録。最近の市場回復により大きく反発したにもかかわらず、大多数のプロトコルのトークン価格は依然として2025年1月1日の水準に戻っていない。その中で、SKYのガバナンストークンMKRだけが1月1日比で44.8%上昇し、AAVEはかろうじて1月1日と同水準まで戻った。全体として、これらのトークンは1月1日比で平均24%下落している。

とはいえ、これらのDeFiプロジェクトのトークンは総じて大幅なリバウンドを果たしており、最安値からの平均反発率は約95.59%に達した。ether.fi、Sky、Aave、EigenLayer、Pendleなどは150%以上の反発を記録した。価格チャートを見ると、これらのトークンの底値は多くが4月7日に集中しており、暗号資産市場全体の流れと一致している。ただし、他のタイプのトークンと比べて反発力は明らかに強い。しかしながら、価格のリバウンドや過去半年の全体トレンドのいずれから見ても、トークン価格の動きと各DeFiプロトコルのTVLのパフォーマンスとの間に直接的な相関関係は見られない。

Aaveは着実に前進、Uniはアップグレード、Skyは変貌、EigenLayerは再浮上

こうしたプロジェクトの中でも、特に注目すべきパフォーマンスを示したDeFiプロジェクトがある。

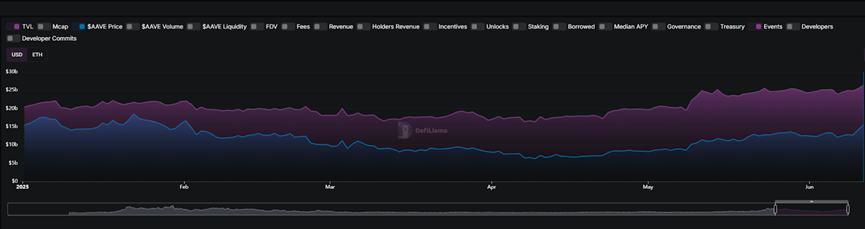

Aave:DeFiプロトコルの大手として、2025年前半のデータは非常に亮眼であり、複数回にわたり歴史的高値を更新した。また、Aptos、Soneiumなど複数のパブリックチェーンへの展開を進め、現在は18のチェーンをサポートしている。さらにAAVEトークン価格を押し上げるため、Aaveコミュニティは「Aavenomics」と名付けた提案を発表。これには毎週100万ドル規模のトークン買い取り、ならびにAaveとネイティブ安定通貨GHOの収益再分配が含まれており、Anti-GHO報酬の80%がAaveステーキング保有者に分配されることになっている。

金利面ではAaveの貸借金利は決して高いわけではないが、流動性の深さが厚く、これが多くの大口投資家の支持を得ている要因となっている。6月10日には、トランプ一族が支援するWorld Liberty FinancialがAaveから750万ドル相当のUSDTを借り入れた。総合的に見ると、2025年前半、Aaveはファンダメンタルズ(TVLなど)と市場パフォーマンスの両面で上昇トレンドを維持しており、依然としてDeFiプロトコル発展の模範的存在といえる。

Uniswap:Uniswapは2025年に正式にV4バージョンをローンチ。技術的にはhooksやsingletonメカニズムなどを導入し、柔軟なカスタムロジックを可能にするとともに、ガス代を大幅に削減した。また、Unichainの導入も、UniswapのDeFiエコシステム内での競争力をさらに高めた。

前半期のUniswapのTVLは減少したものの、詳細に見るとこれは主にイーサリアム価格の下落によるものであり、ETHのステーキング量自体は1月と比較して増加している。また、Unichainは導入後急速に一定の市場を獲得。現在Uniswap上においてTVL第2位のチェーンとなっており、6月11日時点で約5.46億ドルのTVLを記録している。

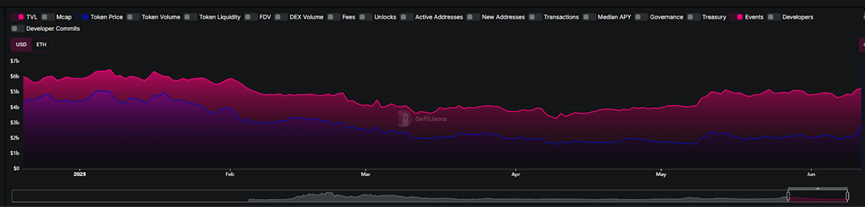

Sky :2024年にMakerDAOからSkyへとブランド刷新を果たしたSkyは、全面的なブランドアップグレードを開始した。アップグレード後、SkyのTVLは下落傾向にあるが、エコシステム内のもう一つのプロトコルSparkがRWA分野で新たな可能性を示しており、両プロトコルの合算TVLは110億ドルを超え、全体で上位3位圏に入る規模となった。また、そのトークンMKRの価格も2025年は好調で、最低約800ドルから2,100ドルまで上昇し、170%以上の上昇を記録した。ただし、MakerDAOのアップグレード計画「終局の戦い(Endgame Plan)」は、ガバナンス構造、トークンエコノミクス、製品ポートフォリオに至るまで複雑な再編を伴っており、市場がこれをシンプルに理解するのは難しく、情報伝達の面で不利となっている。

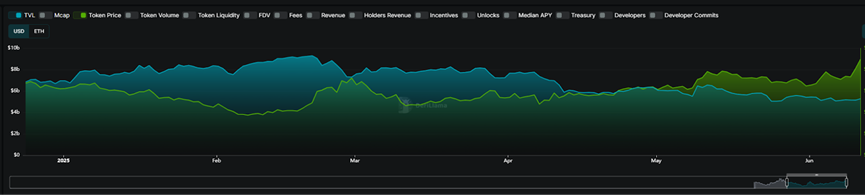

EigenLayer :EigenLayerは「リステーキング(restaking)」という新しいコンセプトを創出した。導入以来、TVLは爆発的な成長を遂げ、124億ドルに達し、現在はDeFiプロトコルで第3位となっている。2024年にリステーキングのブームが一段落した後はTVLも一時下落したが、2025年4月以降、明確に新たな成長フェーズに入った。わずか2ヶ月弱で70億ドルから124億ドルへと77%の増加を記録した。概念的な熱狂が去った今、リステーキングの真の価値が再評価され始めているのかもしれない。

Lido :流動性ステーキング分野の大手として、stETHによって市場をリードしてきたLidoは、2024年にTVLが近400億ドルに達するほどの規模を誇った。しかし2024年下半期以降、イーサリアムL2の急速な成長に伴い、ほぼすべて(99%以上)がイーサリアムメインネットに集中しているLidoは勢いを失い、TVLも徐々に減少した。最近のリバウンドにおいてもそのパフォーマンスは控えめで、最安値からの6月10日時点での最大上昇率は61%にとどまり、上位20のDeFiトークン平均を大きく下回った。現在でもLidoのTVL総額はAaveに次いで第2位を維持しており、規模メリットは依然存在する。しかし、いかに早くより多様な市場に対応できるかが、今後のリードを維持するための最重要課題となるだろう。

SECの規制方針転換は、間違いなく米国DeFi市場に強力な励みを与えた。プロジェクト側が長年抱えてきた規制の不透明性が緩和され、Uniswapのフィー・スイッチのような未解決のイノベーションもようやく実装される可能性が出てきた。データが示すトレンドもまた深い考察を促す。イーサリアムが依然TVLの主要な担い手ではあるが、DeFiの発展モメンタムはますます独立性を増しており、基礎となるパブリックチェーンの価値を逆に支え始めている。BitwiseのアナリストDanny Nelsonが指摘するように、「DeFiエコシステムはETH価格上昇のエンジンになりつつある」のである。今後、規制の明確化は、より低いリスク許容度を持つ伝統的金融資本をDeFi領域へ引き込むだろう。貴重な新規資金の流入が期待される。同時に、ブラックロックのような大手が独自のDeFi商品を投入する試みは、より広範な融合の未来を予兆させる一方で、インクリメンタル市場の競争がさらに激化することも意味している。こうした規制緩和によって始まった「終局の戦い」は、DeFiが成熟し、伝統的金融と深く融合する新たな出発点となるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News