上場企業が追随して仮想通貨を購入する場合の潜在的リターンとリスクとは?

TechFlow厳選深潮セレクト

上場企業が追随して仮想通貨を購入する場合の潜在的リターンとリスクとは?

主要トークンのプレミアムバブルと、マイナー資産の価値トラップ。

撰文:kushagra

编译:Luffy,Foresight News

毎日、新たな暗号資産財務戦略ツールが登場している。本稿では、企業の財務戦略としてのビットコインのパフォーマンスと、プライベート・インベストメント・イン・パブリック・エクイティ(以下、PIPE)に基づく暗号資産戦略の主要なトレンドを分析する。

各地域でそれぞれ独自の「ビットコイン」戦略が展開されているが、懸念されるのは同様の戦略を採用しうる「テールアセット(後塵に属する資産)」である。ビットコインは優れた準備資産だが、もし自分が推奨するL1やL2であった場合どうだろうか?これは全く意味をなさない。第50番目のzkEVM対応L2チェーンの限界購入者は誰になるというのか?加えて、テールアセットには流動性が極めて低い問題があり、帳簿上の含み益が実際に実現可能かどうかは疑問視される。読者の皆さま、どうか慎重に行動していただきたい。

仕組み

このような財務戦略ツールを構築する主な方法は3つある:

-

事業転換:破綻寸前の企業が暗号資産金融サービス会社へと移行し、ステーキング(例:Solana)などの暗号資産戦略を実行する;

-

買収・再編:非上場企業をナスダック/ニューヨーク証券取引所に上場している中小規模の企業に統合する;

-

SPAC合併:特別目的買収会社(SPAC)を通じた合併により、事業内容および財務戦略を再設計する。

どの手法を採用しても、すべての戦略はPIPEおよびコンバーチブルボンドによる資金調達を必要とする。以下はPIPEの典型的な手順である:

-

ターゲットとなる空殻企業を特定:通常はSPACツールまたはナスダック・NYSEに上場している失敗した中小型企業

-

当該企業と協力し、ビットコインまたはその他の暗号資産の準備を構築

-

投資銀行に対して、以下の2種類の金融商品の発行/構築を依頼:i)従来型PIPE、ii)コンバーチブル債

-

従来型PIPE:適格投資家に対し、普通株式または優先株式を固定価格(通常は割引価格)で直接販売

-

コンバーチブル債:一定期間後、あるいは特定条件を満たした場合に発行企業の普通株に転換可能な債券または優先株を発行。通常、下振れリスクへのヘッジ機能を持ちつつ、上昇局面でのリターンを部分的に制限する形態となる。

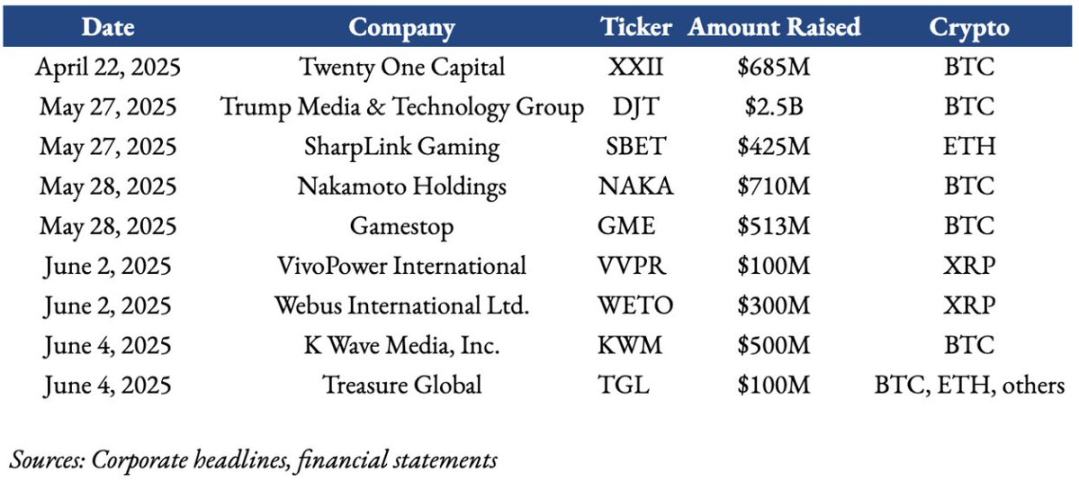

一例として、トランプ・メディア・アンド・テクノロジー・グループ(DJT)は以下の構造を採用している:

-

約5600万株(1株あたり25.72米ドル)を売却し、14億4000万米ドルを調達;

-

2028年満期のゼロクーポン上級担保コンバーチブル債を10億米ドル発行(転換価格は1株あたり34.72米ドル);

-

これは株式希薄化と上級コンバーチブル債務を組み合わせた混合構造であり、PIPEとコンバーチブル債の特徴を兼ね備えている。

注意点として、他の資金調達手段と比べてPIPEはSECの規制が比較的緩やかである一方、既存株主の持分希薄化を引き起こす可能性がある。これらの株式には登録権が付帯しており、企業はSECに登録申告書を提出し、ロックアップ期間後にPIPE投資家が一般市場で株式を再販売できるようにしなければならない。

投資家のフレームワーク

ここで読者は「なぜ投資家がこうした発行に参加するのか?」と疑問に思うかもしれない。その理由は以下の3点に要約できる:

-

チームの知的資産:会長または核心チームの業界内での影響力が極めて重要である。例えば、イーサリアム共同創設者であるジョー・ルビンが提唱するETH戦略は、「マイクロストラテジーのイーサ版」と容易に類比される。MSTR(マイクロストラテジー)の成功を目の当たりにした投資家たちは、ConsenSysがイーサリアムエコシステムの発展において常に中心的な存在であるというジョーの地位から、ETH戦略への参加を躊躇しない。

-

資産の質:準備資産の選定が極めて重要である。今後、時価総額上位50位以内のトークンといったテールアセットが中小企業の財務戦略に次々と取り入れられる波が予想されるが、これらの戦略はビットコインよりも高い変動性を持つため、リスクも高くなる。

-

暗号資産プレミアム:こうしたPIPEツールが大規模な資金を調達できる理由は、「ビットコインやイーサリアムの企業戦略的価値が一夜にして3〜4倍に跳ね上がった」からではなく、伝統的なヘッジファンドや暗号ネイティブ系機関が、現在存在する一次市場/二次市場間の裁定取引機会を逃すまい(FOMO)と駆けつけているためである。確かに、ステーキングや貸出によってリターンやレバレッジを得ることは可能だが、それが純資産価値の3倍ものプレミアムを正当化できるかといえば、おそらく否であろう。

ここ2ヶ月間における企業の暗号財務戦略取引の概要

これまでに最も物議を醸した財務戦略取引はトランプ・メディア社のケースである。これにより、「戦略的ビットコイン(またはデジタル資産)保有」に対する疑問が噴出している――潜在的な利益相反をどう扱うべきか?少なくとも短期的には、Microstrategy(MSTR)やMetaplanet(3350.T)の事例に触発され、個人・機関投資家双方がこうした資金調達によって中短期的な高リターンを期待している。

MSTRは当初、ビットコインを価値保存手段およびインフレ対策として位置づけていたが、今日の暗号PIPE戦略はステーキングやレンディングを通じてより積極的な運用と収益創出を目指している。個人投資家による暗号PIPEへの需要は狂熱的ですらあり、こうした取引が発表されると株価が初動で2〜10倍に跳ね上がることさえ珍しくない。

企業の暗号財務戦略パフォーマンス

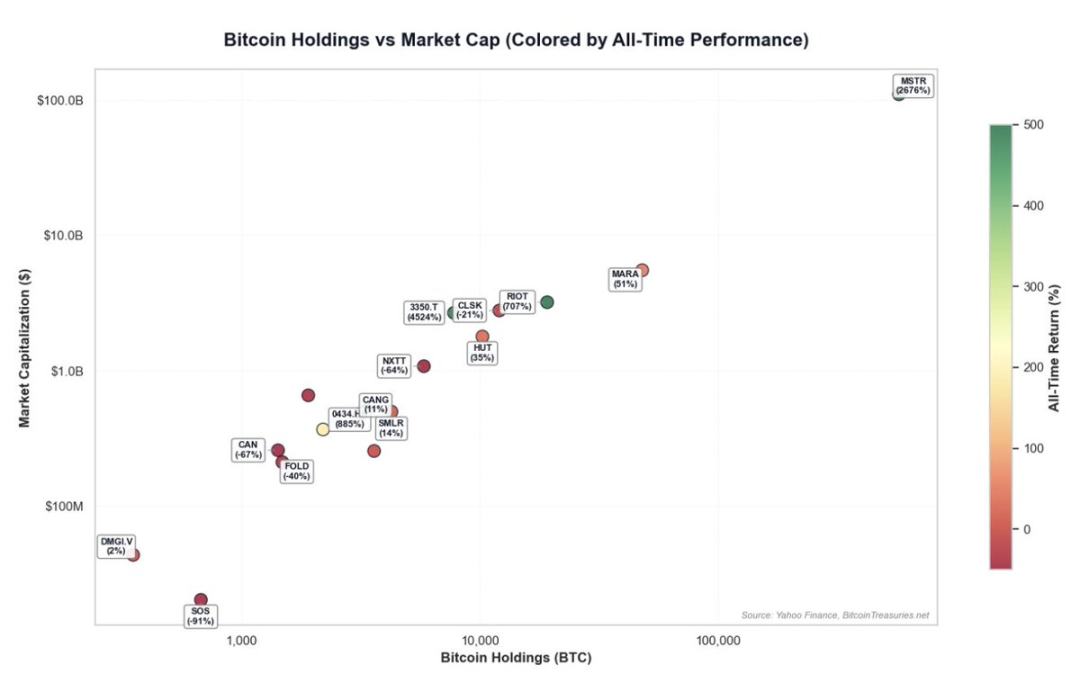

過去の実績が将来を保証するわけではないが、ビットコイン戦略については豊富なデータが存在する。以下は純粋にビットコインを財務戦略に採用した企業のパフォーマンス分析であり、上場企業17社を対象とした:

リストには、ビットコイン保有量が企業時価総額の30%以上かつ300BTC以上を保有する17社を選出

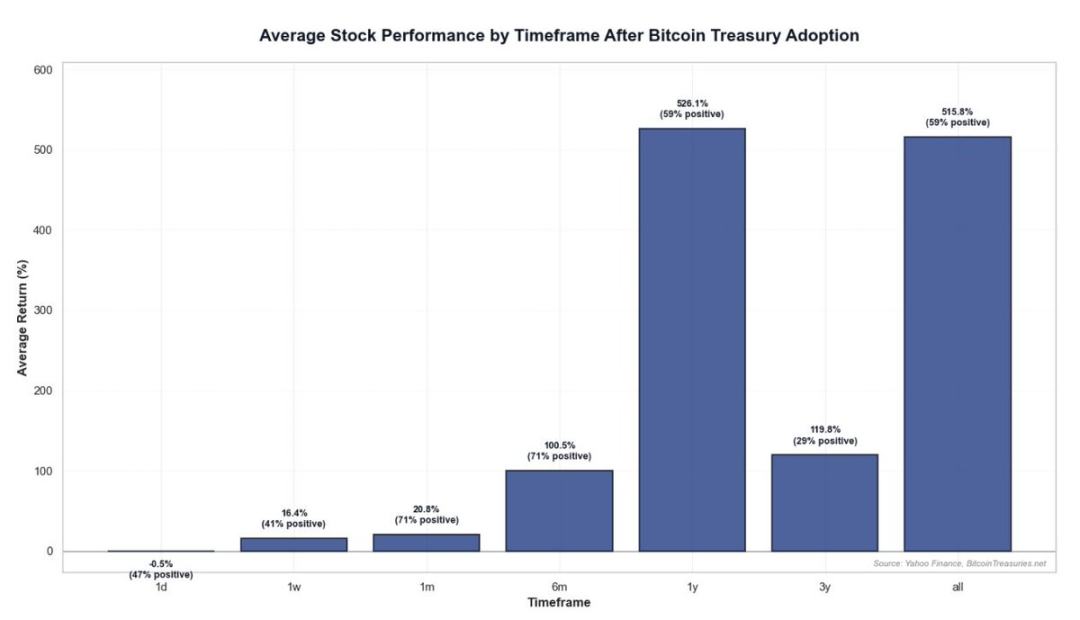

現時点でこの戦略で最も成功した企業はマイクロストラテジーであり、企業向けビットコイン戦略のパイオニア的存在である。しかし、ビットコインETFや新たな財務戦略の登場により、「ビットコイン/時価総額」に対するプレミアムは徐々に縮小していく可能性がある。短期的には、ビットコイン財務戦略の発表は短期乃至長期リターンの可能性を高める傾向にある。リターンは大きくばらつき、異なる期間でも結果は異なる。しかし、時間の経過とともにパフォーマンスは低下する傾向にある:

-

1年平均リターン:526%(59%の企業が黒字);

-

3年平均リターン:119%(13.64%の企業のみ黒字);

-

歴史的平均リターン:515%(59%の企業が黒字)。

注記:中央値リターンは平均値より著しく低く、極端な値が全体の平均を押し上げていることを示している。2020〜2025年の期間、ビットコインは大多数の資産クラスをアウトパフォームしており、これが企業リターンの主な原動力となっている。

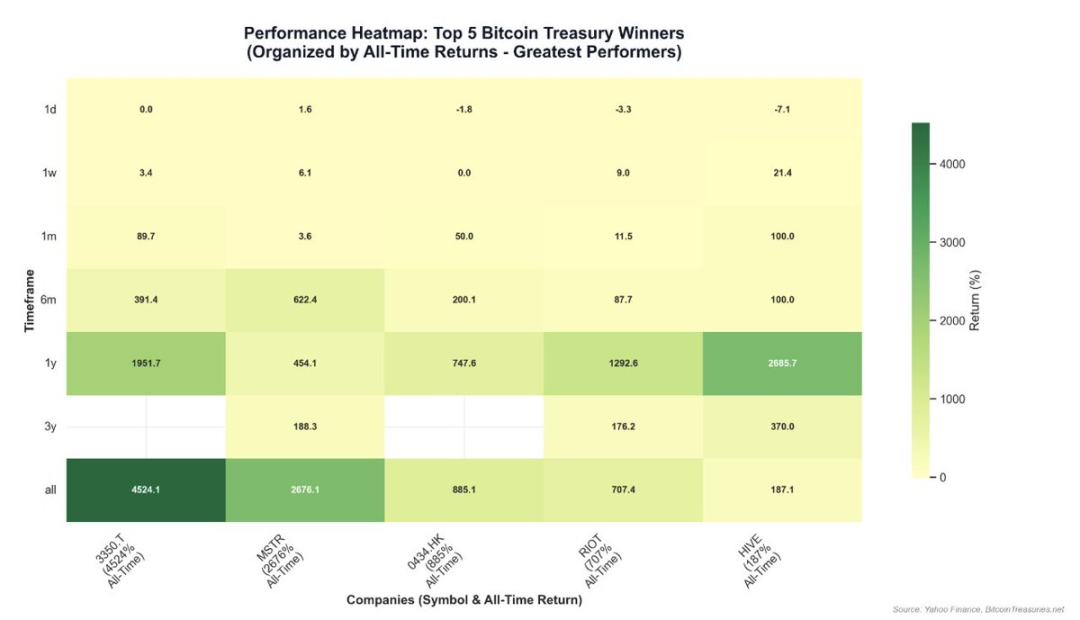

ビットコイン戦略のパフォーマンスヒートマップ

-

成功事例:強固なコミュニティ共識を持ち、「1株あたりのビットコイン保有量」を向上させ、金融工学的機会を創出できた企業が優れた成果を挙げている。

-

失敗事例:SOS Limited(元暗号マイニング企業でその後コモディティ取引へ転換)のように、主力事業に問題を抱え、ビットコイン戦略の実行も不十分だった企業はパフォーマンスが低迷した。つまり、「純粋なビットコイン戦略」を採用する企業の方が、「少量だけ保有」する企業よりも市場からの評価が高いことがわかる。

-

リスク警告:ビットコイン関連企業は極端な変動性と下落リスクに直面する可能性があるが、企業の純資産価値(NAV)が時価総額を上回る状況になれば、逆転のチャンスも生まれうる。ただし、破綻寸前の企業にとって、バランスシート上にわずかにビットコインを保有するだけでは、衰退を食い止めることはできない。

結論

安定通貨専業企業CircleのIPO成功を契機に、株式市場と暗号資産市場の融合は加速している。今後さらに多くの高品質な暗号資産企業が上場するとともに、多様な暗号戦略ツールが登場すると予想される。最近の市場における暗号戦略への熱意を踏まえると、投資家は以下のフレームワークで機会を捉えることができる:チームの影響力、資産の質、暗号プレミアムの持続性、そして個別プロジェクトの深い分析である。

しかし、時価総額トップ20圏外のトークンを戦略に含む場合は、極めて慎重になるべきである。こうしたトークンはビットコインのような硬資産的属性を持たず、持続的な純買い需要にも欠けることが多い。構造的に見て、投資家は明確に理解しておく必要がある:1)当該企業が推進している基盤事業戦略とは何か、2)取引の資金構成(負債、コンバーチブル債、PIPE)、3)1株あたりの純資産価値(NAV)である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News