「ステーブルコイン初の上場企業」の創業者:7年前、私はどのようにしてステーブルコインに全力投資したのか

TechFlow厳選深潮セレクト

「ステーブルコイン初の上場企業」の創業者:7年前、私はどのようにしてステーブルコインに全力投資したのか

ステーブルコインこそが真正のピアツーピア電子現金システムであり、ビットコインではない。

筆者:律動 BlockBeats

世界第2位のステーブルコイン大手Circleがニューヨーク証券取引所に上場し、取引を開始した。これは2021年に米国最大の暗号資産取引所Coinbaseが上場して以来、暗号資産業界から生まれた2番目のネイティブな米国株式上場企業である。4年前、Coinbaseの上場はビットコインの絶頂期を迎えた瞬間だったが、4年後の今、ちょうど一巡した牛と熊のサイクルのタイミングで、Circleの上場により暗号資産の新たな物語――ステーブルコインが注目されている。

簡単に言えば、ステーブルコインとは米ドルのトークン化であり、価値は米ドルに連動している。つまり1トークン=1ドルである。

今年に入ってから、ステーブルコインおよびその背後にあるRWA(リアルワールドアセット、現実世界の資産をブロックチェーンに連結)という概念は、過去とは明らかに異なった様相を見せている。米国のステーブルコイン政策や中国・香港のステーブルコイン政策の好材料に加え、ベアリングス社をはじめとするウォール街の大物たちによるRWAプロジェクトへの関心、そして伝統的な富裕層が次々とステーブルコイン市場に参入する状況もあり、RWAとステーブルコインの話題は急速にメインストリームへと広がった。当初あまり注目されていなかったCircleも、ベアリングスやキャシー・ウッド(Cathie Wood)らがIPOの割当を争って購入したことで、IPO時の評価額は54億ドルから現在の約70億ドルまで引き上げられた。

ビットコインのホワイトペーパーでは、「ピアツーピアの電子マネーシステム」と定義されている。しかし今日のビットコインはすでに金融商品となっており、誰もそれを支払いに使わない。唯一「ピアツーピアの電子マネーシステム」として実際に機能しているのは、今やステーブルコインだけだ。これこそがステーブルコインの真の可能性なのである。

そしてJeremy Allaire氏、Circleの創業者は、7年前からすでにこの未来を見通していたのである。

以下は、律動BlockBeatsがJeremy氏の自述を整理したものである。

Web 1.0時代の「シャベルを売る者」

1990年、私はインターネットに触れた。私を本当に惹きつけたのは、オープンネットワーク、分散型システム、非中央集権的アーキテクチャ、オープンプロトコル、そしてオープンソースソフトウェアの力だった。これらを私はよく「インターネットのDNA」と呼んでいる。

当時、私はソ連崩壊の過程にも注目しており、このような構造的変革に深く衝撃を受けつつ、技術研究にも没頭するようになった。ますます確信するようになったのは、「インターネットは世界を変える」ということだった。

1994年、初のグラフィカルWebブラウザ技術が登場した。私はすぐに気づいた。ようやくコンテンツやアプリケーションなどをWebページ上で表示できるソフトウェアができたのだ。これにより、「Webをアプリケーションプラットフォームとする」概念が生まれたのである。

そこで私は兄と仲間たちと共にAllaire社を設立し、ColdFusionをリリースした。これは最初の商用Webプログラミング言語だった。

当時はPerlがあり、Webサーバー上でC言語を使って動的ページを作る人もいたが、ColdFusionはWebアプリケーション開発を本当に簡単かつ使いやすくした。アイデアと約千ドルさえあれば、誰でもインタラクティブなWebアプリを作れるようになったのだ。

1995年当時、これは大きな飛躍だった。Webサイト、EC、オンラインコンテンツの台頭とともに、我々はその波に乗ることができた。Allaireは一連の開発ツールを提供し、世界中で数百万の開発者が私たちのソフトウェアを使っていた。

市場が成熟するにつれ、1999年初頭に当社は成功裏に上場した。

当時としてはやや「異端」だったのは、利益を出して上場したことだ。インターネットバブル期には、ほとんどの企業が赤字のまま上場していたが、我々はまさにWeb 1.0時代の「シャベルを売る者」として、業界全体に基礎ツールを提供していた。

上場後、Macromedia社と合併した。同社もまた、インターネットとコンテンツ開発ツールの大手であった。合併後、私は新会社のCTOとなり、Flashの展開を推進した。当時Flashは非常に強力なソフトウェアで、Web上のマルチメディア表現やインタラクション体験をより複雑なものにした。

「ソファの政治経済学者」が堕ちた暗号のうさぎ穴

私がインターネットに興味を持った原点に戻ると、元々は国際政治経済を研究しており、さまざまな経済体制や政治制度の比較、特に国際経済システムといったマクロなテーマに関心があった。その後、インターネットに魅了され、オープンネットワークがもたらす情報伝達やソフトウェア配信の変化に強く惹かれたのである。

Macromedia時代、実は2002年3月(2022年ではなく、2002年である)に、Flash Playerにシームレスな動画再生機能を搭載した。これにより、インターネット上での動画視聴がどこでも可能になった。

初めて、誰もが簡単に動画をブラウザに埋め込めるようになった。YouTubeの爆発的成長も、この技術の上に成り立っている。初期のYouTubeは、まさにFlash Playerを基盤としていた。

その後、私はBrightcoveという会社を再び立ち上げた。その理念もまた、インターネットの根本的な特徴――オープンネットワーク、オープンプロトコル、分散型システムに基づいていた。

当時の私の考えはこうだった。「どんな企業やメディア組織でも、直接インターネット上で動画やテレビコンテンツを配信できるようにできないだろうか?」2004年のことだ。まだブロードバンドやWi-Fiが本格化し始めたばかりで、スマートフォンもない時代だったが、人々はすでに「接続されたデバイス」の未来について語り始めていた。

はっきり見えていたのは、多数の接続デバイス、Wi-Fi、モバイルブロードバンドが登場し、動画配信が完全に解放される未来だった。

そこで我々はオンライン動画配信システム――「オンラインテレビプラットフォーム」とも言えるものを構築した。

これはインターネットの能力を拡張する試みだった。Web 1.0の時代に夢見たことが、Web 2.0時代にようやく実現したのであり、Brightcoveのビジネスも成功し、最終的に2012年初頭に上場を果たした。

なぜCircleを設立したのか?

2008年の金融危機は、私の学生時代からの思索を再燃させた。私は「ソファの政治経済学者」になり、貨幣の本質、中央銀行、国際通貨制度、準備金制度などに関する資料を貪るように読んだ。「いったい何が起こっているのか?」と問いながら、「もっと良い貨幣制度はないのか?」「より良い国際金融システムを構築する方法はないのか?」と考え続けた。

もちろん、翌朝起きて「グローバル通貨システムを破壊する会社を創るぞ!」と決意するような話ではない。2009~2010年当時、そうしたことを実現する現実的な道筋は存在しなかった。ただひたすら学び続けていただけだ。

だが2012年、Brightcoveの上場直後に私は暗号資産に出会い、それ以来、完全にそのうさぎ穴に落ちてしまった。

Brightcove時代のJeremy Allaire

私はもともと技術と製品開発出身であり、技術の観点からこの分野に入ったとき、衝撃的なものを見た。これは真の技術的突破だったのだ。

いくつかのコンピュータサイエンス上の難問が解決され、その解決策は非常に強力だった。初めて自分のノートパソコンでビットコインのブロックチェーンを同期し、ピアツーピアの取引を完了した瞬間――オープンプロトコルのみでインターネット上を完全に依存した取引だ。その瞬間は、Mosaicブラウザで初めてWebページを開いた時と同じくらいの感覚だった。「天、これがまさに欠けていたインターネットのインフラだ!」と心底思った。

その後、共同創業者とともにさらに深く研究を進め、当時の技術コミュニティで多くの人々が議論していたことに触れた。

ビットコイン以外にも、このようなネットワーク上で他の種類のデジタル資産を発行できるのか?今なら「トークン」または「デジタルアセット」と呼ぶものだ。私は以前仮想マシンやプログラミング言語の開発に携わっていたこともあり、自然と議論に参加した。

どうすればこれらのデジタル資産に「プログラム可能」な性質を持たせられるか?

どうすれば「プログラム可能なマネー」を実現できるか?

どうやってスマートコントラクトを構築するか?

当時はまだナプキンに書いたような構想で、一部のホワイトペーパーが登場し始めたばかりだったが、我々はこれらが必ず実現すると確信していた。時間の問題にすぎない。

そこで、これらのすべてのアイデアと、もう一つの問題を結びつけた。「より安全で、より開放的な金融システムをどう構築するか?」という問いだ。これらの思考が交差し、私の頭の中では唯一の執念となった。ほぼ狂おしいほど夢中になり、最終的にCircleの設立を決めた。

私たちの出発点は、「お金」に対してHTTPのようなプロトコルを作ることはできないか?「米ドル用のインターネットオープンプロトコル」を構築できるか?という問いだった。そのプロトコルはオープンで、プログラム可能であり……。

これが10年前の私たちのビジョンであり、今やそれは現実となり、暗号資産分野における真の「キラー・アプリケーション」となっている。この体系の構築には長い時間がかかったが、今や相当な規模に達しており、依然として初期段階ではあるものの。

USDCの台頭

2018年春、暗号市場は大幅な調整を迎え、業界全体が深刻な冬の時代に入った。ほとんどすべての市場が大きく下落した。当時、収益と利益を生んでいた私たちの製品群は、多くがギリギリの黒字維持か、赤字に転じ、資金は極めて急速に枯渇していた。

2019年、その冬の最深部に差し掛かり、資金調達は異常に困難になっていた。同時に、運営コストは暴走し、現金はほとんど尽きかけていた。何もしなければ、破産は避けられなかった。

ちょうどその時期、2018年10月に正式にUSDCをリリースした。

賭け

2019年、DeFiプロトコルが大規模にUSDCを採用し始め、市場は初期のPMF(Product-Market Fit)を見せ始めた。当時市場は依然として激しく変動していたが、技術的にはイーサリアムがこれらのユースケースを支えるのに十分成熟していた。MetaMaskやその他の関連製品もあり、開発者はようやく本格的にこれらのツールを使い始められた。

取引量はまだ小さかったが、開発者コミュニティのUSDCに対する受け入れは非常に高かった。そのことに気づき、これがまさに当社の初期ビジョンであり、私たちの核となるもの、真にやりたいことだと認識した。

そこで短期間で、3つの事業を売却した。Poloniex取引所、Circle TradeのOTC事業、小口投資家向けのCircle Invest製品を売却し、さらに支払いアプリも閉鎖・清算した。

これらの資産売却により緊急資金を確保し、会社を完全に再編成した。一部の従業員は売却先の事業に移り、会社全体が大胆な改革を遂げた。

2019年秋、再び破産の瀬戸際に立たされていたが、一方でUSDCは市場で初期の生命力を見せ始めていた。そこで我々は決定した。USDCに全力で賭ける。すべての力を集中し、それを中心にプラットフォームを構築し、広範な普及を推進する。

これは文字通り「会社を賭ける」決断だった。当時USDC自体はまだ収益を生んでおらず、会社全体としてもほとんど収益がなかった。しかし私は強く信じていた。安定通貨の時代は到来しており、これらは最終的にグローバル金融システムの中心的構成要素になると。そして、安定通貨こそがインターネット時代に最も適した通貨アーキテクチャだと。

我々は正しい製品を持っており、粘り強く取り組めば、正しい道を見つけ、価値あるものを生み出せるはずだと。だから全力で推進した。

これがUSDCの発展における最初の真の重大な試練だった。それまでも多くの困難に直面してきたが、この瞬間は会社の存亡がかかっていた。USDCには初期の成長勢いがあったが、まだ大規模な企業を支えるには足りなかった。

会社のすべてのリソースをUSDCに集中し、すべての資金をそこに賭けた。はっきり覚えているが、2020年1月に正式にこの戦略を発表した。Circleの公式ホームページのトップページを完全に刷新し、「安定通貨は国際金融システムの未来」という巨大な看板広告に変えた。操作ボタンは一つだけ、「USDCを取得」。それ以外のすべての機能を削除した。

そして2020年3月10日、Circleプラットフォームのアップグレードを発表。USDCのアカウントシステムを全面的に改善し、一連の新APIをリリースした。これにより、開発者は銀行やデビットカードなどの支払いシステムをシームレスに統合でき、USDCの入金・出金が容易になった。プラットフォーム全体がUSDCを中心に構築された。

そしてわずか3日後の3月13日、世界的なパンデミックによりロックダウンが始まった。面白いことに、正式リリース前の2020年2月から、すでにUSDCの利用は増加していた。アジア市場のユーザーがパンデミックの深刻さを早期に認識し、先手を打って行動を始めたためだと私は考えている。

その時期、非常に複雑な現象が重なり合った。多くの人々が自国の金融システムへの不信から、資金をデジタルドルに移した。一方、各国政府は大規模な緊急経済対策を相次いで打ち出し、流動性を市場に注入しようとした。これは「大恐慌」を防ぐためだった。

結果として、世界中で高度に調整された超緩和政策が行われ、大量の資金が市場に流入した。人々は政府から支給された補助金を受け取り、家で「このお金をどう使うか?」と考え始めた。

その時期、社会全体のデジタル化が突然加速するという大きな転換点も訪れた。

メタバースという概念もその時期から流行り始め、人々は一夜にして「オンライン化」した。あらゆるデジタル製品が爆発的な成長を遂げた。Zoom(当時の代表企業)、在宅フィットネスPeloton、EC、オンライン小売、デジタル決済、オンラインマーケットプレイス――ほぼすべてのデジタル産業が、その期間に5年分の成長を圧縮して達成した。

同時に、ブロックチェーン技術の採用とデジタル資産市場も爆発的成長期に入った。

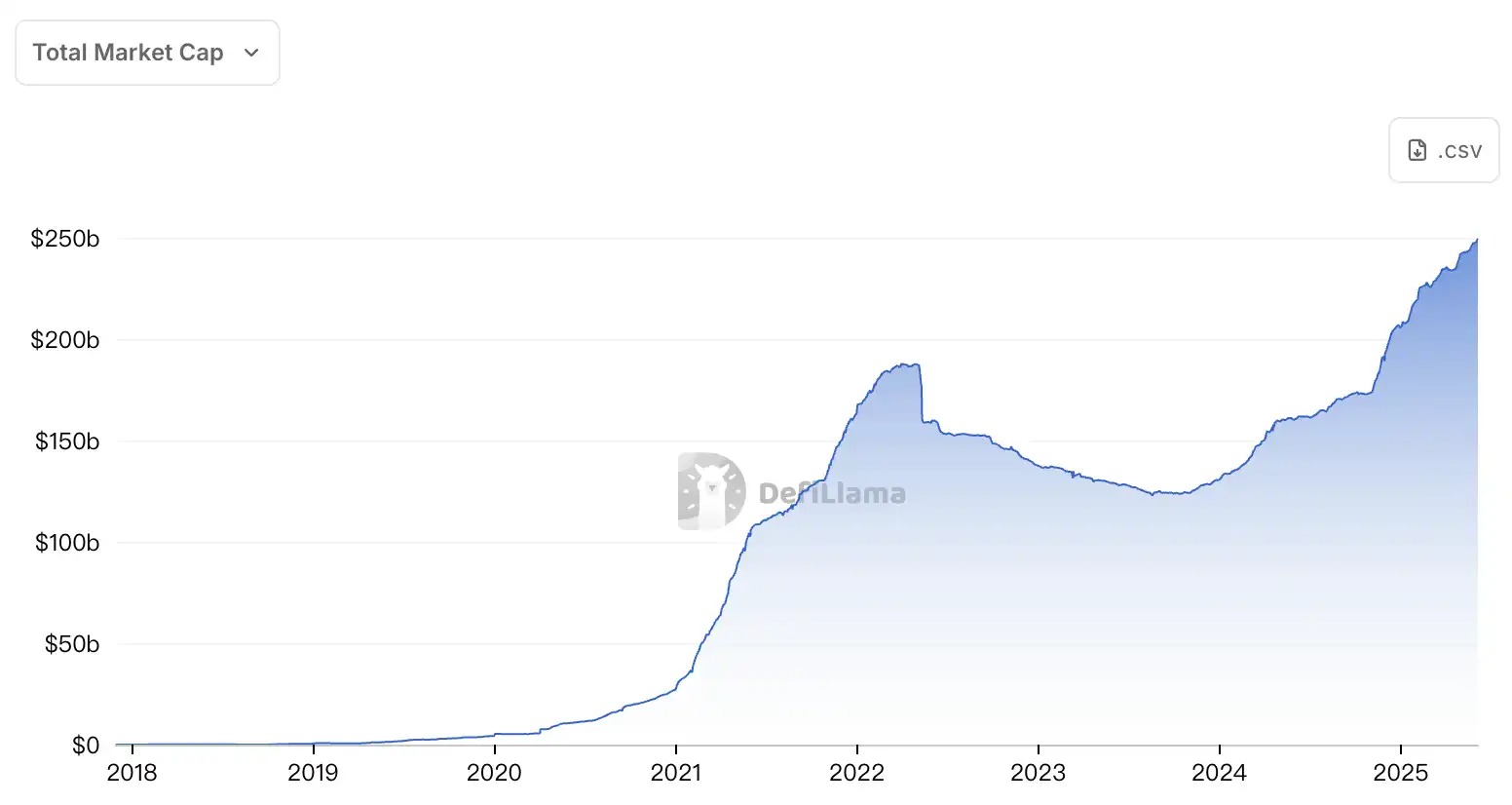

2020年の夏は「DeFiの夏」と呼ばれた。USDCの流通量は2020年初の4億ドルから、1年で400億ドルに急騰。劇的かつ爆発的な成長だった。

ステーブルコイン時価総額成長曲線

ステーブルコイン普及の前提

長年にわたり、あるいはつい1、2年前までは、人々はよく尋ねていた。「この技術はどうすれば本当に大規模に普及するのか?」私の一貫した答えは、3つの重要な課題を解決する必要があるということだ。ここで言う「私たち」はCircleだけでなく、業界全体を指す。全員で協力して推進しなければならない。

1つ目の課題はインフラ、つまりブロックチェーンネットワークそのものだ。

私のブロックチェーンネットワークへの考え方のモデルは、「インターネットのOS」のようなものだ。我々が必要としているのは、パフォーマンスが高く、スループットの強い、OSレベルのブロックチェーンネットワークだ。ここ数年でこの分野は大きな進歩を遂げた。我々はすでに「第3世代のブロックチェーンネットワーク」の時代に入っている。高性能なLayer1パブリックチェーンとLayer2スケーリングネットワークである。

これにより、より高い取引スループットが可能になり、単一取引のコストは非常に低くなり、1セント未満、場合によっては1セントを下回ることもある。

CoinbaseのCEOブライアン・アームストロング氏も以前、「取引時間は1秒未満、コストは1セント未満」と述べていたが、今やほぼその状態を実現している。このような高性能ネットワークの進展が、エコシステム全体の成長を押し進めている。単位コストと限界コストを下げ、取引速度を上げたことで、ダイヤルアップからブロードバンド、Web1.0からWeb2.0への飛躍のようなものだ。

2つ目の課題はネットワーク効果だ。USDCのようなステーブルコインは、一種のネットワーク型製品プラットフォームであり、開発者はそれを基にアプリを構築する。統合されるアプリが増えれば増えるほど、ネットワークの実用性は高まり、ステーブルコインを持つユーザーが増えればネットワークの効用も大きくなる。正のフィードバックループが形成される。

一定の段階に達すると、開発者たちは「もし自分の製品がUSDCに対応していなければ、競争で既に遅れている」と気づくようになる。インフラがアップグレードされた後、ユーザーと開発者の間のネットワーク効果が真に働き始めるのだ。

続いて3つ目の課題は「使いやすさ(可用性)」の改善であり、これもインフラのアップグレードと密接に関係している。2、3年前、ステーブルコインを使うには、まず特定のプラットフォームで購入し、ブラウザ拡張ウォレットをインストールし、そのためにまずイーサリアムを買って高額の手数料を払い、ETHをセルフホストウォレットに移す必要があった。全部で7、8分はかかり、非常に面倒で、常識外れのプロセスだった。

当時、「誰がこんなものを使う気になる?」と言われてもまったく無理はなかった。

しかし今では、Webインターフェースやスマホアプリを通じてウォレットシステムに直接アクセスできる。体験はWhatsAppに登録するのと同じくらいで、電話番号、顔認証、または生体認証だけで済む。リカバリーフレーズを覚える必要もなく、複雑な設定も不要だ。

こうした変化がすべて重なり合い、ステーブルコインが受け入れられやすく、使いやすい環境を形作っている。

最後の究極の障壁は政府の規制だ。

最も鼓舞されているのは、今や日本、中国・香港、シンガポール、ヨーロッパ全域、英国、UAE、米国に至るまで、世界中の主要管轄区域が次々と関連法律を制定し、ステーブルコインを合法的な電子マネーとして明確に位置づけ、正式な金融システムに組み入れようとしていることだ。

こうした法律が施行されれば、ステーブルコインの利用は暗号資産のネイティブ層から、さらに広い一般大衆へと拡大する。そのため、2025年末までには、ステーブルコインはグローバル金融システムに広く合法的に統合される可能性が高いと考えている。

もちろん、これらすべてはまだまだ非常に初期の段階にあることを認識すべきだ。Geoffrey Mooreの「ハイプサイクル」理論で今の状態を捉えると、我々はまさに「鴻溝を飛び越えようとして空中にいる」状態だ。まだ着地していないし、失敗して墜落する可能性もある。しかし、私は飛び越えられると信じている。

「FinTechフレンドリーな銀行」、あるいは「新興デジタル銀行(neobank)」と呼べる機関がますます増えている。南米のNuBank、ヨーロッパのRevolut、証券アプリのRobinhoodなどがその例だ。

もちろん、CoinbaseやBinanceといった大手暗号資産企業も含まれる。これら2社合わせて4億人以上のユーザーを持つ。ある意味では、これらはすでに「金融スーパーアプリ」と化している。残高の保持、給与の受取、カードの紐付けと消費、USDCの取得と利用の流れが非常にスムーズになっている。

確かに、人々が「米ドル」を価値保存手段として扱いながら、その基盤形式が実際にはUSDCになっている傾向が見え始めている。

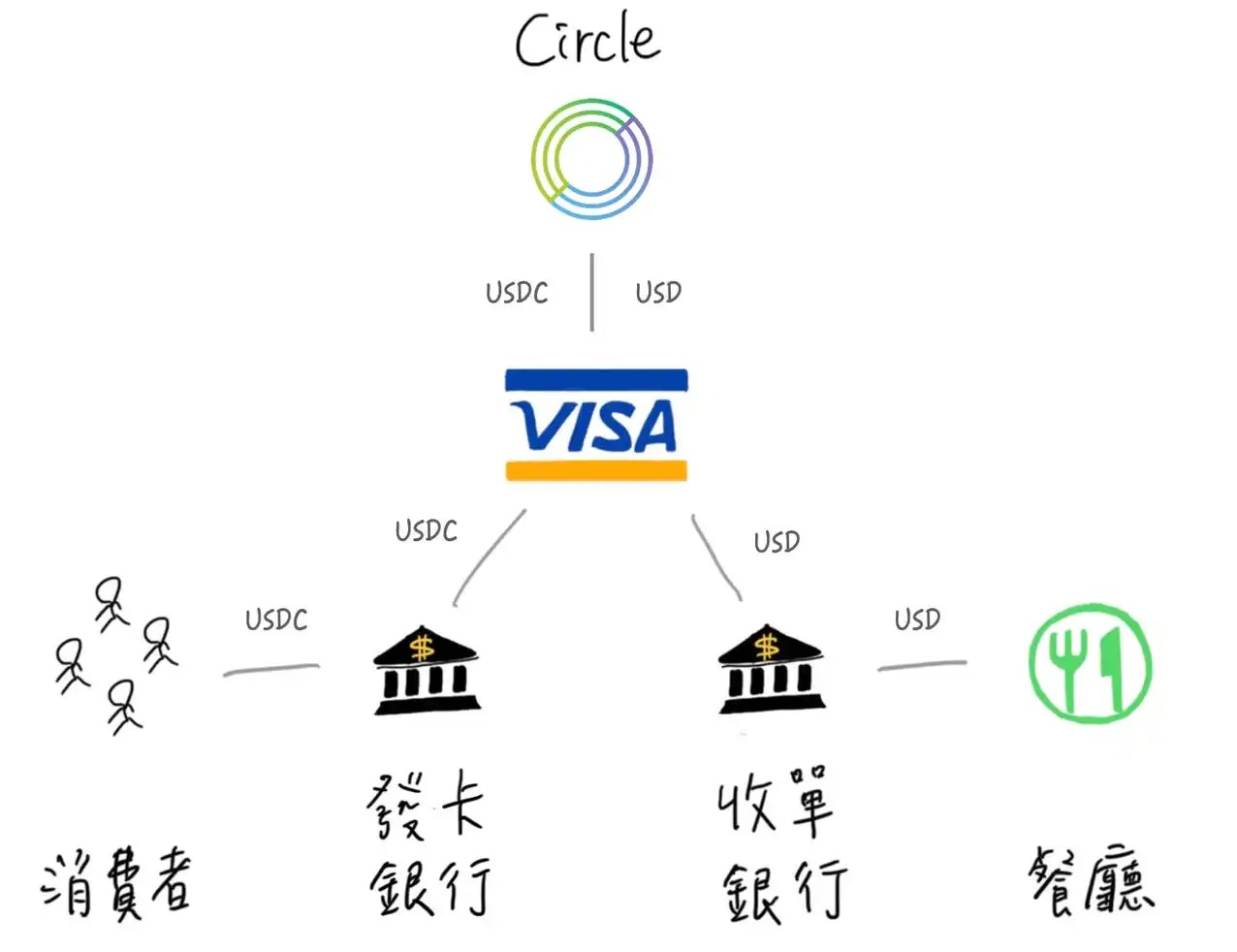

現在、VisaやMasterCardとも連携しており、これらの企業はカード発行機関がVisaやMasterCardの表面を持ちながら、実際の支払いにはUSDCなどのステーブルコインを使うカードの発行を可能にするプロジェクトを持っている。

このモデルは新興市場で大量に出現している。新銀行スタイルのデジタルウォレットアプリを使って、実体または仮想のカードを取得する。このカードはユーザーのステーブルコイン残高に紐付けられている。多くの人が米ドルを持ちたいと考えており、こうしたカードがあれば、従来のカードネットワークで消費できる。ただし、バックエンドの決済処理はUSDCになる。

カード発行機関自身にとっても、VisaやMasterCardに支払う決済資金を今や直接USDCで行えるようになっている。つまり、USDCが実際に金融機関とカードネットワーク間の決済チャネルとして使われているのであり、これは非常に興味深い。

同時に、もう一方でも変化が起きている。加盟店決済代行業者(merchant acquirers)が次々と参入しているのだ。Worldpay、Checkout.com、Nuvei、Stripeなどの企業が、加盟店に対してUSDCでの決済オプションを提供し始めている。

今年初頭、非常に印象的な事例があった。Stripeの共同創業者John Collison氏が年次カンファレンスで「恒例の最終発表」を行った。彼の言葉はおよそこうだった。「暗号資産が戻ってきた。ただし今回はビットコインではなく、USDC、つまりステーブルコインだ」

彼はステージ上で、Stripe Checkout製品の新機能をデモした。この製品は加盟店がStripeの支払い窓口を自社のWebサイトやアプリに埋め込めるものだ。デモでは、USDCがクレジットカードと並んで支払い方法として表示され、加盟店がUSDCでの受取を選択できるようになっていた。

Collison氏は興奮気味にプロセスを紹介し、「これが本来の支払いの姿だ」と述べた。デモではSolanaネットワークを使用し、決済はリアルタイムで到着し、手数料も非常に安かった。

ステーブルコインの法的地位が明確になるにつれ、ますます多くの金融機関がこれを基本的な決済レイヤーとして扱うようになるだろう。

例えば、加盟店が「即時に資金を受け取れて、手数料も節約できる。私にとってはより良い選択だ」と言ってUSDCの受取を歓迎するかもしれない。

ユーザー側でも、さまざまなタイプのエンド製品が登場しつつある。伝統的な銀行、新興デジタル銀行、暗号資産スーパーアプリなど、どれもシームレスな体験を提供し、QRコードをスキャンするだけで支払いを完了できるようにしている。

今年初め、私はTwitterで大きなニュースを投稿したことがある。iOSがNFCをサードパーティのウォレットに開放し始めたのだ。これにより、Web3ウォレットが将来「タップして支払い(Tap to Pay)」をサポートできる可能性が出てきた。USDCを含むウォレットを搭載したスマホで、実店舗の端末で直接支払いができるようになる。

もちろん、これを実現するには複数の関係者の協力が必要だ。決済処理業者(Processor)、加盟店決済代行(Acquirer)がオンチェーン取引をサポートし、ウォレット開発者がNFC機能を製品に統合し、Appleの承認を得なければならない。

しかし、これらはすでに計画段階にあり、2025年には大規模に導入される予定だ。これは確かに期待される発展である。

好転する政策環境

Circleは創業当初から、「伝統的金融システム」と「ブロックチェーンの新世界」の交差点に立つことを理念としてきた。そのためには、米国政府が2013年3月にすでに法的立場を明確にしていた。

「銀行システムと仮想通貨の世界の両方に接続する企業であれば、『電子マネー送金業者(money transmitter)』に該当し、連邦政府に登録し、完全なマネーロンダリング防止(AML)手続きを備え、関連法規のある各州でライセンスを申請しなければならない」

我々は暗号業界で、最初から一貫して完全なコンプライアンス許可を取得した最初の企業だ。欧州で最初に電子マネー機関(EMI)ライセンスを取得した暗号資産企業であり、ニューヨークでいわゆる「BitLicense」を最初に取得した企業でもある。これは暗号業界専門に設立された最初の監督ライセンスであり、その後ほぼ1年間、我々以外に保有者はいなかった。

我々は一貫して「規制優先」の理念を守り、「正門」ルートを選択し、健全で堅実なコンプライアンス体制を確保してきた。ちなみに、こうしたコンプライアンスの基盤があったからこそ、もう一つの重要な目標である「流動性」を実現できた。

流動性とは何か?それは、実際にステーブルコインを発行・償還でき、本物の銀行口座と接続し、法定通貨でステーブルコインを購入・償還できることだ。疑わしいオフショア企業であれば、誰も銀行口座を開設してくれず、これらのことは一切不可能だ。そもそも自分の銀行がどこにあるか分からない。

我々は最初に高品質な銀行との提携関係を築いた企業であり、Coinbaseのような戦略的パートナーを導入し、小口ユーザー層に大規模にUSDCを配布した。普通の銀行口座を持つ一般ユーザーでも簡単にUSDCを購入・償還できるようにした。また、機関向けサービスも提供している。つまり、透明性、コンプライアンス、規制枠組みから実際の流動性まで、すべてを実現している。

技術革新の面でも、プロトコル自体が何をできるかを常に探求している。我々はUSDCをステーブルコインネットワークプロトコルと捉え、開発者と協力してその統合と応用を推進することを考え続けている。こうした基本原則が、今日まで生き残れた根本的な理由であり、今後も継続して構築を続ける。アメリカ市場のみならず、世界中を対象としている。

決済用ステーブルコインに関しては、米国各方面がすでに多くの作業を進めており、《Payment Stablecoin Act》はかなり成熟していると感じている。下院では二党の支持があり、上院の指導部も積極的に関与している。ホワイトハウス、財務省、FRBなど政府レベルの関心も非常に高い。この課題は数年来の優先事項の一つに位置づけられている。

(訳者注:米上院は5月19日、66対32の票差で《2025年米国安定通貨革新ガイドラインおよび確立法案》(GENIUS Act)の手続き的採決を通過させ、ドル連動型安定通貨に連邦レベルの規制枠組みを提供しようとしている)

多くの重要な問題、例えば民間の革新を支援しながら金融の安全性と安定性をどう確保するか、FRBがどのように核心的役割を果たすべきか(ドル安定通貨の基準を確立)、州の発行者や規制当局に「二重銀行制度」のような道筋をどう提供するか(州特許銀行か連邦特許銀行か)――こうした問題はすべて進行中だ。

金融システム自体は高度に規制された業界であり、エネルギー、交通、航空宇宙、医薬品生産なども同様に厳しく規制されている。実際、社会の大多数の重要技術やインフラは、密集した規制下にある。

ソフトウェア業界は過去30年間、例外だった。ほとんど規制がなかった。しかし、人工知能、ハードウェアと自動運転の融合、あるいはグローバルなデジタル通貨システムの構築など、特に大規模で先駆的なことをする場合、これらの分野は伝統的な高規制業界と交差し始め、社会への潜在的影響が極めて大きくなる。そのような状況で規制が及ぶのは当然のことだ。

「革新なら規制すべきでない」とは私は思わない。あることが社会全体にとって極めて重要になるなら、それに見合う契約精神と社会的責任の枠組みが必要であり、それが現実の制度なのだ。規制には強弱がある。例えば、G-SIBs(グローバルシステム上重要銀行)は地方のコミュニティ銀行よりもはるかに厳しい規制を受ける。

したがって、私たちの活動が将来システミックに重要になるとすれば、米国政府との関係だけでなく、他の国々の政府との関係も変わるだろう。もちろん、これらは遠い将来の話で、現時点ではまだ論じられない。

私たちが今真正面から注目しているのは、インターネット金融システムへのビジョンをどう実現するか、そして「オープンで、プログラム可能で、組み合わせ可能なマネー」をどう現実にするかだ。この革新が本当に根付き、潰されずに育つことを願っている。そのためには、政策立案者や政府が、インターネットが他の分野で得てきたように、より多くの革新の自由空間を与えてくれる必要がある。

Circleのビジネスモデル

私はCircleが史上最も透明性の高い金融機関の一つだと信じている。銀行、保険会社、その他の金融機関を観察すると、リアルタイムで製品の運用状況を公開したり、毎日バランスシートの基本データを開示したりすることはしない。しかし、これらは私たちがずっと実践していることだ。

具体的にはどうしているか?まず、米ドルを受け取った後、USDCを発行する前に、これらのドルは事前に準備金口座に預けられる。この準備金は、法的要件に基づき、顧客の利益のために設けられた隔離口座である。法規と規制により、これらの資金を隔離しなければ、電子マネーの発行は認められない。資金の所有権は顧客にある。したがって、法的、規制的、実務的側面すべてにおいて、我々は厳密に遵守している。

準備金の安全性の確保方法

では、この準備金はどのような構成になっているか?現在、準備金は主に2つの部分に分けられる。

現在、準備金の約90%は「Circle Reserve Fund(サークル準備基金)」という名の口座に存在している。これは非常に重要だ。USDCについて知りたい人は誰でも、規制された構造の中で準備金の構成を明確に確認できるようにしたい。そのため、世界最大の資産運用会社BlackRockと協力し、Circle Reserve Fundを設立した。

このファンドは本質的に政府債券ファンドであり、政府系マネーマーケットファンドと理解できる。その唯一の目的はUSDCの準備資産を保有することにある。証券として発行され、米証券取引委員会(SEC)の監督下にあり、独立した監査と独立した取締役会が設置されている。

ファンドのすべての資産は外部に完全に公開され、毎日更新される。ネットで「USDC」と検索すれば、BlackRockの公式サイトにアクセスし、各国债の額面、購入日、満期日を正確に確認できる。すべての国債の満期は90日以内であり、非常に流動性が高く、価格も安定した米ドル資産である。

また、「前日国債担保リポ取引」の形で存在する資産もあり、世界最大のG-SIBs(グローバルシステム上重要銀行)が担保を提供している。本質的には国債資産と同等である。

したがって、この準備金構造のすべての構成要素は可視化され、透明である。市場の流動性や金融資産に精通している人なら誰もが言うだろう。「もし24時間以内にすべての資産を償還する必要があっても、完全に可能だ」と。

残り約10%の準備金は、主にいくつかのG-SIBs(俗に「大きすぎて潰せない」銀行)に現金として預けられている。世界には現在約50のこうした銀行があり、JPモルガン(JPMorgan)などが該当する。我々は一部の提携銀行をすでに公表している。これらの銀行は規模が大きく、信用力が高いため、事実上政府の暗黙の保証を受けている。

さらに、機関顧客がUSDCを発行・償還できるグローバルなインフラを構築している。こうした業務が可能なのも、我々が規制対象企業だからだ。世界各地の銀行や規制当局は、そのため我々が現地市場で運営することを許容している。

現在、シンガポール、欧州で規制許可を取得しており、日本などとの協力も進め、コンプライアンスに基づく流通チャネルを構築している。つまり、機関はシンガポール、香港、ブラジル、米国、欧州の銀行システムで口座を開設し、USDCの発行・償還が可能になる。

言い換えれば、これらの国や地域に銀行口座を持っていれば、個人でも機関でも、USDCの発行・償還ができ、資金の流れは前述の準備金構造に直接入る。

つまり、現地銀行システムの操作レベルでは、発行・償還の流動性を確保しており、基盤となる準備資産では、世界で最も流動性が高く、最も堅実な資産が支えている。さらに、公的登録され、毎日開示される準備基金構造に、グローバルな規制機関の監督体制が加わっている。

Circleの将来計画

iPhoneが登場する前、世の中には約17の異なるモバイルOSがあったことを思い出してください。Symbian、Windows Phone、Palm、BlackBerry、NTTドコモの各種システムなど、各社が開発者を獲得し、自社の携帯システムにアプリを配布しようと必死だった。

正直に言えば、それらのシステムの体験はひどく、まったく使えなかった。世界移動通信博覧会(MWC)に行っても、Symbian上で開発されたものを展示する人々がたくさんいて、結果はただのゴミの山だった。

つまり、ある程度まで、準備金の安全性をどう確保するか――これらのシステムはアーキテクチャ的には進んでいるが、実際の使い勝手は非常に悪い。

これらはOSのようなもので、エコシステム、開発者資源、使いやすさなどで競争している。しかし、明確に言えるのは、我々はまだブロックチェーンの「iPhoneの瞬間」を迎えていないということだ。

我々が真に必要なのは、金融取引だけでなく、ソーシャル、ゲーム、コンテンツ、知的財産、AIデータのトレーサビリティ、AIエージェントの取引フロー、大衆向けアプリ、日常使用のデジタルトークンなどを支えるブロックチェーンネットワークである。しかし、今のところこれらはまだ実現できていない。スループットが足りず、システムが耐えきれず、インフラのスケーラビリティがない。

長期的には、1秒間に数百万件の取引を処理できるネットワークが必要であり、これは達成可能な目標だ。同時に、ソフトウェアエンジニアの開発体験やユーザー体験もまだまだ初期段階にある。

私は過去のプラットフォームソフトウェア、開発者ツール、ユーザー体験の経験を振り返り、我々はまだ完全に準備できていないと思う。もちろん、非常に近づいているとも同意する。

しかし、たとえ本当に「クリックひとつで使える」ブロックチェーンプラットフォームができたとしても、その上にさらに新しいレイヤーが積み重なり、さらなるネットワークが生まれると考える。

想像してみてほしい。アジアの大手インターネット企業が5億人のユーザーを持っており、これらのユーザーにデジタルトークン、ステーブルコイン、スマートコントラクトを導入しようとする。一度オープンにすれば、現在の市販インフラはすべて即座にクラッシュする――そんな大規模なトラフィックを支えられない。

しかし、将来的にはAWSの「仮想プライベートクラウド(VPC)」のように進化し、「専用ブロックチェーン」のようなものが登場し、チェーン間相互接続ネットワークモデルが形成され、大規模スケーリングを支えるようになるだろう。これは本質的により多くの「断片化」をもたらすが、同時にインフラのさらなる発展を意味する。

Circleとしての目標は、USDC、EURC、CCTP(クロスチェーン転送プロトコル)、Gas手数料抽象化など、安定通貨ネットワークプロトコルがこうした環境で簡単に呼び出せることを保証することだ。ユーザーと開発者にとって、背後の複雑さを気にする必要がないようにすることだ。

将来、15のチェーンをサポートするのか、50のチェーンなのか、その数字は言えないが、確かなのは、我々が安定通貨インフラをさらに拡張し、展開し、リリースし、より多くのブロックチェーンネットワークをサポートし続けるということだ。

「iPhoneの瞬間」がいつ来るのか、あるいはいつ限界収益逓減の段階に入るのか、私も知らない。

通貨の話に戻ると、我々はすでにUSDCとEURCをリリースしている。将来さらに多くの通貨を発行するかどうかは言えないが、確かなのは、新興市場を含む世界中で、安定通貨の規制法が次々と施行され、高品質な安定通貨プロジェクトがますます登場していることだ。

2025年までには、メキシコペソ、円、豪ドル、英ポンドなど、法定通貨連動型安定通貨がますます登場すると私は考えている。Circle自身がこれらすべての通貨を発行する必要はない。必要なのは、コンプライアンスを守り、質の高い現地チームが、我々が構築したインフラを使ってこれらの安定通貨を発行し、優れたクロス通貨相互運用性を実現することだ。これにより、アプリが異なる通貨間で簡単に統合・利用できるようになる。

それぞれの通貨の発行は非常に複雑であり、背後には大量の法的・規制的問題があり、現地中央銀行の意向、市場の受容度などを考慮する必要がある。

市場規模も評価する。その通貨の市場がどれほど大きいのか、これも前述の重点事項だ。

我々は心から信じている。この「インターネット金融システム時代」において、米ドルの地位はますます重要になり、米ドル安定通貨(USDC)がその中心になると。したがって、我々の主な注力点は当然、ここに置かれる。

同時に、世界のさまざまな市場で出入り口を整備し、相互接続を確立することも継続して推進する。他プロジェクトの発展も喜ばしく思う。

しかし、ビジネスやエコシステムの観点からは、非ドル通貨すべてを自ら発行する必要はないと思っている。

貨幣理論の観点から――中央銀行の視点からも、商業銀行の視点からも――「中立金利」という概念がある。これは緩和でも緊縮でもない水準の金利だ。

2008年の金融危機以降、我々は長期の「ゼロ金利下限」時代を経験した。危機を相殺するために、政府債務のマネタリゼーションも伴った。その後、インフレの急上昇により、中央銀行は強い緊縮措置を取った。金利政策はこうした周期的循環を繰り返す。

しかし、「名目金利」も「中立金利」も、本質的にはある目標帯域内で変動している。一部の経済学者は、中立金利は2.75%~3%程度だと考えている。この水準は経済を抑制せず、過剰に刺激もしない。

したがって、中央銀行であろうと銀行であろうと、高金利が「良い」というわけではない。確かに、銀行や我々のような機関は、準備資産の利子収入が増えるため帳簿上は恩恵を受けるかもしれないが、全体としては緊縮的環境だ。経済活動が減少し、資金の循環速度が低下し、資本投資が鈍化し、リスク志向が低下する。

一方、金利が下がれば、確かに保有する準備資産の利子収入も下がる。これは客観的事実だ。しかし同時に、資金が安くなり、流動性が高まり、資本投資が増え、経済活動が活発になる。これはベンチャーキャピタル市場、実体経済、起業活動にとって良いことであり、これらは逆に安定通貨の利用と成長を促進する。

我々はすでに緩和サイクルも緊縮サイクルも経験した。次はおそらくより穏やかなサイクルになるが、まだ予測はつかない。しかし、我々は常に信じている。

一方では、我々がコントロールできないマクロ経済の力が働いている。世界経済の行方、中央銀行の決定などだ。

しかし他方では、我々自身がプラットフォームネットワークを構築しており、ユーザー成長のフィードバックループ、開発者エコシステムのフィードバックループがあり、高度に実用的なデジタル通貨の形態を構築し、強力な開発プラットフォームを築いている。このシステム自体が内在的な成長ロジックを持っている。

現在、世界の「合法電子マネー」の総市場規模は100兆ドルを超えている。その一部――米ドル安定通貨、ユーロ安定通貨を中心とする安定通貨市場――は、金利の高低に関わらず、今後も拡大し続けると私は考えている。

現在見えるのは、安定通貨の総規模がわずか1600億ドル(現在は2000億ドル超)であり、全体の0.16%にすぎないことだ。これは明らかに非常に初期の段階である。

インターネットレベルの有用性が、メディア、通信、移動、ソフトウェア配信をどう再編したかを認めれば、インターネットマネーという新しい形態も、将来同じくらいの変革力を発揮すると信じられるだろう。

すべてが順調に進めば、未来10~20年で、世界の通貨の10%が安定通貨のような形態になるかもしれない。これは大げさではない。インターネット製品が10%の浸透率に達するには、確かに十数年、数十年かかるが、それでも世界を変える。

Circleがこの変革の中で重要な参加者になれるよう願っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News