ステーブルコインの時代が到来、米中はいかに競い合うか?

TechFlow厳選深潮セレクト

ステーブルコインの時代が到来、米中はいかに競い合うか?

大国間の争いは、まだ時期尚早だ。

著者:盧愛芳

6月5日、世界第2位のステーブルコインUSDCを発行するサークル(Circle)がニューヨーク証券取引所に上場し、初日の株価は168%急騰して資本市場の新たな寵児となった。

そして今月末、米国と香港がそれぞれ安定通貨法案を可決し、明確なステーブルコイン規制政策を打ち出した。これにより、これまでグレーゾーンで運用されてきた法定通貨連動型ステーブルコインが合法的な地位を得る機会を迎え、伝統的金融との融合も可能になった。

周縁化されていたステーブルコインがついに主流社会から受け入れられ、堂々と世界経済の舞台に登場した。ステーブルコインの時代が本当に到来したのだ!

以下では次の点について考察する:世界的なステーブルコインの現状と急速な台頭の理由とは? 米国と香港の2つの法案にはどのような相違点があり、それぞれどのような戦略的思惑が反映されているのか? 両者は今後どのように競合していくのか?

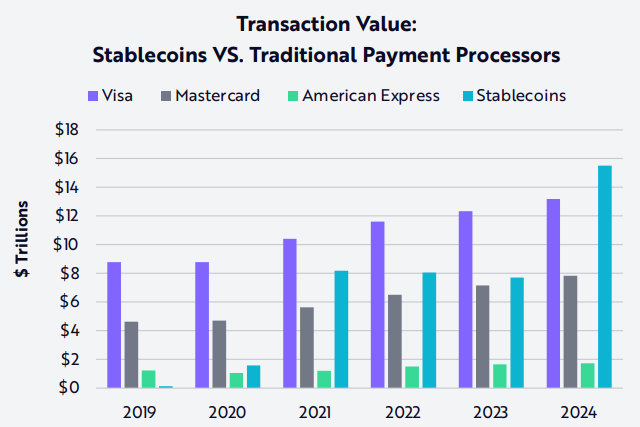

ステーブルコインの規模を測る重要な指標の一つが取引高であるが、調査機関によって統計データは異なる:

ARK Investが今年2月に発表した『Big Ideas 2025』によると、2024年のステーブルコイン取引総額は15.6兆ドルに達し、Visaおよびマスターカードの取引高のそれぞれ119%、200%となった。

ただし、VisaのCEOはある公開講演で、2024年のVisa取引量は16兆ドルであったと紹介しており、少なくともステーブルコインの取引高はすでにVisaと肩を並べていると言える。

別の分析会社DuneとArtemisが共同で発表した報告書によれば、2024年2月から2025年2月までのステーブルコインの累計取引高は35兆ドルを超えた。しかし、スパム取引やボット活動による取引を除外すると、実質的な取引高は5.6兆ドルとなり、Visa取引高の約40%に相当する。

いずれのデータであっても、ステーブルコインの驚異的な成長スピードを示している。Tetherが世界初の米ドル連動ステーブルコインUSDTを発明してからまだ10年しか経っていない。一方、Visaは全球的な決済ネットワークとして約70年の歴史を持ち、提携銀行は2万以上に及ぶ。

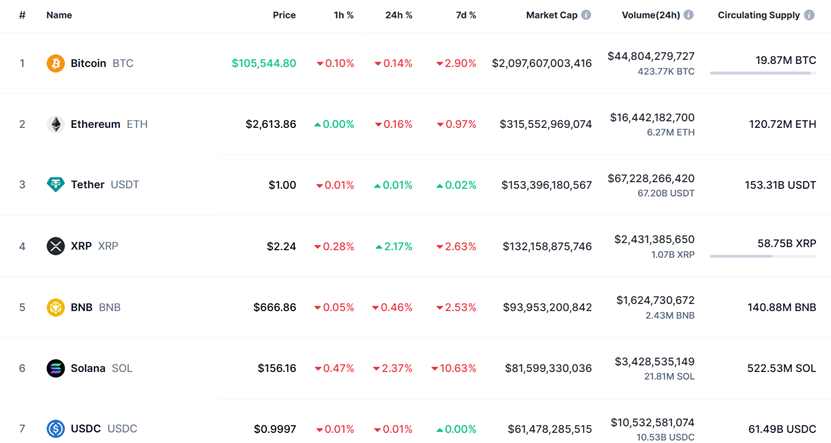

現在、USDTは世界最大のステーブルコインであり、ビットコイン、イーサリアムに次ぐ世界第3位の暗号資産でもある。6月4日午前11時時点でのUSDTの流通量は1533億ドル、過去24時間の取引高は672億ドルで、暗号資産の中で最も高い。

USDTは文字通り「造幣機」であり、従業員200人未満の企業ながら、2024年の利益は137億ドルに達した。しかし、準備資産の不透明性や監査未実施により、常に議論の的となっている。

第2位のステーブルコインは、先日上場したCircleが発行するUSDCであり、世界流通量は615億ドル、過去24時間の取引高は105億ドルで、暗号資産中7位となる。

USDCは一貫してコンプライアンス路線を歩み、米ドルと米国債を準備資産とし、KYC、マネーロンダリング防止、監査などの規制を受けてきた。しかし収益力はUSDTに大きく及ばず、2024年のサークルの売上は16.76億ドル、純利益は1.56億ドルだった。2021~2022年は赤字状態であった。

USDTとUSDCは合わせてステーブルコイン市場の95%を占めており、その他の法定通貨連動ステーブルコインは大きく後れを取っている。例としては以下の通り:

トランプ氏一族が今年4月に発行したUSD1、流通量21.8億ドル、過去24時間の取引高は2.19億ドル。

香港First Digitalが2023年7月に発行したFDUSD、流通量15.9億ドル、過去24時間の取引高は45.9億ドル。

PayPalが2023年末にリリースしたPYUSD、流通量9.79億ドル、過去24時間の取引高は800万ドル。

Investing.comが2025年に発表した報告によると、ステーブルコインのブロックチェーン上アクティブアドレス数はすでに3億を超えており、これはステーブルコインが既にグローバル金融システムに深く浸透していることを示している。

なぜステーブルコインはこれほど急速に台頭したのか? 実話をお話しすることで、一般の人にとってのステーブルコインの価値を理解できるだろう。数年前、レバノンで内乱が起き、政府が金融管理を導入し、個人が銀行から引き出せる金額を1日200ドルに制限した。家族が病気で大金が必要だったため、銃を持って銀行に行き、自分の預金を強引に引き出す人もいた。

銀行にあるあなたのお金は単なる数字にすぎず、使うには銀行の許可が必要になる。これが伝統的金融の欠点である。一方、暗号資産はブロックチェーン上に存在するため、インターネットにつながればいつでも自由に処分できる。これがステーブルコインの魅力の一つだ。

他にも利点はあるか? アルゼンチンやナイジェリアのように、インフレ率が数十%から数百%に達する国では、通貨が一夜にして紙屑になる。こうした地域の人々にとっては、米ドル連動ステーブルコインを持つことがインフレや通貨安への対策の一つとなる。

実際、ラテンアメリカでは、ステーブルコインが人々の日常的な支払い手段や貯蓄通貨として定着しつつある。2024年の30兆ドルのステーブルコイン取引量のうち、ラテンアメリカは約10%、すなわち3兆ドルを占めている。

ステーブルコインの台頭のもう一つの重要な要因はクロスボーダー送金である。従来の国際送金はSWIFTを通じて行われ、時間がかかり、費用も高い。一方、ステーブルコインはP2P取引であり、仲介機関を必要とせず、コストが大幅に削減される。例えば、Visaによる国際送金は通常1〜3日かかり、平均手数料は取引額の6.35%である。一方、USDCは秒単位で到着し、手数料は0.1〜0.3%まで低くなる。

サハラ以南アフリカとラテンアメリカは、ステーブルコイン送金の主要な受取地域となっている。

Chainalysisの調査によると、エチオピアのように厳しい資本統制が敷かれる国では、2023年に自国通貨が下落した後、USDCとUSDTの需要が急増し、小口のステーブルコイン送金の年間成長率は180%に達した。

2023年7月から2024年6月までの1年間で、ラテンアメリカ諸国は合計4150億ドルの暗号資産を受け取っており、前年比で約42.5%の増加となった。メキシコでは毎年、米国からの送金が600億ドル以上あり、そのうちステーブルコインによる送金の割合がますます大きくなっている。一部の機関は、今後3〜5年以内に米墨間の送金の約30%がステーブルコインで行われると予測している。

非常に重要なトレンドとして、クロスボーダー送金のコスト削減を目的に、ラテンアメリカやアフリカの企業もステーブルコインの利用を増やしている。ブラジルでは、企業によるステーブルコインを用いた国際決済の比率が大幅に上昇し、2023年末時点で100万ドル以上の大型取引が約29%増加した。

一部の機関は、2026年末までに、貿易金融や支払い処理などにおけるステーブルコインの取引高が1兆ドルに達し、グローバルなB2B国際決済市場のシェアが1%を超えると予測している。

さらに、AIの急速な発展に伴い、プログラマブルマネーとしてのステーブルコインは、AIの支援を受けて支払いと金融をさらに再構築していくだろう。将来のグローバル経済活動において、ステーブルコインはますます重要な役割を果たすことになる。このため、ステーブルコインは各国の技術革新、規制、地政学的競争の焦点ともなっている。

2024年、欧州連合(EU)は『暗号資産市場規制法案(MiCA)』の適用を開始し、承認なしにEU内でステーブルコインを発行または提供することを禁止した。今回の米国と香港のステーブルコイン法案は、より具体的な規制措置を提示している。

共通点としては、両地域ともステーブルコインの発行に対して、1:1で法定通貨に連動すること、準備資産の構成を毎月公開すること、監査の実施を求めている。また、マネーロンダリング防止(AML)および顧客確認(KYC)の厳格な遵守も求められている。

相違点としては、まず第一に、米国の方がより厳しい:米国債を準備資産に持たない、あるいは米国のAML/KYC規制に準拠しない米ドルステーブルコインについては、米国政府が非コンプライアンスリストを作成し、米国市場での取引を制限する。

2024年、北米市場はステーブルコイン取引高の40%を占めており、この制限措置は大きな影響力を持つ。特に打撃を受けるのはUSDTであろう。2024年はティザー(Tether)にとって利益率が最も高かった年となる可能性があるが、今後のコンプライアンス強化によりコストが大幅に増加する。

一方、香港の重点は港元ステーブルコインの規制にあり、香港国内だけでなく海外においても、港元に連動するステーブルコインの発行をすべて規制対象とする。一方、非港元ステーブルコインについては比較的緩やかで、香港市場で取引を行う場合、金融管理局にライセンス申請すれば小口投資家にも提供可能。ライセンスを持たない場合は機関投資家にのみ提供が許される。

第二に、香港は発行事業者の資本金を最低2500万香港ドル以上と規定しているが、米国は明確な資本金要求はないものの、銀行レベルの規制基準を満たす必要がある。ただし、コンプライアンスコストを考えると、中小規模の発行事業者にとっては極めて不利な環境となる。

第三に、香港は投資者保護に力を入れており、強制換金制度を設けている。

ステーブルコイン法案から読み取れる米中両国の異なる戦略ビジョンとは:米国はステーブルコインを、仮想空間におけるドル覇権の延長と捉え、米ドルステーブルコインをドルに連動させることで、ドルの世界準備通貨としての地位を固め、ステーブルコインを「米国中心」のグローバル金融ツールとして確立しようとしている。

準備資産に対する要求は、米国債の需要を押し上げる。5月23日、米財務長官ベセントはメディアのインタビューで率直に語った。「短期的には、ステーブルコインによって2兆ドル規模の国債・短期国庫券需要が生まれる。参考までに、現在の数字は約3000億ドル程度だ。」

一方、中国は本土では暗号資産を禁止しているものの、香港をステーブルコイン革新の試験場として活用し、積極的にステーブルコイン分野への布石を打っている。港元ステーブルコインは、①香港のWeb3エコシステム構築のインフラ整備、②西側主導の伝統的金融システムを回避し、新たな決済チャネルを構築するという二つの目的を持っている。

ステーブルコイン立法と同時に、香港金融管理局は2024年3月にステーブルコイン・サンドボックス計画を開始し、JD数科、ユアンビー(Yuanbi)、スタンダードチャータード銀行など6社が参加している。現在これらのプロジェクトは依然サンドボックステスト段階にあり、港元ステーブルコインの取引量は限定的で、香港で主流となっているのは依然としてUSDTとUSDCである。

また、ステーブルコインはあくまで香港のWeb3エコシステムの一環にすぎない。2022年10月31日、香港財政司は『香港のバーチャルアセット発展に関する政策宣言』を発表し、香港がグローバルなWeb3ハブを目指す目標と決意を明らかにした。ここ数年、香港政府は静かに、しかし着実に基盤整備を進めている。

2023年:

香港が世界初のトークン化された政府グリーンボンドを発行;

香港財政はWeb3エコシステムの発展のため5000万香港ドル(約640万米ドル)を拠出し、企業支援、技術開発、コミュニティ活動を推進。

証券先物委員会(SFC)が正式に仮想資産取引プラットフォームの規制枠組みを施行。HashKeyなど複数のプラットフォームがライセンスを取得し、コンプライアンス取引所の数が増加。

2024年:

香港証券取引所がアジア初の6本のバーチャルアセット現物ETF(ビットコイン・イーサリアムETFを含む)を上場。規模はアジア最大。

SFCがOSL、HashKey、HKVAXなど7つの仮想資産取引プラットフォームの運営を承認し、OTC取引、ホスティングサービス、ステーキングなどへ規制範囲を拡大。

金融管理局が「Ensemble」トークン化資産サンドボックスプロジェクトを立ち上げ、リアルワールド資産(RWA)のトークン化実験を支援。アントグループ、スタンダードチャータード銀行などが参加。

ZetrixなどのパブリックチェーンプラットフォームがWeb3Labs、Summer Capitalと協力し、ブロックチェーンインフラの建設を推進し、政府および企業向けアプリケーションを支援。

2025年:

SFCが「ASPIRe」ロードマップを発表。市場アクセス、保護措置、製品、インフラ、関係性に焦点を当て、情報開示と簡素化された証券発行プロセスを通じて、Web3市場の透明性向上を目指す。

香港が「Consensus Hong Kong 2025」大会を開催し、AIとWeb3の融合に注目。分散型AIネットワーク、AIエージェントプラットフォームなどの新興分野を探求し、世界中のWeb3関係者を惹きつける。

香港デジタルポートは、ブロックチェーンゲーム、DeFi、インフラ、分散型サイエンス(DeSci)などに関わる270社以上のWeb3企業を誘致。

金融管理局がe-HKD政策を深化させ、中央銀行デジタル通貨(CBDC)とWeb3のクロスチェーン決済および国際貿易応用を検討。

香港はWeb3ハブの構築において、まだ目立った成果を挙げていないが、全体的な戦略的配置はほぼ完了し、明確なロードマップが描かれている。

総括すると、米国は仮想空間における金融覇権を追求し、香港の戦略的焦点はWeb3産業にあり、港元ステーブルコインはまだ萌芽段階にある。大国間の本格的な競争は、まだ始まっていない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News