「ステーブルコイン初のIPO」が目前に、しかし「致命的」欠陥が潜む

TechFlow厳選深潮セレクト

「ステーブルコイン初のIPO」が目前に、しかし「致命的」欠陥が潜む

華爾街の大物が次々と参入する華やかな表象の裏で、Circleは構造的な課題に直面している。

執筆:許超、華爾街見聞

今週木曜日、暗号通貨市場は今年最大のIPOイベントを迎える。

(画像は豆包AI生成 プロンプト:風口と危機)

600億ドル規模のステーブルコインUSDCを発行するCircle Internet Groupがニューヨーク証券取引所に上場する。同社はA株3200万株を発行し、価格レンジは1株27~28米ドルで、最大8.96億ドルの資金調達を見込む。ティッカーコードはCRCL。水曜日の夜に価格決定を行い、翌日から取引を開始する予定だ。

今回のIPOはウォール街から熱烈な支持を受けている。Circleのターゲット時価総額は当初の56.5億ドルから72億ドルに引き上げられた。ベライダーが10%の株式を主導して投資、ARK Investmentも最大1.5億ドルの投資意思を表明している。

しかし、ウォール街の大物たちが殺到する華やかな表舞台の裏側で、Circleには構造的な課題も山積している。

一見「完璧」な印刷機モデル

ステーブルコインは静かに暗号通貨市場の柱となり、伝統的金融との関係もますます密接になっている。2024年、ステーブルコインの取引高は27.6兆ドルに達し、Visaとマスターカードの合計取引高を約8%上回った。

現在、ステーブルコインの時価総額は2480億ドルに達しており、CircleのUSDCはその25%のシェアを占め、TetherのUSDT(61%)に次いで2位。時価総額は600億ドルに達している。また、ユーロ建てステーブルコインEURCは欧州市場で首位を走り、時価総額は2.24億ドルである。

Circleの強みは、規制対応の徹底にある。

米国では、USDCは暗号資産エコシステムと従来の金融システムをつなぐ「コンプライアンス・ブリッジ」として位置づけられている。EUにおいては、MiCA規制の施行により、非コンプライアンスなステーブルコイン(例:USDT)が主要取引所から排除され、結果としてUSDCが欧州地域のリーディングステーブルコインとなる道が開かれた。

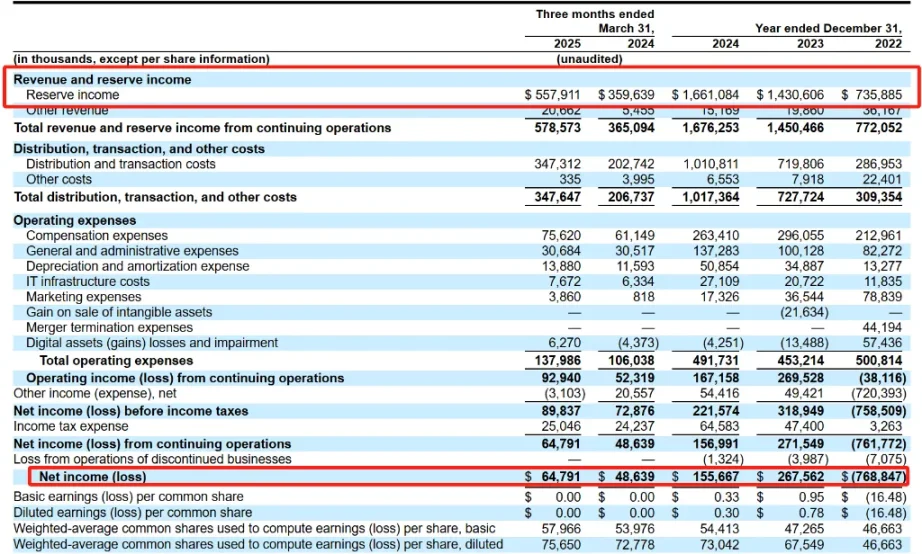

Circleのビジネスモデルはシンプルかつ魅力的だ。ドルと1:1連動したUSDCを発行し、ユーザーから預かった600億ドルを短期米国国債に投資して無リスク利回りを得る。

主な投資先は米国国債(85%はベライダー傘下のCircleReserveFundが管理)および現金(10~20%はグローバル系統的重要銀行に預託)。このモデルは極めて収益性が高く、2024年には約16億ドルの利子収入(「準備収入」)を計上しており、これはCircleの総収入の99%を占める。

Coinbaseによる「吸血」

だが、一見「完璧」な印刷機モデルの裏で、Circleの財務データは成長と圧力の両面を示している。2024年、Circleの総収入および準備収入は16.76億ドルに達し、前年比16%増加。2023年の14.50億ドルから着実に上昇している。

一方、純利益は2.68億ドルから1.56億ドルにまで落ち込み、42%の大幅減となった。

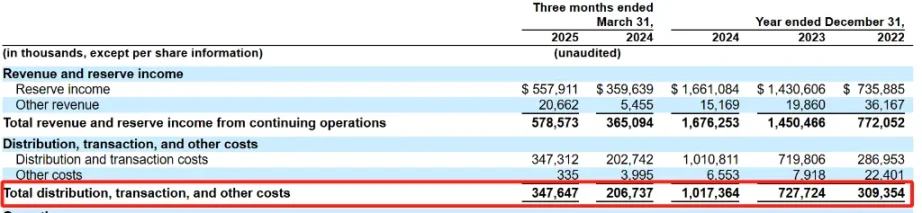

こうした矛盾する財務データの背景には、「販売、取引およびその他コスト」の急増がある。特に、Coinbaseとの利益分配契約が大きな要因となっている。

CoinbaseとCircleの協力関係は2018年に始まる。両社は2018年にCentre Consortiumを設立し、USDCを共同開発した。2023年、この提携は解消されたが、その際CoinbaseはCircleの株式を取得し、CircleはUSDCエコシステムの完全な支配権を握った。

しかし、この分離によってキャッシュフローの分配が終了したわけではない。両社は依然として、USDCの準備金利子収入を分け合う契約を維持している。CircleのS-1届出書類によると、以下の通りの収益分配が行われている。

-

Coinbaseプラットフォーム上のUSDC:準備収入の100%をCoinbaseが獲得

-

Coinbase以外のプラットフォーム上のUSDC:準備収入をCoinbaseとCircleがそれぞれ50%ずつ獲得

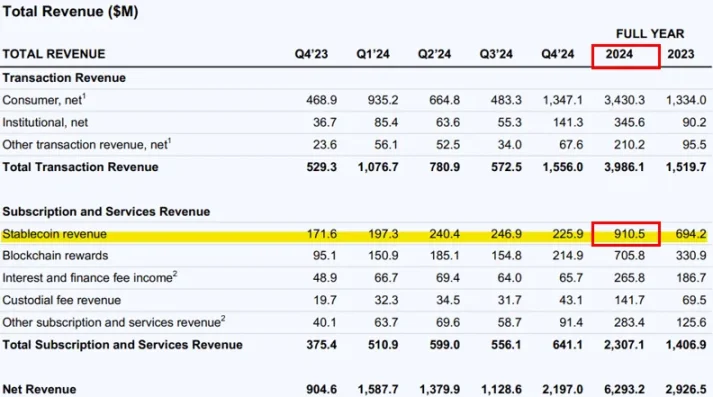

2025年第1四半期時点で、Coinbaseプラットフォーム上のUSDCは流通量全体の約23%を占めている。これは、CoinbaseがUSDCエコシステム内で重要な地位を占め、主要なホスティングプラットフォームとして機能していることを示している。

Coinbaseが公開したデータによれば、2024年、同社はUSDC関連事業で9.08億ドルの利益を上げており、これは純収入の約14.5%に相当する。

さらに、Circleが第三者と新たな収益分配または販売契約を結ぶ場合、Coinbaseの承認が必要となる。つまり、CoinbaseはCircleのビジネスパートナー選定にも実質的な決定権を持っているのだ。

一部のアナリストは、両者の「緊密」な契約条項が、将来的にCoinbaseによるCircle買収の布石になる可能性を指摘している。

隠された「致命的」欠陥

高い「販売」コストに加え、Circleの一見「印刷機」のようなビジネスモデルには深刻な欠陥がある。

まず第一に、Circleの収益は金利環境に極めて依存している。4.75%のリターンを前提にすれば、600億ドルのUSDCは約28.5億ドルの収益をもたらす。これはCircleがリスクを負わずに得られる理論上の上限利益である。

しかし、金利が低下すれば問題が浮上する。同じ収益を維持するためのリスク負担は増大し、過剰なリスクを取る誘惑が強くなる。また、競合他社が市場シェア獲得のために準備収入の大部分を犠牲にする戦略に出ることも想定される。

同時に、Circleの業績は変動の激しい広範な暗号市場とも深く結びついている。

2022年、TerraおよびFTXプラットフォームの崩壊により、Circleは7.688億ドルの損失を計上した。2023年には、Circleのパートナーであるシリコンバレー銀行の破綻後、USDCの売却圧力が高まり、時価総額が半減した(Coinbaseとの契約締結時期と一致)。

外部からの競争圧力が急増

米ドル担保の一般ステーブルコインには、参入障壁がほとんど存在しない。業界標準となるには、競合よりも創造性を持たねばならない。

ARKによれば、2030年までにステーブルコイン市場は現在の約2500億ドルから1.4兆ドルに拡大すると予測される。この成長は、発行体がどの程度の「フローティング収益」を「インセンティブ」として還元することで市場シェアを獲得できるかにかかっている。

規制環境が明確化する中、Circleはより激しい競争に直面するだろう。アマゾンやグーグルといったテック大手が独自のステーブルコインを展開する可能性があるほか、米銀、シティバンク、JPモルガンなども共同発行を検討している。

ペイパル(PayPal)はすでに自社ステーブルコインを発行しており、準備収入の大部分をユーザーに還元する方針を明らかにしている。こうした「競争的還元」のトレンドは、業界全体の収益空間を圧迫するだろう。

IPOのタイミングはまさに最適

内外のさまざまな課題に直面しながらも、CircleのIPOタイミングは「まさに絶好の時」であると言える。

支持者らは、ステーブルコインが事実上のデジタルドルになりつつあると指摘する。特に米国が中央銀行デジタル通貨(CBDC)に対して否定的な姿勢を強める中、ステーブルコインの潜在市場は国際送金、機関間決済、DeFi統合など多岐にわたる。Circleが築いたインフラと規制上のポジショニングは、先んじて優位を確保する可能性を秘めている。

暗号関連株に多額の投資を行う資産運用会社Balthazar Capitalの創業者ベンジャミン・ビララン氏は次のように評する。

「CircleのIPOタイミングはまさに最適だ。我々はステーブルコインが主流採用される転換点に差し掛かっている。GENIUS法案が成立すれば、その全ポテンシャルを解放するための規制的透明性が得られる。Circleはコンプライアンス重視の理念を持つことで、この機会を活用する上で独特の優位性を持っている。」

実際、米国史上最も包括的なステーブルコイン法案である「GENIUS法案」(超党派案)は5月21日に上院を通過し、現在下院で審議されている。これはCircleのIPOにとってまさに理想的なタイミングである。

72億ドルという高評価も同様の「ストーリー」を語っている(CircleのPER評価はクレジットカード大手Visaを超えている)。USDCはトークン化の始まりにすぎない。

現時点ではCircleの需要は暗号市場に依存しているが、将来、ステーブルコインは既存の決済手段よりもスムーズで効率的な支払い手段として世界を席巻するだろう。

宅配ピザの注文や海外商品の購入を超えて、同一のブロックチェーン上に新たなアプリケーションや金融商品を構築することも可能になる。トランプ政権がステーブルコインの主流化を推進する中、これによりUSDCへの需要はさらに拡大し、追加の手数料収入を生むだろう。

72億ドルの評価額は正当か? 最終的には市場が答えを出すだろう。ただ一つ確かなのは、「楽な」金利主導の収益から、より挑戦的な製品主導の収益へと移行する過程で、Circleがタイムリーに変革できるかどうかが、その長期的運命を決するということだ。

大株主は売り、ウォール街は買い

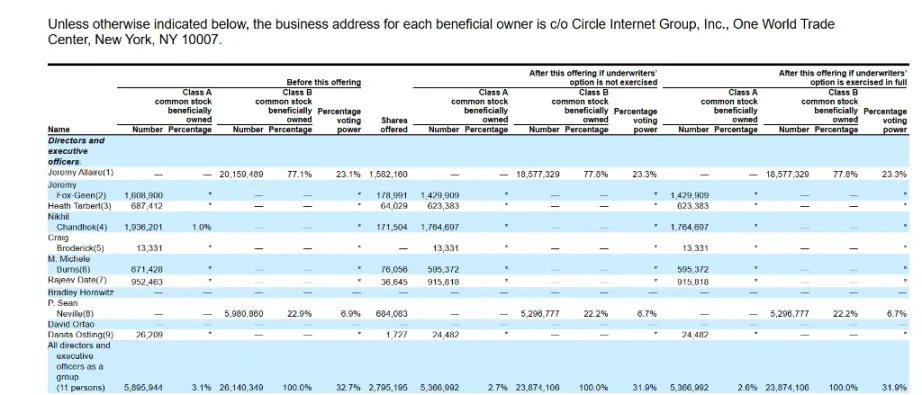

興味深いことに、Circleの既存株主は今回のIPOを大規模な現金化の機会として利用している。

公開された招股书類によれば、既存株主が売却する株式は発行総数の60%に達し、典型的なテック企業のIPOを大きく上回る。

同社の招股书類によると、CEOジェレミー・アレイア氏は自身の保有株の8%を売却予定であり、複数の著名VCも約10%の株式を減らす計画だ。内部株主は依然として多数の株式を保有しているものの、大規模な現金化は市場に複雑なシグナルを送る可能性がある。

テック企業のIPOにおいて、新株発行ではなく既存株主による売却が主体になるケースは極めて稀である。

Meta(旧Facebook)がその数少ない例外の一つだ。同社は2012年の大規模IPOで当時記録的な160億ドルを調達したが、そのうち57%は既存株主による売却だった。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News