ステーブルコインの起源と野望を深く解説:星の火が原を焼き、次第に佳境へ

TechFlow厳選深潮セレクト

ステーブルコインの起源と野望を深く解説:星の火が原を焼き、次第に佳境へ

RWAは暗号資産市場の発展を推進する重要なエンジンとなり、伝統的な金融機関もステーブルコインの採用を積極的に進め、従来の支払い市場におけるステーブルコインの展開を後押ししている。

著者:宋嘉吉、任鶴義、吉時通信

概要

ステーブルコインとは、各種法定通貨に価値が連動した暗号資産であり、ブロックチェーン上のアセットとして、DeFiなどの暗号資産プロジェクトとブロックチェーンインフラレベルで深く融合できるため、高いネットワーク拡張性を持つ。米国、中国香港など伝統的金融機関がRWA分野への参入を進めていることにより、ステーブルコインの伝統的決済市場における応用も進展している。

ステーブルコインは、ある意味で暗号資産市場の「価格尺度」として機能しており、これは従来の法定通貨取引の補完、あるいは代替とも言える。 ステーブルコイン誕生後まもなく、暗号資産市場の主要な取引ペアはステーブルコイン取引ペアとなった。このため、取引ツールや価値流通の面において、ステーブルコインは「法定通貨」の役割を果たしている。主流取引所(DEXを含む)では、ビットコイン現物・先物取引の多くがUSDTなどのステーブルコインで構成されており、特に取引量の大きな先物契約では、ドル建てステーブルコインを証拠金とする正規先物契約(Futures)のほとんどがUSDT取引ペアである。

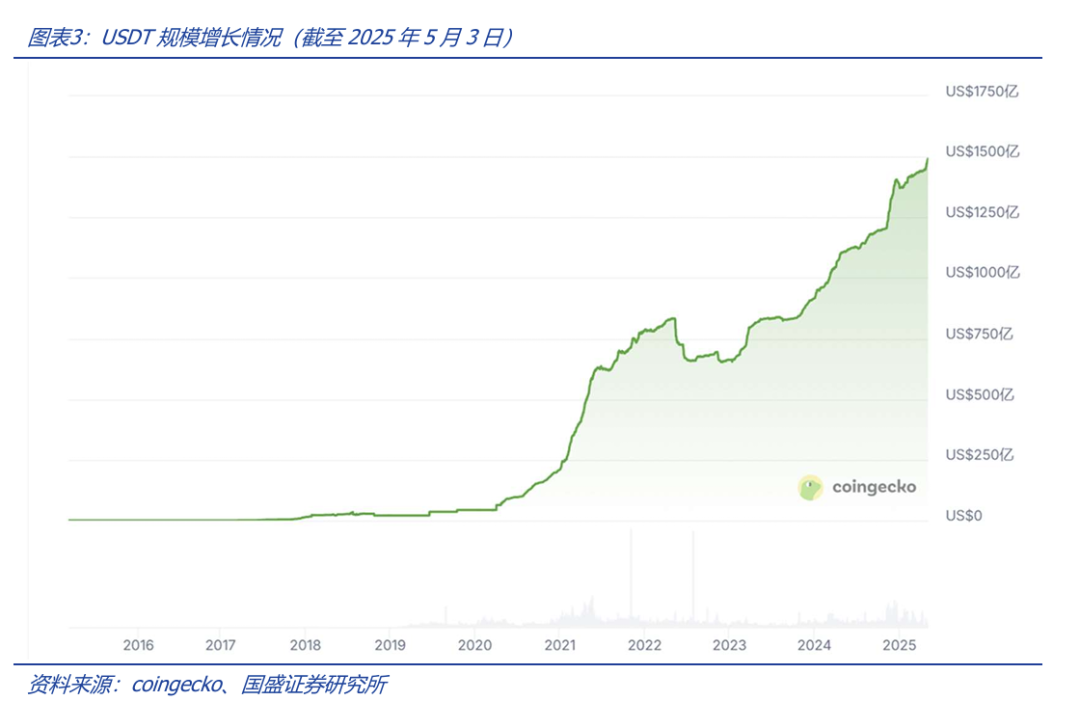

USDTは初期に発行されたステーブルコインであり、Tether社が米ドルに1:1で裏付けられた資産を準備して発行したもので、現在最も広く使用されているステーブルコインである。 USDTは2014年にTether社が発行開始し、1 USDTが1米ドルに連動している。USDTは中央集権型取引所に最初期から上場されたステーブルコインとなり、その後市場で最も広く使われるステーブルコイン製品へと成長し、主に暗号資産の現物および先物取引ペアに利用されている。USDTは米ドル資産によって裏付けられたステーブルコインであり、同社は1トークンごとに1ドル相当の資産が準備されていると主張し、監査可能な貸借対照表を公開しており、その内容は主に現金類などの従来型金融資産で構成されている。USDTの発行以降、規模は継続的に急速に拡大しており、これは市場におけるステーブルコインに対する根本的な需要を示しており、ステーブルコインの登場は「必然」であったと言える。

現在、信用の伝達には三つの方式がある:中央集権的機関による十分な準備資産によるステーブルコイン発行、ブロックチェーンスマートコントラクト上で暗号資産を担保に発行する方式、アルゴリズムステーブルコインである。 ステーブルコイン市場においては、USDTのような中央集権的機関が発行するタイプが支配的地位にある。一方、過剰担保型およびアルゴリズム型ステーブルコインのメカニズムは直感的ではなく、ユーザーは自らのステーブルコイン製品の価値連動ロジックを直接感じにくく、特に暗号資産価格が急変動する際には、清算メカニズムの結果を予測しにくく、これらの要因が後者の二つのタイプの発展を制限している。

RWAは暗号資産市場発展の重要なエンジンとなっており、伝統的金融機関も積極的にステーブルコインを採用し、伝統的決済市場での活用を推進している。 米国債のトークン化市場を例に挙げると、主力ファンドBUIDLはブラックロックとSecuritizeが共同で立ち上げ、BENJIはフランクリン・テンプルトンが提供しており、伝統的金融機関がRWAを採用する流れはすでに明確なトレンドとなっている。

ステーブルコインの規制は徐々に進展しており、現状ではまず市場が先行し、規制当局との調整を図りながら発展している。発展過程では疑念もあったが、BTCが主流資本市場に受け入れられつつある中で、ステーブルコインの発展加速が期待される。

リスクに関する注意喚起: ブロックチェーン技術の研究開発が期待に届かない可能性;規制政策の不確実性;Web3.0ビジネスモデルの実装が期待に届かない可能性。

1. 核心見解

ステーブルコインはWeb3.0の「無法地帯」から生まれ、当初は暗号資産取引のための法定通貨価格尺度として存在していた。暗号資産市場の発展とともに、ステーブルコインは取引所、DeFi、RWAエコシステムにおいて不可欠な基盤ツールとなった。ステーブルコインが成功した鍵は市場からの信頼を得ることであり、それは信用伝達メカニズムに関わる。ステーブルコインはWeb3.0世界の必須アイテムであるだけでなく、現実経済世界との橋渡しでもある。今日、ステーブルコインが広く普及する中、伝統的金融機関もステーブルコインの採用を加速させ、暗号資産を受け入れ始めている。ステーブルコインは、二つの世界をつなぐ。

本稿では、ステーブルコインの誕生、発展、現状およびその仕組みについて分析し、今後の展開の可能性について展望する。

2. ステーブルコインの必然性:伝統的金融とWeb3.0を結ぶ架け橋

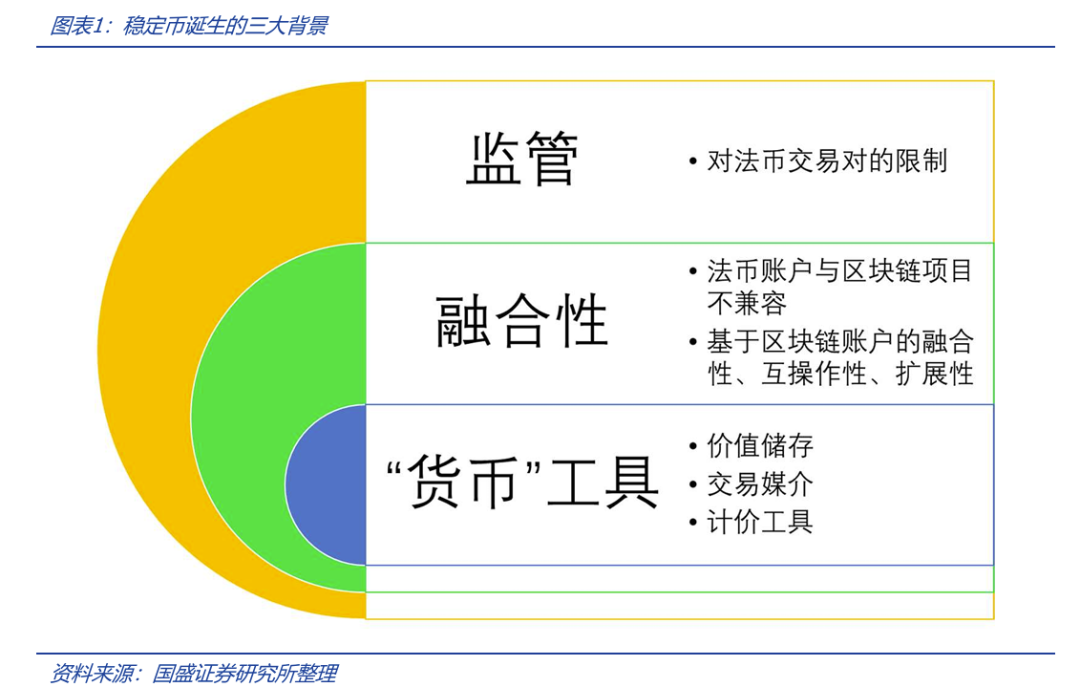

2.1 ステーブルコインの根本的需要:チェーン上の「法定通貨」ツール

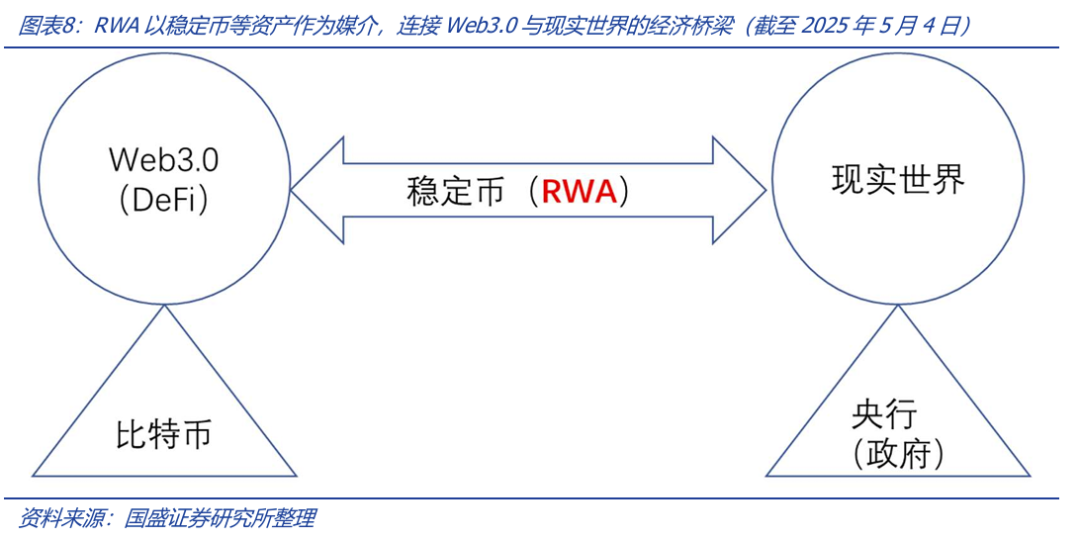

いわゆるステーブルコインとは、価値が各種法定通貨(または通貨バスケット)に連動した暗号資産であり、直感的には、現実世界の法定通貨価値をブロックチェーン上の口座数字(すなわち暗号資産)にマッピングしたものである。この意味で、ステーブルコインは典型的なRWA(Real World Assets:現実世界資産のトークン化)の一形態である。ブロックチェーン上のアセットとして、その利点はDeFiなどの暗号資産プロジェクトとブロックチェーンインフラレベルで深く融合できることにある。例えば、他のチェーン上アセットとのチェーン内交換や、ステーキング等のDeFi操作が可能になるが、従来の法定通貨はブロックチェーン上に存在しないため、このような拡張性を得られない。

暗号資産市場の初期段階では、ユーザーは主に中央集権型取引所(CEX)やOTC市場でビットコインと法定通貨の取引を行っていた。ビットコインはブロックチェーン上に保管されるアセットであるのに対し、法定通貨は従来の銀行口座に依存しており、この取引は実質的にビットコインのブロックチェーン口座間と銀行口座間という完全に隔離された二種類の取引操作を伴うものであり、株式市場と似ており、株式登記システムと銀行口座の決済は別々に行われる。暗号資産の発展初期には、各国の取引所規制が厳しくなるにつれ、銀行口座は規制の制限を受けやすくなった。こうした特殊な背景のもと、法定通貨価値に連動するステーブルコインの需要が次第に顕在化した。つまり、ステーブルコインを使ってビットコイン(または他の暗号資産)との「コイン-コイン」取引ペアを形成することで、従来の金融口座体系から脱却することができるようになった。さらに重要なのは、暗号資産はブロックチェーン口座に基づくアセットであり、その価格表示ペアもまたブロックチェーン口座に基づくコインであれば、帳簿間の融合性と相互運用性が可能になるということである。一方、従来の法定通貨はブロックチェーン上にない。

言い換えれば、ビットコインのような暗号資産と法定通貨口座は互換性がなく、スマートコントラクトは法定通貨口座を操作できないため、ネットワーク拡張性が損なわれる。そのため、融合性・相互運用性の観点から、すべてのアセットをチェーン上のブロックチェーン口座の数字として表現する必要がある。また、暗号資産の高ボラティリティ特性は、貨幣としての三大機能(価値保存、取引媒体、価格尺度)を満たせず、投資家の資産保有や退避が困難となるため、低ボラティリティの安定通貨の需要が高まった。

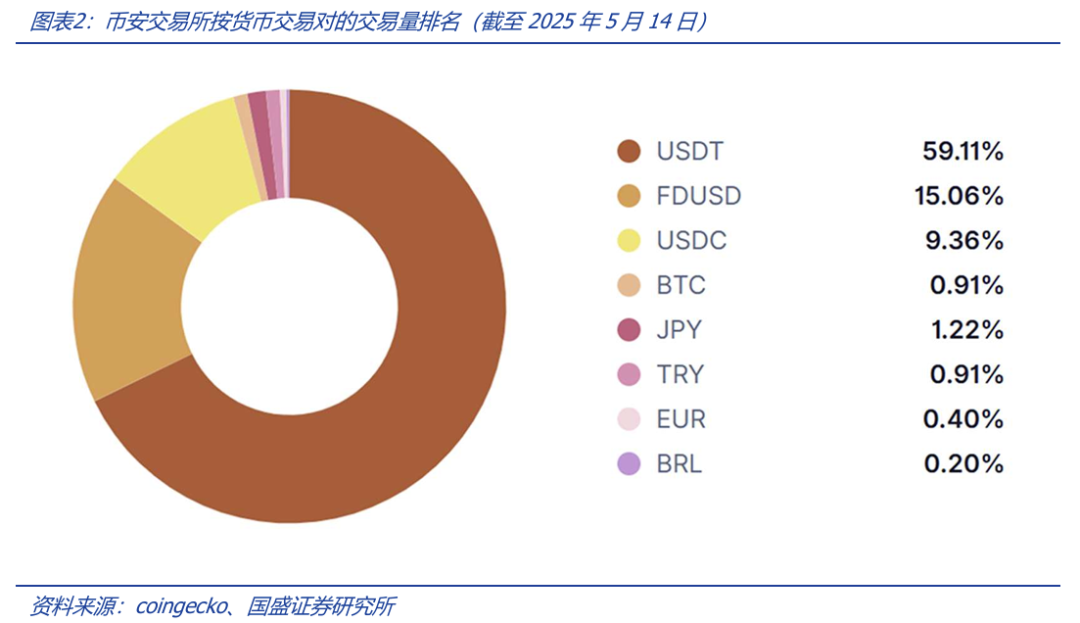

ステーブルコインはある程度、暗号資産市場の「価格尺度」としての役割を果たしており、これは従来の法定通貨取引の補完、あるいは代替といえる。ステーブルコイン誕生後すぐ、暗号資産市場の主要取引ペアはステーブルコイン取引ペアとなった。このため、取引ツールや価値流通の面で、ステーブルコインは「法定通貨」の役割を担っている。図2に示すように、バイナンスのような主流取引所では、ビットコイン現物・先物取引ペアの多くがUSDTなどのステーブルコインで構成されており、特に取引量の多い先物契約では、ドル建てステーブルコインを証拠金とする正規先物契約(永続契約Futuresなど)のほとんどがUSDT取引ペアである。

Tether USD(USDT)は初期に発行されたステーブルコインであり、Tether社が2014年に発行開始し、1 USDTが1米ドルに連動している。USDTは中央集権型取引所に最初期から上場されたステーブルコインとなり、その後市場で最も広く使用されるステーブルコイン製品へと成長し、主に暗号資産の現物・先物取引ペアに利用されている。USDTは米ドル資産によって裏付けられたステーブルコインであり、同社は1トークンごとに1ドル相当の資産が準備されていると主張し、監査可能な貸借対照表を提供しており、その内容は主に現金類などの従来型金融資産で構成されている。同一時期に発行された他のステーブルコインプロジェクトにはBitUSD、NuBitsなどがある。USDTの発行以来、規模は継続的に急速に拡大しており、これは市場におけるステーブルコインに対する根本的な需要を示しており、ステーブルコインの登場は「必然」であったと言える。

USDTは市場の実需を満たしたことから、2017年以降、主流暗号資産取引プラットフォームが次々とUSDT取引ペア(現物および先物契約)を導入し、暗号資産市場から支持を集めた。初期の各種ステーブルコインが対応する法定通貨価値に適切に連動できるかどうかが、市場最大の懸念事項であった。当時、Tetherのような企業が、説得力のある合规監査付き貸借対照表を提示できなかったため、市場はその信用に対して常に疑念を抱いていた。USDTが中央集権的機関の信用に過度に依存する問題を解決するため、2017年にMakerDAOはスマートコントラクトを基に、分散型かつ複数アセット担保のステーブルコインDAIを発行した。DAIはスマートコントラクトによって管理される暗号資産を過剰担保とし、スマートコントラクトシステムによって米ドルとの為替レートを安定化させ、無許可での発行を可能にした。2025年5月3日時点で、DAIの発行規模は41億ドルを超え、全ステーブルコイン中5位(MakerDAOが新たに発行したUSDSは除く)。

DAIの登場はマイルストーン的出来事であり、分散型ステーブルコインは、中央集権的機関の信用背書商品(USDTなど)とは異なる信用伝達方式を持つだけでなく、DeFiシステムのネイティブ製品でもある——DAI自体がDeFiステーキング下のRWA製品である。したがって、DAIのような分散型ステーブルコインは、中央集権型取引所での採用にとどまらず、RWAエコシステムにおいて不可欠な産業チェーンの一環——いわゆる「レゴブロック」の一部——となっている。

ステーブルコインの応用が広がるにつれ、中央集権型取引所も自社のステーブルコイン製品に乗り出し、代表例としてはCoinbaseが主導するUSDC、取引所大手バイナンス(Binance)が主導するBUSDなどがある。

2019年以降、DeFiプロジェクトの発展に伴い、ステーブルコインはDeFiシステム(レンディング市場、分散型取引所市場)に広く応用されるようになった。より分散化され、DeFiインフラとより融合性の高いものを目指して、スマートコントラクトのアルゴリズムを用いて価値を調整するアルゴリズムステーブルコインが市場で活発化した。これはDAIの基礎の上、スマートコントラクトのアルゴリズムメカニズムを用いてステーブルコインと法定通貨間の信用伝達を実現するものであり、現在の主要製品にはUSDeなどがある。

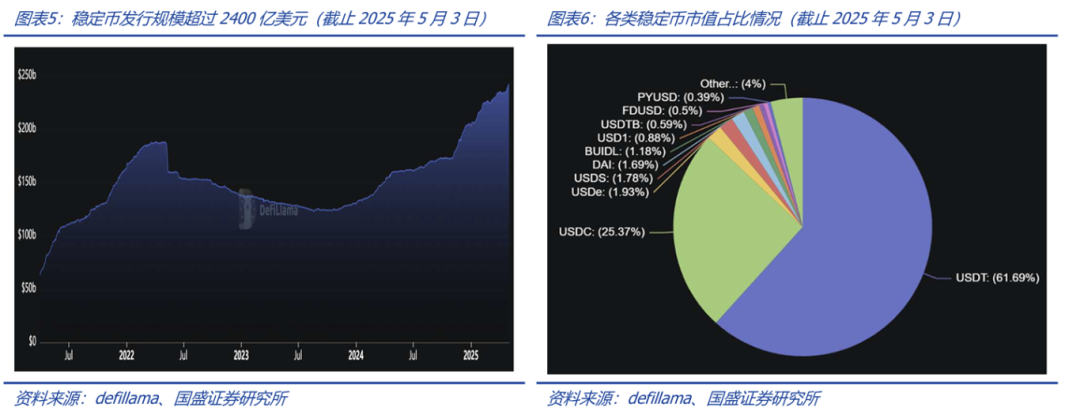

暗号資産業界は十分な分散化を追求しているものの、ステーブルコイン市場(特にドル建てステーブルコイン)は依然として、USDT、USDCといった中央機関が担保/準備資産を元に発行するタイプが圧倒的に優勢である。図4に示す通り、2025年5月3日時点で、首位のUSDTの規模は1490億ドルを超え、2位のUSDCは610億ドルを超え、3位のUSDeは50億ドル未満である。USDTとUSDCという二つの中央集権型ステーブルコインが絶対的優位を占めている。ブロックチェーンスマートコントラクトアルゴリズム型ステーブルコインUSDeは3位で規模は約47億ドル。ブロックチェーンスマートコントラクトで担保資産を発行するステーブルコインの代表格DAI、USDSはそれぞれ4位、5位で、規模はそれぞれ約43億ドル、41億ドル。

現在、ステーブルコインの主用途は暗号資産市場にあり、市場の主流価格表示方法がステーブルコインに依存しているためである。過去一年間の暗号資産市場の好況に伴い、ステーブルコイン(特にドル建て)の発行規模は急速に拡大し、図5および図6に示す通り、2025年5月3日時点で発行規模は2400億ドルを超えた。現在、USDTとUSDCのシェアはそれぞれ61.69%と25.37%である。注目すべき点は、分散型ステーブルコインが十分な優位性を示せておらず、実際の応用面では、従来型金融資産を準備とするUSDT、USDCが圧倒的主導地位を占めていることである。これには多くの要因があるが、RWAの急速な発展とUSDT、USDCの採用には一定の関連があり、後述する。

2.2 価格尺度にとどまらず、Web3.0と伝統的金融市場をつなぐ架け橋

DeFiレンディング市場において、USDTなどのステーブルコインアセットはよく用いられる担保/借り入れ資産であり、単なる預金貯蓄機能にとどまらず、一種の暗号資産としても存在する——ビットコイン/ETHなどの暗号資産を担保にしてステーブルコインを借りることもできるし、逆にステーブルコインを担保にして他の暗号資産を借りることもできる。DeFiのロックアップ資産で首位のAAVEプロジェクトでは、そのレンディング市場で上位6位のプロジェクトのうち3つがドル建てステーブルコインのレンディングであり、USDT、USDC、DAIがそれぞれ2位、3位、6位を占める。

取引市場でもDeFiレンディング市場でも、ステーブルコインはある程度、民間機関が発行する通貨や手形のようなものである。ブロックチェーンインフラの特徴により、ステーブルコインは決済速度、融合性、拡張性の面で従来の金融市場とは異なる潜在的可能性を持つ。例えば、ステーブルコインはDeFiの各プロジェクト(取引所、レンディング市場、レバレッジ製品など)間で迅速かつシームレスに切り替え可能であり、スマホなどの端末で数回タップするだけで完了するが、法定通貨は従来の金融市場ではこれほど迅速に流動化できない。

暗号資産を代表とするWeb3.0世界と現実経済世界の融合は時代の趨勢であり、RWAはこの融合プロセスを推進する重要な原動力である——なぜならRWAは現実世界の資産をより直接的にブロックチェーン上にマッピングするからである。広い視点から見ると、ステーブルコインは最も基本的なRWA製品であり、米ドルなどの法定通貨をブロックチェーン上に連動させるものである。伝統的金融市場のユーザーにとって、ステーブルコインとRWAは暗号資産市場に入るための橋渡しである。Web3.0世界に入ろうとする伝統的金融機関にとって、ステーブルコインは重要なポジションであり、ステーブルコインを保有すれば、Web3.0世界で自由にアセット配置の変換ができる。逆に、暗号資産を保有する投資家は、ステーブルコインを通じて従来の金融資産に変換したり商品を購入したりして、従来の金融市場に戻ることができる。2025年4月28日、決済大手Mastercard(マスターカード)は、顧客がステーブルコインで消費し、商人がステーブルコインで決済することを可能にすると発表した。ステーブルコインの利用は、逆に伝統的社会経済にまで広がり始めた。

2.3 ステーブルコインの信用伝達の三つのモード

銀行口座の数字はユーザーの法定通貨預金を表しており、これは伝統的経済社会のルールによって保証されている。一方、ステーブルコインは法定通貨価値をチェーン上の口座数字に伝達しようとしており、その信用伝達には銀行とは異なる方法が必要であり、これがステーブルコインの信用の極めて重要な核心課題である。総じて、現在三つの方式でこの信用伝達を実現している:中央集権的機関による十分な準備資産によるステーブルコイン発行、ブロックチェーンスマートコントラクト上で暗号資産を担保に発行する方式、アルゴリズムステーブルコイン。

ステーブルコイン市場では、USDTのような中央集権的機関が発行するタイプが主導的である。このモデルのロジックはシンプルで、従来の経済市場の信用伝達方式を利用しており、ユーザーが理解・操作しやすく、ステーブルコイン分野の初期段階では最も自然な選択である。一方、過剰担保型とアルゴリズム型ステーブルコインのメカニズムはある程度直感的ではなく、ユーザーはしばしばその内在的価値連動ロジックを直接感じにくく(初級ユーザーはそのロジックを受け入れにくい)、特に暗号資産価格が急変動する際には、清算メカニズムの結果を直感的に予測できない——暗号資産価格が急変する期間、清算メカニズムが市場に非合理的な結果をもたらすことがあり、これらが後者の二つのタイプの発展を制限している。

2.3.1.従来の経済市場に依存して信用を伝達:USDT

中央集権的機関が十分な準備資産を持ち、ステーブルコインを発行する方式は、信用伝達が完全に従来の経済市場に依存する。最もシンプルなステーブルコインモデルとして、中央集権的機関が十分な準備資産を持ち、ブロックチェーン上で同等数量のステーブルコインを発行する(発行機関がステーブルコインの発行・償還責任を負う)ことで、ステーブルコインと法定通貨を1:1で連動させる。つまり、中央集権的機関が信用の裏付け主体となる。発行者の貸借対照表に対する有効な監査が必要であり、通常これらの資産は従来市場の国債、現金などが中心で、一部はビットコインなどの暗号資産にもなりうる。1:1の担保託管により、ユーザーは発行者から同等価値の担保物を償還できることを保証し、ステーブルコインの価格安定を確保する。しかし同時に、このモデルは担保物の安全な託管に大きく依存しており、プロジェクト側の合规性、託管側の合规性、担保物の流動性など多くの詳細が関わるため、通常、発行者が合规的で有効な監査報告を提示できるかが最も注目される。

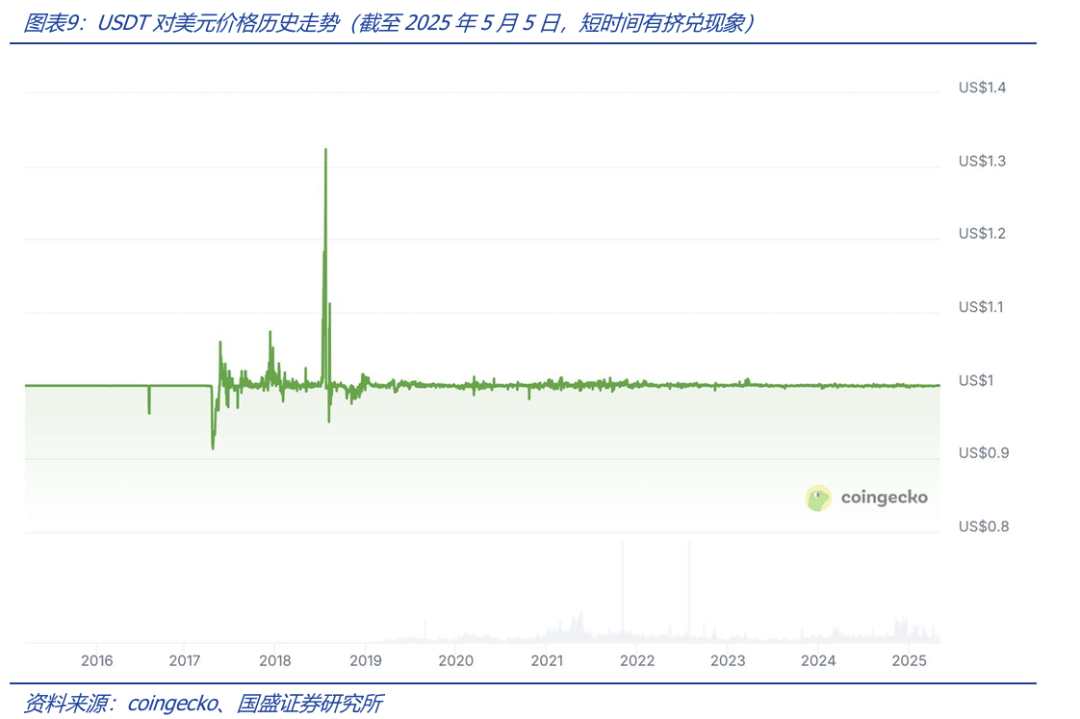

USDTは早期にプロジェクトを立ち上げたことで、十分な先行者メリットを得ており、現在市場流通量の6割以上を占めるステーブルコイン製品である。製品の広範な利用を確保するため、USDTはOmni、イーサリアム(Ethereum)、トロン(Tron)、ソラナ(Solana)など複数のブロックチェーン上で発行されている。初期の規模拡大段階では、流動性や貸借対照表に対する市場の疑念、市場変動の影響もあり、USDTは初期にたびたびアンカー(脱錨)現象(時にはプレミアム付き)を起こした。しかし、こうした特殊状況は一時的なものであり、全体としてUSDTの米ドル連動は比較的成功している。ここには市場の強い需要という要素もあると考えられる。畢竟、USDTは暗号資産市場にとって必須の製品だからである。

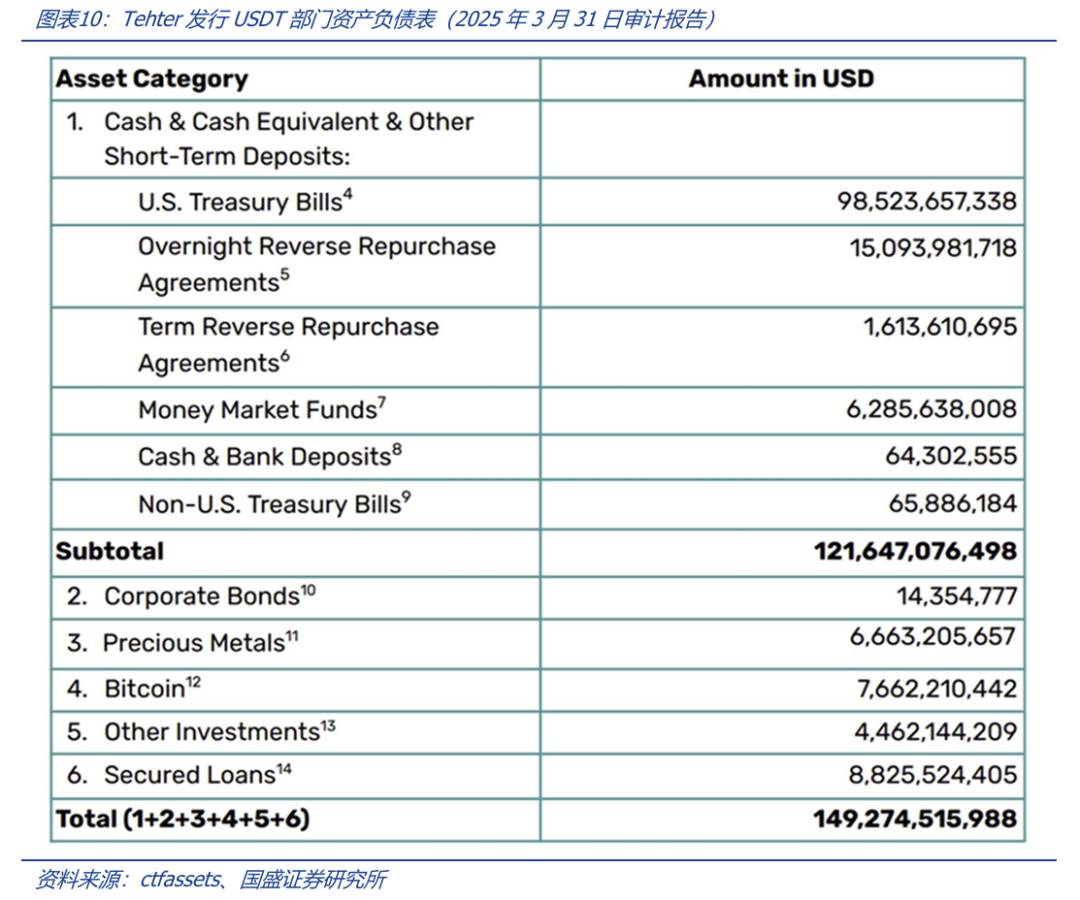

市場からの準備資産や支払い能力に対する疑念に応えるため、Tether社は現在、完全かつ有効な監査報告を公開している。独立機関の監査報告によると、2025年3月31日時点でTether社のUSDT部門の総資産は約1493億ドルで、発行されたUSDTの規模と一致している。貸借対照表を詳しく調べると、その準備資産の81.49%が現金、現金同等物、その他の短期預金項目であり、主に米国債で構成されており、これにより資産負債の堅調性と償還需要に対応する流動性措置が十分に考慮されている。興味深いことに、資産には766万ドル相当のビットコイン準備もあり、量は少ないが、ビットコイン(ひいては他の暗号資産)がステーブルコイン発行の準備資産として使えるという事実を示している。要するに、USDTの準備資産構成は多様化しており、流動性とポートフォリオの多様性の両方を考慮している。

USDTの発行会社であるTether社は、2024年に130億ドル超の純利益を計上したが、実際の社員数は約150人である。連邦準備制度の利上げサイクル下で、米国債がTetherの収益の核を成している。もちろん、USDTの償還には一定の手数料がかかる。合规企業として、ステーブルコインの発行・償還を担当するTetherのモデルは、現在市場から最も支持されている。我々は、USDTが早期に市場に参入し、中央集権型取引所(CEX)時代とDeFi時代の両方で先行者メリットを確固たるものにしたことに加え、伝統的社会の公開監査による信用背書を提供する企業がステーブルコインを発行することは、伝統的金融市場とWeb3.0市場の両方から受け入れられる重要な理由だと考える。

2.3.2.分散型担保資産発行のステーブルコインも市場の信頼を得られる

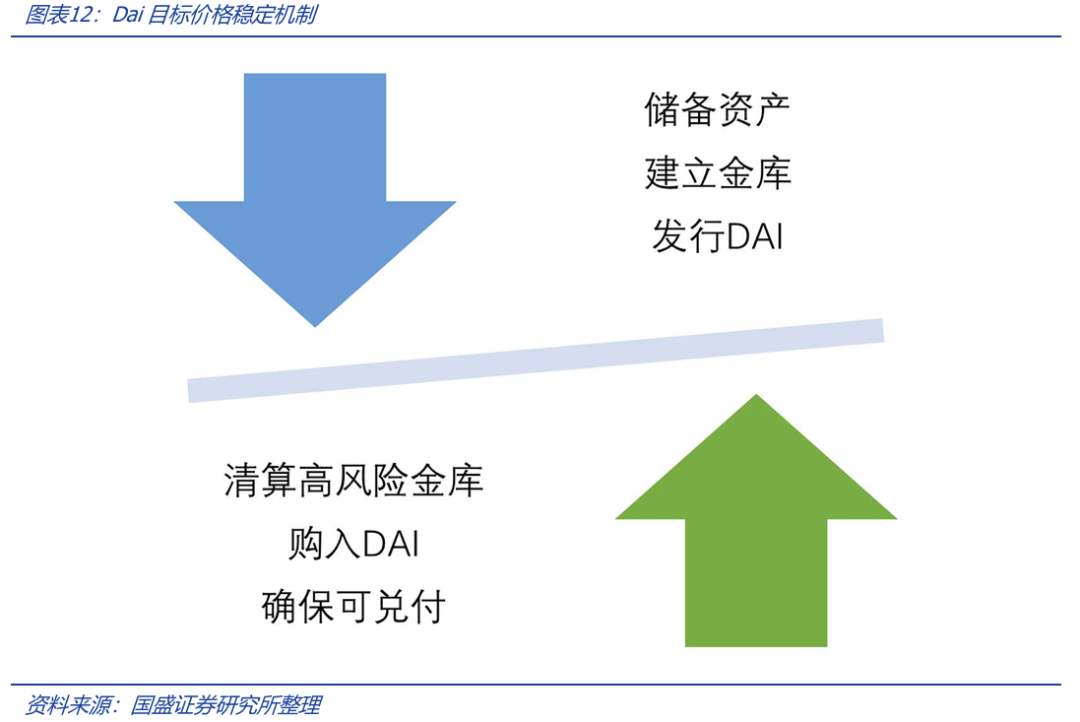

ブロックチェーンスマートコントラクト上で暗号資産を担保に、過剰準備下でステーブルコインを発行しても、市場の信頼を得られる。 暗号資産をスマートコントラクトに担保として預け、スマートコントラクトがチェーン上の暗号資産をロックし、一定数量のステーブルコインを発行する。チェーン上の暗号資産は天然的に米ドルに対して価格安定ではないため、担保資産には価格変動リスクがある。このタイプのステーブルコインは、価格安定と支払い能力を実現するため、過剰担保方式で信用を伝達する——つまり、担保する暗号資産の価値が発行するステーブルコイン額を上回るようにし、市場変動(特に担保資産価格の下落)時にブロックチェーンスマートコントラクトが担保資産を清算(同時にステーブルコインを購入)することで、ステーブルコインの支払い能力を確保する。この方式と第一の方式の違いは、中央集権的機関の信用に依存しない点にある。この方式で最大規模かつ最も代表的なのがUSDeとDAI——USDeはDAIをベースに、全く新しいSkyプロトコル上で発行されたものであり、DAIのアップグレード版と見なせる(両者は無制限に1:1で自由に交換可能)。2024年、MakerDAOはSky Ecosystemに名称変更し、USDSという新たなステーブルコイン製品を発表した。受け入れ可能な担保暗号資産は、Maker Vaultという名のスマートコントラクトを通じて、Skyプロトコルの管理下でDAIを生成できる。担保品の価格下落により担保価値不足のリスクが生じた場合、プロトコルは設定パラメータに従い担保品を売却(DAI購入)し、DAIの価値が1:1で米ドルに連動するよう維持する。

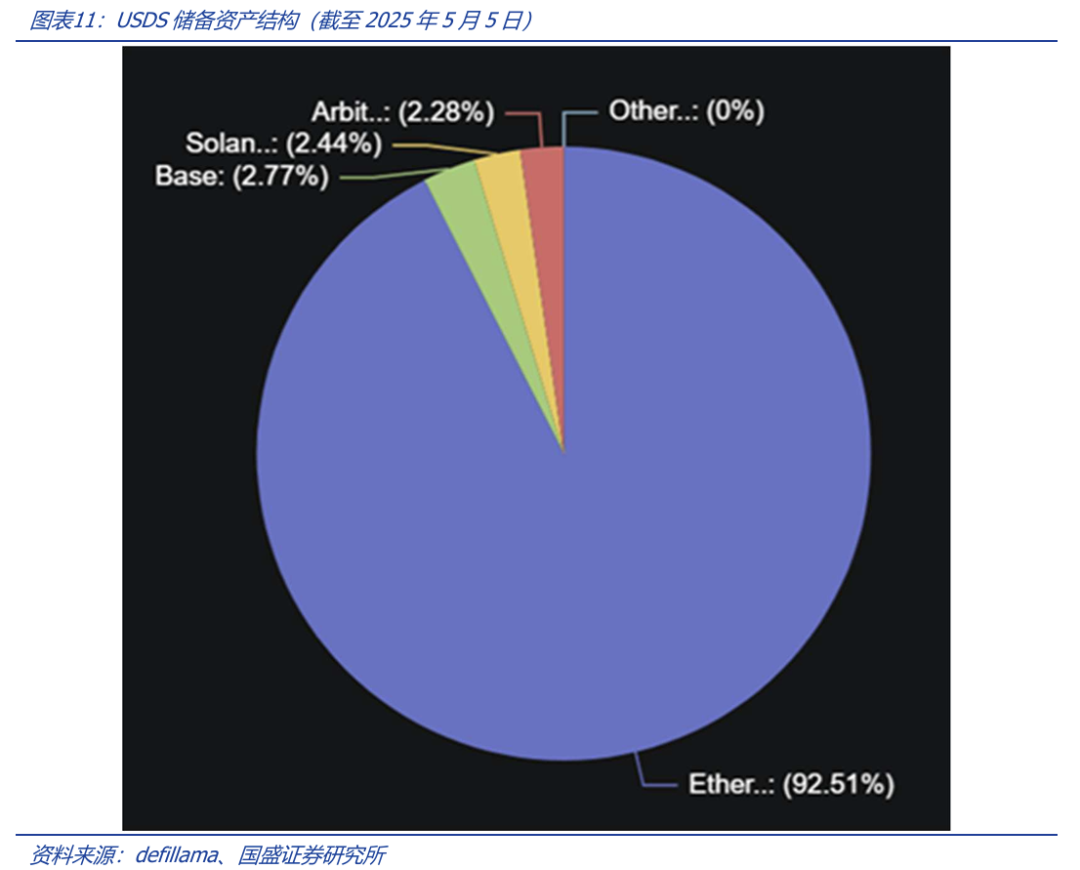

担保資産の構成を見ると、2025年5月5日時点で、USDSの主要担保品はETHトークンで、92%以上を占める。

どうやってDAIの安定を確保するのか?言い換えれば、DAI保有者が償還できることが、DAIの安定連動の核心である。DAI発行者はチェーン上のSky Protocol Vaultコントラクトとやり取りし、金庫に十分な担保暗号資産を預ける(資産価値がDAI発行額を上回り、DAIの償還が可能であることを保証)。市場変動下で、担保する暗号資産価格が下落し、発行したDAIの償還が不能になるリスクがある場合、金庫はコントラクトプログラムのプロトコルに従い担保資産を清算オークションにかける。清算はDAIの償還を目的に行われる。このメカニズムは先物契約の証拠金メカニズムに似ており、証拠金不足時にポジションが早期に清算される。Skyプロトコルは対応するオークション価格メカニズムを設計し、金庫の担保資産価値が市場流通するDAIを償還可能であることを保証することで、DAIの価格「安定」を確保する。

2.3.3.アルゴリズムステーブルコイン:ブロックチェーンアルゴリズムを完全に信頼、現在の規模は小さい

上記二つのステーブルコインモデルはいずれも担保資産を発行するもので、USDTは企業が監査可能な十分な資産を準備するのに対し、USDS/DAIはブロックチェーンスマートコントラクトを通じて担保と支払い可能メカニズムを実現している。後者の清算価格決定と金庫ガバナンスは完全に分散化されていない。分散型金融のネイティブユーザーが完全分散化されたステーブルコインを求める中、アルゴリズムメカニズムのみに依存して価値を連動させるステーブルコインが登場し、取引市場で価格を安定させるアルゴリズム製品が相次いで出現した。このアルゴリズムステーブルコインの価格安定メカニズムは、概ねアルゴリズム制御下の市場裁定/ヘッジメカニズムに類似しており、理論上はステーブルコインの連動を保証するが、現時点では実践が初期段階にあり、連動価格から外れるケースは珍しくない。アルゴリズムステーブルコインの規模は依然として小さい。第二のタイプと比べ、アルゴリズムステーブルコインは完全に分散型スマートコントラクトアルゴリズムに依存しており、基本的に人的介入を必要としない。アルゴリズムステーブルコインは革新分野として、歴史上いくつかの異なる裁定/ヘッジメカニズムが登場したが、長期的に成功運営されたプロジェクトは多くない。

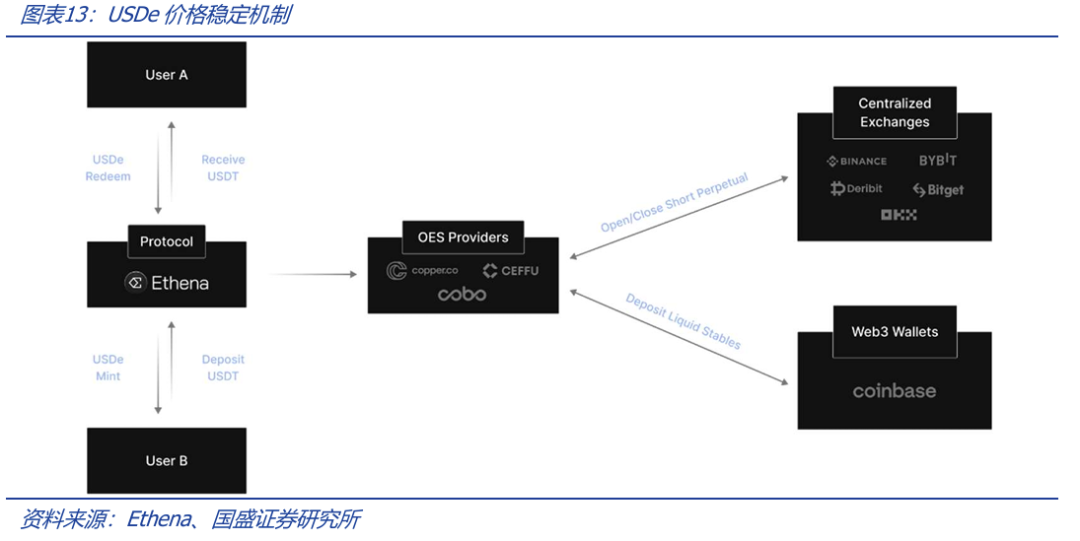

現在のアルゴリズムステーブルコインの代表は規模3位のUSDeで、Ethenaプロトコルが発行している。概ね、ホワイトリストユーザーがBTC、ETH、USDT、USDCなどの暗号資産をEthenaプロトコルに預け、等価のステーブルコインUSDeを発行する。プロトコルはCEX取引所で空売りポジションを構築し、準備資産の価格変動をヘッジすることで、発行するステーブルコインの価値を安定させる。この方式は商品先物のヘッジングメカニズムに似ており、自動実行されるニュートラルヘッジ戦略であり、完全にアルゴリズム制御下にある。

3. RWA:現在のステーブルコインの重要な応用領域

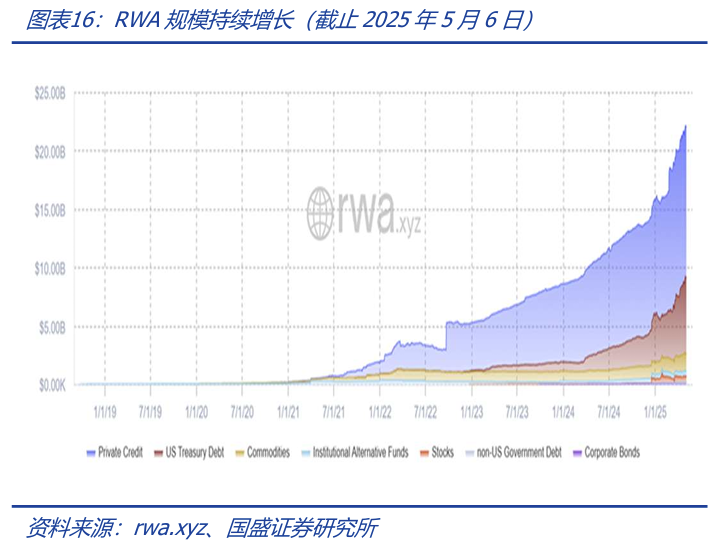

今年に入って、ビットコイン価格が一定程度下落し、暗号資産市場全体を押し下げたが、RWA市場は良好な上昇トレンドを維持している。rwa.xyzのデータによると、5月6日時点でRWA規模は220億ドルを超え、今年に入って継続的に成長しており、規模拡大の観点からは、ビットコイン価格下落の影響を受けていないように見える。RWAの構成を見ると、プライベートクレジットと米国債のトークン化が大きな規模と成長を牽引している。

RWAは暗号資産市場発展の重要なエンジンとなり、伝統的金融機関の積極的な参加が不可欠である。米国債のトークン化市場を例に挙げると、主力ファンドBUIDLはブラックロックとSecuritizeが協力して立ち上げ、BENJIはフランクリン・テンプルトンが提供しており、伝統的金融機関がRWAを採用する流れはすでに明確なトレンドとなっている。

RWAは成長可能性のある分野として、ステーブルコインに対する需要も明らかである。RWAは現実世界の資産をチェーン上に載せるものであり、USDTはまさに現実世界とWeb3.0世界をつなぐ架け橋である。

3.1 RWAの機関化傾向下で、ステーブルコインの重要性が浮き彫りに

RWAはWeb3.0の無法地帯で生まれたが、現在は一定の「機関化」傾向を見せている——特にビットコインETFが伝統的金融機関と市場のWeb3.0への認識を高めたため、この傾向は自然なものである。Ondoを例に挙げると、これは米国のブロックチェーン技術企業で、金融市場をチェーン上に導入するプラットフォーム、アセット、インフラを構築することで、伝統的富の世界のWeb3.0化を加速させる使命を持つ。最近、同社は新技術計画「Ondo Nexus」を発表し、米国債のトークン化の第三者発行者にリアルタイムの流動性を提供するとしている。つまり、Ondo Nexusはトークン化国債に償還・交換サービスを提供し、その流動性と実用性を高めると同時に、より広範なRWAアセットカテゴリーのインフラを構築する。顧客にはフランクリン・テンプルトン、WisdomTree、Wellington Management、Fundbridge Capitalなどが含まれ、またブラックロック、PayPalなどの既存関係を活用して24時間365日の流動性を提供する。さらに2月12日、同社はドナルド・トランプJr.(米国大統領トランプの息子)が支援するWorld Liberty Financial (WLFI)と戦略的提携を発表し、RWAの発展を通じて伝統的金融をチェーン上に導入する。RWAは「機関化」時代に加速的に突入している。

Ondo Nexusを活用することで、提携発行者のトークン化国債投資家は、さまざまなステーブルコインでシームレスにRWAアセットを償還でき、エコシステム全体の流動性と実用性が高まり、RWA分野の投資可能性が向上し、チェーン上アセットの流動性への信頼が強化される。 2024年、同社のトークン化国債カテゴリーのRWAアセットのロックアップ総額(TVL)は30億ドルを超え、良好な成果を上げた。

伝統的金融機関の支援を受け、Ondoは良好な流動性サポートを得ており、これは伝統的金融市場の顧客を引き付ける上で極めて重要である。畢竟、これらの顧客のアセットの多くはチェーン上にないからである。

4. 伝統的決済市場がステーブルコインに注力:決済、利子付与

ステーブルコインはWeb3.0と現実世界をつなぐ架け橋として、その作用は双方向的である。現実世界のアセットがステーブルコインを通じてチェーン上に上がるだけでなく、ステーブルコインの応用も現実世界市場に浸透しつつある。予想されるのは、ステーブルコインのクロスボーダー決済への応用に期待が持てること、また影の「法定通貨」のようなアセットとして、ユーザーがステーブルコインを保有して利子を得られれば、さらなる重要な突破口となることである。

マスターカードなどの伝統的決済機関がステーブルコインの利用をサポートするのはもはや珍しいことではなく、これは伝統的金融機関がWeb3.0金融トラフィックを積極的に獲得しようとする動きである。DeFiシステムが暗号資産に利子付与手段を提供していることは、チェーン上アセットにとっては優位性であり、利子問題に関して、伝統的金融機関もより魅力的なものを求めている。決済大手PayPalはPYUSD市場の拡大を強化しており、最近、米国内のPYUSD保有者に残高の3.7%の利子を支払う計画を準備している。この計画は今夏に開始予定で、ユーザーはPayPalおよびVenmoウォレットにPYUSDを預けて利子を得られる。PYUSDはPayPal Checkoutで使用でき、他のユーザーに送金したり、従来の米ドルに交換したりできる。

2024年9月には、PayPalがパートナー企業がXoomを通じた海外送金の決済にPayPal USD(PYUSD)を使用できるようにすると発表しており、これによりブロックチェーン技術のコスト・スピードの利点を十分に活用できる。同年4月には、米国のXoomユーザーがPYUSDで海外の親族に送金できるようになり、取引手数料も不要となった。XoomはPayPal傘下のサービスで、デジタル送金分野のパイオニアとして、世界約160カ国に親族向けの迅速かつ便利な送金、公共料金支払い、携帯電話のチャージサービスを提供している。

つまり、ステーブルコインは伝統的決済市場で採用され始め、利子の付与は顧客を惹きつける潜在的な重要な手段である。

2025年5月7日、富途国際証券は正式にBTC、ETH、USDTなどの暗号資産の入金サービスを開始し、ユーザーにCrypto+TradFi(伝統的金融)のアセット配置サービスを提供すると発表した。最近、MetaはLibra/Diemプロジェクトを放棄して3年後、複数の暗号資産企業と接触し、ステーブルコイン応用について協議を進め、クリエイターへのステーブルコインによるクロスボーダー決済で費用を削減する可能性を探っている。伝統的金融/インターネット機関が暗号資産サービスに参入し、Web3.0金融トラフィックを共有する流れは、時代の趨勢である。

もちろん、暗号資産プロジェクト側も積極的に伝統的金融市場に進出している。米国時間4月1日、ステーブルコインUSDCの発行会社Circleは米証券取引委員会(SEC)にS-1書類を提出し、ニューヨーク証券取引所への上場を申請した。上場コードはCRCL。Circleは2024年末時点で、ステーブルコイン関連事業の収益が17億ドルに達し、総収益の99.1%を占めたと報告している。Circleは米国市場で最初の上場ステーブルコイン発行会社となる可能性がある。もしCircleが上場を果たせば、米国ステーブルコイン市場の発展をさらに促進し、特に伝統的金融ユーザー、とりわけ機関ユーザーのステーブルコイン受容を加速させるだろう——現時点では、ステーブルコインの主ユーザーは依然として暗号資産市場から来ている。

5. ステーブルコインをどう規制すべきか?

暗号資産は無法地帯から生まれ、まったく新しい事物として、発展過程で常に規制当局との駆け引きを繰り広げてきた。米国市場を例に挙げると、証券取引委員会(SEC)、商品先物取引委員会(CFTC)、金融犯罪執行ネットワーク(FinCEN)によるマネーロンダリング防止(AML)、テロ資金供与(CFT)対策、通貨監理庁(OCC)(国家銀行業務に関連する規制担当)など、複数の規制当局が暗号資産に対して規制意欲と実績を持っている。実際、暗号資産は新生事物として、上述の当局の規制範囲に大きく触れており、各当局も暗号資産規制の主導権を握ろうとしている。しかし、現時点では成熟した規制法規はなく、各当局は既存の法規や自部門の解釈に基づいて規制を実施しており、発展過程で暗号資産プロジェクトは頻繁に規制当局の介入や訴訟に直面している。USDT発行会社Tetherが典型例であり、初期にニューヨーク州検事局から経営不透明、投資家欺瞞などの問題で告発された。22ヶ月にわたる調査の後、ニューヨーク州検事局は2021年2月、Tetherとの和解を発表し、Tetherは1850万ドルの罰金を支払い、ニューヨーク州住民への関連製品・サービス提供が禁止された。規制当局による暗号資産プロジェクトやプラットフォームへの類似告発は少なくなく、これが現在の暗号資産規制が直面する現実である——十分に整った法的枠組みが欠如しており、暗号資産はグレーゾーンを彷徨っている。

ビットコイン現物ETFが米国で上場承認されて以来、暗号資産市場は規模面で大きく発展しただけでなく、規制面でもより前向きな態度が得られている。米国を代表例に挙げると、規制当局の暗号資産に対する姿勢は全体的に肯定的である。米国ホワイトハウスは3月7日に初めて暗号資産サミットを開催し、coinbase CEO、マイクロストラテジー創設者(Strategy, MSTR)など多数の業界関係者が招待された。トランプ大統領はサミットで、米国連邦政府がビットコインを代表とする暗号資産およびデジタル資産市場の発展を支持すると表明し、議会が暗号資産およびデジタル資産市場に規制的確実性を提供するための立法を可決することを支持した。

米国のステーブルコイン規制にとって、現時点で最も重要なのはGENIUS法案であり、この法案はステーブルコインが米ドルや短期国債などの流動資産を準備資産とすることを求め、米国でのステーブルコイン発行に法的枠組みを確立するものである。米国上院は現地時間5月8日にGENIUSステーブルコイン法案の重要投票を行ったが、残念ながら最終的に法案は通過しなかった。最も人気のあるステーブルコインUSDTを見てみると、その準備資産は主に米ドルと国債であり、この法案の要求に近いが、一方でDAIやUSDeといった二大タイプのステーブルコインは、GENIUS法案の要求とはまだ大きな隔たりがある。これと呼応するように、それ以前に米国証券取引委員会(SEC)は現地時間4月4日にガイドラインを発表し、特定条件を満たすステーブルコインは新たなガイドライン下で「非証券」とみなされ、取引報告義務が免除されるとした。SECはこうした「合规ステーブルコイン」を、完全に法定通貨準備または短期・低リスク・高流動性ツールで裏付けられ、1:1で米ドルに償還可能なトークンと定義した。この定義は、アルゴリズムまたは自動取引戦略で米ドル連動を維持するアルゴリズムステーブルコインを明確に除外しており、アルゴリズムステーブルコイン、合成ドルアセット(RWA)、利子付法定通貨トークンの規制的地位には依然不確実性が残る。

現時点では、ステーブルコインは市場で攻城略地を進めているが、依然として完全で明確な法的枠組みによる支援はない。これは暗号資産規制の現状の縮図である——暗号資産はこれまでのいかなる金融・技術革新とも異なるため、直面する規制の挑戦も前例がない。

現実的観点から言えば、ステーブルコインは最も「シンプル」な暗号資産である。法定通貨との関係を考慮すると、ステーブルコインは決済分野に浸透でき、規制当局が最も注目する暗号資産でもある。米国規制だけでなく、中国香港など他の地域でもステーブルコイン規制が加速している。今年2月27日、中国香港立法会の関連法案委員会が「ステーブルコイン条例草案」を審議中である。香港金融管理局主管(デジタル金融)の何泓哲氏は、立法会が今年中に草案を通過させることを期待しており、その後同局が規制ガイドラインを発表し、法規の解釈方法や発行者の業務展開に関する詳細を説明し、適宜制度を実施して希望する参加者にライセンス申請を開放すると述べた。4月22日、JDグループ副社長兼チーフエコノミストの沈建光氏は、現在JDは中国香港のステーブルコイン発行「サンドボックス」テスト段階に入ったと発表した。これは香港企業による規制への積極的対応であり、香港市場がステーブルコインに対して一定の需要予想を持っていることを示している。

要するに、ステーブルコインの現状は、まず応用が先行し、同時に規制当局と調整を図る段階にある。無論、ステーブルコインの応用需要とビジネスロジックはすでにほぼ成熟しており、米国、中国香港当局の規制政策はステーブルコインの発展を規範化する役割にとどまり、伝統的金融機関にはより明確なビジネス展開ロジックを提供する。

6. リスクに関する注意喚起

ブロックチェーン技術の研究開発が期待に届かないリスク:ビットコイン基盤のブロックチェーン関連技術およびプロジェクトは発展初期にあり、技術開発が期待に届かないリスクがある。

規制政策の不確実性:ブロックチェーンおよびWeb3.0プロジェクトの実運用には、金融、ネットワークその他多くの規制政策が関係しており、現時点では各国の規制政策は研究・探索段階にあり、成熟した規制モデルはなく、業界は規制政策の不確実性リスクに直面している。

Web3.0ビジネスモデルの実装が期待に届かないリスク:Web3.0関連インフラおよびプロジェクトは発展初期にあり、ビジネスモデルの実装が期待に届かないリスクがある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News