米ドルのデジタル化転換において、ステーブルコインが世界の金融地図を急速に変えてきている

TechFlow厳選深潮セレクト

米ドルのデジタル化転換において、ステーブルコインが世界の金融地図を急速に変えてきている

「ステーブルコイン」は米ドルの支えとなりつつある。

著者:趙穎

米ドルの覇権が揺らぎ、ステーブルコイン市場が急速に拡大しており、米ドルを支える新たな柱となり、グローバル金融システムを再形成しつつあるのか?

追風取引台によると、ドイチェ・バンクのグローバルマクロおよびテーマリサーチ責任者ジム・リードは最新レポートで、ステーブルコインが前例のないスピードで急拡大しており、企業の財務責任者たちも変革の波を感じ取っていると指摘している。リード氏は次のように述べた。

今週、私は米国西海岸で開催された企業財務会議に参加したが、すべての財務責任者が自社業務におけるステーブルコイン取引の増加に気づいており、これは成長し続ける市場である。

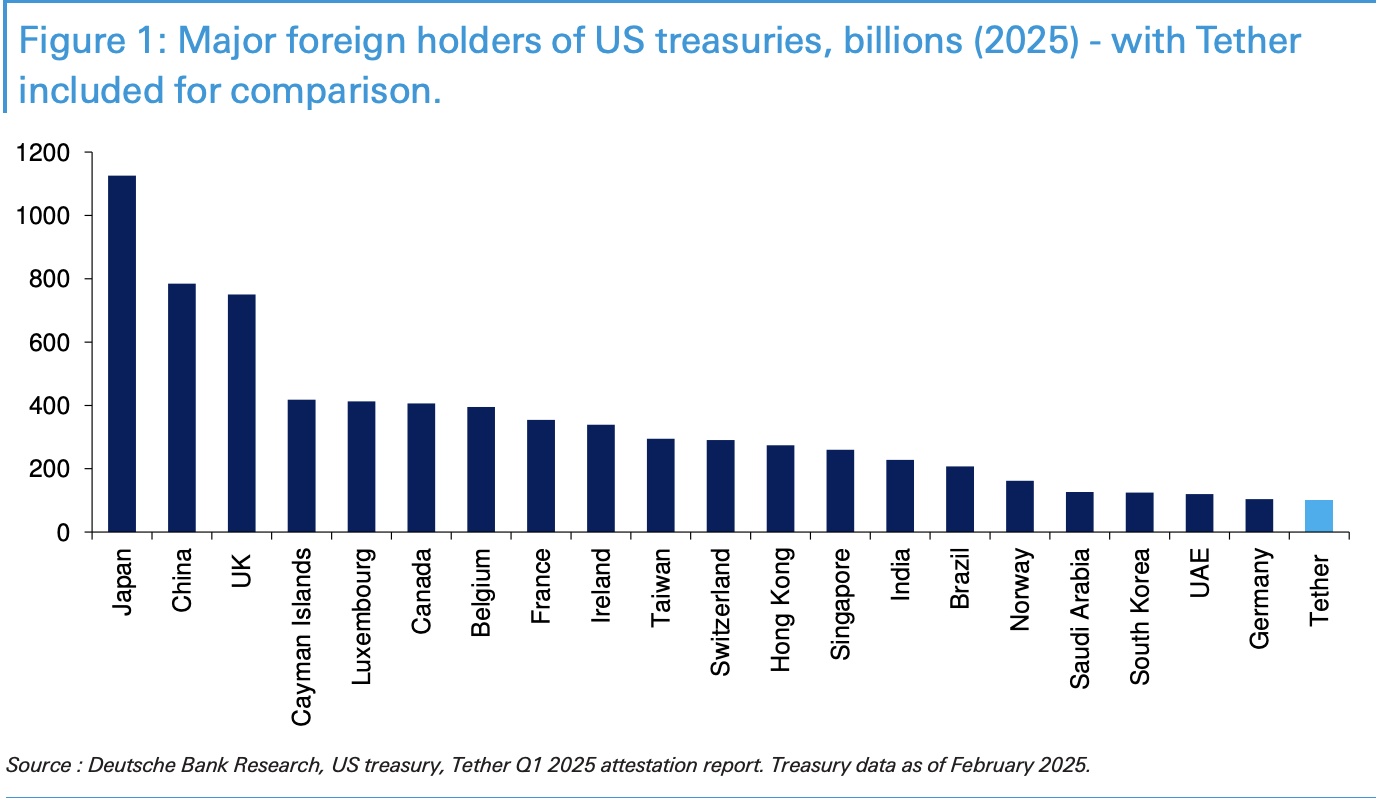

いわゆる「ステーブルコイン」とは、その時価総額の99%以上が米ドルに連動するデジタル資産であり、実質的に米国短期債務市場を支えるマネーマーケットファンド(MMF)のような役割を果たしている。例えばテザー(Tether)はすでに米国債の主要保有者の一つとなっている。

現在、米国ではステーブルコインの規制立法が加速しており、特に決済用途が大きな活用例として注目されており、規制整備によりより広範な利用が可能になる可能性がある。最近GENIUS法案によるステーブルコイン法が否決されたが、ドイチェ・バンクは今年中にこの法案が重要な進展を遂げると予測している。

分析によれば、ステーブルコイン市場には巨大な潜在的可能性があり、決済用途によって暗号資産インフラがより広く受け入れられるようになるとされている。シティバンクは長期的に見て、ステーブルコイン市場の規模が2030年にはベースラインシナリオで1.6~3.7兆ドルに達すると予測している。

ステーブルコインとは何か? どのように機能するか?

ステーブルコインは決済に利用可能なデジタル資産であり、「安定した」資産と1:1で連動しているため、他の暗号資産よりも価格変動が小さい。ドイチェ・バンクの報告書によると、ステーブルコインには主に4つのタイプがある:法定通貨担保型、資産担保型、暗号資産担保型、アルゴリズム型である。

現在、米ドル担保のステーブルコインが市場で圧倒的優勢を占めており、ステーブルコイン時価総額の99%以上が米ドルに連動している。これらのステーブルコインは1200億ドルを超える米国準備資産を保有しており、実質的に米国短期債務市場を支えるマネーマーケットファンドの役割を果たしている。

シティバンクの報告書はさらに、ステーブルコインが暗号資産エコシステムにおいて重要な存在になっていることを説明している。第一に、ステーブルコインは分散型金融(DeFi)への入り口であり、ステーブルコイン発行量の伸びを追跡することで、全体的なデジタル資産環境の健全性と成長度を把握できる。第二に、ステーブルコインはネイティブトークンが持つ固有の価格変動性がないため、価値保存手段として機能すると見なされる。

ステーブルコインの一つの用途は保有(リザーブ)であり、「安全港(セーフヘブン)」という特性から、現在の市場の変動相場において価値保存手段としての魅力が高まっている。もう一つの潜在的用途は決済およびクロスボーダー取引であり、明確な規制整備が進めば、より広範な決済利用の道が開ける。

ステーブルコイン――米ドル覇権のデジタル的延長、米国債の新たな需要源か?

ステーブルコインが米国債市場に与える影響はますます大きくなっており、ドイチェ・バンクのデータによると、

2025年3月時点で、テザーが保有する米国債は985億ドルに達しており、2020年にはほぼゼロだったが、現在では米国債の主要な海外保有者の一つとなっている。

シティバンクもまた、大手ステーブルコイン事業者が米国債のより大きな保有者になりつつあると指摘している。

特に米ドルに連動するステーブルコインは、米国短期国債需要の増加する源泉になりつつある。米商務長官および財務長官が立法推進の主な理由として挙げているのは、短期国債に対する需要の拡大と、米ドルの世界準備通貨としての地位強化である。

テザーなどの大手ステーブルコイン事業者は、すでに米国債の重要な保有者となっている。提案中の法案では、ステーブルコイン発行体に対して短期米国国債の保有を求めているため、この状況が米国短期債務に対して新たな需要源を創出している。

ただし、シティバンクのアナリストは二つの緩和要因を指摘している。第一に、資金流入の一部が既存の米国債保有者(直接または間接問わず)からのものであれば、需要効果は弱まる。例えば、マネーマーケットファンドからステーブルコインへの資金移動は代替にすぎず、全体需要に対する純粋な増加分とはならない。第二に、短期需要には寄与しても、長期債務需要には影響しない可能性がある。

ステーブルコインはデジタル米ドルインフラにおいてますます重要性を増しており、ドイチェ・バンクは次のように述べている。

米国にとって最も利益となるのは、ステーブルコイン需要を増やし、それによって米ドルを強化することである。特に現在の市場変動下で「安全港」としての特性を持つステーブルコインの採用が加速する中、その価値保存手段としての魅力が高まっている。

シティバンクの報告書は次のように指摘している。

現時点でも、米ドルは外貨準備におけるシェアで依然として圧倒的優位にある。米ドルステーブルコインの支配的地位は、先行者利益だけでなく、米ドルが選好される準備通貨として持つ「過剰特権(exorbitant privilege)」を反映している。ステーブルコイン市場には巨大な潜在力があり、シティバンクは2030年までに1.6~3.7兆ドルの規模に達すると見積もっている。

一方で、シティバンクは警告として、欧州MiCA法規制枠組みのもとでユーロ建てステーブルコインが登場して以来、非米ドルステーブルコインの時価総額が増加しており、これは米ドル安と「アメリカ例外論」神話の亀裂と一致していると述べている。現時点ではユーロ建てステーブルコインのシェアはごく僅かだが、この分野の変化は米ドル地位の変遷を示す先駆的指標となる可能性がある。

米国のステーブルコイン立法が加速進行中

米国ではステーブルコインの規制立法が加速している。報道によると、米上院のGENIUS法案は全体会議での採決に至らなかったが、与野党双方の支持を得られると予想されている。下院法案は委員会通過済みで、全院表決を待っている段階である。

ドイチェ・バンクの報告書によると、米国は現在、監督された米ドル担保ステーブルコインエコシステムを今年8月までに構築するための取り組みを加速している。GENIUS法案と呼ばれるステーブルコイン法案は最近否決されたが、今年中に重大な進展が見込まれている。

シティバンクの分析によると、現在米国で進行中のステーブルコイン法案は二つある:下院のSTABLE法案と上院のGENIUS法案である。両法案とも消費者保護および準備資産に関する規定が類似しているものの、調整が必要な相違点や修正すべき内容がまだ残っている。

いずれの法案も決済機能、いわゆる「ペイメント・ステーブルコイン」に焦点を当てており、マネーロンダリング防止(AML)、国家安全保障、消費者保護、および準備資産要件に関連する条項を含んでいる。準備資産要件とは、短期米国国債およびリポ取引を通じた預金を1:1で保有することを意味する。

分析では、安定した規制環境が整えば、ステーブルコインの広範な普及の道が開かれ、決済分野がステーブルコインの重要な活用例となるだろうとされている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News