Ondo:RWA リーダーの製品ライン、競合他社、およびトークン評価分析

TechFlow厳選深潮セレクト

Ondo:RWA リーダーの製品ライン、競合他社、およびトークン評価分析

もしOndo Chainの発展が順調に進めば、Ondoはパブリックチェーン並みの評価を受けられ、市場時価総額が数十億ドル、FDVが100億ドル以上になることもそれほど誇張に見えなくなるだろう。

著者:Alex、Mint Ventures

序論:今こそRWA分野に注目すべき理由

今回の暗号資産サイクルでは革新が乏しく、前回のDeFi、NFT、さらにはGameFiのような新たなトレンドは見られず、Meme投機が市場取引の主な関心事となっている。しかし、プロジェクトの量産化、流動性の引き出しペースの加速、題材の枯渇により、Meme市場も必然的に不況期に入っている。一方、多くのAIプロジェクトはまだCryptoとAIの間に適切なプロダクトマーケットフィットを見つけられておらず、ビジネスロジックが脆弱で、長期的な産業投資やロングファンドの流入を引き寄せるのが難しい。

Web3分野における商業化探索の全面的失敗、堅固な産業ロジックを持たない投資ストーリーが、BTC以外の大部分の暗号資産が早期に「熊相場」に入った主因である。アプリケーション分野の不振は、それらを支えるパブリックチェーンプラットフォームの評価額を低下させ、ETHを代表とするパブリックチェーン資産のBTCに対する為替レートの継続的な下落を招いた。

一方、BTCは基本的な面での多角的な改善(規制対応型投資チャネルの開設、政府準備、上場企業および主権基金バランスシートへの組み入れ、規制当局の姿勢の友好化……)により、数か月の中期調整を経て再び高値圏に戻り、かなり豊富な未実現利益を積み上げている。

こうした資金の一部が利益を確定し、弾力性の高いアルトアセットへの配置を求める需要は依然として存在している。

問題は、何を買うかだ。

他の暗号資産分野と横並びで比較すると、RWAは特に注目すべき重点カテゴリーの一つと考えられる。

筆者は『米国株式のブロックチェーン化とSTO:隠れて発展しつつあるストーリー』という記事でその背後にある考察を述べた。ビジネスロジックの観点から言えば、米国株式をはじめとするより多くのRWA資産のトークン化は価値主張が明確であり、需給双方のニーズも比較的明瞭である。また、米国を代表とする規制環境の改善がこの分野の爆発的成長にチャンスを提供しており、影響力のある従来型金融機関も参入に意欲的である。

このような背景のもと、筆者は最近多くのRWAプロジェクトを調査しており、その中でもOndoは代表的なプロジェクトとして特に分析に値する。

本レポートでは、Ondoの事業現状、チームのバックグラウンド、競合状況、課題とリスクの観点から分析を行い、現在の評価水準を同分野の他のプロジェクトと比較する。

PS:本文は執筆時点での筆者の一時的な見解であり、将来変更される可能性があり、また見解には極めて強い主観性があり、事実、データ、推論ロジックの誤りが含まれる可能性がある。すべての見解は投資助言ではない。業界関係者および読者の批判とさらに深い議論を歓迎する。

1. 事業現状

1.1 製品マトリクス

Ondo Financeは、伝統的な金融資産(Real-World Assets, RWA)をトークン化してブロックチェーン上に導入することに特化した機関向けプラットフォームであり、既に通貨化されたRWAプロジェクトの中でもブランド認知度が最も高く、製品ラインが最も整った代表的なプロジェクトである。

Ondoの製品群には、トークン化ファンド、利殖ステーブルコイン、レンディングプラットフォーム、トークン化資産発行プロトコル、トークン化資産取引所、独自の規制対応ブロックチェーンが含まれており、RWAの発行、保管、取引流通までの全工程をカバーしている。

これらの製品は、資産系、プロトコル系、インフラ系に分類できる。

次に、Ondoの現在の主要製品を見ていこう。

1.1.1 資産系製品

OUSG(Ondo Short-Term US Government Bond Fund)

米国債に裏付けられたトークンで、適格投資家(Qualified Purchasers)向けに発行され、厳格なKYC/適格投資家認証が必要となる。投資家がOUSGを購入することは、短期米国債のアセットポートフォリオに投資するプロフェッショナルファンドマネージャーが運用するファンドの持分を保有することに相当し、OUSGのトークンの内包価値はファンドの純資産価値(NAV)の上昇とともに増加する。これは日々利息収益が自動的に再投資されることに相当する。OUSGの基盤資産には、ベライダーのBUIDL米国債ファンドに加え、フランクリン・テンプルトン(FOBXX)、ウェリントン、WisdomTree、フィデリティなどが発行する米国債ファンドのシェアが準備資産として含まれている。

OUSGの収益モデル

OUSGは機関投資家に対して0.15%の管理料(management fee、現時点では未徴収、2025年7月1日から開始予定)とファンドコスト費(Fund expenses、0.15%、現在徴収中)を課す。実際の収益は基盤となる米国債の金利からこれらの費用を差し引いたものとなる。

USDY(US Dollar Yield)

利殖型米ドルステーブルコイン。USDYは米国外の個人および機関ユーザー向けに発行され、短期米国債と銀行預金の金利によって収益を支える。USDYの基本価格は1ドルだが、金利は毎日決済されトークン価値に組み込まれるため、保有者には自動的に収益が付与される。そのため、ユーザーはポジションをステーキングまたはロックする必要がなく、USDYを保有するだけで毎日自動的に収益が蓄積される。USDYの収益計算は通常無リスク金利(SOFR)から0.5%の手数料を差し引いたものに基づく。

USDYの収益モデル

Ondoは毎月USDYの年率収益率(例:ある月は4.25%)を設定し、基礎収益の大部分を保有者に分配し、自社は約0.5ポイントを管理料として留保する。

なお、OUSGおよびUSDYはどちらもrebase機能を持つ安定価値トークンに変換可能であり、それぞれrOUSGおよびrUSDYとなる。これらは価値は変わらないが、収益の発生に応じてトークン数量が増加する。これはLidoのstETHメカニズムと類似している。

OUSGとUSDYの差別化ポジショニング

一見するとOUSGとUSDYは非常に似た製品に見える。どちらも米国短期国債などの高品質な現金同等物に資金を投入している。しかし実際にはいくつかの点で違いがあり、ポジショニングも異なる:

-

資産構成の違い:OUSGはベライダーが発行するBuidlファンド、WisdomTreeが発行するWTGXXなど、規制対象の政府債券ファンドの複数のファンドシェアを保有することで間接的に米国債に投資しており、組み合わせは多様で完全に政府関連証券で構成されている。一方、USDYは直接保有戦略を採用しており、大部分の資産は銀行預金+短期国債の組み合わせである。USDYはいかなるファンド商品にも投資せず、普通預金の比率が顕著に高い。

-

収益とリスク:両者の収益水準はともに無リスク金利(年率約4〜5%)に近いもので、大きな差はない。しかし、USDYは一部を銀行預金に保有しているため、収益の安定性が若干高く、純資産価値は金利変動の影響をほとんど受けない。また、3%の超過担保によってリスク緩衝層を強化している。その代償として、USDYは一定の銀行信用リスク(最小限に抑えられている)を負うことになるが、OUSGは基本的に米国政府の信用に完全に対応しており(信用品質がより純粋)。したがって、USDYは微小な銀行リスクを負いつつ、資産構造設計により収益の安定性とリスク分離を実現しているのに対し、OUSGは国債市場の金利をより直接的に反映し、リスクはすべて国債金利の変動に由来する。

-

流動性と換金メカニズム:OUSGは適格投資家向けで、即時申込・換金およびオンチェーン決済の利便性を提供するが、二次市場での譲渡は制限されており、制限された環境での流通となる。KYC申請済みの機関アドレスのみが保有可能である。一方、USDYは初期ロック期間(40日)終了後は自由に取引可能な利殖型ステーブルコインとなり、オンチェーンで自由に流通でき、これにより流動性と広範な入手可能性が高まる。ただし、40日の待機期間があるため、USDYの初期流動性はOUSGほど即時的ではない。換金に関しては、OUSGは直接USDCとの交換が可能だが、USDYの公式換金は法定通貨での出金かつ最低額要件があるため、一般にUSDY保有者は二次市場取引で現金化する。

-

額面:OUSGの基本額面は100ドル、USDYの基本額面は1ドル。

簡単に言えば、USDYは開放的流通を重視し、小口投資家のニーズに寄り添い、ステーブルコインとしての位置づけであるのに対し、OUSGは閉鎖環境下での即時流動性を強調し、機関投資家のニーズに寄り添い、ファンドシェアとしての位置づけである。

1.1.2 プロトコル系製品

Fluxレンディングプラットフォーム

Flux Financeは、Compound V2アセットプールモデルに基づいて開発された非中央集権型レンディングプロトコルである。ユーザーは高品質なRWA資産(現時点ではOUSGのみ対応)を担保としてステーブルコインを借りたり、余剰ステーブルコインを貸し出して利子を得ることができる。Fluxは現在、USDC、DAI、USDT、FRAXなどのステーブルコインの預入および借入をサポートしている。同時に、OUSGなどの制限付き資産に対してはアクセス制御(ホワイトリストアドレスのみ担保可能)を実施し、規制対応を兼ね備えている。FluxはOndo DAOによるガバナンスのもと運営されており、ONDOトークン保有者がパラメータやアセットリストを決定する。Fluxの登場により、OUSG保有者は担保提供によって流動性を獲得できるようになった。

担保資産の種類がOUSGだけという状況では、Fluxは目立たず、数千万ドル規模の預借金額も大きくない。しかし、今後ますます多くのRWA資産がオンチェーンに導入されるにつれ、FluxはOndoエコシステムの重要なコンポーネントとなり、エコシステム内のRWA資産にレンディング流動性を提供する。

Ondo Global Markets(略称GM)

Ondoは2025年2月にニューヨークで開催された初のOndo Summitにて、GMプラットフォームの設計を正式に発表した。これはOndoが計画する伝統資産トークン化プラットフォームであり、数千種類の公開取引証券(株式、債券、ETFなど)をブロックチェーン上に導入することを目指している。Ondoはこの製品のビジョンを「ウォール街2.0」と呼んでいる。Ondo GMは米国外の投資家向けにオープンになる予定で、発行されるすべてのGMトークンは実在の証券と1:1で裏付けられ、ステーブルコインのように自由に譲渡でき、DeFiに応用可能となるが、発行・換金の段階では規制対応のアクセス制御が組み込まれる。Ondoは、現在の伝統的投資環境には高コスト、チャネル制限、流動性の断片化などの欠点があると指摘し、GMはブロックチェーンを通じてより低コストで、24時間365日取引可能、即時決済を実現することを目指している。例えば、投資家はステーブルコインを購入するのと同じように簡単にアップル、テスラ、S&P500 ETFなどの米国株式/ファンドのトークン化版を取得でき、米国外の市場で自由に取引したり、オンチェーン金融サービスに参加できるようになる。GMプラットフォームは、トークン保有者が証券貸借に参加して追加収益を得ることも可能にする予定である。

ただし、現時点でOndo Global Marketsはまだ正式にリリースされておらず、事業公式サイトのページでは曖昧に「今年後半にリリース予定」としか記載されていない。このビジネスはおそらくまだ製品、規制対応など多方面の準備を行っている段階であり、米国の規制当局による資産トークン化に関する明確な規制ガイドラインおよび関連立法の確定が、この製品が順調に運営されるための重要な前提条件となる。また、Ondo Global MarketsはOndo Chain上で動作する予定であり、詳細は後述する。

Nexus資産発行プロトコル

Ondo Nexusは2025年2月に発表された新しい技術ソリューションであり、第三者が発行する米国債トークンに即時流動性を提供することを目的としている。簡単に言えば、NexusはOUSGが持つ即時鋳造・焼却能力を利用して、異なる発行主体間の共通流動性レイヤーとして機能する。Ondoは、OUSGの合格担保範囲をフランクリン・テンプルトン、WisdomTree、ウェリントンなどの会社が発行する米国債トークンまで拡大した。これらの協力機関が発行する収益証券(フランクリンのFOBXXファンドトークンなど)はすべてOndoが受け入れ、OUSGと交換できる。これにより各製品とステーブルコイン間の共有流動性が実現される。Nexusを通じて、第三者機関の米国債トークンを保有する投資家は24時間365日いつでもOndoに売却してUSDCや他のステーブルコインと交換でき、Ondoはそのトークンを自社アセットプールに取り込み裏付けとし、等価のOUSGを新たに鋳造する。これにより市場全体に「即時換金」メカニズムが提供され、従来のファンドが営業日の限定された時間枠でのみ換金可能だった制限を打破する。Nexusの導入は、Ondoとベライダー、フランクリンなどの資産運用大手との協力関係をさらに強化した。

1.1.3 インフラ系製品

Ondo Chain :規制対応を重視した許可型L1

2025年2月、Ondoは機関向けRWAの発行および取引専用に設計された半許可型ブロックチェーン「Ondo Chain」の立ち上げを発表した。Ondo Chainはプルーフ・オブ・ステーク(PoS)合意アルゴリズムを採用するが、バリデータがステーキング可能な資産は暗号資産に限定されず、十分な流動性を持つリアルワールド資産も含む。これにより、暗号市場の変動がネットワークセキュリティに与える影響を低減する。バリデータノードは許可を受けた著名な金融機関が務めることになる(意向顧問にはフランクリン・テンプルトン、ウェリントン、WisdomTree、Google Cloud、オランダ銀行、エイオン、マッキンゼーなどの大手伝統的機関が含まれる)。

このチェーンの特徴は、パブリックチェーンの透明性と許可チェーンの規制対応安全性を融合させている点にある。チェーン上でのオープンアクセスおよび開発は可能だが、検証レイヤーは制御され、MEV攻撃を防止し、規制要件を満たす。さらに、Ondo Chainは配当分配、株式分割などの主要金融機能をネイティブにサポートし、「準備資産の証明(Proof of Reserves)」を提供する。これは、バリデータが定期的に監査を行い、すべてのトークンが十分な実体資産に裏付けられていることを保証するものである。Ondo Chainは、分散型検証ネットワークに基づくクロスチェーンブリッジも内蔵する。ここでいう「オープン」とは、誰もがトークンを発行し、アプリケーションを開発し、あるいはユーザー・投資家としてネットワークにアクセスできることを意味する。同時に、ユーザーの身元確認およびアクセス権限はOndo Chainの核心機能であり、資産発行者およびアプリケーション開発者が適切な契約レベルでアクセス管理および譲渡制限を実施できるようにする。つまり、ユーザーはネットワークに自由にアクセスできるが、開発者は契約レベルで自らが展開するプロトコルおよび資産にアクセスできるユーザーを制限できる。

このチェーンの目標は、将来の「ウォール街2.0」の基盤インフラとして、機関がオンチェーンでプライムブローカレッジ業務、クロス担保レンディングなどを実行できるようにし、伝統金融とDeFiのシームレスな融合を実現することである。Ondo Chainは2025年内にテストネットリリース予定であり、現在PayPal、モルガン・スタンレー、ベライダーなどの機関とネットワーク詳細の設計を進めているとされている。

以上から、Ondo Financeはすでに資産発行-流動性管理-インフラを網羅する総合マトリクスを初步的に構築している。製品ラインは基盤資産(米国債、銀行預金、公開証券)からオンチェーンプロトコルおよびインフラ(レンディング、クロスチェーンブリッジ、専用チェーン)まで相互に連携し、ビジネスを互いに補完している。

1.2 事業データ

Ondo Financeの製品展開は多岐にわたるものの、実際に現在までにリリースされた製品は多くない。資産系製品はOUSGとUSDYのみ、プロトコル系はレンディング製品のFluxのみである。

OUSGの事業データ

データ元:Ondo公式サイト

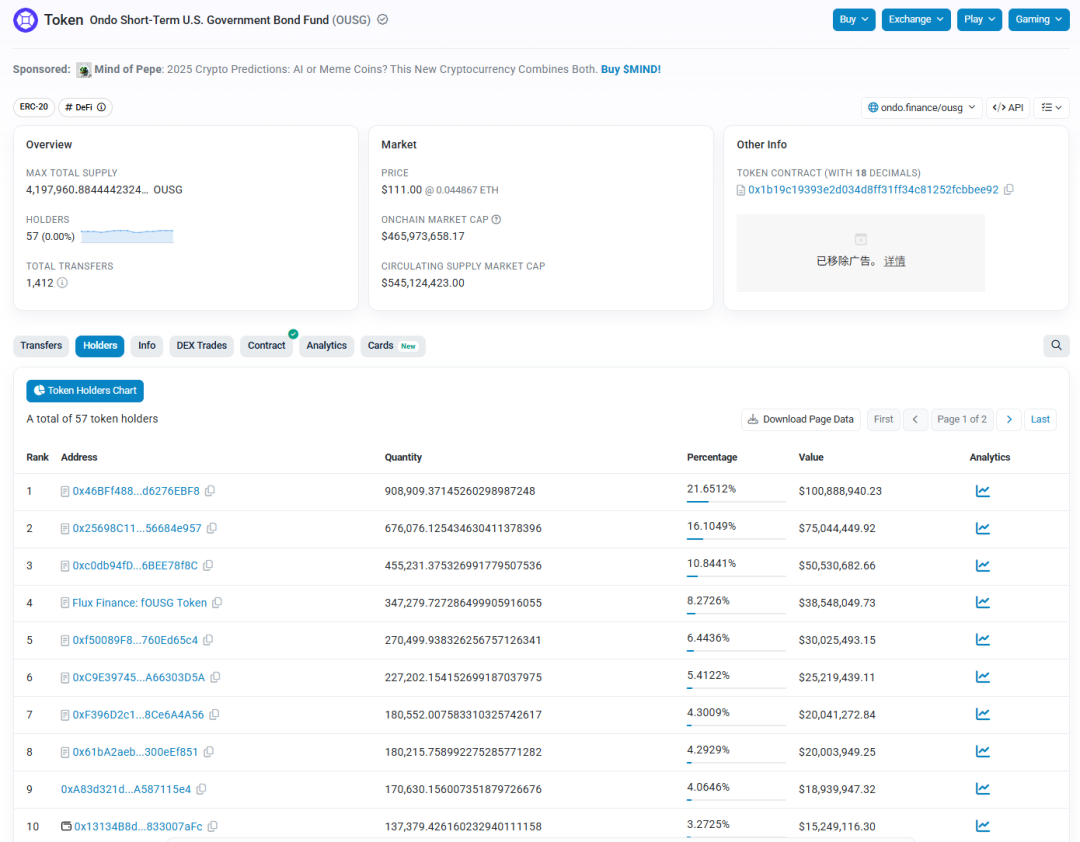

現在、OUSGの総資産規模は5.45億ドルであり、2023年の発行以来、三度の急速な成長を経験している。うち最も急激な成長は今年2月以降で、2億ドル未満から5億ドル以上へと急伸した。

OUSGはEthereum、Polygon、Solanaの3つのブロックチェーンで供給されているが、実際のほとんどはイーサリアム上で発行されており、他の2つのチェーン上の規模は非常に小さい。

イーサリアム上のアドレスデータを分析すると、OUSGの保有アドレス数はわずか57個であり、上位10アドレスが発行総量の90%以上を占めている。このデータは、OUSGが規制対応機関にのみ開放されている状況と一致している。

データ元:etherscan

USDYの事業データ

データ元:Ondo公式サイト

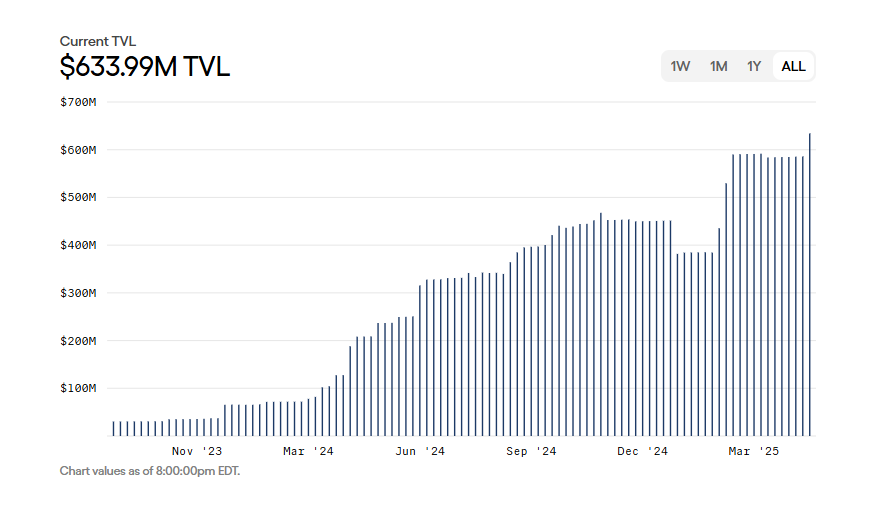

現在、USDYの総資産規模は6.34億ドルであり、Ethereum、Mantle、Solana、Sui、Aptos、Noble、Arbitrum、Plumeを含む8つのブロックチェーンをサポートしている。

イーサリアムはUSDY発行の主要舞台であり、その発行規模は全体の半分以上を占め、時価総額は約3.3億ドルである。保有アドレス数も少なく、316個にとどまる。次いでSolanaが続き、発行時価総額は約1.77億ドル、保有アドレス数は6329に達し、小口ユーザーの採用率が高いことが示されている。

Fluxの事業データ

データ元:Flux公式サイト

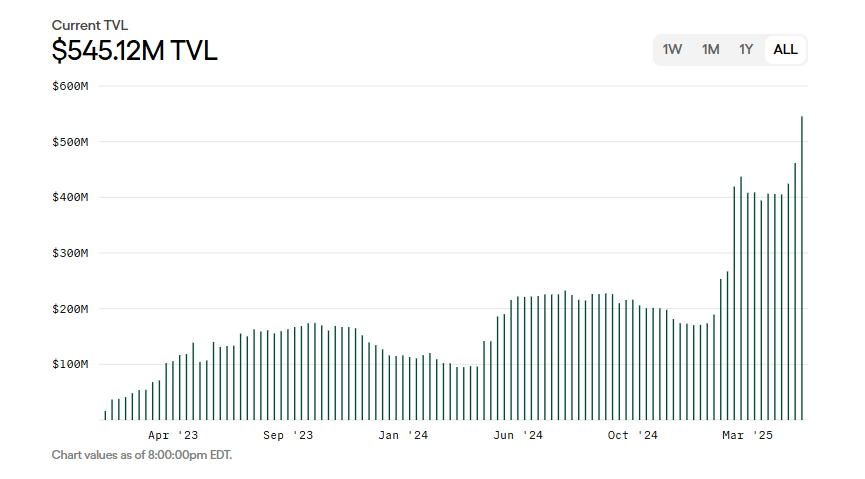

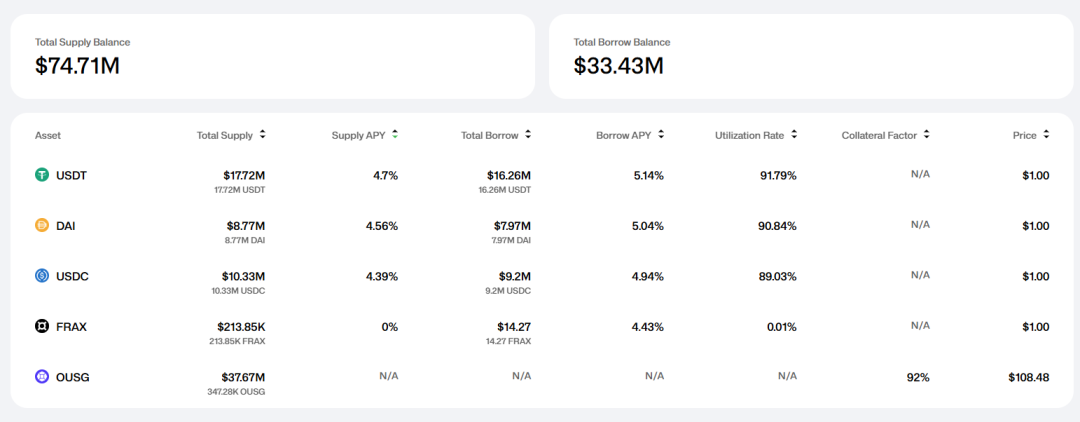

Fluxは現時点でOUSGのみを担保資産としてサポートしているため、事業規模は高くなく、総預金額は7400万ドル、貸出資金は3343万ドルである。Fluxの今後の成長は、Ondoエコシステムがどれだけ多くのRWA資産を導入できるかに依存している。

1.3 チームのバックグラウンド

RWAは規制対応性が強く、DeFiと伝統金融が融合する分野であるため、プロジェクト側が豊富な伝統的金融機関とのビジネスリソースを持っているかどうか、政府規制当局との円滑なコミュニケーションチャネルを構築しているかどうか、金融規制対応において深く産業経験を持っているかどうかは、プロジェクトが今後順調に発展できるかを判断する重要な参考となる。

チーム主要メンバーの職歴

出典:Ondo公式サイト

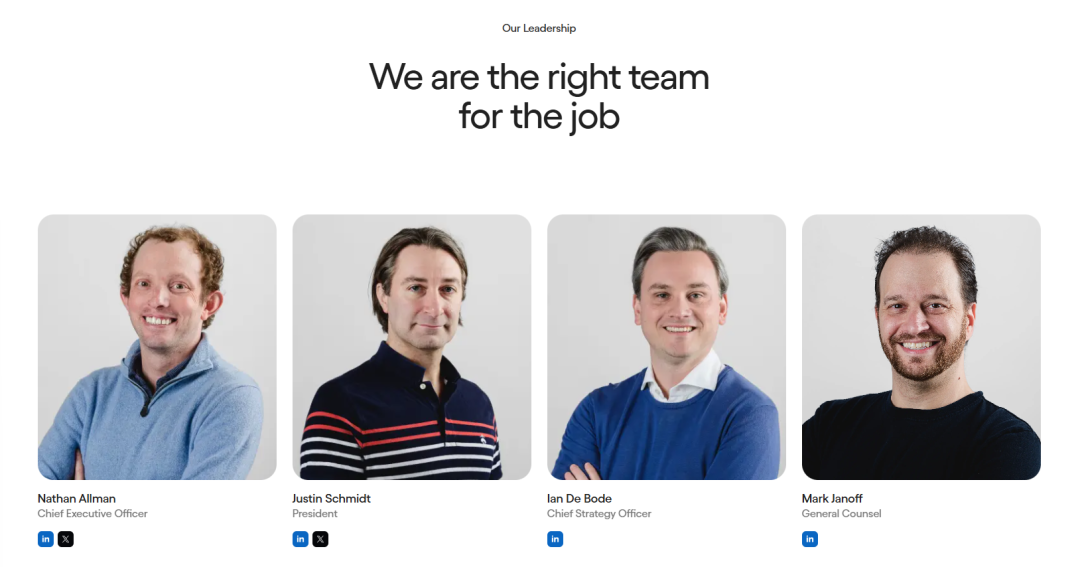

Ondo Financeの創業チームおよび幹部チームは主にウォール街の大手金融機関および有名コンサルティング会社出身であり、多数がゴールドマン・サックスのデジタル資産部門出身で、コアチームメンバーは全員実名公開されている。

共同創業者のナサン・オールマン氏は、以前ゴールドマン・サックス(Goldman Sachs)のデジタル資産部門で勤務していた。最高責任者兼COOのジャスティン・シュミット氏は、同社のデジタル資産市場部門の責任者を務め、ゴールドマン・サックスのデジタル資産チーム創設メンバーの一人でもあった。最高戦略責任者のイアン・デ・ボード氏は、Ondo入り前にマッキンゼーのパートナーとしてデジタル資産領域のコンサルティングを担当し、金融機関の経営陣に約10年間戦略コンサルティングを提供してきた経験を持つ。チーフ法務責任者のマーク・ジャノフ氏はスタンフォード法科大学院卒で、かつてテック企業の法務業務に従事していた。チームの核心メンバーの経歴は華やかであり、過去の経歴がOndoが属する分野の発展ニーズに非常に適している。

政府関係:政策立案および業界団体/公共イニシアチブへの積極的参加

2025年4月、Ondoチームは自社の法務顧問とともに米SECの暗号資産ワーキンググループ(Crypto Asset Working Group)と会談し、規制当局にトークン化証券の規制対応フレームワークに関する提案を提出した。会談録によると、Ondoは現行の金融法の下でオンチェーントークン化米国証券を発行・販売する案をSECに提示し、トークン化証券の構造モデル、登録およびブローカー・ディーラー(Broker-Dealer)の規制要件、市場インフラ規制、反金融犯罪規制、州会社法などの重要課題について議論した。Ondoはさらに、規制当局が「規制サンドボックス」または暫定的免除措置(正式な規則施行前に企業が革新を探索する空間を与える)を検討することを提言し、投資家保護を前提に革新を推進した。

Ondo Financeと政府高官および規制当局の交流は非公開の会談にとどまらず、公の場にも登場している。今年2月、Ondoはニューヨークで初のOndo Summitサミットを主催し、多くの伝統金融およびブロックチェーン分野の要人が参加した。注目に値するのは、サミットのゲストの中に米国議会および規制当局の現職および元職員が含まれていたことである。米国下院金融サービス委員会の元委員長パトリック・マクヘンリー氏が出席し、デジタル資産の将来の規制について演説した。商品先物取引委員会(CFTC)委員で代理委員長のキャロライン・ファム氏も炉辺対談に登壇し、規制の動向を共有した。会議の討論では、マクヘンリー氏が暗号業界に対し、ワシントンの政策立案者との積極的な接触を呼びかけ、立法プロセスの長さと複雑さを強調した。キャロライン・ファム氏は、連邦政策執行における規制当局の最近の進展を紹介した。

さらに、2025年初頭にOndoは、パトリック・マクヘンリー氏が顧問として同社に加入し、Ondo Finance顧問委員会副委員長を務めることを発表した。マクヘンリー氏は長年議員を務め、金融規制政策の策定に関わってきた人物であり、彼の参加はOndoが政府関係を強化する重要な取り組みと見なされている。

トランプ一族との「つながり」

2025年2月初旬、ニューヨークで開催された「Ondo Summit」に米国大統領の長男であるドナルド・トランプ・ジュニア氏が突然登場し、スピーチを行った。その後、Ondo Financeは2025年2月に公式発表し、トランプ一族が支援する暗号プラットフォームWorld Liberty Financial(WLFI)と戦略的提携関係を結ぶことを発表した。両者はRWAの普及を共同で推進し、伝統的金融資産をブロックチェーンに導入することを目指している。この発表によると、WLFIはOndoが提供するトークン化資産(OUSG、USDY)を自社ネットワークに統合し、準備資産として活用する予定である。その後、WLFIに所属するイーサリアムアドレスが47万ドル相当のUSDCで約34.2万枚のONDOトークンと交換した。2か月前にはすでに同アドレスが24.5万ドル相当のONDOを購入しており、そのトークンはCoinbase Primeでホットストレージされている。

もちろん、WLFIとの口頭合意および購入行為を行う暗号プロジェクトは少数ではなく、こうした提携や購入には広告的な性質が強く、一種の商業提携に過ぎない。

1.4 事業まとめ

以上の情報を総合すると、Ondoの事業状況を数文でまとめることが可能である:

-

RWAに関する資産発行から取引まで、Ondoは非常に完成度の高い製品マトリクスを持っており、ビジネスストーリーの天井は非常に高い

-

コアチームのバックグラウンドが優れており、伝統金融機関および政府関係において良好な布石をしており、規制当局と話ができる

-

コア製品(Global MarketsおよびOndo Chain)はまだリリースされておらず、規制当局の門開け信号を待っている段階であり、現在の事業展開は依然としてかなり「左側」にある

総じて、RWAというまだ十分に開拓されていない暗号ブルーオーシャンに対して、Ondoは現時点で最も準備が整った暗号企業の一つであり、各種資源・資産が非常に良好である。今はただ、規制当局および立法府の一発の合図を待つばかりである。

2. 競合状況

RWA概念の注目度上昇に伴い、Ondoは複数の業務面でSecuritize(未通貨化)、Centrifuge、Polymesh(バイナンス上場)などのプロジェクトと競合している。

以下では、市場シェア、製品差異、規制対応進捗、エコシステム協力などの観点から、Ondoといくつかの競合他社との競争状況を比較する:

2.1 市場地位と規模

データ元:https://app.rwa.xyz/treasuries

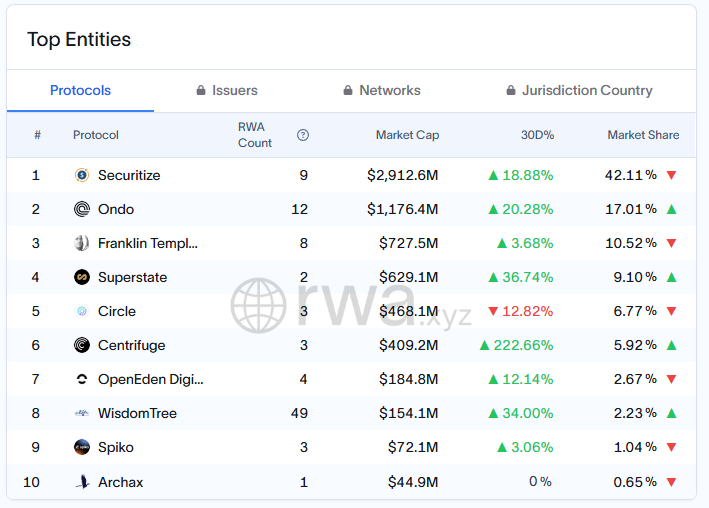

RWAデータプラットフォームRWA.xyzの統計によると、2025年5月時点で、Ondoは米国債系RWA市場のロック資産額で第2位であり、市場占有率は約17.01%、ロック資産規模は約11.7億ドルである。1位はベライダー支援のSecuritizeプラットフォームで、ロック資産は約29.12億ドル、市場シェアは42.11%。3位はフランクリン・テンプルトンのBenjiプラットフォーム(7.27億ドル、10.52%)。

国債収益トークンという細分化市場では、SecuritizeとOndoがリードしており、Securitizeの資産規模が大きい一方、Ondoの成長率も速い(直近30日間で20.3%増加)。Centrifugeは中小企業ローンなどの私募クレジットRWAに特化しており、ロック資産は約4.09億ドル、シェア5.96%。わずか1か月での事業成長率は驚異の222.66%である。

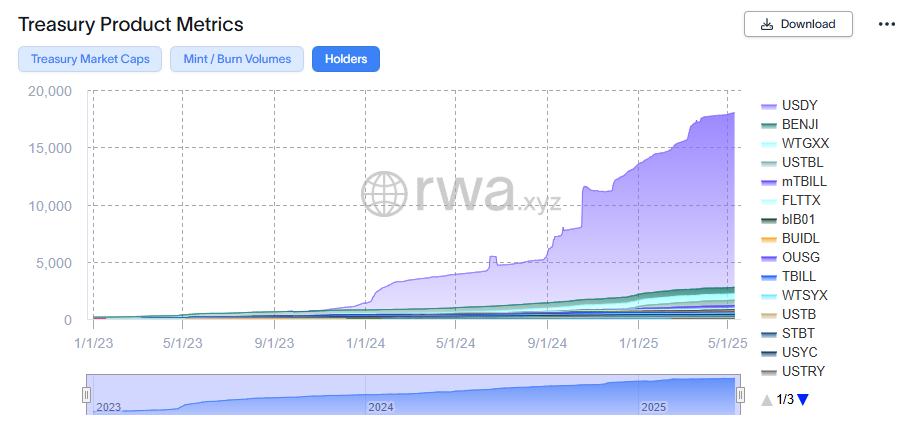

各国債トークン化資産の保有者数。データ元:https://app.rwa.xyz/treasuries

注目すべきは、Ondoの保有者数が他のプロジェクトを大きくリードしている点である――米国債トークン保有者数が市場全体の90%以上を占めている(USDYが米国外の一般投資家に開放されているため、ユーザー層が広い)。一方、Securitizeなどは機関投資家に重点を置いており、保有者は少数の大口顧客に集中している。

2.2 製品ポジショニングとメカニズムの差異

Ondoは高流動性、安定収益の米ドル資産(短期国債、マネーファンド)に焦点を当て、それをDeFiアプリケーションに統合することを重視しており、USDYは支払いおよび担保に使える「収益型ステーブルコイン」として位置づけられている。一方、Securitizeはデジタル証券発行プラットフォームとして、私募株式、ファンドシェアのトークン化などより広範なサービスを提供している。しかし、米国債収益製品において、Securitizeはベライダーと協力してBUIDLファンドトークン(コインベースがホットストレージ)を発行しており、主に機関および富裕層向けである。BUIDLはOUSGと同様、累積収益型のファンドトークンであるが、流動性メカニズムは異なる:BUIDLは通常、米国営業日の特定時間帯にのみ申込・換金が可能であるのに対し、OndoのOUSGは365日24時間即時鋳造・焼却サービスを提供する。DeFi統合度において、Ondoは明らかに優れている――USDYおよびOUSGはマルチチェーンで80以上のアプリに利用可能であり、オンチェーン担保レンディング(Flux)もサポートしている。一方、Securitizeは自社の許可型取引システム(ATSライセンス)による取引仲介に重点を置いており、公開DeFiプロトコルに深く統合されていない。ただし、OndoやEthenaを含む多くのプロジェクトにとって重要な基盤収益資産として使われている。

Centrifugeの製品はまったく異なる:その核はTinlake融資プールであり、現実世界のファクタリング売掛金、住宅ローンなど資産をクーポン付き権益としてパッケージ化して販売する。投資家はより高いリスクを負い、より高い収益(年率5〜10%以上)を得る。こうした資産は期間が長く、流動性が悪く、MakerDaoなどの大手機関が退出流動性を提供する必要がある(2021年以降、MakerDAOはTinlakeプールの上級債券トークンをRWA担保として認め、資産提供者にMaker Vaultを開放し、対応する債権をロックすることで所定の金利でDAIを借りられるようにしている)。これに応じて、CentrifugeのガバナンストークンCFGは日常の小口取引や支払いシーンよりも、オンチェーンステーキング、セキュリティ保障に使用されることが多く、RWAの中でもさらに細分化された分野と言える。

Polymeshは専用の証券チェーンとして位置づけられ、組み込みの身元認証およびアクセス制御により、機関が株式、債券、ファンドシェアなど様々な規制対応トークンを発行しやすくしている。Polymeshは元々Polymathプロジェクトから転換したもので、POLYXトークンはチェーン上の手数料およびガバナンスに使用されるが、Polymeshネットワーク上の実際の資産発行活動はまだ少なく、規模はイーサリアムなどの主要パブリックチェーンのRWA活動に遠く及ばない。しかし、最近ではWisdomTreeといった重量級の伝統的機関が自社チェーンの構築よりもOndoとの協力を選んでおり(Nexusを通じた資産発行およびOndo Chainの設計アドバイザーなど)、長期的にはOndoの方が事業展開の見通しが明るい。

2.3 規制対応と規制当局の進捗

規制対応性に関して、各プラットフォームは異なる戦略を採用している。

Ondoは規制対応の金融機関と協力し、「登録免除+海外発行」のモデルを採用している。「登録免除」とは、機関が発行する証券が特定の免除条項を満たすことで、米国一般大衆に開放しない場合、SECでの公開発行登録が免除され、規制コストを削減し、発行効率を高めることを意味する。OUSGは米国内で私募証券として適格投資家にのみ開放され、USDYは海外法人を通じて海外向けに発行される。Ondoの規制対応チームはバックグラウンドが豊かで、チーフコンプライアンスオフィサーおよび複数の幹部がゴールドマン・サックスなどのウォール街機関出身であり、規制ルールに精通している。

Securitizeは米国金融ライセンス(ブローカー・ディーラーおよびSEC登録譲渡代理人など)を直接保有しており、デジタル証券発行時により直接的な規制対応権限を持つ。これにより、KKRファンドシェアのトークン化などの大規模資産運用プランに合法的にサービスを提供できる。また、複数の大手銀行と協力し、ブロックチェーン応用を探っている。対してOndoは自社でSECライセンスを保有しておらず、パートナー体制(Clear Street証券、コインベースホットストレージなどとの協働)によって合法運営している。世界的に見ると、Ondoは規制裁定(米国人にUSDYを提供しない)を活用して市場を拡大しているのに対し、Polymeshは基盤から規制対応を組み込んでおり(各アドレスに身元を紐づける要求)、CentrifugeはオフショアSPV(特別目的会社)を設立して基盤資産を保有し、法律意見書を提供してトークン化債権が証券法に抵触しないようにしている。

規制政策リスクはすべてのRWAプラットフォームが共通して直面する課題である。将来、米国がこうしたトークンを公募証券と認定する場合、OndoおよびSecuritizeはより包括的なライセンスを取得するか、発行方法を変更する必要がある。

しかし現時点では、Ondoは規制当局と良好なコミュニケーションを維持している。例えば、Ondoは米国内に規制対応子会社(Ondo I LPなど)を設立し、現行ルールに従って運営しており、USDYなどの製品も独立した第三者による毎日の透明性報告を強調している。これにより、法執行リスクが一定程度低減されている。これに対して、一部の非中央集権型RWAプロジェクトの試み(登録なしで米国ユーザーにRWAトークンを販売するなど)は、規制当局の重点的取り締まり対象になりやすい。

2.4 Ondoの現段階的優位性

Ondoの現時点でのリードは、幅広い伝統金融エコシステムの支援によるブランド認知度にある。さまざまな製品連携およびPR宣伝を通じて、Ondoは「巧みに」BlackRock、モルガン・スタンレー、フィデリティなどの金融大手から間接的な後押し効果を得ている。例えば、ベライダーが発行するBuidlはOUSGの基盤資産の一つであるが、双方に直接的な協力関係はない。しかし、大々的な宣伝の結果、市場は一時期Ondoを主要な「ベライダー関連銘柄」と見なしていた。フランクリン、ウェリントンなどのトップ資産運用会社はさらに直接Ondo Nexus計画に参加し、自社の米国債製品をOndoエコシステムの一部として貢献している。支払い大手のPayPalやカード組織のMastercardもOndoと協力している――PayPalのPYUSDステーブルコインはOUSG換金に使用され、MastercardはOndoを自社のマルチトークンネットワーク(MTN)パイロットに招待し、銀行支払いインターフェースをオンチェーン決済に接続している。

以上のような大手機関との協力の程度はそれほど深くないかもしれないが、他のRWAプロジェクトと比較すると、こうした協力事例はOndoに優れた広告効果およびブランド蓄積をもたらし、今後のさらなる商業協力の模範ケースを提供している。

総じて、Ondoは「両端をつなぐ」戦略を取っている。上流では伝統的資産運用大手と接続して資産およびブランド名声を獲得し、下流では暗号市場と接続してユーザーおよび流動性を獲得し、他のプロジェクトより早く市場を開拓しようとしている。

3. 主要な課題とリスク

Ondoは着実な進展を遂げているが、事業は依然として多面的な課題とリスクに直面している:

3.1 競争の激化

Ondoの現段階的優位性は、他のWeb3プロジェクトと比較した場合に限られる。真正にプラットフォーム型大手機関の支援を受けているプロジェクト(例えばベライダーが投資するSecuritize)と比較すれば、Ondoの優位性は明らかではない。現在、規制ルールがまだ不明確なため、多くの大手金融機関はまだ本格的に参戦していない。RWAの源資産は依然としてTradfi大手の強みであり、これほど大きな金融のパイを、Ondoのような新興Web3プロジェクトにすべて分け与えるのではなく、自らのエコシステムを構築して消化しようとする十分な動機がある。

3.2 製品の納品および実装能力

OndoのGlobal Markets、Ondo Chainなどのコアプロトコルはまだ正式に提供されておらず、現在の製品は主に資産系であり、レンディングプロトコルはCompound V2のフォークであり、比較的単純である。今後、Ondoがコア製品を提供した後、製品、運営、規制対応など複数の次元で試練に耐えうるかは疑問である。

3.3 規制対応の不確実性

現在の米国政権は暗号にとって最も友好的な政権であるものの、正式な暗号規制法案は立法を通っていない(最近拒否された

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News