メインストーリーのない市場において、バイナンのウォレットとしてのAlphaは、市場流動性の獲得で初步的な成果を上げている

TechFlow厳選深潮セレクト

メインストーリーのない市場において、バイナンのウォレットとしてのAlphaは、市場流動性の獲得で初步的な成果を上げている

「人為的に積み上げられた」見せかけの取引高は、外部刺激を失った場合、崖のように急激に下落する可能性が極めて高い。

著者: Kevin、Movemakerのリサーチャー

Binance Alpha1.0の失敗とAlpha2.0の戦略的転換

バイナンスウォレットでの失敗により、バイナンスがチェーン上の流動性を接続する橋渡しとして位置づけたBinance Alpha1.0は失敗に終わった。アップグレード前の取引高およびユーザー数はいずれも過去最低水準まで低下し、Alpha上にあるすべてのトークンの日次取引高合計は1,000万ドル未満、日次取引回数は1万回未満であり、バイナンス取引所内の規模とは明らかにかけ離れている。チェーン上のユーザーおよび対応する流動性を取り込むどころか、マーケティング面でも悪影響を及ぼした。

そのため、Binance Alphaは3月末にBinance Alpha2.0へとアップグレードされた。Alphaは直接バイナンスAPPに統合され、1.0ではバイナンスWeb3ウォレットを通じてのみアクセス可能であったのに対し、アップグレード後は取引所内の資金を使ってAlphaトークンを購入できるようになった。

ウォレットユーザーの規模拡大ができないということは、バイナンスがBinance Alphaを橋としてチェーン上の流動性争奪を図る戦略が機能していないことを意味しており、流動性の獲得だけでなく、BSCへの注目を集める効果も得られない。言い換えれば、バイナンスのチェーン上における成長が自然な好循環を形成できない場合、逆方向に流れを変えるしかない。すなわち、取引所内からのトラフィックを逆にAlphaに注入することで、量的変化を起こして市場の注目を集め、十分な富の効果のもとで質的変化を遂げ、完全にバイナンスがチェーン上の流動性を引き寄せる前哨基地となり、BSCチェーンの存在感を拡大させるのである。

コンセンサス確認なしの待機期間:「発砲」前のAlpha2.0の低迷期

この構想は妥当であるが、実現には大きな前提条件がある。すなわち、流動性が豊富ではない市場において、様子見をしている資金に対して参入のためのコンセンサスを提供し、それが導火線となってBinance Alpha2.0の市場注目度を爆発させることだ。このような引き金がなければ、Alphaが2.0にアップグレードされたとしても、3月下旬から4月中旬までのデータによると、板寄せの深さや富の効果の宣伝といった施策は一時的な期間に限られ、わずか1週間程度の市場議論を引き起こすにとどまり、すぐに沈静化し、4月上旬には再び低潮に陥った。

もちろんこれはAlpha2.0のアップグレード失敗や戦略的誤りというわけではない。Alphaの規模、つまりAlphaの総取引高を拡大するには、DEXからの流動性導入以外に、バイナンス自身の取引所から流動性を注入する方法しかない。1.0が前者を選んだ理由としては、まず第2ラインの取引所がすでに確立している手法であり、バイナンスがそれを移用すれば市場がすぐ受け入れやすいという点がある。もう一つは、バイナンスがトップ取引所として絶対的な自信を持っていたことだ。第2ラインの取引所とは出発点が異なり、後者はチェーン上流動性の導入を足場または基盤と見なしているため、ユーザーエクスペリエンスやマーケティング対応において迅速な反応が可能である。一方、バイナンスにとってチェーン上流動性の導入は切羽詰まった課題ではなく、むしろ先手を打つ準備の一環だった。そのため、バイナンスウォレットの酷い体験とQ1の急激な市場下落により、バイナンスは迅速に方針転換できず、Alpha1.0は中道半ばで崩壊したのである。

したがって、取引所からの逆方向への流動性注入は、バイナンスにとって最後の手段でありながらも最も強力なアップグレードといえる。しかし、3月20日から4月20日までのAlpha2.0のデータを見ると、依然として惨憺たる状況と言える。なぜか?流動性注入のパイプや経路はすでに構築されているものの、複数の流動性が一斉に流入するにはシグナル、すなわち「発砲」が必要だからだ。現在の暗号資産市場においてすべてのナラティブが破綻した絶望的な雰囲気の中、ビットコインだけがその発令役の役割を担えるのである。

ビットコインの信号が発信され、Alpha2.0の取引エコが転機を迎える

ビットコインの価格は米国のマクロ経済動向と密接に結びついており、新たな相場を展開するにはマクロ経済からの市場信頼の支援も必要となる。前回の記事でも触れたように、ビットコインが85,000ドル付近で1週間ほど横這いになったのは、マクロ経済の信頼確認を待っていたためである。したがって、市場が関税問題と景気後退という二重の打撃による恐怖に陥っている中で、90日間の関税冷静期間や米国経済の堅調なパフォーマンス、さらに米中交渉の進展といったポジティブなニュースが重なることで、短期的な市場緩和サイクルが生まれた。当面の間、関税のさらなる悪化リスクを考える必要もなく、景気後退による資金の逃避も無視できるようになり、数十日という短すぎず長すぎない未来において、ネガティブ要因の源がしっかりと抑え込まれた。これはビットコインにとって十分な信頼確認となる。相場は4月21日に始動し、イーサリアムが3日間にわたって強気に突破したことから、大口資金が先行して動き出したことがわかり、相場は第二段階に入った。

したがって、ビットコインが信号を発すると、渇望していた流動性が最初にハイリスク資産に注入され、Alpha2.0が構築したパイプがその役割を果たし始める。

ポイントインセンティブとトークンバブル:Alpha2.0の二輪駆動戦略

Alpha2.0自体に戻ると、前述の通りチェーン上流動性の誘致に加え、バイナンスの貯水池機能も重要な役割を持つ。バイナンスの新規上場効果を弱め、新規コイン上場時の流動性を事前に分散させつつ、それらの流動性が実際にバイナンス内部に留まり、他取引所へ漏れ出さないようにする必要がある。したがって、ビットコインが信号を発し、市場の短期的コンセンサスが強くなると、Alpha2.0の次の方向性は非常にシンプルになる。つまり、各サイクルでマーケットメーカーがナラティブを煽る手法、すなわち貯水池内でどのようにバブルを生み出すかということである。Alpha2.0は以下の2つの方法でバブルを創出する:

-

ボトムアップ型ポイントプロモーション

-

Alphaポイントは取引高と流動性を高めるための直接的なインセンティブであり、直近15日間の残高ポイントと取引量ポイントの合計によって算出される。

-

残高ポイント:取引所およびウォレット内で異なる資産残高を保有することで、毎日異なるポイントを獲得できる。例:10,000米ドル以上~100,000米ドル未満=3ポイント/日。

-

取引量ポイント:Alphaトークンの購入量に基づいてポイントが付与される。例:2米ドル購入ごとに1ポイント、購入額が倍になるごとに追加で1ポイント(2米ドル=1ポイント、4米ドル=2ポイント、8米ドル=3ポイント…)。

-

Alphaポイントの高低はエアドロップイベントへの参加資格に関連する。例:142ポイント保有でZKJトークン50個のエアドロップを獲得可能。

-

ポイント獲得の難易度は残高と取引量の増加に伴って上昇する。Alpha2.0の目的は、可能な限り広範なユーザーにインセンティブを提供し、細心の設計されたインセンティブ制度を通じて、ユーザーが取引所およびウォレット内で一定の資産残高を維持し、Alphaトークンの購入取引に積極的に参加することを促進し、最終的には市場の深さと活発さを推し進めることである。4月30日開始の取引量ポイント2倍キャンペーンにより、よりロングテールのユーザーの積極性が喚起され、BSCトークンの指値注文または直接購入によっても2倍のポイントを獲得できるようになった。バイナンスはこの2倍ポイントにより、より多くのユーザーがエアドロップ資格を得られるようにし、市場の熱気と活発さを高め、Alphaトークンの主力陣営に十分な価格上昇の動機を与えた。

-

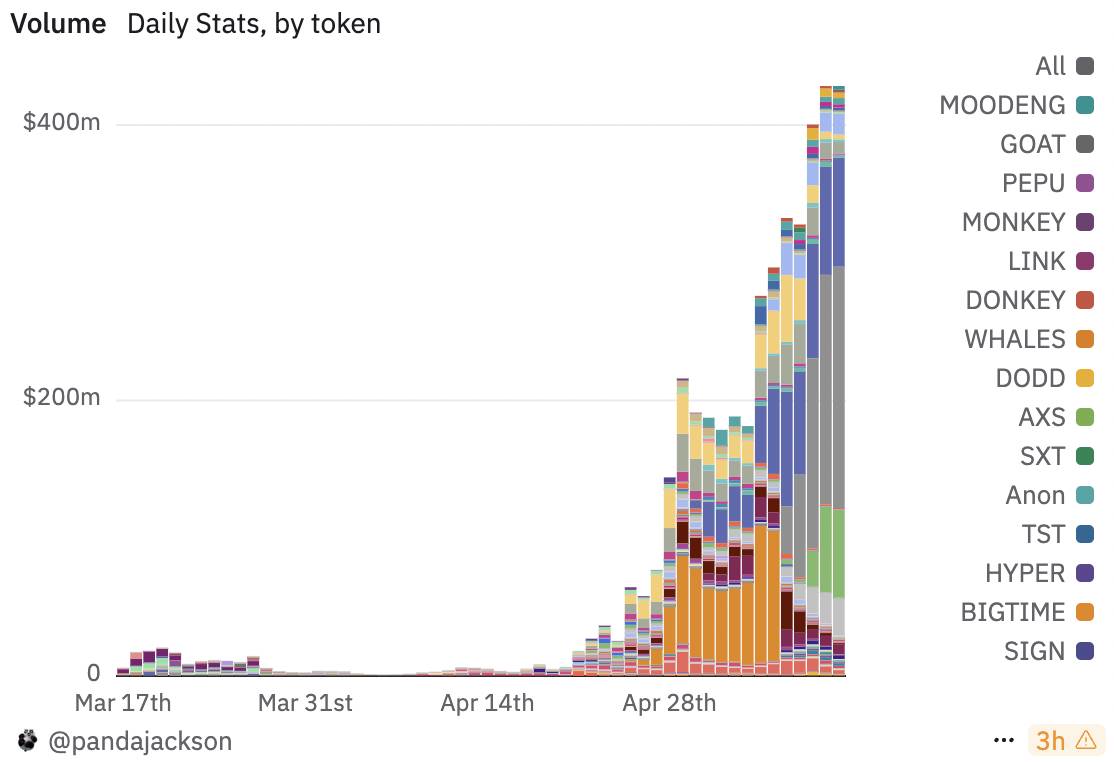

4月20日以降のAlpha2.0取引高の推移を見ると、バイナンスはプラットフォーム内の資産保有量および取引高を効果的に向上させ、市場全体の活性化と深さをさらに高めている。ますます多くのユーザーが積極的に参加するにつれ、Alphaトークンの市場流動性は顕著に強化され、この好循環の持続的運営こそが、バイナンスが将来の市場競争で差をつける鍵となる。

-

リーダー効果による流動性収束

Alpha2.0転換後のAlphaトークンの日次取引高の推移を観察すると、ルール変更そのものが十分な刺激になっていない、あるいは市場内の資金の関心を引き出していないことがわかる。しかし、ビットコインの信号は強固なコンセンサスであり、Alphaトークンの日次取引高の主な構成要素となっているのは、$KMNO、$B2、$ZKJというトークンである。

$KMNO:Solana上のDeFiプロトコルKamino Finance。2月13日にバイナンスAlphaに上場後、単調に下落していたが、4月28日から1週間かけて取引量が拡大し、2週間前と比べて40倍となった。ただし価格は0.065〜0.085の間で推移している。5月6日にバイナンスで現物上場した後、取引量は通常レベルに戻った。

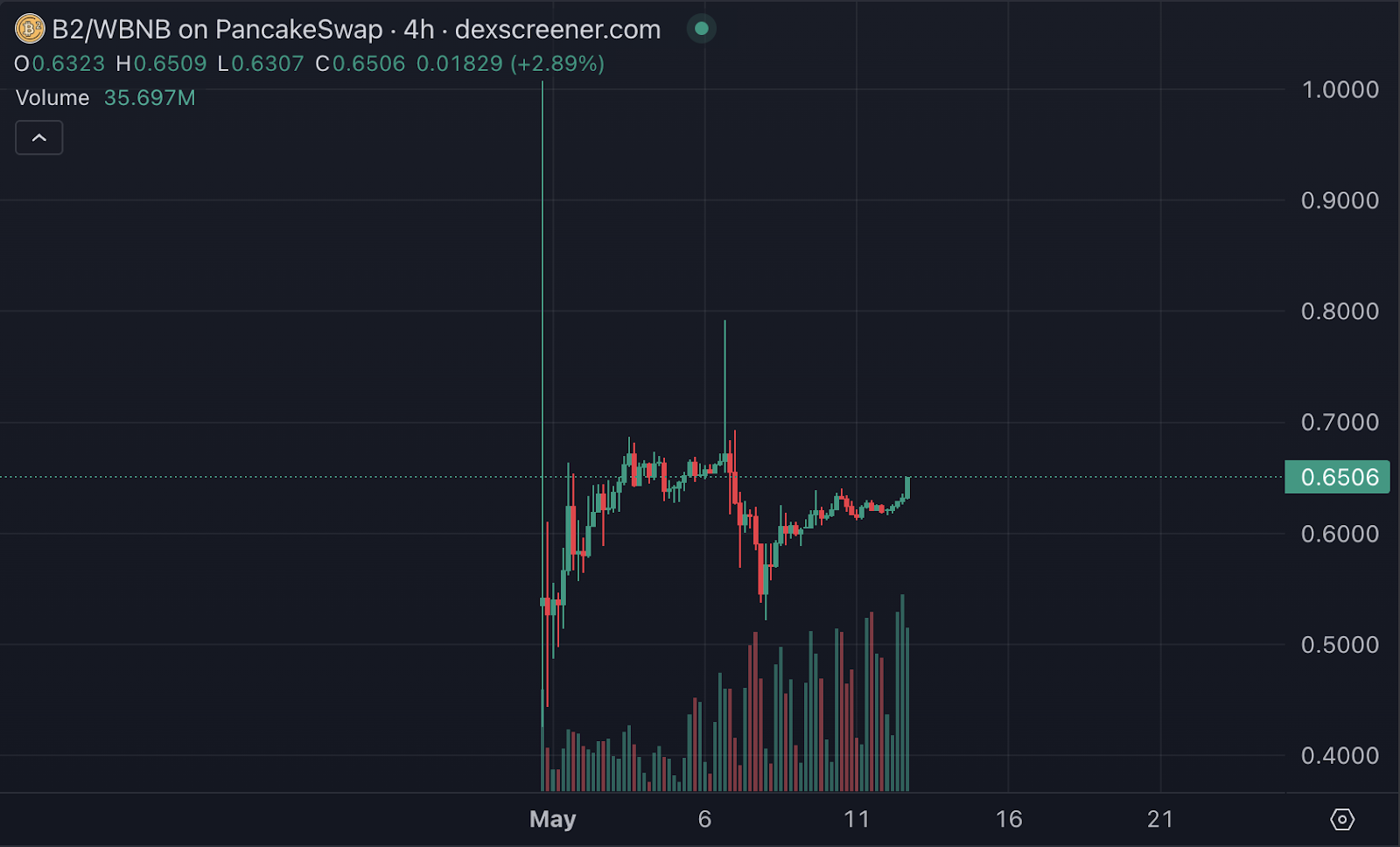

$B2:ビットコインエコシステムL2プロトコル。4月30日にトークン発行およびバイナンスAlpha入り。時価総額は最高で3,000万米ドルに達したが、現在は2,700万米ドル。発行後、取引量は徐々に増加し、明確なパターンを示しており、アジア時間帯の昼間に取引量が拡大し、夜間に減少する。

$ZKJ:ZKプロトコルPolyhedra Network。5月6日にトークン発行およびバイナンスAlpha入り。時価総額1.3億米ドル。取引量の変動は$B2と類似し、アジア時間帯の昼間に取引量が拡大し、夜間に減少する。

アジア昼間ドライブモデル:Alpha流動性の真の姿

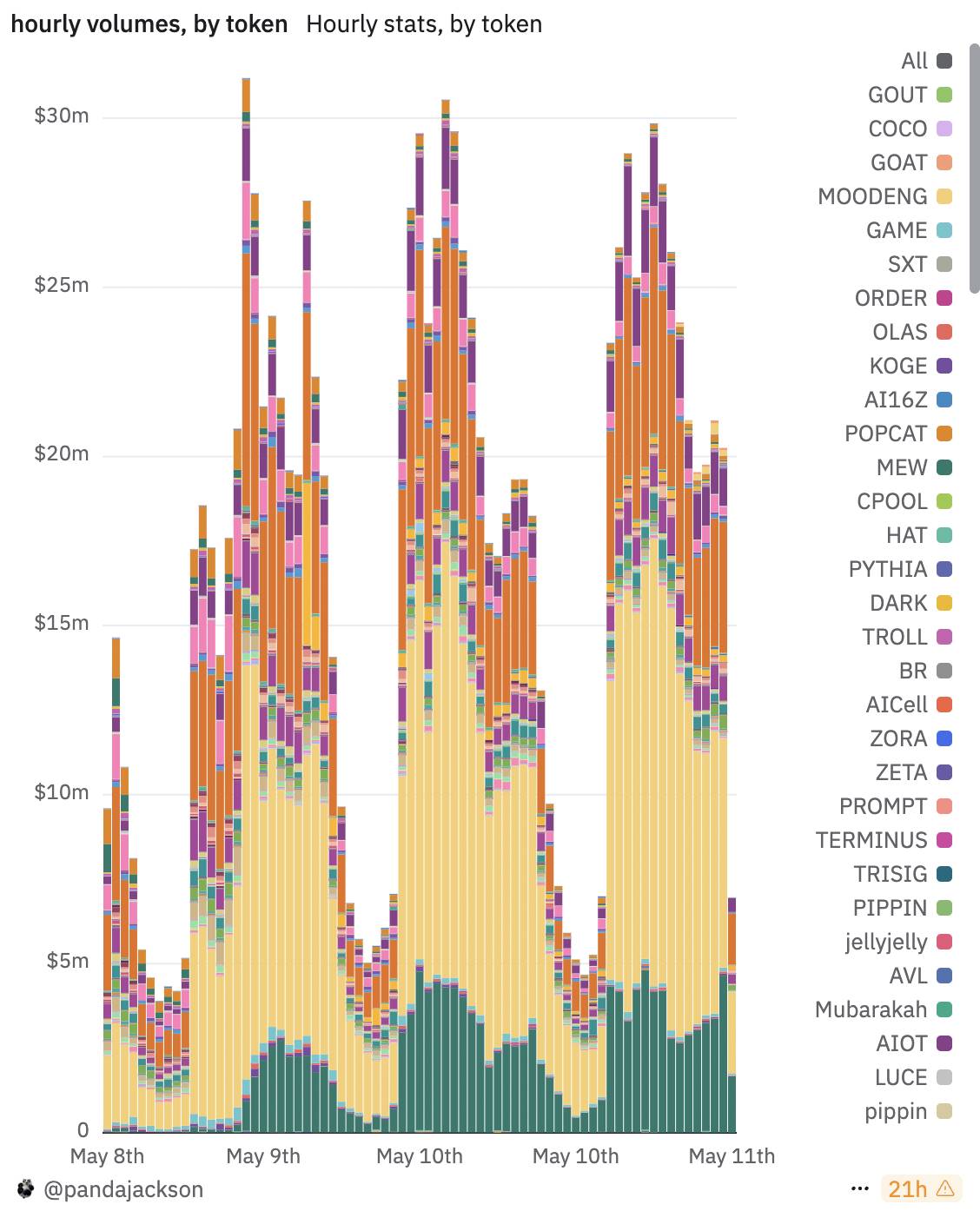

時間別取引高チャートから明確にわかるのは、Alpha 2.0の主要取引高貢献トークンが極めて強い日内周期的変動特性を持っていることだ。この規則的な取引行動は5月8日から5月11日の4日間で繰り返されており、UTC時間の深夜から正午(日本時間で約8:00~20:00)にかけて取引高が顕著に拡大し、UTC時間の午後から深夜(日本時間の夜から早朝)には取引高が明確に低下、あるいは低迷する。このリズムはアジア取引時間帯の生活リズムと完全に一致しており、Alpha 2.0の取引エコが現時点ではアジア市場の流動性に大きく依存していることを示している。特にアジア時間帯の昼間のアクティブ時間では、単一時間の合計取引高が複数回2,500万米ドルを超え、一時は3,000万米ドル近くに達しており、極めて集中したマーケットメイキングおよび取引操作が行われている。

さらに、各トークンの取引量分布構造を見ると、ZKJ(黄色)が圧倒的な取引量の主力であり、ほとんどの時間帯で支配的地位を占めている。その取引量は全体の市場リズムと同期して変化しており、「システマチックなマーケットメイキング」の仮説をさらに裏付けている。ZKJに加えて、B2、SKYAIなどのトークンもピーク時間帯に顕著に活発化し、Alpha 2.0エコシステム内に「マーケットメイキングマトリックス」を形成している。これらのトークンの取引量変動は極めて高い一貫性を持っており、自然なユーザーによる自発的取引とは見えず、むしろ自動マーケットメイキングシステムまたはボットによる一括注文とマッチング操作のように見える。毎日決まった時間に開始し、決まった時間に終了する動作は、標準化された自動取引プログラムによるものと考えられ、背後にはアジア時間帯の昼間に集中操作を行い、夜間には戦略を停止または大幅に縮小している可能性が高い。

全体として、Alpha 2.0の現時点での取引活発度は典型的な「アジア昼間市場ドライブモデル」となっており、市場の深さおよび流動性は大きく言えば数個の主要トークンのマーケットメイキング行動に依存しており、世界的な自然ユーザーの取引には至っていない。このモデルは短期的には集中的なマーケットメイキングによって取引高と活発度を支えることができるが、同時にプラットフォームエコが特定のタイムゾーンおよび限定されたマーケットメーカに依存している脆弱性も露呈している。こうしたマーケットメーキングアカウントが操作を停止すれば、プラットフォームの取引高は崖っぷちな落ち込みを示す可能性がある。今後より持続可能な取引エコを構築するには、Alpha 2.0は複数のタイムゾーン、多数の参加者が関わる自然な取引行動を導入し、現状のようなリズムの単調さやマーケットメイキングの痕跡が明らかな状況から脱却する必要がある。

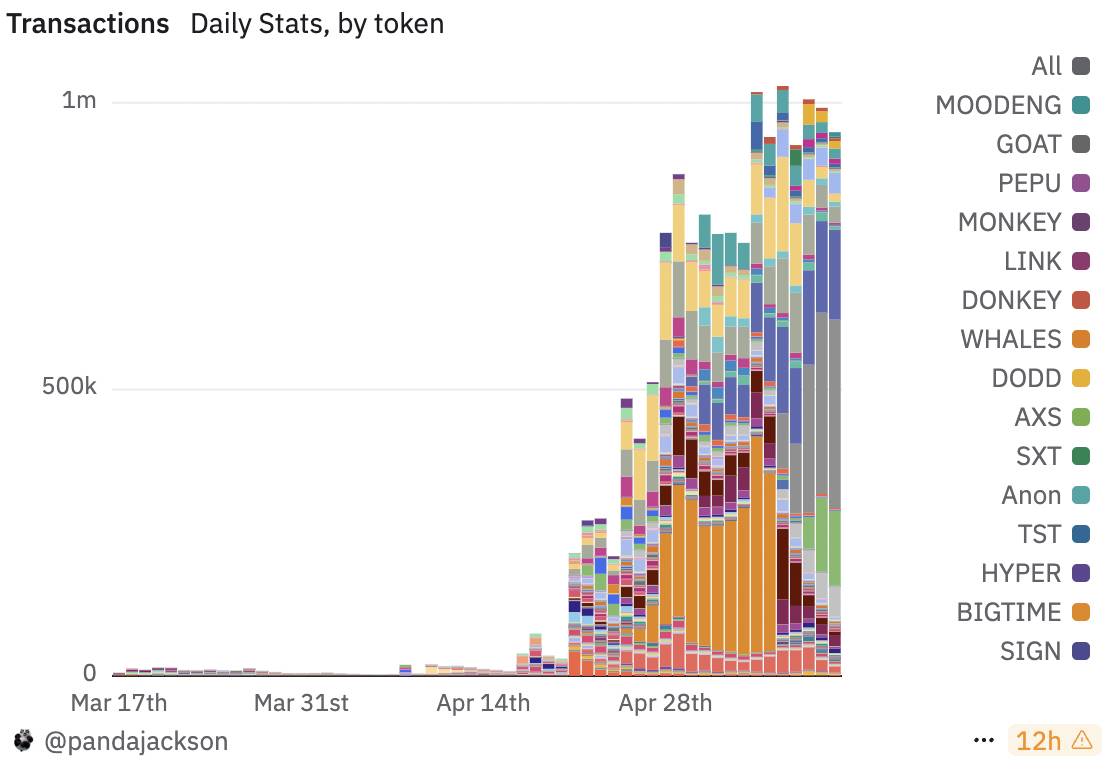

下の図から観察できるのは、4月20日以降、このプラットフォームの取引活動が急速な成長段階に入ったことである。取引回数は初期の数十万件レベルから、日平均でほぼ百万件にまで急上昇した。しかし、4月28日頃から、取引高は高水準を維持しているにもかかわらず、日々の取引回数は安定し、最近数日ではわずかに減少傾向にある。このような「取引回数の伸び率鈍化と取引高の持続的上昇」という乖離現象は、前の「時間単位の取引量分布図」と合わせて見ると、非常に明確な構造的変化を示唆している。Alpha 2.0プラットフォームの取引行動は、高頻度・小額の「個人投資家の大量取引」モデルから、低頻度・高額の「マーケットメイキング主導」モデルへと徐々に移行しているのである。

この変化の主な原動力は、おそらく主要トークンのマーケットメイキング戦略の強化にある。前の図で示されたZKJ、B2などのトークンは、特定の時間帯(特にアジア時間帯の昼間)に取引量が劇的に拡大しており、こうしたトークンがプラットフォームの流動性の中心となっていることを示している。こうしたトークンの取引は、少数のマーケットメーカーや自動取引ボットによって行われており、その戦略は高頻度のマッチング取引を追求するものではなく、大きな取引額による指値注文、マッチング、裁定取引などの操作を行っている可能性が高い。そのため、取引件数の増加が限定的であっても、1回あたりの取引量が著しく増加し、全体の取引高が持続的に上昇する。この構造上の「質的代替」現象と、2倍ポイントキャンペーンにおける指値注文インセンティブを組み合わせると、Alpha 2.0が流動性の深さ最適化、主要トークンの集中取引を特徴とする新段階に入ったことがわかる。

さらに推測すると、この構造的変化はプラットフォームが現在直面している発展の瓶頸と調整戦略を反映している。一方では、プラットフォームの初期段階は多数のロングテールトークンと個人投資家の参加によって取引回数を押し上げていたが、この成長モデルの限界効果は徐々に薄れてきている。他方では、プラットフォームは安定したマーケットメイキングメカニズムと主要トークンエコシステムの導入により、全体の取引高を維持または上昇させ、より多くの流動性とユーザーの注目を引き寄せようとしている。もしこの傾向が続けば、Alpha 2.0は二つの戦略的選択肢に直面する:第一に、マーケットメーカの参加をさらに拡大し、より多くの「高額・低頻度」の主力取引プールを形成すること。第二に、ユーザーエクスペリエンスと手数料構造を最適化し、個人投資家の日内活性を再び喚起し、「高頻度・高額」の新しい取引ピークを実現することである。

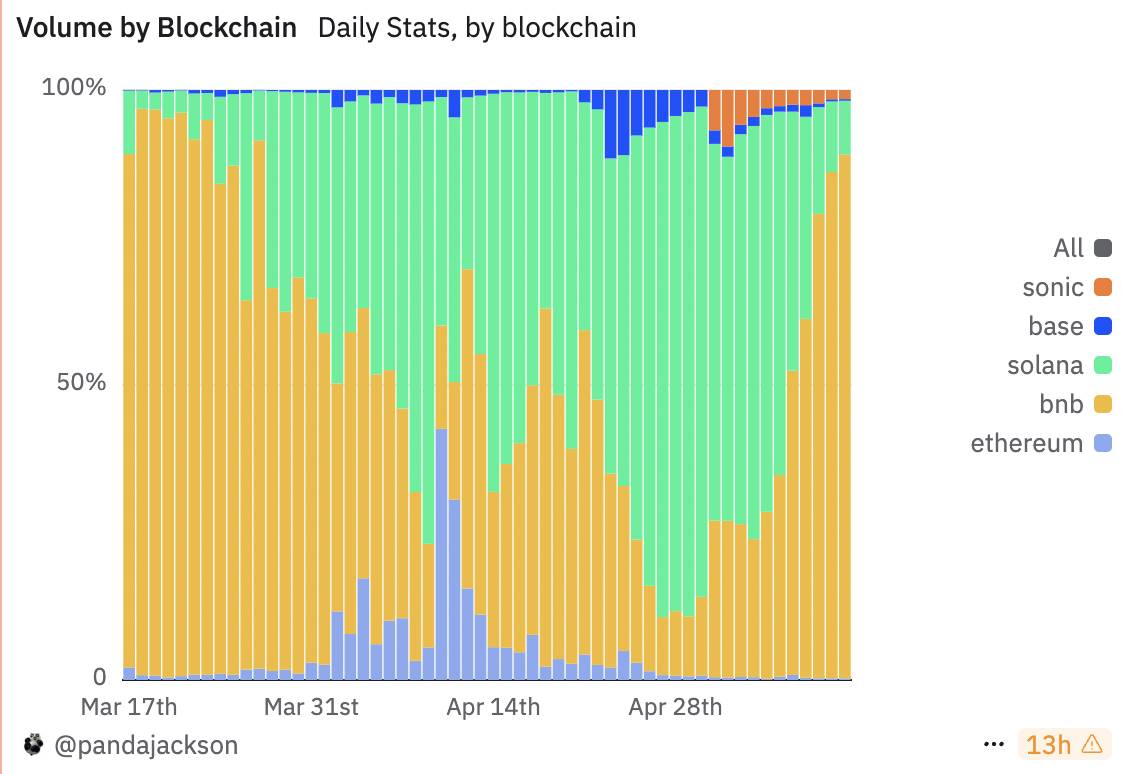

チェーン間切り替えとマーケットメイキング構造:Alpha2.0の流動性移転の論理

下の図からわかるのは、Alpha 2.0トークンの日次取引高が異なるブロックチェーン間で顕著な構造的移転を経験しており、明確な段階的主導チェーンの変化が見られることだ。3月中旬、すなわちAlpha 2.0のルール変更後、BNBチェーン(オレンジ色)が圧倒的な主導力を発揮し、ほぼ100%の取引高を占めていた。しかし、3月末から4月初頭にかけて、Solana(緑色)が台頭し始め、BNBチェーンとの主導権争いが始まり、4月中旬にはBNBを「逆転」し、その後約2週間にわたり日次取引高の60~80%以上を安定して占め、Alpha 2.0の流動性の本拠地となった。この時期は市場の落ち着いた期間であり、筆者はこれをAlpha 2.0の真のトラフィック水準と見なすことができると思う。

続く4月下旬から5月初旬にかけて、BNBチェーンは再び主導地位を奪還し、シェアは60~70%まで回復した。これは一連のチェーン間流動性のリターンを示している。

このトレンドからはいくつかの重要な変化が読み取れる。第一に、Alpha 2.0の流動性は非常に移動性が高く、BSCの活性はマーケットメーカーやボットに強く依存していることがわかる。第二に、Solanaは当初、その高速かつ低コストのチェーン上性能によりAlpha取引需要を担う最適な選択肢となったが、この優位性は不安定であり、市場感情が反転すれば、BSC上にいつでも巨額の取引量を投入できる。

全体として、Alpha 2.0の現時点におけるチェーン間の取引量移動リズムは、「流動性アービトラージ+インセンティブ移転」駆動モデルを典型的に反映しており、特定のチェーンへの長期深耕とは言えない。これは今後もAlphaプラットフォームのトラフィック構築がチェーン間競争、クロスチェーン展開コスト、インセンティブ戦略といった外部変数に左右されることを示しており、次の新しい主導チェーンへの切り替わりが起きる可能性も排除できない。

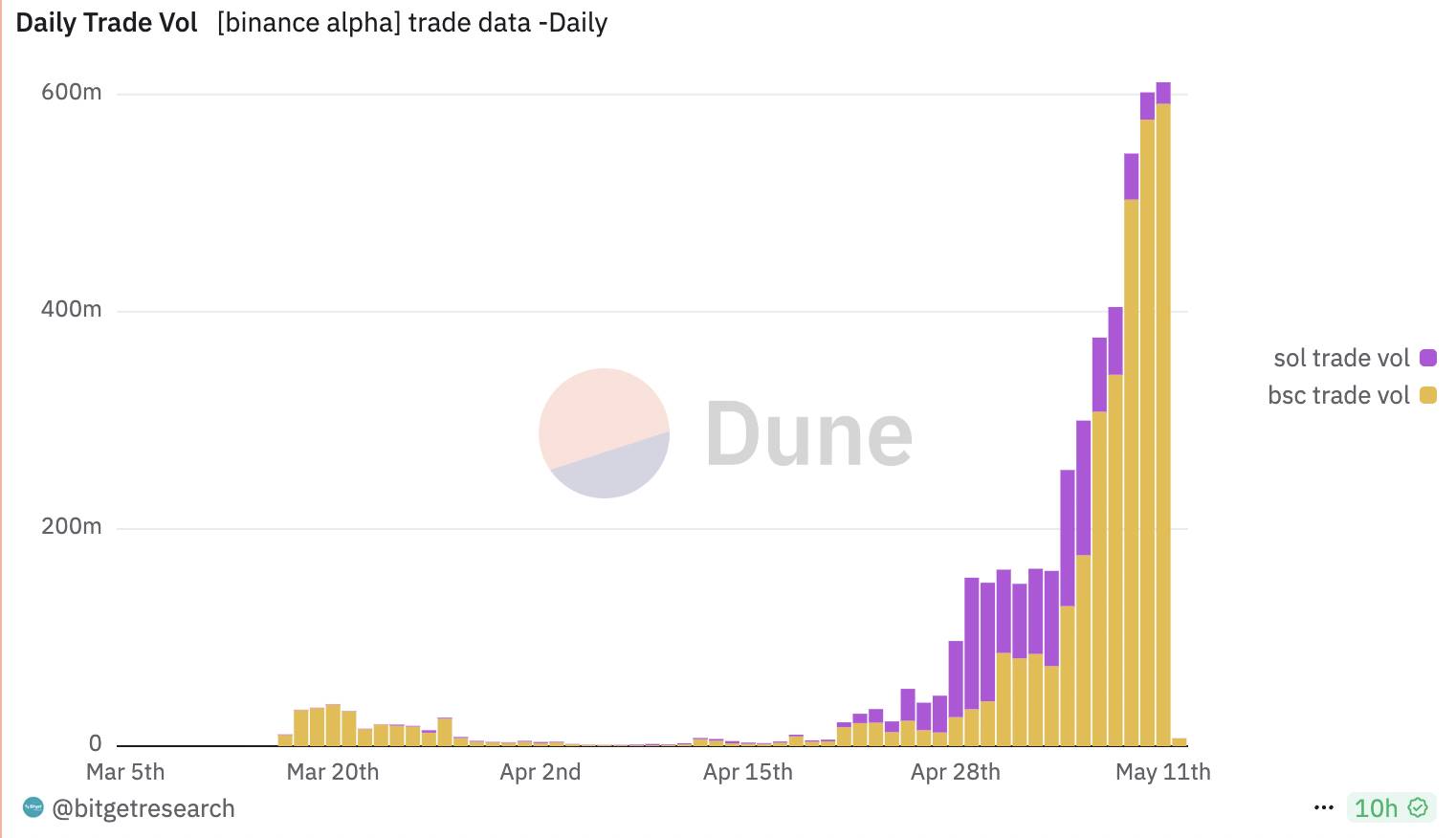

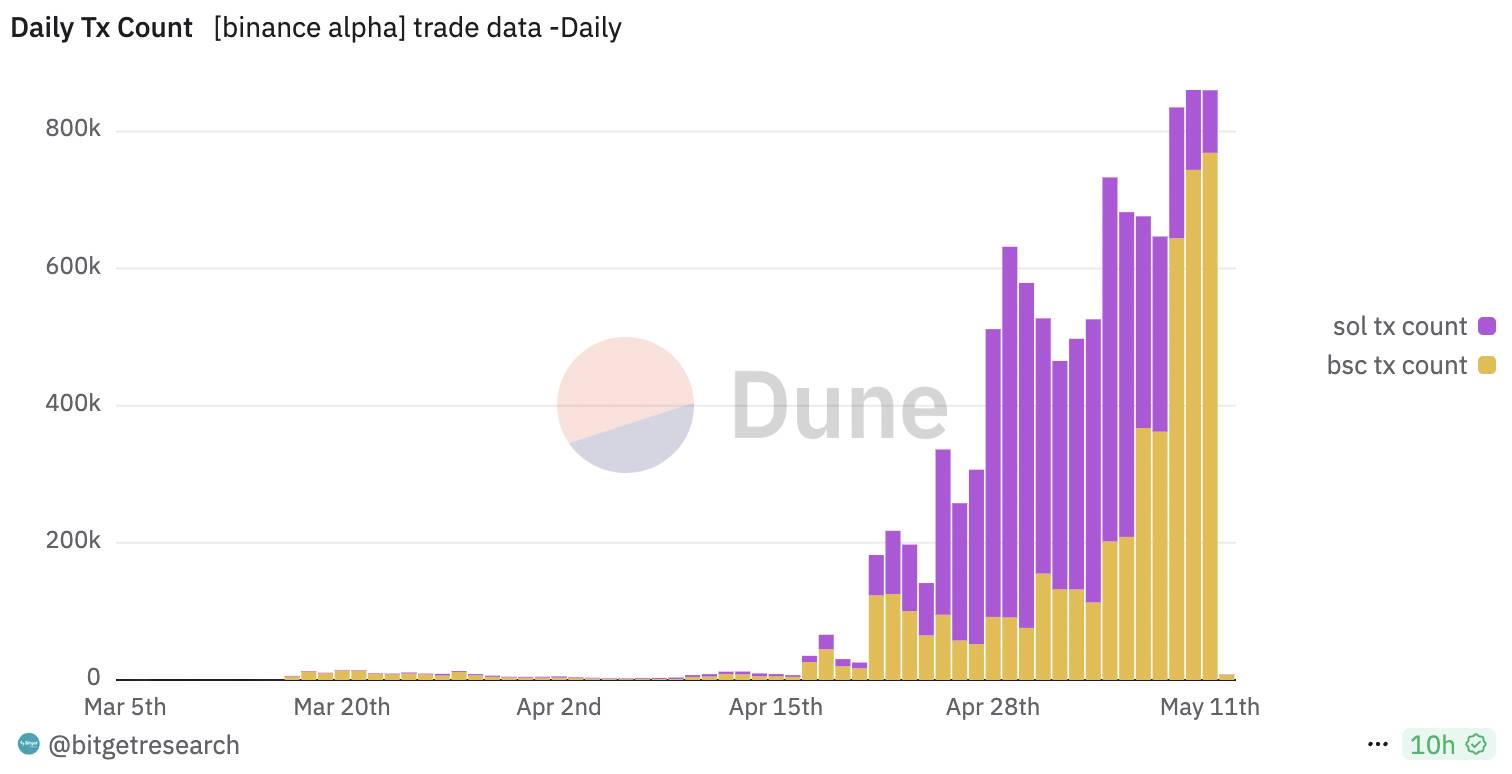

Alpha 2.0トークンのBSCとSOL上での取引高および取引回数の変化を単純に比較してもわかる。全体として、Binance Alpha2.0は4月中旬以降に爆発的な成長を迎え、この成長トレンドは5月中旬まで続いている。

取引回数に関しては、Solanaは初期(特に4月中下旬)に特に顕著なパフォーマンスを示しており、取引件数はBSCを大幅に上回っており、この段階ではAlpha2.0の主力流動性がまだSolana上にあったことを示している。しかし、5月上旬にはBSCの取引件数が急速に追い付き、Solanaを上回った。これは時間の経過とともにAlpha2.0のBSC上での活性が急速に高まっていることを示しており、マーケットメイキング戦略の調整と関係している可能性がある。Solanaは安定した取引量を維持しているものの、成長率はやや鈍化している。

感情修復期の機会と潜在的リスク:Alpha2.0の次の挑戦

現在の景気後退と関税ショック後の回復期において、暗号資産市場はナラティブの突破口がない膠着状態に陥っている。新しいメインストーリーがなければ、市場の合力は形成されず、一般的なリーダー効果も現れにくく、真の富の効果も生まれにくい。USDTの市場供給は豊富ではあるが、横並びで比較すると全体の流動性は依然としてタイトである。このとき、他のナラティブが大局を牽引する役割を担うことはできず、唯一イーサリアムだけが、一瞬にして消えてしまう可能性のある風に乗って、「ナラティブの中心」と「流動性の貯水池」の二役を演じることができる。ネットワークアップグレードの期待やETFステーキングの実際の導入がイーサリアムの買い需要を生んでいると言い切るのは難しいが、別の視点から考えると、現在の市場はすでに、イーサリアムが市場感情と資金フローの主要な担い手となるほどに悪化している。過去の小型牛、大型牛市場では、この役割は常にリーディングプロジェクトが担ってきた。

イーサリアムや一部のミームコイン、その他のホットな資産が短期間で爆発的な上昇を見せたとき、強力なプロジェクトチームやトップ取引所(例えばバイナンス)は、迷うことなくこの熱狂に乗らなければならない。傍観したり、チャンスを逃してはならない。なぜなら、現在の感情修復によって触発された小規模サイクルのブルマーケットが、より大規模なブルマーケットへと発展できるかどうかは不確かだからだ。強力なプロジェクトが価格チャートや取引所の取引高でタイムリーに反応しなければ、簡単に市場から「エネルギー不足」と宣告され、見捨てられてしまう。たとえ今回の小さなブルマーケットが最終的に成功裏に拡大できなかったとしても、将来には流動性の回復など多くの潜在的ポジティブ要因が相場を立ち上げる可能性がある。このような背景のもと、強力なプロジェクトチームや取引所は、あらゆる上昇サイクルを活用して市場信頼を育み、富のコンセンサスを固めるべきである。相場の反落前に継続的に流動性を注入し、積極的に取引を生み出せば、投資家たちの心の中に「資金が豊富で、市場の嗅覚が鋭い」という好印象を築くことができる。逆に、重要な節目に「按兵不動」を選択すれば、持続的な推進力の欠如と見なされやすく、将来の大規模相場が到来した際にも、十分な市場合力を結集できなくなるだろう。

Alpha2.0にとって、現在の感情修復期は機会をもたらす一方で、潜在的リスクも露呈している。実際のチェーン上トラフィックから見ると、BSC上の活性はほとんど無視できるほど微小である。これは明らかに、バイナンスおよびそのエコシステムが望む理想的な結果ではない。現在のAlpha2.0の賑わいや喧騒は、主にマーケットメーカーやプロジェクトチームの集中操縦に依存しており、世界中の個人投資家の自発的参加によるものではない。この「人為的に積み上げられた」表面的な取引高は、外部刺激を失えば、崖っぷちな落ち込みを起こす可能性が極めて高い。今後、どれほどの小型牛または大型牛相場を繰り返し経験すれば、本当に自発的で前向きな流動性エコシステムを少しずつ育てることができるのか?これが今後Alpha2.0の発展を観察する上で最も注目すべき核心変数である。

Movemakerについて:MovemakerはAptos財団の認可を受け、AnkaaとBlockBoosterが共同で設立した初の公式コミュニティ組織であり、Aptos中国語圏エコシステムの建設と発展を推進することに専念している。Aptosの中国語圏における公式代表として、Movemakerは開発者、ユーザー、資本、および多数のエコパートナーとのつながりを通じて、多様で開放的かつ繁栄したAptosエコシステムの構築を目指している。

免責事項:本記事/ブログは参考情報提供を目的としており、著者の個人的見解を示すものであり、Movemakerの立場を反映するものではありません。本記事は以下の内容を意図するものではありません。(i) 投資助言または投資勧告;(ii) デジタル資産の購入、売却または保有の申し出または勧誘;(iii) 金融、会計、法務または税務に関する助言。ステーブルコインおよびNFTを含むデジタル資産の保有には極めて高いリスクがあり、価格変動が大きく、価値がゼロになる可能性もあります。ご自身の財務状況を踏まえ、デジタル資産の取引または保有が適切かどうかを慎重に検討してください。具体的なご質問がある場合は、法律、税務または投資の専門家にご相談ください。本記事に記載された情報(市場データおよび統計情報が含まれる場合)は一般的な参考用に提供されています。これらのデータおよびグラフ作成にあたっては合理的な注意を払っていますが、そこに含まれる事実上の誤りまたは漏れについて一切責任を負いません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News