4月のアルトコイン回復を徹底調査:7割以上が上昇、時価総額の小さいトークンが値上がり率ランキングを席巻

2025.04.30

共有先Twitterで共有 Web3業界の深掘り報道に専念し潮流を洞察

Web3業界の深掘り報道に専念し潮流を洞察

WeChatに共有

Weiboに共有WeChatに共有

記事リンクを共有

画像付きポスターを共有

TechFlow厳選深潮セレクト

4月のアルトコイン回復を徹底調査:7割以上が上昇、時価総額の小さいトークンが値上がり率ランキングを席巻

新しいトークンはより大きな上昇を示し、古参のプロジェクトは最も低いパフォーマンスにとどまった。

2025.04.30 - 08:41:19

山寨币

新しいトークンはより大きな上昇を示し、古参のプロジェクトは最も低いパフォーマンスにとどまった。

作者:Frank、PANews

前期の市場の急激な調整を経て、4月の暗号資産市場にはやや明るい兆しが見えてきた。ビットコインなどの主要資産がなおレンジ内で方向を探っている一方で、アルトコイン領域では回復の気配が現れ、市場センチメントはそれ以前よりやや和らいでいる。2025年4月1日から4月28日の一か月間の市場反発の中で、各カテゴリのトークンはどのようなパフォーマンスを見せたのか? どの分野やエコシステムがより強靭さを示したのか? PANewsはバイナンス上での主要USDT現物取引ペアのデータを分析し、最近の市場の真の姿を明らかにしようとする。

データに関する説明:本調査はバイナンス取引所のUSDT現物取引ペアを対象とし、CoinGeckoが提供するトークン分類、時価総額などの基本情報を組み合わせ、合計397の有効なトークンを分析対象とした。期間は2025年4月1日から4月28日まで。価格変動率は当該期間の開始価格(4月1日の始値)と終了価格(4月28日の終値)に基づいて算出している。

7割以上のトークンが上昇、ただし上昇幅は全体的に穏やか

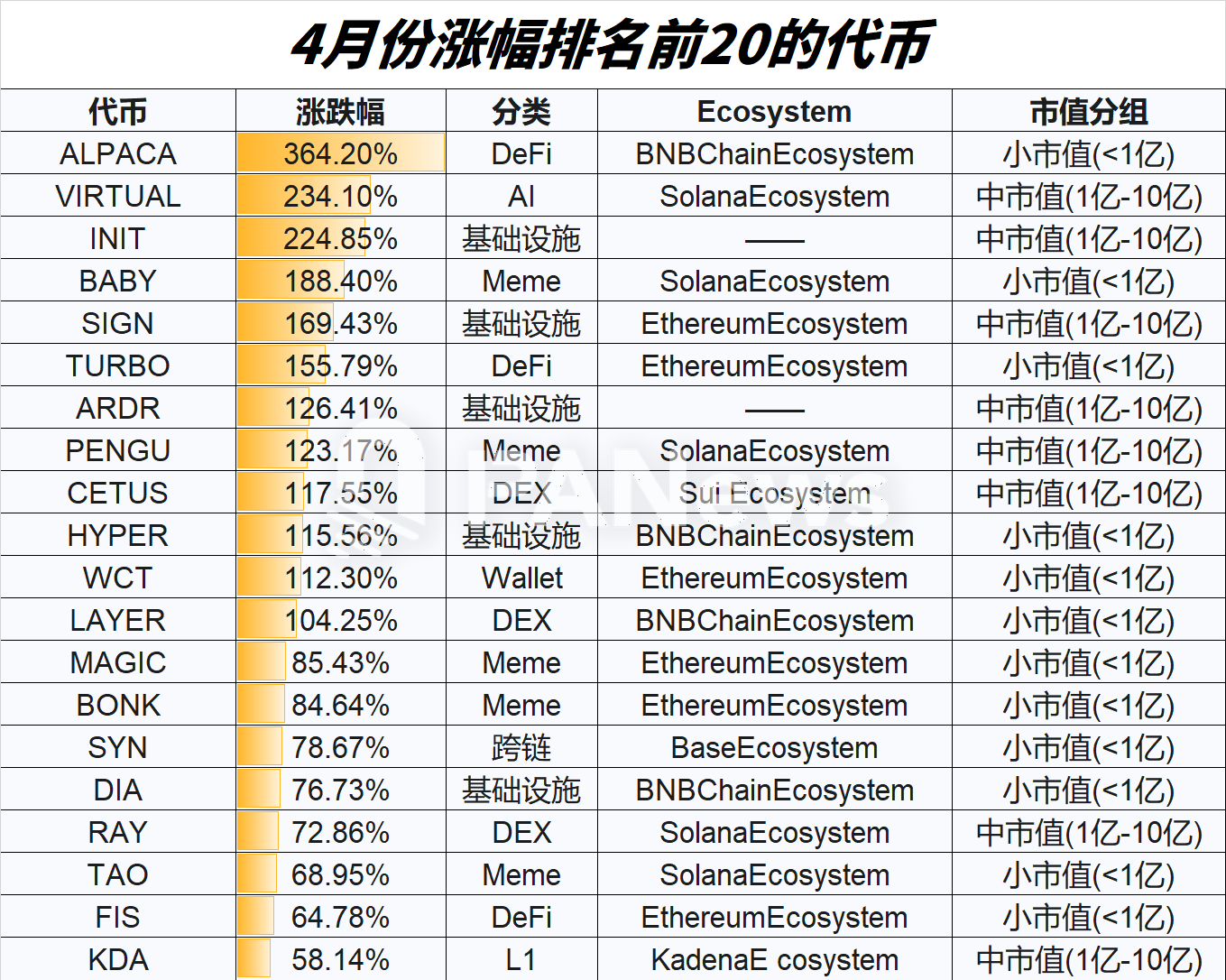

全体的なデータから見ると、4月の市場は確かに広範な上昇傾向を示している。分析対象の397のトークンのうち: 平均上昇率は13.11%、中央値は7.73%であった。これは上昇が主旋律であるものの、その強度は強くなく、大多数のトークンの上昇幅は限定的であったことを示している。 上昇したトークンの割合は74.1%に達し、約4分の3のトークンが4月に反発上昇した。下落したトークンの割合は25.7%であった。 しかしながら、上昇幅の状況をみると、大幅高となったトークンは依然として少数であり、大多数のトークンの反発幅は50%未満に集中している。上昇率が100%を超えたトークンの割合はわずか3.0%(12件)であり、そのうち6つは4月にバイナンスに新規上場したため、変動率が初値ベースで計算されており、実際よりも高い数値に見える。上昇率が50%~100%のトークンの割合は3.3%。0%~50%の区間にあるトークンの割合が最も高く、67.8%に達している。 これらのデータは、市場センチメントが回復しつつあるものの、全面的な「アルトシーズン」の熱狂にはまだ距離があることを反映している。大多数のトークンの上昇幅は比較的抑制的であり、市場の構造的機会が単なる全般上昇相場よりも重要視されているようだ。

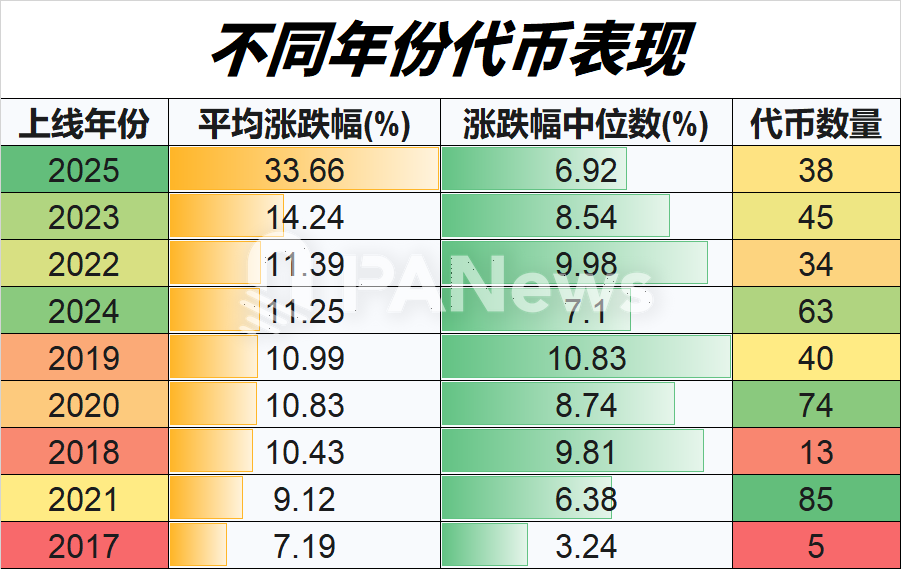

上場年による差:新規トークンが上昇率トップ、老舗プロジェクトが最下位

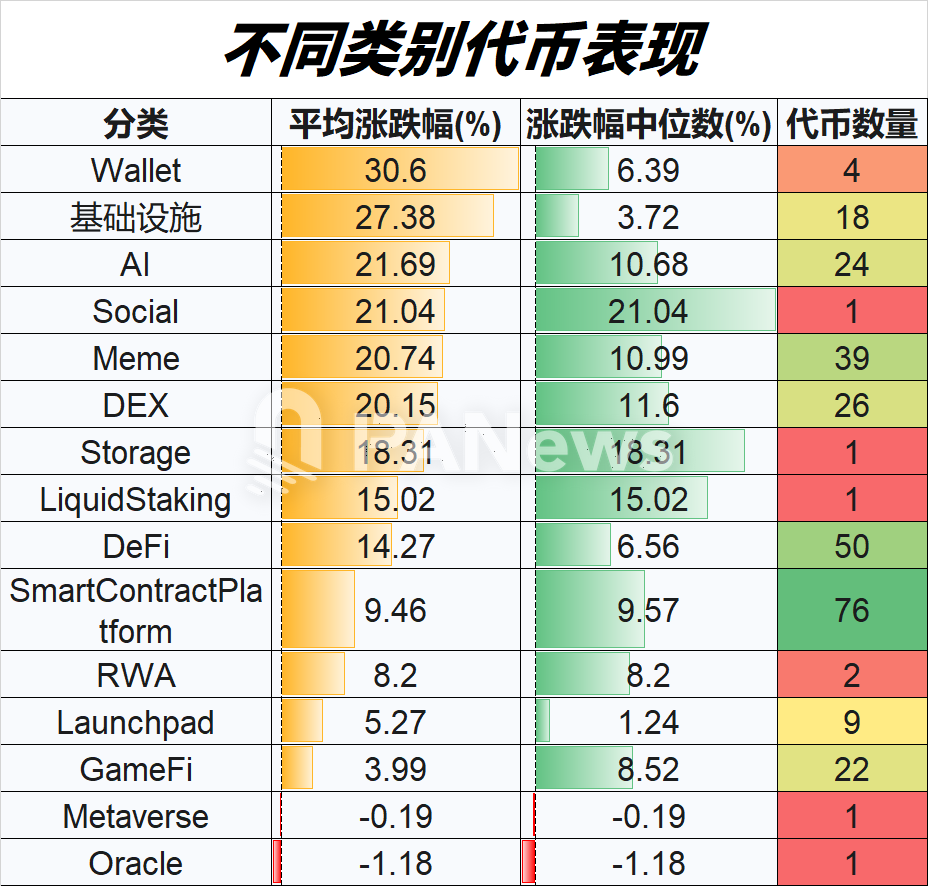

インフラ、AIが特に目立つパフォーマンス

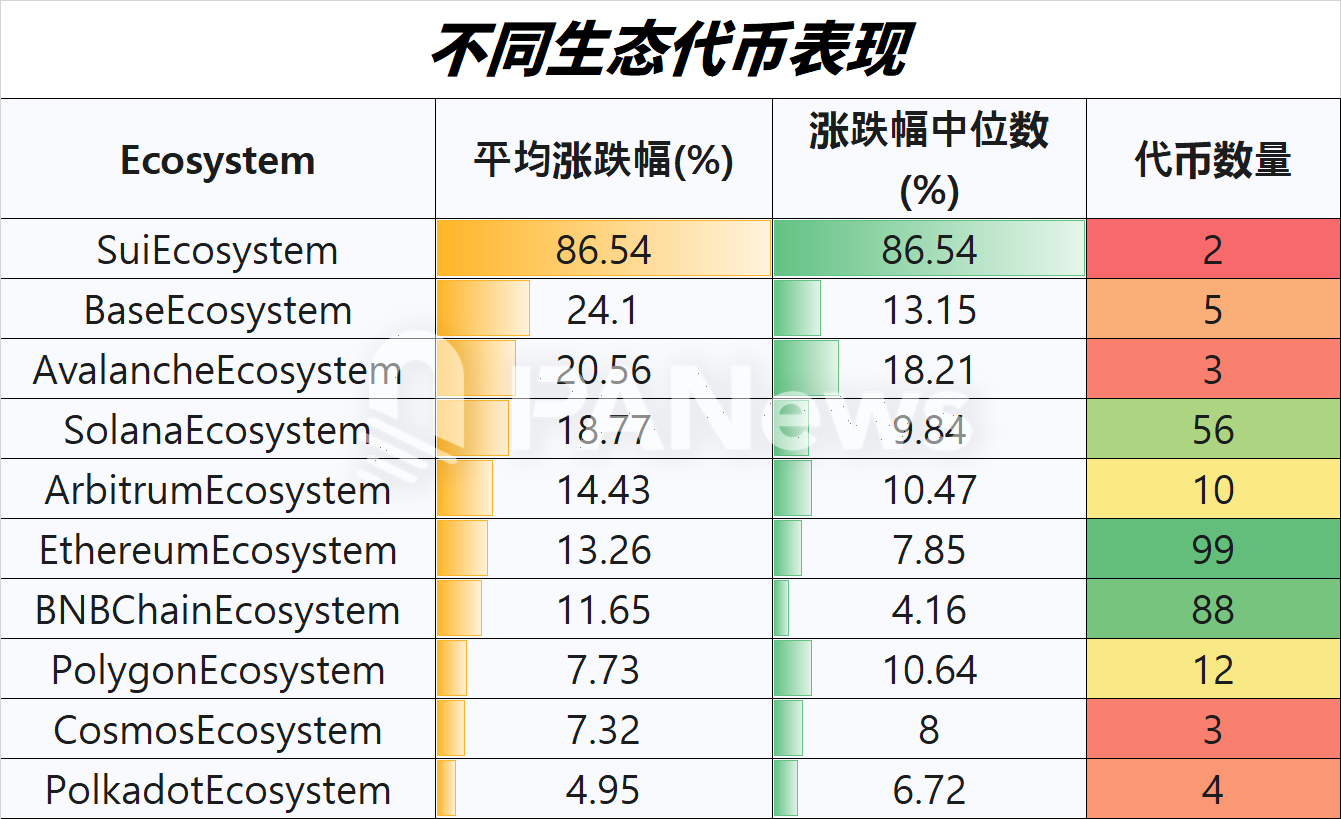

Sui、Base、Solanaエコシステムの平均上昇率が突出

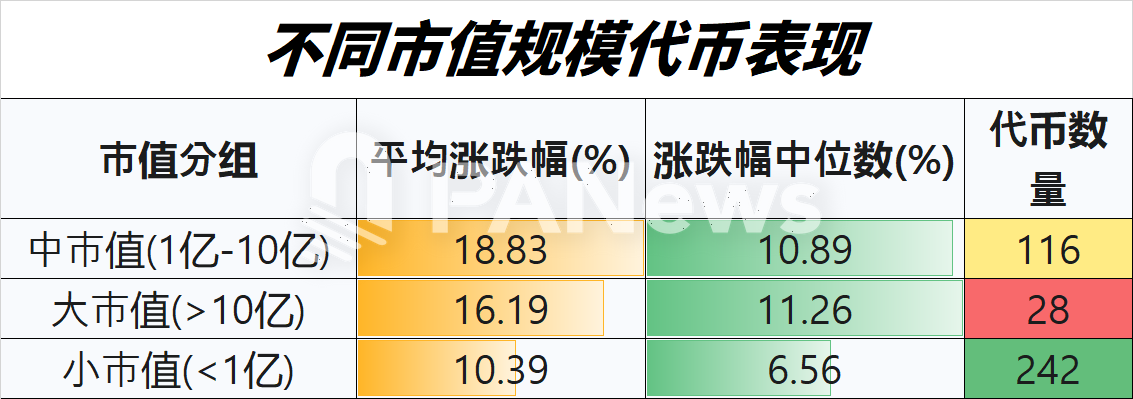

中型・大型時価総額トークンの平均パフォーマンスが良好

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News

お気に入りに追加

SNSで共有