アルトコインETFはイーサリアムETFの運命を回避できるか?

TechFlow厳選深潮セレクト

アルトコインETFはイーサリアムETFの運命を回避できるか?

最終的な最大の勝者は、成長余地が最も大きい小型時価総額トークンかもしれない。

執筆:Token Dispatch、Prathik Desai

翻訳:Block unicorn

はじめに

先週、ポール・アトキンス(Paul Atkins)氏がアメリカ証券取引委員会(SEC)第34代委員長として就任した。彼は、同機関の歴史上最大規模となる70を超える暗号資産上場投資信託(ETF)の申請を審査するという重責を担うことになった。

アトキンス氏は就任からわずか3日で、複数のETF提案に対する裁定を6月まで延期した。

こうした遅延は予想されたものではあった。しかし、それは暗号資産に対して好意的な姿勢を持つ新委員長が直面する困難な課題を浮き彫りにしている。

興味深いことに、アルトコインETFのブームが高まる一方で、時価総額2位の暗号資産であるイーサリアム(ETH)を追跡するETFは驚異的なペースで資金流出が続いている。

それにもかかわらず、ファンド運営会社はソラナやXRPといった主要アルトコインから、ドージコイン、ペンギンコイン、さらには「トランプコイン」に至るまで、次々とETFの申請を提出しており、アトキンス氏の仕事はますます過酷になっている。

この対照的な状況は、ある興味深い疑問を呼び起こす。イーサリアムの失敗がこれほど明確な前例となっているにもかかわらず、なぜアルトコインたちはなおもETFの承認を求め続けるのか?

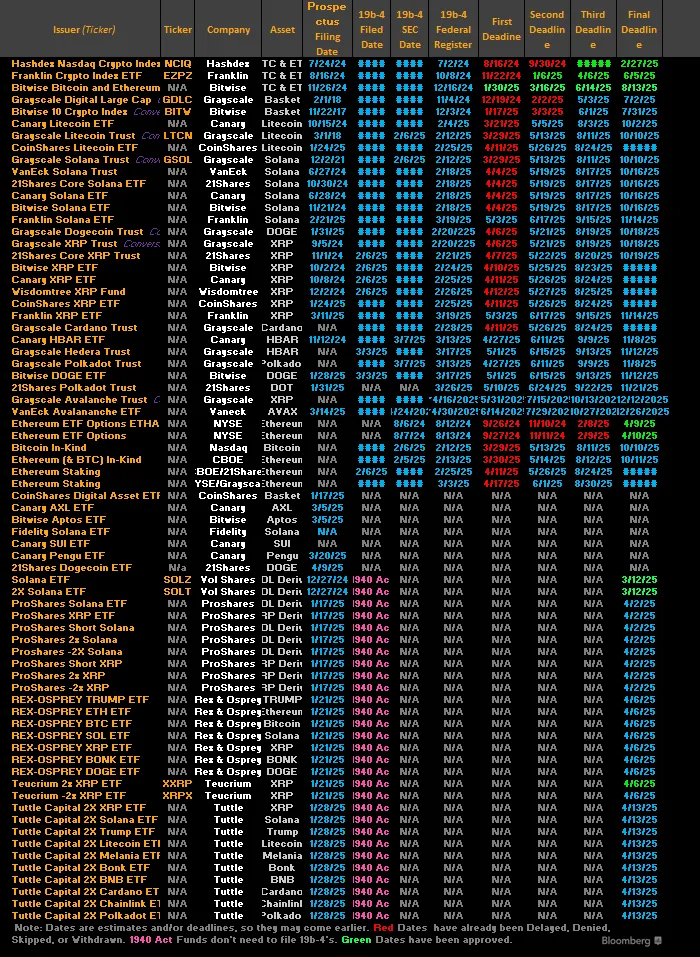

山積するETF申請

資産運用会社は、ビットコインおよびイーサリアム以外の少なくとも15種類の暗号資産についてETF申請を行っている。

グレイスケールは単独で、ソラナ、カルダノ、XRP、ドージコイン、ライトコイン、アバランチを追跡するETFを申請している。Bitwiseはドージコインおよびエイプトス(Aptos)に基づくETFの承認を求めている。一方、キャニオン・キャピタル(Canary Capital)は特に積極的で、ヘデラ(Hedera)、ペンギン、Suiへの申請に加え、最近ではステーキング機能付きのTRON(TRX)ETFまで申請し、収益創出機能を含めた商品開発に乗り出している。

まず基本的な問いかけから始めよう。なぜETF申請を行うのか?

ブルームバーグのETFアナリスト、エリック・バルチュナス氏は最近、「あなたの暗号資産をETF化することは、バンドが自分の曲をすべてのストリーミングサービスに登録するようなものだ。誰かが必ず聴くとは限らないが、大多数のリスナーの前に音楽を届けることができる」と投稿している。

つまりこれは、投資家にとってより良いアクセス性を提供し、ファンド会社を通じて広範な採用を促進するということだ。

この問題は暗号資産の世界を超え、政治的な複雑さにも関わってくる。そしてここには、ドナルド・トランプ米大統領を巡る話も含まれている。

トランプ氏のメディア・テクノロジー・グループは、暗号資産関連のETFに最大2.5億ドルを投資する計画を発表した。

イーサリアムETFの苦境

これらの申請が相次ぐタイミングは、とりわけ理解しがたい。なぜなら、その裏でイーサリアムETFは投資家の信頼喪失という危機に直面しているからだ。

4月18日時点で、イーサリアムETFは7週連続で資金流出が続き、累計で11億ドル以上が流出した。4月11日時点での純資産総額は52.4億ドルまで急落し、2024年7月の上場以来の最低水準に陥った。

この苦戦は、ビットコインETFとは鮮明な対照を成している。市場の変動にもかかわらず、ビットコインETFは先週の木曜日と金曜日にそれぞれ約10億ドルの資金流入を記録し、BTC価格は再び9万5000ドル台まで回復した。

アルトコイン投資家がイーサリアムETFの成功を手本にしようとするなら、その現実は憂慮すべき疑問を突きつける。時価総額2位の暗号資産ですら、ETFという形態での投資家関心を維持できないのであれば、それよりも未成熟なトークンに未来はあるのだろうか?

イーサリアムから学ぶべき教訓

数字以上のところに、イーサリアムETFの物語には根本的な問題がある。アルトコインETFの発行者が同じ運命を避けるためには、以下の点を真剣に検討しなければならない。

第一に挙げられるのは費用構造の問題だ。グレイスケールのETHEが典型的な例である。ブラックロックなど競合他社が同等の投資機会を10分の1の価格で提供する中で、2.5%という年間手数料は明らかに持続不可能だ。

この手数料差は数学的に必然的な結果を生む――時間の経過とともに、高コスト商品は同一資産を追跡する低コスト商品に大きく水をあけられることになる。長期保有を前提とする投資家にとっては、これが決定的な要因となる。

第二に、イーサリアムの価値主張がますます複雑化している点がある。ビットコインが「デジタルゴールド」という明快な位置づけで恩恵を受けているのに対し、イーサリアムの価値主張はスマートコントラクトプラットフォーム、DeFiの決済レイヤー、NFT市場の基盤、そしてステーキングによる収益創出の可能性までを含んでいる。だが現在のイーサリアムETFは、この最後の機能を持たない。

この複雑さはマーケティング上の障壁となる。金融アドバイザーが顧客に「なぜ投資するのか」を一言二言で説明できないとき、採用は進まない。この点において、ビットコインのシンプルさが圧倒的な優位を占めている。

第三に、SECのステーキングに対する慎重な姿勢がある。イーサリアムETFにステーキング報酬の組み込みを禁止することで、規制当局は一つの差別化要因を奪ってしまった。そのため、キャニオン・キャピタルが最近ステーキング型TRX ETFの申請を行った際、この対比は特に顕著となった。一部の発行体がすでにこの制限を克服しようとしているのだ。

それでもETFに賭ける理由

イーサリアムETFの不振にもかかわらず、アルトコインETFの申請ラッシュは止まっていない。この一見矛盾する状況は、イーサリアムの苦境が引き起こす懸念を上回る、いくつかの強力な要因によって駆動されている。

最も重要なのは「アトキンス効果」だ。ポール・アトキンス氏の任命は、暗号資産業界にとって規制敵対的な時代だったゲイリー・ゲンスラー体制からの大きな転換を意味している。

アトキンス氏は革新を支援する姿勢と、市場主導型の解決策を好む歴史で知られており、発行体にとってはかつてない機会、つまり現実的な承認ルートが開かれたことを示している。

データもこの楽観論を裏付けている。

ブルームバーグのアナリストは、ソラナ、ライトコイン、XRPなどの資産については、承認確率が75~90%に達すると推定している。

アトキンス氏の指導下で、規制の窓口が実際に開かれつつあり、資産運用会社はそれが閉ざされる前に利用しようと競争している。

もう一つの強力な理由は機関需要の高まりにある。2025年3月のCoinbaseとEY-Parthenonの報告によると、約83%の機関投資家が今年、暗号資産への配置比率を増やす計画を立てており、多くの機関が管理資産の5%以上を投入することを目指している。

各アルトコインは異なる価値主張を持っており、イーサリアムの複雑な物語よりも共感を得やすい可能性がある。

ソラナは超高速トランザクションと成長するDeFiエコシステムにより、明確な効率性の物語を提示できる。XRPは国際送金に特化しており、機関投資家に説明しやすい具体的なユースケースを持つ。ヘデラは企業採用が進んでおり、純粋な小売向け暗号資産にはない企業信用を備えている。

時価総額が小さい暗号資産の成長可能性も、ETF発行者にとって魅力的な理由となる。

ビットコインとイーサリアムは安定性を提供するかもしれないが、兆円規模の時価総額は上昇余地を制限している。もし中規模のアルトコインが主流採用されれば、より顕著なリターンをもたらす可能性があり、ビットコインの初期利益を逃した成長志向の投資家を惹きつける。

潜在的な市場への影響

最も直接的な影響は資金の流れだろう。モルガン・スタンレーのアナリストは、ソラナETFだけで初年度に30~60億ドルの資金を集めると予測している。XRPは40~80億ドルの資金流入を見込む。

これらの資金流入は、トークン価格や市場ダイナミクスに大きな影響を与える可能性がある。

比較として、現物イーサリアムETF市場全体の純資産総額は現在約52.7億ドル。もし2~3つの主要アルトコインETFが上記の予測に達すれば、上場後数ヶ月以内に、集計でイーサリアムETFを上回る規模となり、市場の再編成を引き起こすだろう。

しかし、機関資金が多数の暗号資産ETFに分散するリスクもあり、希釈効果が生じる可能性がある。

これは機関投資家の関心を複数の商品に分散させ、すべてのアルトコインETFの純資産が臨界点に達できず、機関ポートフォリオにおける魅力が低下する恐れがある。

小口投資家にとっては、影響は二面的だ。一方で、ETFは自己管理の煩雑さなく、規制された安全な形で暗号資産に投資できる利点がある。他方で、管理手数料やトラッキングエラーによるプレミアムの継続的な支払いにより、直接保有する場合に比べて投資リターンが常に下回る可能性がある。

多数のアルトコインがETFにロックアップされれば、流通供給量が減少し、現物市場のボラティリティを助長する恐れもある。

私たちの見解

イーサリアムが苦戦する中でのアルトコインETFのゴールドラッシュは、実績よりも物語の力が勝ることを示している。人々は皮肉にも、先駆者であるはずのイーサリアムが損失を出し続けている状況に群がっている。彼らが注目すべきはイーサリアムETFの模倣ではなく、その失敗から学ぶことだ。

賢い発行体はすでに異なる道を歩み始めている。

キャニオン・キャピタルのステーキング型TRX申請は、まさにこの戦略的転換の最も明白な証拠だ。イーサリアムETFに欠けているステーキング報酬を取り入れることで、ここ数週間にわたってイーサリアムから大量の資金流出を引き起こした根本的な構造的欠陥に対処しようとしている。

「アトキンス効果」は単に機会を提供しただけだ。

真の触媒は、「イーサリアムETFの失敗はETFだからではなく、ネイティブのイーサリアムに代わるものになれないからだ」という認識の広がりである。投資家がETHEの2.5%の手数料とゼロのステーキング報酬を、単純にイーサリアムを保有することと比較すれば、選択肢は数学的に明らかになる。

アルトコインETFに対するアナリストの予測は、ただの盲目的な楽観ではない。これらは、イーサリアムの複雑な物語が機能しない中で、価値主張がより明確な特定のアルトコインが成功できる可能性を示唆している。

最終的な最大の勝者は、成長余地が最も大きい小規模時価総額のトークンかもしれない。ビットコインとイーサリアムの兆円規模の評価額は上昇の限界を設けているが、的を絞ったアルトコインETFは、機関投資家が求める成長倍率を提供できる可能性がある。

イーサリアムETFは警告の物語ではなく、むしろ犠牲となった先駆者として、より成功する第二波のために道を切り開く存在となるだろう。今日のイーサリアムETFの失敗は、暗号資産ETFが機能しない証明にはならない。むしろ、次世代をよりうまく機能させるために必要な市場からのフィードバックなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News