ドルの鋳造税優遇措置の終焉、ステーブルコインのスーパーサイクル

TechFlow厳選深潮セレクト

ドルの鋳造税優遇措置の終焉、ステーブルコインのスーパーサイクル

YBSは本質的に顧客獲得コストの一種である。

執筆:佐爺

-

YBSの原生リターンの非米国債依存からの脱却。例えば、BTC/ETH/SOLなどのステーキング形式による純粋なオンチェーン資産の活用をさらに進める。

-

YBSの「レゴ」的組み合わせ。Pendleはあくまで始まりにすぎず、YBSを支えるDeFiプロトコルがさらに必要であり、最終的にはオンチェーンUSDTの登場まで続く。

-

決済製品に関しては、技術的難易度は高くない。利子付きであることはユーザー獲得にも有利だが、主な課題はコンプライアンスと事業規模の拡大にある。USDT/USDCですら、決済においては取引媒介というより、バックエンドの決済「ミドルウェア」としての役割が中心で、直接的な取引媒体としての使用は少ない。

100日以内に株・債券・為替の三重の下落が発生し、法定通貨体制の秩序が加速的に崩壊している。

2008年の金融危機はビットコインの初期信者を生み出した。2025年に起こる法定通貨体制の「自殺」もまた、特に非ドル、非完全準備型の利付ステーブルコイン(YBS: Yield-Bearing Stablecoins)の成長を促すことになるだろう。

しかし、非完全準備型ステーブルコインはまだ理論上の構想段階にあり、2022年のLuna-UST崩壊の余波も依然残っている。それでも、資本効率性への追い風を受け、部分準備型ステーブルコインはやがて市場の主流となるだろう。

非ドルステーブルコインはまだ試行段階にある。ドルの世界的通貨的地位は依然広く認められており、工業生産能力と雇用を維持するために、人民元は大規模な国際化を自ら積極的に進めることはない。ドル代替は非常に長い時間を要するプロセスとなる。

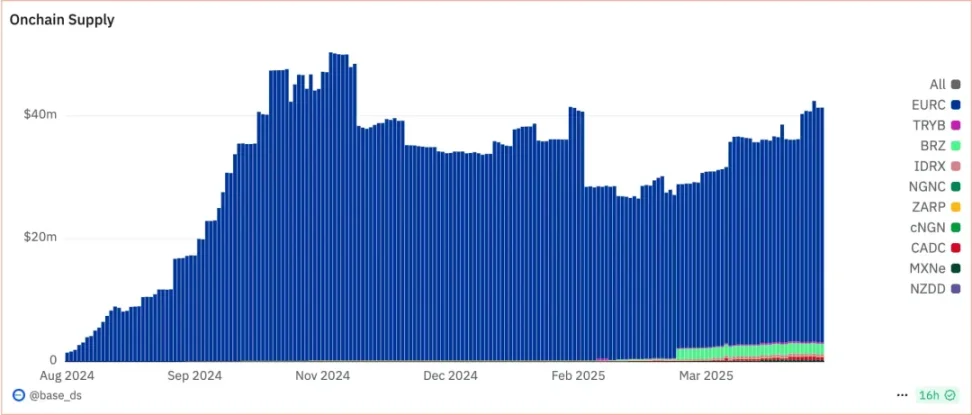

画像説明:非ドルステーブルコイン

出典:https://dune.com/base_ds/international-stablecoins

以上二点を踏まえ、本稿では現行ステーブルコインの最新フェーズ、すなわちYBS全体の姿を検証する。ドル建てかつ完全準備型のオンチェーンステーブルコインシステムの中に、後ドル時代・非完全準備型ステーブルコインの基本的形態がすでに内包されている。

鋳造税は内的にはインフレーションとして現れ、「国内債務は実質債務ではない」と俗称される。外的にはドルの潮汐サイクルとして表れる。

トランプが放棄したドル覇権

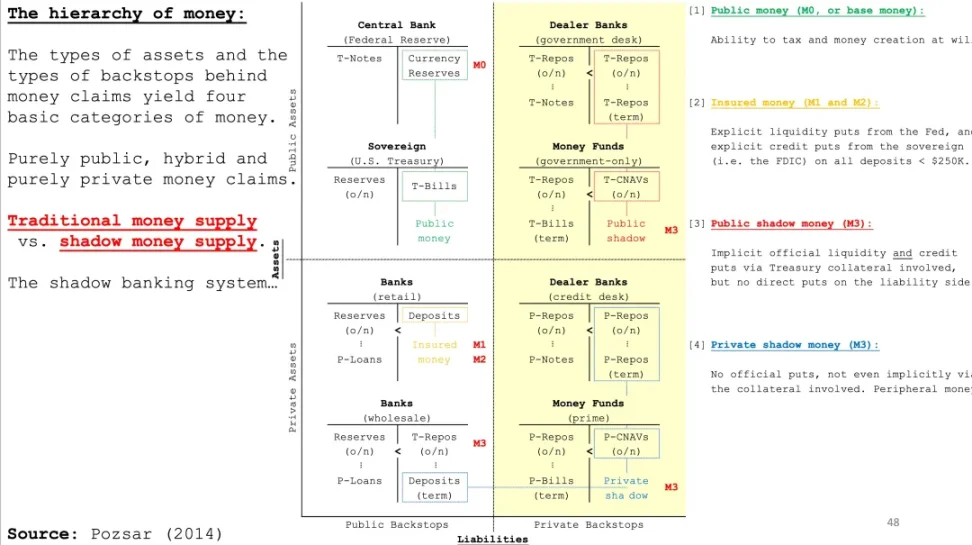

ドルの発行は技術的には、連邦準備制度(FRB)と財務省の相互作用によって行われ、商業銀行の信用創造を通じてマネー・マルチプライヤーを拡大させ、M0/M1/M2/M3…といった異なる統計層の通貨流通量を生み出す。

この発行モデルにおいて、米国債(T-Bills、T-Notes、T-Bonds)は短期・中期・長期に分かれ、ドルの緩やかなインフレと短期的な価値安定を維持する。米国債金利は金融世界全体の価格決定の基盤となり、ドルは世界通貨としての地位を得る代わりに、米国の対外的赤字と各国のドル依存というコストを負う。

このコストは常に双方向的である。米国が実際に輸出している唯一の「製品」はドルそのものであり、一方で世界各国はドルとその購買力を変現できる手段を得る必要がある。

ドルの購買力は長期的に低下し続ける。これはトランプの意思とは無関係である。各国は取引仲介コストを最小限に抑えるために、必然的にドルを獲得しなければならない。物々交換は不可能ではないが、ドルを使用する方がはるかにコストパフォーマンスが高い。

苦労して得たドルは、すぐさま生産活動または金融裁定に投入して購買力を維持しなければならず、それにより次の対米輸出競争力を保つことができる。

しかし、この循環は現在、トランプのシュレディンガー的関税体制によって破壊されつつある。トランプは関税を引き上げ、パウエルに利下げを迫っている。各国はもはやドルを保有することを望まず、次々と米国債市場から離脱しており、ドル/米国債はリスク資産と見なされるようになっている。

画像説明:ドルの運営フロー

出典:Pozsar

ドルの緩やかなインフレは各国から徴収される鋳造税であり、各国がドルを保有し、一部を米国債に投資することで、ドル自身に対するダメージを軽減できる。

以下のシナリオを想定しよう:

-

Aliceは紡績工場で汗を流して働き、1000ドルの現金を稼ぐ。

-

Bobは米国債販売員であり、Aliceはそのうち100/200/200ドルを短期・中期・長期の米国債に投入し、残りの500ドルは再投資に回す。

-

BobはAliceが購入した債券を担保として、100倍のレバレッジをかけて銀行Cindyから5万ドルを借り入れる。

-

Bobは2万5000ドルで不動産を購入し、2万ドルでMag7株式を買い、残りの5000ドルでAliceの新作バッグを買う。

この循環の中で、Aliceの動機は労働でドルを得て、再投資および米国債でインフレに対抗すること。Bobの動機はドルを回収し、米国債の資産価値を拡大すること。Cindyの動機は無リスクの米国債を受け取り、手数料を得ることである。

危険は二点ある。第一に、Aliceが1000ドルすべてを米国債に投入すれば、BobとCindyは服を着られず、50万ドルあってもパン一かけら買えない。第二に、Bobが持つ米国債が無リスク担保として機能しなくなれば、Cindyは失業し、BobもAliceのバッグを買えなくなる。下着しか買えず、Aliceも再投資の損失を被ることになる。

一度始めた矢は戻れない。トランプがドル覇権を放棄した後、ドルが全世界から徴収してきた鋳造税も、Luna-USTのデススパイラルのように迎えることになる。ただし、時間はもう少し長くなるだろう。

分裂した世界貿易・金融体制こそが、暗号資産の「グローバル化」の触媒となる。権力の中心に寄り添えば単一障害点ができてしまう。ビットコインの米国債化はビットコインを傷つけないが、暗号資産のドル化は暗号資産の消滅を意味する。

もっと面白いのは、今後しばらくの間、世界経済体制の揺れ動きによって、ステーブルコイン同士の攻防が続き、ますます分断された世界には、共通言語とクロスチェーンブリッジが必要になるということだ。グローバルな裁定取引時代は、必然的にオンチェーンステーブルコインの姿をとる。

悲しみカエルが大衆を楽しませ、楽観主義者が世界を変える。我々はなぜそうなるのかを解説する。

尾が犬を振る——ステーブルコインがボラティルコインを駆逐する

暗号時価総額は「仮想的」なものであり、ステーブルコインの発行高こそが「現実的」なものである。

2.7兆ドルの暗号時価総額は、暗号市場の「容量」に対する私たちの感覚に過ぎない。一方、2300億ドルのステーブルコインは少なくとも実在の準備金によって裏付けられている(ただし、60%を占めるUSDTの準備金については疑問符がつく)。

DAIやUSDSがUSDCと同じように運営されるにつれ、オンチェーン資産に基づく完全または超過準備型ステーブルコインは事実上消滅した。真の準備金の裏側には、資本効率性あるいはマネーマルチプライヤーの大幅な低下がある。1ドルで1ドルのステーブルコインを発行し、オフチェーンでは1ドルの国債を購入し、オンチェーンでは最大4倍の再発行に留まる。

対照的に、BTCとETHの価値は「無から有を生む」ものであり、8万4000ドルおよび1600ドルという価値を持つ。ドルと比較すると、暗号資産のM0はBTC+ETH、つまり1985万枚のBTCと1億2068万枚のETHであり、M1には2300億ドルのステーブルコインを加えるべきである。そして、ステーキングおよび貸借関係に基づくYBSの再発行量とDeFiエコシステムがM2またはM3を構成する。これは統計口径次第である。

こうした構造は、時価総額やTVLよりも暗号市場の現状をより正確に反映している。BTCの時価総額を計算しても実際の意味はなく、それを完全にUSDTやUSDに交換することはできない。市場には十分な流動性がないからだ。

暗号市場は「逆ザヤ」の市場である。ボラティルな暗号資産には対応する十分なステーブルコインが存在しない。

このような構造のもとで初めて、YBSに実際の意味が生まれる。つまり、暗号資産のボラティリティをステーブルコインとして鋳造できるからだ。しかし、これはあくまで理論であり、現実には実現されておらず、むしろ2300億ドルのステーブルコインが2.7兆ドル市場の流動性と出入り口を支えている。

Ethenaの折衷主義——米国債とドル体制の不完全な模倣。

USDeは発行当初の6.2億ドルから今年2月には62億ドルに膨れ上がり、最高で3%の市場シェアを獲得。USDTとUSDCに次ぐ規模となった。これはUST崩壊以降、最も成功した非法定準備型ステーブルコインである。

USDeのヘッジ方式は極めてシンプルだ。AP(認定発行者)がstETHなどの利付資産を預け入れ、EthenaがPerp CEXで同等の空売りポジションを開く。過去のデータによると、ほとんどの場合、ポジティブな資金調達レート(long pays short)となっており、このファンドレート裁定がEthenaのプロトコル本来の収益源となっている。

なぜHyperliquidではなくPerp DEXなのか? Perp DEXは依然としてスポットCEXの派生品であり、Hyperliquidの価格オラクルの主要な情報源はBinanceであるため、USDeは最も流動性の高いCEXを直接選択したのである。

しかし、これだけではない。Ethenaは現実のドル体制をさらに模倣しようとしている。

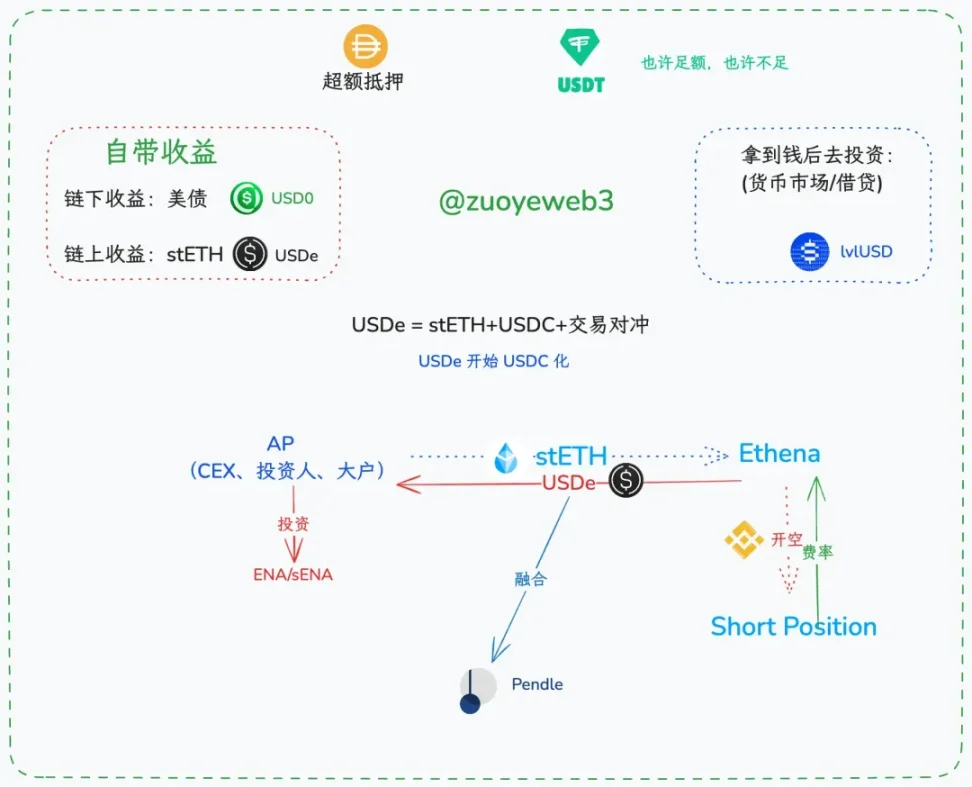

画像説明:YBSの分類と運営フロー

出典:@zuoyeweb3

表面的には、EthenaにはUSDeとsUSDe、ENAとsENAの四つのトークン体系があるが、Ethenaの核心は常にUSDe一つであり、最も重要なのは、USDeが「ステーキング・資産運用」を超えて、取引・決済などでの採用率である。

ドル体制の運営を思い出そう。ドルは完全に米国債に再投資されるわけではなく、最も合理的なのは一部のドルが債券市場に戻り、大部分が他国に留まることだ。これにより、ドルの世界通貨としての地位と購買力の両方を維持できる。

年初、USDeは9%のリターンで、約60%のUSDeがsUSDeにステーキングされた。本質的にこれはプロトコルの負債であり、理論上、残りの40%のUSDeが60%の人々に9%のリターンを支払う必要がある。明らかに持続不可能である。

そのため、ENAとCEXの利益共同体が極めて重要となる。CircleがCoinbaseやBinanceにUSDCを保有させる際に収益を分配するのと同様、ENAもAPに対する「賄賂」を担わざるを得ない。大口が売らない限り、万事順調であり、sENAは大口を安定させるもう一つの保証となる。

多重に絡み合う構造ゆえに、最良の模倣対象はドルでもUSDCでもなく、USDTである。140億ドルの利益はTether社に帰属し、1600億ドルのリスクはCEXと小口投資家に分散されている。

理由は簡単だ。P2P送金、スポット取引ペア、U本位契約、個人・機関の資産管理など、あらゆる場面で、USDTが最も広く受け入れられる取引仲介として使われている。一方、USDeはスポット取引ペアすら持たない。

もちろん、EthenaとPendleの協力がDeFiエコシステムを再構築し、貸借中心からリターン中心へ移行できるかどうかは、まだ時間がかかる。この点については、別の記事で詳しく紹介する予定である。

YBSの本質は顧客獲得コストである

2014年、USDTはビットコインエコシステムに初步的に参入し、その後Bitfinexとの提携を経て、CEXの取引ペアシーンに根を下ろした。2017~2018年にはTronに移籍し、圧倒的なP2Pシーンのトッププレイヤーとなった。

その後のUSDC/TUSD/BUSD/FDUSDはいずれも模倣に過ぎず、一度も超えることはできなかった(注:Binanceは天性的にステーブルコインと相性が悪く、既にいくつかのステーブルコインを失敗させている)。

Ethenaは「賄賂」メカニズムにより、CEXの一部市場を獲得したが、USDCのコンプライアンスシーンを奪ったわけでもなければ、USDTが支配する取引・送金シーンを侵食したわけでもない。

YBSが取引シーンに入れないのはCEXでも同じであり、決済シーンにも入れない。オフチェーンでも同様だ。単にリターンに頼るしかないため、DeFi以外に道はない。

現行のYBSは以下のように分類できる:

YBSのリターンはプロトコルの負債であり、本質は顧客獲得コストである。ユーザーがそのドル等価物として認知し、自ら保有するようにならなければ、ステーキングシステムに投入され続け、持続不可能となる。

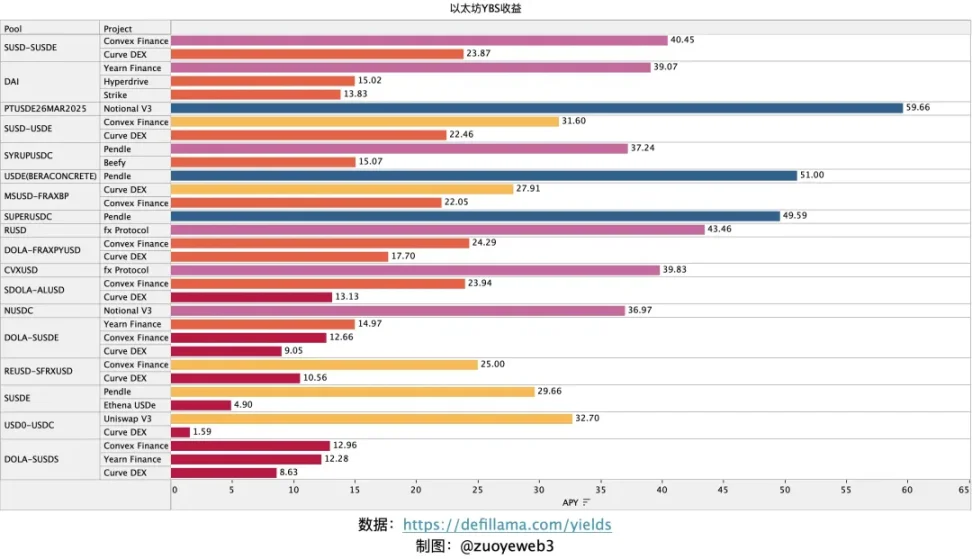

現在のステーブルコイン時価総額トップ50の中では、ちょうど5000万ドルを境界線としており、YBSのAPYリストは以下の通りである。

画像説明:イーサリアムYBSリターン

出典:@zuoyeweb3

DeFillamaのデータによると、現在イーサリアムのYBSリターンはEthenaとPendleに集約されている。これはDeFi Summer以来、何千倍ものリターンがあった時代と鮮明な対比をなしている。

暴利時代は終わり、低金利資産運用時代の到来である。

損益同源。現在、米国債が大多数のYBSの基盤リターン源となっているが、これは安全ではない。さらに、オンチェーンリターンには極めて強力な二次市場の流動性が必要であり、十分なユーザー参加がなければ、リターン保証はYBSプロジェクトにとって致命的な負担となる。

これは驚くべきことではない。Binanceが投資するUsualがアンカー比率を手動で修正したり、SunaoのUSDDがいまだに20%のリターンを維持しているのは当然のこと。子どもたち、これは笑えない。最も成功したUSDeの原生リターンがわずか4.9%であるならば、USDDの20%は一体どこから来るのか? 私には理解できない。

ここで区別しておくが、上図のリターン率は各プールのリターン率であり、LSD資産が本来持つリターンを含んでおり、各YBSが独自に提供する原生リターンと完全に一致するわけではない。DeFi参加者のリターン源は参加者自身である可能性が高く、この理屈はずっと存在している。

ますます多くのYBSが登場しているが、競争の焦点は依然として市場シェアにある。大多数のユーザーがリターン追求ではなく、Stable(安定性)の使用を求めるようにならなければ、YBSは高リターンを維持しながらもUSDTの使用領域を侵食することはできない。

そうでなければ、100%のユーザーがリターンを求めれば、リターン源は消失する。Ethenaのファンドレート裁定であれ、米国債のオンチェーン化であれ、リターンまたは元本を損失する相手が存在しなければならない。全員が儲かっているなら、それは巨大なピラミッド_scheme に他ならない。

議論用の雑多な補足ポイント

-

本稿ではAave/CurveのGHO/crvUSDなどCDP方式について省略した。これらはおそらく市場主流にはなりにくい。MakerDAOがオンチェーン中央銀行の道を歩めなかったように、他の貸借プロトコルも同様の道は難しいだろう。

-

アルゴリズムステーブルコイン(例:UST、AMPL)については、市場はもはやこうした陳腐化した製品に注目していない。人々は現実資産またはオンチェーンの主要資産に基づくものを好む。

-

PendleとBerachain。前者はDeFiの新トレンドを示し、後者はパブリックチェーン+YBSの融合メカニズムを体現する。この部分は極めて重要であるため、一旦伏せて別途詳述する。

-

本稿は機関発行や採用、オフチェーン決済・取引用途には言及せず、YBSのリターン源と潜在的市場機会に焦点を当てる。

-

また、最近私はオンチェーンリターン戦略の可視化ツールを開発中である。起業家・開発者で興味のある方はDMでお気軽にご連絡ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News