火幣グロースアカデミー|トークン化ゴールド深層レポート:安全資産を再構築するオンチェーン新パラダイム

TechFlow厳選深潮セレクト

火幣グロースアカデミー|トークン化ゴールド深層レポート:安全資産を再構築するオンチェーン新パラダイム

信用が不安定で米ドルの変動性が高まり、世界の通貨体制が再編される時代において、金は「デジタルによる再発見」のフェーズを迎えている。

一、序論:新周期におけるリスク回避ニーズの回帰

2025年に入って以降、地政学的対立が頻発し、インフレ圧力が解消されず、主要経済体の成長は低迷している。こうした状況の中、安全資産への需要が再び高まっている。伝統的な「セーフハーベン資産」としての黄金が再び注目を集め、価格は連日で過去最高を更新し、1オンスあたり3000ドルの大台を突破。世界中の資金が殺到する避難所となっている。一方で、ブロックチェーン技術と伝統的資産との融合が加速する中、「トークン化された黄金(Tokenized Gold)」が金融イノベーションの新たなフロンティアとして登場している。これは黄金本来の価値保全性を維持しつつ、ブロックチェーン上での流動性、組み合わせ可能性、スマートコントラクトとの相互作用能力を付与したものだ。投資家や機関、さらには主権ファンドに至るまで、ますます多くのプレイヤーがトークン化黄金を資産配分の視野に取り入れ始めている。

二、黄金:デジタル時代においても代替不可能な「硬貨」

人類が高度にデジタル化された金融時代に入った今でも、信用通貨、国債、株式から近年台頭する暗号資産に至るまで多様な金融資産が現れる中、黄金はその長い歴史的背景、価値の安定性、そして国家を越えた通貨的属性によって、「究極の価値保存手段」としての地位を維持し続けている。黄金が「硬貨」と呼ばれるのは、天然の希少性や物理的改ざん不可能性を持つことに加え、特定の国家や組織による信用保証ではなく、人類社会が数千年かけて築き上げた長期的な合意の結果だからである。どの主権通貨が下落し、法定通貨体制が崩壊し、世界的な信用リスクが蓄積するマクロサイクルにおいても、黄金は常に最後の防衛線、システミックリスク下での最終決済手段と見なされている。

過去数十年間、特にブレトンウッズ体制の崩壊後、黄金は一時的に周縁化され、直接的な決済手段としての役割は米ドルや他の主権通貨に取って代わられた。しかし、信用通貨は周期的な危機から逃れられず、黄金の地位が完全に失われたわけではない。むしろ、毎回の通貨危機において、価値のアンカーとして再評価されてきた。2008年の世界的金融危機、2020年のパンデミック後の世界的な緩和政策、そして2022年以降の高インフレと金利引き上げの混乱期など、すべてが黄金価格の著しい上昇をもたらした。とりわけ2023年以降、地政学的摩擦、米国債のデフォルトリスク、グローバルインフレの慢性化といった複数要因が重なり、黄金価格は再び1オンス3000ドルという重要な水準に達し、グローバルな資産配分戦略の転換を促している。

中央銀行の行動こそがこのトレンドを最も明確に示している。世界ゴールド協会(WGC)のデータによると、過去5年間、世界の中央銀行は継続的に黄金を買い増しており、中国、ロシア、インド、トルコなどの「非西洋諸国」が特に積極的だった。2023年には、世界の中央銀行による純購入量が1100トンを超え、過去最高を記録した。この黄金回帰の動きは短期的な戦術的操作ではなく、戦略的資産の安全性、通貨の多極化、および米ドル体制の信頼性低下に対する深い戦略的意思に基づくものである。グローバル貿易構造と地政学的環境が再編される中、黄金は再び最も信頼できる境界を持つ準備資産と見なされている。通貨主権の観点からは、米国国債に代わって、複数の中央銀行が外貨準備の構成を見直す際の重要なアンカーとなりつつある。

さらに構造的な意味合いを持つのは、黄金のリスクヘッジ価値がグローバル資本市場から再び認められていることだ。米国債などの信用資産と比べ、黄金は発行体の支払い能力に依存せず、デフォルトやリスケジュールリスクが存在しない。そのため、世界的な負債の膨張と財政赤字の拡大が進む中で、黄金の「カウンターパーティリスクなし(no counterparty risk)」という特性が特に際立っている。現在、主要経済国の債務/GDP比率は一般的に100%を超え、米国では120%以上に達している。財政の持続可能性への疑念が強まる中、主権信用が弱体化する時代において黄金は代替不可能な魅力を持つ。実際、主権財産基金、年金基金、商業銀行などの大型機関は、グローバル経済のシステミックリスクをヘッジするために、次々と黄金の保有比率を引き上げている。このような動きは、黄金が従来の「反周期的・防御的」資産という役割を超えて、「構造的ニュートラル資産」としての長期的位置づけを獲得しつつあることを示している。

もちろん、黄金は完璧な金融資産ではない。取引効率が比較的低く、実物の移動が困難であり、プログラム化が難しいといった天然の欠点は、デジタル時代においてやや「重たい」印象を与える。しかし、これが排除されることを意味するわけではない。むしろ、黄金に新たな形でのデジタルアップグレードを促している。我々が観察しているのは、黄金がデジタル世界で静的価値保存として留まるのではなく、「トークン化黄金」としてフィンテックの論理に能動的に融合しようとしていることだ。この変化は、黄金と暗号資産の競争ではなく、「価値アンカー資産」と「プログラマブル金融プロトコル」の結合なのである。黄金のブロックチェーン化は、流動性、組み合わせ可能性、国境を越えた移転能力を注入することで、物理世界での富の担い手としての役割に加え、デジタル金融システム内での安定資産のアンカーとしても機能し始める。

特に注目すべきは、価値保存資産としての黄金と、「デジタルゴールド」と称されるビットコインとの関係は、相互補完的であり、絶対的な代替関係ではないということだ。ビットコインは価格変動が大きく、短期的な価格安定性が不足しており、マクロ政策の不確実性が高い環境では、むしろリスク資産と見なされることが多い。一方、黄金は巨大な現物市場、成熟した金融派生商品体系、そして中央銀行レベルでの広範な受容性により、依然として「反周期性」「低ボラティリティ」「高い合意形成」という三つの優位性を保持している。資産配分の観点からすれば、グローバルポートフォリオの構築において、黄金は依然として最も重要なリスクヘッジ因子の一つであり、基盤的な「金融的中立性」を持つ不可欠な存在である。

総じて、マクロ金融の安全性、通貨体制の再編、あるいはグローバル資本配分の再構築という観点から見ても、黄金の「硬貨」としての地位は、デジタル資産の台頭によって弱まったどころか、「脱ドル化」「地政学的断片化」「主権信用危機」といったグローバルな潮流によってむしろ強化されている。デジタル時代において、黄金は伝統的金融世界の「鎮魂石」であると同時に、将来のブロックチェーン上金融インフラの潜在的価値アンカーでもある。黄金の未来とは、置き換えられるのではなく、トークン化・プログラマブル化を通じて、新旧両方の金融システムの中で「究極の信用資産」としての歴史的使命を継続することなのである。

三、トークン化黄金:ブロックチェーン上での黄金の表現

トークン化黄金(Tokenized Gold)とは、実物黄金資産をブロックチェーンネットワーク上で暗号資産として写像する技術および金融実践である。これは、実物黄金の所有権または価値をスマートコントラクトを通じてブロックチェーン上のトークンとして表現することで、黄金を金庫や保管書類、銀行システム内の静的記録に閉じ込めるのではなく、標準化され、プログラム可能な形で自由に流通・組み合わせ可能にするものだ。トークン化黄金は新しい金融資産を創造するものではなく、伝統的なコモディティをデジタル形式で新たな金融システムに再構築する方法である。これにより、歴史的サイクルを超越する硬貨としての黄金が、ブロックチェーンが象徴する「非仲介型金融OS」に埋め込まれ、新たな価値担体構造が生まれる。

このイノベーションは、マクロ的にはグローバル資産のデジタル化浪潮の重要な一環と理解できる。イーサリアムなどのスマートコントラクトプラットフォームの普及は、黄金のブロックチェーン上表現に基礎的なプログラマブル基盤を提供した。また、近年のステーブルコインの発展は、「ブロックチェーン上での価値アンカー資産」に対する市場需要と技術的実現可能性を検証した。トークン化黄金は、ある意味でステーブルコイン概念の延長と深化であり、単に価格の固定を目指すだけでなく、背後に実在し、信用デフォルトリスクのないハードアセットを持つ点が異なる。法定通貨にペッグされたステーブルコインとは異なり、黄金にペッグされたトークンは、特定の主権通貨の変動性や規制リスクから自然に解放され、国境を越えた中立性と長期的なインフレ耐性を持つ。これは、現在の米ドル主導のステーブルコイン体制がますます規制や地政学的敏感さを引き起こす中で、特に重要である。

ミクロのメカニズムとしては、トークン化黄金の生成は通常二つの経路に依存する。一つは「100%実物担保+ブロックチェーン上発行」のトラステッドモデル、もう一つは「プログラム化マッピング+検証可能な資産証明書」のプロトコルモデルである。前者にはTether Gold(XAUT)やPAX Gold(PAXG)があり、それぞれ実物黄金を管理する信託機関が存在し、各トークンが一定量の実物黄金と一対一に対応していることを保証し、定期的な監査とオフチェーン報告を行っている。後者にはCache Gold、Digital Gold Tokenなどのプロジェクトがあり、プログラマブルな資産証明書と黄金バッチ番号を紐づけることで、トークンの検証可能性と流動性を高めようとしている。いずれの経路を採用しても、その核心目的は、黄金をブロックチェーン上で信頼できる形で表現・流通・決済できる仕組みを構築し、黄金資産のリアルタイム転送、分割、組み合わせを可能にし、従来の黄金市場が抱える断片化、高コスト、低流動性といった問題を打破することにある。

トークン化黄金の最大の価値は、技術的表現の進歩にとどまらず、黄金市場の機能自体を根本的に変革する点にある。従来の黄金市場では、実物取引は高額な輸送費、保険料、保管コストを伴う。紙の黄金やETFは所有権の真正性やブロックチェーン上での組み合わせ可能性に欠ける。それに対してトークン化黄金は、ネイティブなブロックチェーン資産として、分割可能でリアルタイム決済でき、国境を越えて流動する新たな黄金の形態を提供し、この「静的資産」を「高流動性・高透明性」のダイナミックな金融ツールへと変える。この特性により、DeFiやグローバル金融市場における黄金の利用シナリオが大幅に拡大し、価値保存にとどまらず、担保ローン、レバレッジ取引、リターン農業、さらには国際決済にも参加できるようになる。

さらに、トークン化黄金は、黄金市場を中央集権的インフラから非中央集権的インフラへと移行させる原動力ともなっている。かつて黄金の価値移転は、ロンドン貴金属市場協会(LBMA)、決済銀行、金庫管理機関といった中央集権的ノードに強く依存していたため、情報の非対称性、国境を越えた遅延、コストの高騰といった問題が常態化していた。トークン化黄金は、スマートコントラクトを媒介として、許可不要・信頼不要の黄金資産発行・流通システムを構築し、伝統的な所有権確定、決済、保管のプロセスを透明化・効率化することで、市場参入のハードルを大幅に下げ、個人ユーザーと開発者が平等にグローバルな黄金流動性ネットワークにアクセスできるようにしている。

総じて、トークン化黄金は、伝統的実物資産がブロックチェーン世界で深く価値を再構築し、システムと接続する試みである。それは黄金のリスク回避性と価値保存機能を継承するだけでなく、デジタル資産として新型金融システム内での機能的境界を拡大するものである。グローバル金融のデジタル化、通貨体制の多極化という大きな流れの中で、黄金のブロックチェーン上再構築は一時的な試みではなく、金融主権と技術パラダイムの進化に伴う長期的プロセスとなるだろう。そして、このプロセスの中で、コンプライアンス性、流動性、組み合わせ可能性、国境を越える能力を兼ね備えたトークン化黄金の標準を確立する者が、将来的な「ブロックチェーン上硬貨」の主導権を握ることになるだろう。

四、主要なトークン化黄金プロジェクトの分析と比較

現在の暗号金融エコシステムにおいて、トークン化黄金は伝統的な貴金属市場と新興のブロックチェーン資産体系をつなぐ橋渡しとして、すでに代表的なプロジェクトが多数登場している。これらのプロジェクトは、技術アーキテクチャ、担保メカニズム、コンプライアンス経路、ユーザーエクスペリエンスなど多方面から探索を進め、徐々に「ブロックチェーン上黄金」の市場原型を構築している。基本的には「実物黄金担保+ブロックチェーン上写像」という原則を共有しているものの、実現方法や重点は異なり、トークン化黄金分野がまだ競争段階にあり、標準が定まっていないことを示している。

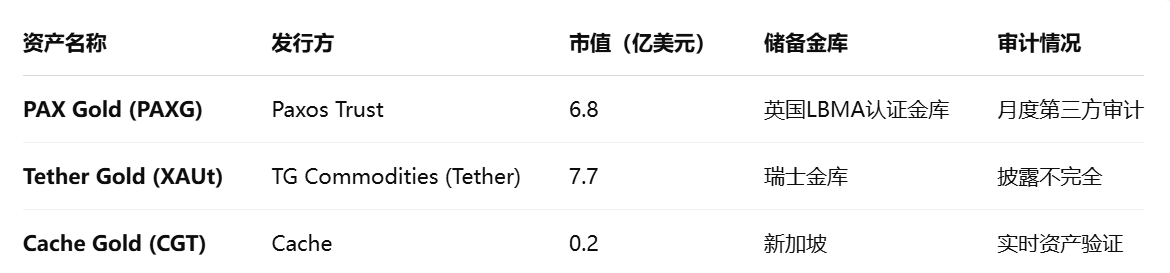

現在、代表的なトーク化黄金プロジェクトには、Tether Gold(XAUT)、PAX Gold(PAXG)、Cache Gold(CGT)、Perth Mint Gold Token(PMGT)、Aurus Gold(AWG)などが挙げられる。この中で、Tether GoldとPAX Goldは現在の業界の二大雄として、時価総額と流動性で他を大きくリードしている。また、成熟した担保体制、高い透明性、強力なブランドバックアップにより、ユーザーの信頼と取引所のサポート面でも優位性を占めている。

Tether Gold(XAUT)は、ステーブルコインのリーダー企業Tetherが提供するもので、最大の特徴はロンドン金市場の標準金塊と1対1で連動しており、1枚のXAUTがスイスに保管された1オンスの実物黄金に対応している。このプロジェクトはTether傘下のBitfinexエコシステムに支えられ、流動性、取引チャネル、安定性の面で先行者利益を得ている。しかし、開示と透明性に関してはやや保守的で、ユーザーはブロックチェーン上で各トークンと具体的な金塊番号の対応を直接確認できない。このようなブラックボックス型の資産管理方式は、非中央集権性を重視する暗号コミュニティ内で議論の的となっている。また、XAUTのコンプライアンス体制は依然として国際的なオフショアユーザー向けが中心であり、正規金融チャネルを通じて投資したいユーザーにとっては参入障壁が高いままである。

これに対して、PAX Gold(PAXG)は米国のライセンスを持つフィンテック企業Paxosが提供しており、コンプライアンス性と資産透明性の面でより一歩進んでいる。1枚のPAXGも1オンスのロンドン標準黄金を表しており、検証可能な金塊シリアルナンバーと保管データを通じて、ユーザーがブロックチェーン上で資産の対応情報を照会できる。さらに重要なのは、Paxosがニューヨーク州金融サービス局(NYDFS)の監督下にあるトラスト会社であることから、黄金の保管・発行メカニズムが規制当局の審査を受けている点で、PAXGのコンプライアンス裏付けが一定程度強化されている。また、DeFiとの互換性拡大にも積極的で、すでにAave、Uniswapなどの主要DeFiプロトコルに統合され、PAXGを担保として貸借や流動性マイニングに参加できるようになり、ブロックチェーン上での黄金資産の複合的価値を解放している。

Cache Gold(CGT)は、より非中央集権的で検証可能な資産証明書に焦点を当てた別のタイプの試みを代表する。このプロジェクトは「トークンラッパー+金塊番号登録」システムを採用し、1つのCGTが1グラムの実物黄金を表し、独立した保管倉庫の黄金バッチ番号と結びつけられる。最大の特徴は、オンチェーンとオフチェーンの強いバインディング機構で、すべての黄金担保取引に対して「準備証明(Proof of Reserve)」を生成し、ブロックチェーン上にバッチ情報と流動状態を記録する。この仕組みにより、ユーザーはトークンの背後に実在する資産をより透明に追跡できるが、一方で、保管効率や流動性の組織化に課題があり、主流のDeFiシーンへの大規模展開には至っていない。

Perth Mint Gold Token(PMGT)は、オーストラリアの国有貴金属鋳造機関Perth Mintが提供する公式のトークン化黄金製品である。このプロジェクトの背後にある黄金資産はオーストラリア政府が保証し、国家レベルの金庫に保管されており、理論的にはトークン化黄金の中でも最も高い信用を持つプロジェクトの一つといえる。しかし、暗号資産市場での参加度が低く、取引ペアが限られ、DeFiとの互換性がないため、非常に高い安全性と公式バックアップを持つにもかかわらず、市場の流動性やユーザー普及度ではTether GoldやPAX Goldに大きく水をあけられている。

その他にも、Aurus Gold(AWG)やMeld Goldのような革新プロジェクトは、複数の保管人、NFT包装、クロスチェーン発行などを通じて、トークン化黄金の新パラダイムを模索している。例えばAurus Goldは、複数の鋳造所による共同発行、複数の取引所・ウォレットとの統合を進め、中央集権依存からの脱却を図るとともに、NFTを黄金の包装証明書として導入し、資産管理に柔軟性をもたらしている。こうしたプロジェクトは理念的にWeb3ネイティブ資産体系により近いが、現時点では初期段階にあり、広範な市場合意を築けていない。

全体として、現在のトークン化黄金市場は二極化の構図を呈している。一方はTether GoldやPAX Goldのように「中央集権+高信頼」型のプロジェクトで、大規模機関のバックアップ、成熟した担保構造、取引所接続の優位性により、迅速に主流市場シェアを獲得している。他方はCache GoldやAurus Goldのように「非中央集権+検証可能」型のプロジェクトで、資産の透明性とオンチェーン自治を重視するが、実際の使用面では市場受容度、保管連携効率、DeFi統合度の制約を受けている。この二者の競争は、暗号金融エコシステム全体が「信頼の閾値」と「技術的理想」の間で継続的にせめぎ合っていることを如実に反映している。

業界の進化トレンドから見ると、将来的なトークン化黄金の標準は「コンプライアンス性」「検証可能性」「組み合わせ可能性」「クロスチェーン能力」の四方向に融合しながら進化していくだろう。つまり、強固な規制環境下で透明な担保体制を構築し、監査とオンチェーン検証を経た資産のみが、主流機関やユーザーから長期的な信頼を得られる。一方で、プロジェクトはDeFiやWeb3インフラに真に統合され、「資産のプリミティブ化(asset primarization)」を実現しなければならない。そうでなければ、それは「金融包装された黄金預かり証」に過ぎず、十分な使用価値やネットワーク効果を発揮できないだろう。

五、投資家の視点から見たトークン化黄金:価値、機会、リスク

トークン化黄金は、伝統的な価値アンカーとブロックチェーン上資産の特徴を併せ持つ新興金融ツールとして、投資家のポートフォリオにおける代替資産選択肢として徐々に認知されつつある。従来の黄金ETFや実物金塊とは異なり、その核心価値は黄金自身が持つリスク回避性に加え、ブロックチェーンインフラによる資産デジタル化によって得られる「流動性の向上」「取引の利便性」「組み合わせ可能性の拡大」にある。投資家の視点から言えば、トークン化黄金の魅力は「金融的安定アンカー」と「技術革新の恩恵」の間にバランスの取れた接点を見つけた点にあり、暗号市場の高ボラティリティ下で「ブロックチェーン上硬貨」を配置する現実的な道筋となっている。

まず、トークン化黄金は、黄金がグローバルリスク回避資産として持つ基本的投資論理を自然に引き継いでいる。過去の経験則では、マクロ経済の不確実性が高まり、インフレ圧力が強まり、地政学的リスクが高まる局面で、黄金は資本市場からリスクプレミアムを得やすく、法定通貨の購買力低下や市場の激しい乱高下に対するヘッジ手段として機関・個人投資家から好まれる。トークン化黄金もこの特性を継承しており、特に暗号市場が激しく変動する時期に、相関性が低く、場合によっては逆相関する資産としての配分機会を提供する。2022年および2023年の数度にわたる暗号市場の下落局面で、PAXGやXAUTの価格変動は主要暗号資産に比べ明らかに小さく、一時は資金の短期避難先としての「ブロックチェーン上資金避難港」として機能した。

次に、トークン化黄金は黄金資産に前例のない流動性とアクセシビリティを提供する。伝統的な黄金投資には、取引の敷居が高く、取引時間に制限があり、出し入れが不便、地域制約が強いといった課題がある。それに対してトークン化黄金はERC-20またはクロスチェーン資産として、ブロックチェーン対応ウォレットであれば世界中どこからでも即時に送金でき、高頻度取引、DeFiステーキング、国際決済など高度な金融操作が可能になる。この流動性の飛躍的向上により、黄金資産の運用空間が大幅に拡大し、「資産倉庫」という機能に限定されず、動的に管理可能な「ブロックチェーン上キャッシュフロー基盤資産」となる。

さらに重要なのは、DeFiとWeb3インフラが成熟するにつれ、トークン化黄金は組み合わせ可能性という金融的属性を獲得しつつある点だ。これにより、単なる「デジタル形態の黄金」ではなく、ブロックチェーン上ネイティブ資産の構成モジュールへと進化している。投資家はPAXGを担保にしてステーブルコインを借り入れ、他の投資機会に流動性を供給できる。また、流動性プールに黄金資産を投入してリターンを得ることも可能だ。マルチチェーン相互運用プロトコルを通じて、トークン化黄金をクロスチェーン転送し、グローバルな支払い・決済ニーズに応えることもできる。「資産即プロトコル(Asset as Protocol)」という考え方は、従来の黄金金融システムでは実現不可能なイノベーションである。

しかし、トークン化黄金には多くの利点がある一方で、構造的リスクや発展のボトルネックも存在する。投資家は参加にあたってこれらを慎重に検討する必要がある。第一に、保管と換金のリスクがある。大多数のトークン化黄金プロジェクトは依然として中央集権的な実物保管体制に依存しており、投資家は発行体が長期にわたり黄金を適切に保管し、必要な際に実物換金を提供できると信頼しなければならない。しかし、現在の多くのプロジェクトでは換金手続きが煩雑で、敷居が高く、地域制限もある。極端な市場状況下で、ユーザーがブロックチェーン上の資産から実物黄金への交換を本当に完了できるかは、法的・運用面で不確実性が残る。また、一部のプロジェクトは保管監査や資産証明に関する情報開示が不十分であり、この透明性の欠如はユーザーの信頼を損ない、長期的に「ブロックチェーン上リスク回避アンカー」としての機能構築を妨げる。

第二に、コンプライアンスと規制という外部リスクがある。黄金自体が高価値で規制対象となる資産であるため、そのトークン化プロセスは貴金属市場、証券法、KYC/AMLなど複数の規制要件に関わる。司法管轄区域ごとに、トークン化黄金の合法性や規制経路は統一されておらず、プロジェクトが直面する法的リスクは高い不確実性を持つ。特に、この種の資産を用いて国際決済や大口取引を行う機関ユーザーにとって、コンプライアンス枠組み内で堅実に運用できるかどうかが、受け入れ可能性の鍵を握る。

最後に、市場力学の観点から言えば、トークン化黄金は現時点での投資ポートフォリオにおいて「補助的配置」の位置にとどまり、主力資産とはなりにくい。確かに下落局面ではリスク回避性と安定性が重要だが、好況期にはビットコインやイーサリアムといったリスク資産に比べてリターンが劣る。この「価値は安定しているが上昇余地が限られる」という特性から、トークン化黄金はボラティリティのヘッジやポートフォリオ収益の安定化ツールとしては適しているが、高成長を追求するコア投資対象としては向かない。

総合的に見れば、トークン化黄金は投資家にとって、新たな資産の「価値保存手段」であると同時に、デジタル経済世界における「安全性最優先」の配置選択肢でもある。その内在的論理は、黄金の千年にわたる価値安定性の基盤に立ちつつ、ブロックチェーン技術によって取引、保管、組み合わせの能力を再構築するものである。DeFiエコのさらなる発展、クロスチェーンインフラの整備、コンプライアンス経路の明確化が進むにつれ、トークン化黄金は「デジタル資産ライフサイクル管理」の中でより重要な役割を果たす可能性がある。個人ユーザーにとっては、資産のリスク耐性を高め、逆周期的配置を行う現実的な手段であり、機関にとっては、ブロックチェーン上ポートフォリオの「底倉資産」として、「真の意味でのブロックチェーン上資産管理」の新时代を開く鍵となるかもしれない。

六、まとめ:黄金のブロックチェーン上アップグレード――代替ではなく、継続

信用不安定、米ドルの変動性増大、グローバル通貨体制の再編が進む時代に、黄金は「デジタル再発見」のプロセスを迎えている。それはビットコインなどのデジタル資産に取って代わられるのではなく、トークン化され、プログラマブルになり、スマートコントラクト化されることで、より柔軟な形で新金融システムの構築に参加している。ユーザーにとって、進化した黄金は依然として「硬貨」である。ただ、その形態がブロックチェーン上に変わっただけだ。安心感、価値保全力、リスク耐性を提供し続け、デジタル世界における真の「安定アンカー」となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News