歴史を鏡として:米国株式市場の過去50年間における各リセッション相場の総括と示唆

TechFlow厳選深潮セレクト

歴史を鏡として:米国株式市場の過去50年間における各リセッション相場の総括と示唆

熊相の底打ちには、流れを変える「出来事」が必要である。

整理:Lord William

トランプ政権の極端な貿易政策のもと、ラッセル指数とナスダック指数は相次いでベアマーケット入りした。

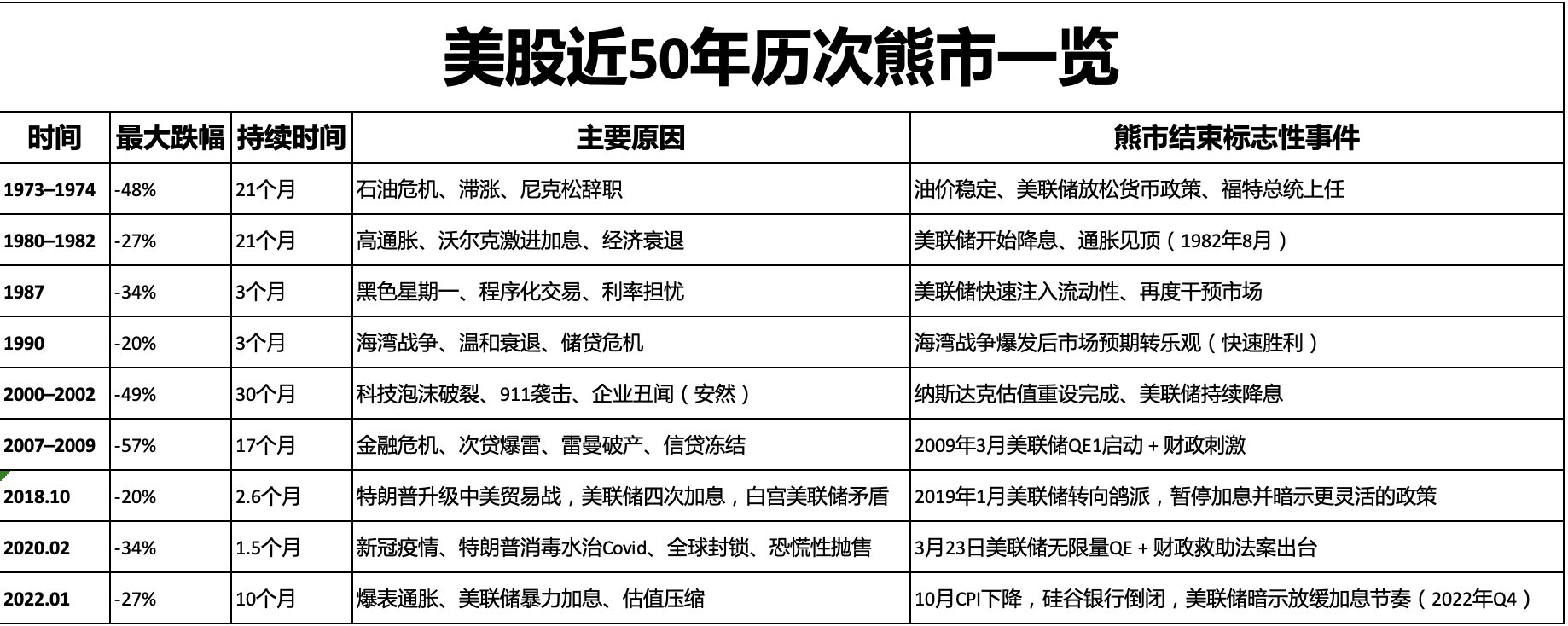

私は、過去約50年間における米国株式市場が経験した各ベアマーケット(高値から20%以上下落)の原因、下落率、およびベアからブルへの転換点を整理した。

1973-1974年 ベアマーケット

期間:1973年1月 – 1974年10月

下落率:約-48%(S&P500)

原因:

石油危機(第一次石油危機、1973年のOPEC禁輸措置)

高インフレ+スタグフレーション

FRBの金融引き締め

ニクソン政権のスキャンダル(「ウォーターゲート事件」)

ベア・ブル転換点:

原油価格の安定、FRBの金融緩和、フォード大統領の就任

1980-1982年 ベアマーケット

期間:1980年11月 – 1982年8月

下落率:約-27%

原因:

ポール・ボルカー議長によるインフレ抑制のための急激な利上げ(フェデラルファンド金利が20%に達する)

景気の深刻な後退

高失業率と企業収益の悪化

ベア・ブル転換点:

FRBの利下げ開始、インフレの天井付け(1982年8月)

1987年「ブラックマンデー」

期間:1987年8月 – 1987年12月

下落率:約-34%(S&P500)

原因:

自動プログラム取引(ポートフォリオ保険)による技術的売却

金利上昇と貿易赤字への懸念

ドル変動と世界市場の連動

ベア・ブル転換点:

FRBによる迅速な流動性供給、市場への再介入

1990年不況によるベアマーケット

期間:1990年7月 – 1990年10月

下落率:約-20%

原因:

第一次湾岸戦争による原油価格の急騰

米国が穏やかな不況入り

商業用不動産危機+銀行の信用収縮

ベア・ブル転換点:

湾岸戦争開戦後の市場期待の改善(早期勝利の見通し)

2000-2002年 テクノロジー株バブル崩壊

期間:2000年3月 – 2002年10月

下落率:約-49%(S&P500)、ナスダック指数は-78%超

原因:

ネットテクノロジー株の過剰評価の崩壊

2001年の9.11テロによる不確実性

企業収益の悪化、投資家の信頼喪失

ベア・ブル転換点:

ナスダックのバリュエーションの再構築完了、FRBの継続的な利下げ

2007-2009年 世界金融危機

期間:2007年10月 – 2009年3月

下落率:約-57%(S&P500)

原因:

住宅バブルの崩壊

サブプライム危機 → リーマン・ブラザーズ破綻

世界的な信用凍結、銀行危機、FRBの救済介入

ベア・ブル転換点:

2009年3月、FRBによるQE1開始+財政刺激策の導入

2018年 ベアマーケット

期間:2018年10月 – 2018年12月(トランプ政権一期目)

下落率:約-34%

原因:

トランプ政権による米中貿易戦争の激化、FRBの年4回利上げ、ホワイトハウスとFRBの対立

ベア・ブル転換点:

2019年1月、FRBがハト派に転換し、利上げ停止と柔軟な政策姿勢を示唆

2020年 パンデミックによるベアマーケット

期間:2020年2月 – 2020年3月(史上最快のベアマーケット)

下落率:約-34%

原因:

COVID-19パンデミックによる世界経済のロックダウン

サプライチェーンの寸断+企業活動の停止

パニック売り+初期の政策対応遅れ

ベア・ブル転換点:

2020年3月23日、FRBによる無制限量的緩和(QE)+財政支援法案の成立

2022年 利上げによるベアマーケット

期間:2022年1月 – 2022年10月

下落率:S&P500 約-27%

原因:

高インフレ(CPI 最高9.1%)

FRBによる大幅利上げ(政策金利を0から4.5%以上へ)

テック株の評価圧縮、債券利回りの急上昇

ベア・ブル転換点:

10月のCPI低下、FRBが利上げペース減速を示唆(2022年第4四半期)、シリコンバレー銀行破綻

まとめ

1. 今回のベアマーケットは、トランプ政権時代の2度のベアと類似しており、いずれも短期間で急落し、終了後はV字回復を遂げた。

2. ベアマーケットの底入れには、「転換イベント」が必要である。

対応策

1. 左肩下がり局面ではレバレッジをかけないこと。

2. S&P500が57%下落しても(現水準からさらに40%下落)自己破産しないようリスク管理を行うこと。

3. 左肩下がり局面では感情的にならず、少しずつ買い進めること。購入対象はインデックスファンドに限定すること。

4. 追加購入可能な資金を準備し、右肩上がり局面での追加投資に備えること。

5. 右肩上がり局面での購入には、「転換イベント」と技術的パターンを確認する忍耐が必要。

重要な「イベント」または「シグナル」

1. トランプが追加の対等関税の実施を延期する可能性――来週以内、30%の確率。

2. 欧州連合(EU)が対等関税に対して公式に反応するか――来週以内、英国や東南アジア諸国のように妥協する可能性は50%。

3. 米中関税のさらなるエスカレーションまたは緩和――4月7日から15日の間、トランプがTikTokに強い関心を持っており、交渉の余地がある。

4. バフェットの投資タイミング――5月3日のオマハ株主総会でシグナルが出るはず。

5. FRBの救市姿勢――短期的には不可能だが、状況がさらに悪化すれば5〜6月に可能性あり。

ネガティブな「イベント」が発生した場合は、さらに待機。ポジティブな「イベント」が起これば、追加購入を検討すべきだ!

最後に、

米国のテクノロジー、軍事、ドル覇権という基盤は、トランプが4年間で毀損できるものではない。

大きなベアマーケットには大きなチャンスが潜んでいる。まず生き残り、忍耐強く全力一撃の時を待て!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News