イーサリアムの成長痛:ETFでの資金流出からチェーン上の低迷へ、ETFステーキングは市場を活性化できるか?

TechFlow厳選深潮セレクト

イーサリアムの成長痛:ETFでの資金流出からチェーン上の低迷へ、ETFステーキングは市場を活性化できるか?

イーサリアムは長い成長痛の時期を経験しており、ETF质押に関する提案は市場において、短期的にイーサリアムが低迷から脱却するための鍵となる要素と見なされている。

筆者:Nancy、PANews

イーサリアムは現在、長く続く成長痛に見舞われており、価格の継続的な下圧、オンチェーン活動の著しい低下、現物ETFへの資金流出が止まらない……。こうした兆候は、市場がその成長可能性に対して抱いていた信頼を徐々に蝕みつつある。一方で、米国の暗号資産規制環境が静かに変化する中、最近複数のETF発行体が米SECにイーサリアムETFのステーキングに関する申請を提出している。現時点で明確な需要喚起要因に欠けるイーサリアムにとって、この動きは短期的に低迷から脱却する上での重要な変数と見なされている。

ETF資金流出が深刻化、ステーキング承認は今月にも

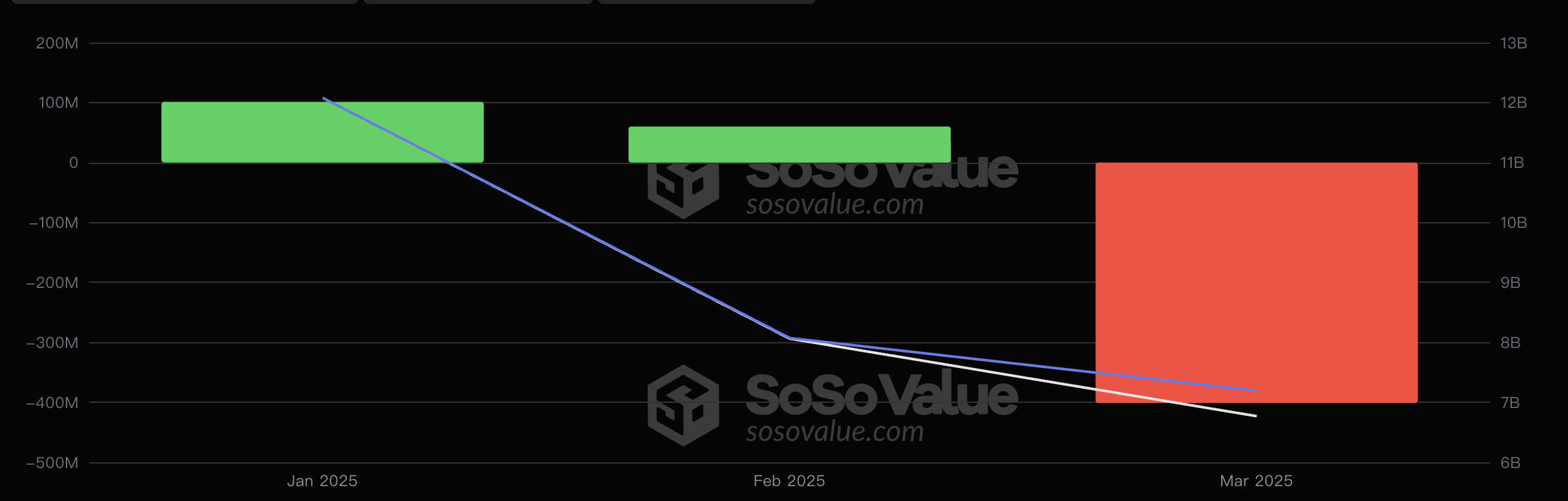

現在、米国におけるイーサリアム現物ETFは資金流出が続いており、市場の信頼をさらに損なっている。SoSoValueのデータによると、今年に入ってからの1月と2月の累計純流入額は約1億6000万ドルであったが、3月には4億ドル以上が純流出し、今年の累計では約2億4000万ドルの純流出となっている。対照的に、ビットコイン現物ETFもここ2か月間で大幅な資金流出を経験しているものの、今年全体では7億9000万ドル以上の純流入を記録しており、今月の流出規模は2月比で74.9%縮小している。

イーサリアムETF 年内月次流入状況

これについて、ベライダーのデジタル資産部門責任者であるロバート・ミッチニック氏は、ステーキングの承認がイーサリアムETFにとって「大きな飛躍」になると述べた。彼は最近、イーサリアムETFの需要は昨年7月の上場以来、一貫して低調だと指摘しつつも、いくつかの規制上の障壁が解消されれば状況は変わる可能性があると語った。「ビットコイン追跡ファンドの爆発的成長と比較して、イーサリアムETFの成功は『地味』だった」という一般的な認識はあるが、これは一種の「誤解」かもしれない。だが、これらのファンドがステーキング報酬を得られないことが、成長の足かせになっている可能性がある。ETFは非常に魅力的なツールだが、今日のETHにとっては、ステーキング機能のないETFは完璧ではない。ステーキングによるリターンは、この分野で投資収益を生み出す上で極めて重要な要素だ。これは簡単に解決できる問題ではなく、新しい政権が単に許可を出すだけで済む話でもない。克服すべき非常に複雑な課題が多数存在する。しかし、それらが解決されれば、これらのETF周辺の活動に飛躍的な向上が見られるだろう。

実際、今年2月以降、21Shares、Grayscale、Fidelity、Bitwise、Franklinなど複数の発行体が相次いでイーサリアムETFのステーキングに関する提案を提出している。その中でも21Sharesは最初の申請機関であり、2月20日にSECが正式に受理した。SECの審査プロセスによれば、19b-4ファイル提出後45日以内に初期決定(承認・拒否・延期)を行う必要がある。2月12日を起点とすれば、21Sharesのステーキング申請に対する初期決定期限は3月29日となり、週末のため実際には翌営業日の3月31日まで延長される可能性がある。最終的な裁定は最長で240日以内、つまり10月9日までに行われる予定だ。

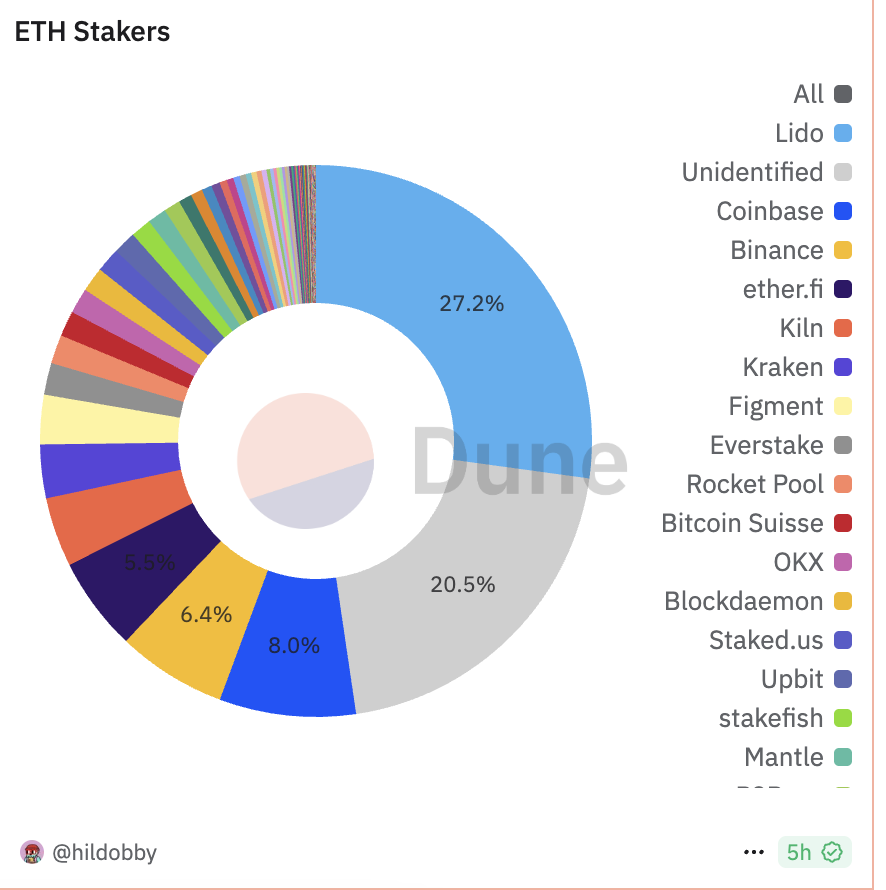

市場の視点からは、イーサリアムETFへのステーキング導入には複数の潜在的メリットがあると考えられている。まずリターン面では、現在のイーサリアムステーキング年率は約3.12%。ビットコイン現物ETFが価格変動にのみ依存するのに対し、イーサリアムETFはステーキングにより保有ETHに追加収益をもたらすことができ、これは特に機関投資家にとって魅力的であり、現在の需要低迷を打開する可能性を秘めている。価格押し上げ効果としては、ステーキングによってETHがロックされ流通量が減少することで、売り圧力の緩和と価格上昇につながる可能性がある。Duneのデータによると、3月24日時点でイーサリアムのビーコンチェーンへのステーキング総量は3419.9万枚を超え、総供給量の27.85%を占める。もしETFがステーキングに参加すれば、この比率はさらに拡大する。ネットワークの安全性の観点からは、ETFがステーキングに参加することで検証者数が増え、分散性が高まり、Lidoなどの流動性ステーキングプロトコル(LSD)に集中するリスクに対するコミュニティの懸念を和らげることにもつながる。Duneのデータによれば、同日時点でLidoだけがイーサリアムステーキング市場の27.28%を占めている。

しかし、操作の簡便性や規制遵守の観点から、イーサリアム現物ETFのステーキング設計は、投資機関の関心を弱める可能性もある。たとえば21Sharesが提出したステーキング機能申請書では、ETHの保管はカストディアンであるコインベースが担当し、「point-and-click staking(クリック一発でステーキング)」方式を採用。これにより、LidoやRocket Poolなどの第三者プロトコルに資産を移管することなく、簡易インターフェースを通じて直接ETF保有ETHをステーキング可能とし、資産移転に伴うセキュリティリスクを低減している。さらに、ステーキングによって得られるすべての収益はETFトラストに帰属し、発行体の収入となるもので、投資家には直接分配されない。Duneのデータによると、コインベースやバイナンスなどの中心化取引所以外では、Lidoやether.fiといったLSDプロトコルが依然としてETHステーキングの主流である。現時点では、どのイーサリアム現物ETF発行体も、ステーキング報酬を投資家と直接共有することを明言していないが、米国の規制緩和と競争激化の中で、将来的にこのような仕組みを導入する可能性は排除できない。

さらに、イーサリアム現物ETFはステーキング効率という課題も抱えている。イーサリアムのステーキングは、エントリーおよび退出メカニズムに厳しい制限がある(各epochで最大8ノードの参加、16ノードの退出が可能。1epochは6.4分)。このため、ETFの柔軟性が制限され、市場が急変動する際に投資家が迅速に退避できないリスクがあり、売却気運をさらに悪化させる恐れがある。例えば、現在のイーサリアム現物ETFが保有するETHは約67.7億ドル相当(ETH価格約2064ドル換算で約328万枚)であり、これに基づくステーキング参加時間は約57.69日、退出時間は約28.47日となる。このようなキュー(待ち行列)メカニズムは投資家のニーズに応えきれず、こうした制限を回避する流動性ステーキングプラットフォームの利用も、ETFステーキングでは除外されている。

ただし、Pectraアップグレード(EIP-7251)により、1検証者ノードあたりのステーキング上限が32ETHから2048ETHに引き上げられ、ステーキング効率が大幅に向上する。これにより、参加・退出の待ち時間が短縮され、技術的ハードルも低下する。しかし、最新の第153回イーサリアムコア開発者会議(ACDC)において、開発チームはPectraのメインネット実装日を確定せず、5月以降に遅れる可能性があると決定した。

このように、ステーキング機能の開放時期よりも、収益分配方法や効率性の問題こそが、イーサリアム現物ETFの需要に影響を与える本質的な要因といえる。

オンチェーン活動低迷、ステーキングでは生態系の危機を解決できない

仮にイーサリアム現物ETFがステーキング機能を導入しても、その流通供給や市場心理への影響は限定的であり、イーサリアムが直面する競争圧力や成長の頭打ちという根本的な課題を解決することは難しい。現在、オンチェーン活動の低迷、L2のトラフィック分散効果の進行、その他の高性能ブロックチェーンからの挑戦などが、イーサリアムの市場支配地位を弱めている。

ステーキングの影響を定量的に見ると、現在のイーサリアムステーキング率は約27.78%であり、米国イーサリアム現物ETFが保有するETHは全体の2.84%に過ぎない。仮にこれらすべてがステーキングに参加したとしても、ステーキング率は約30.62%までしか上昇せず、増加幅は2.84%にとどまる。このわずかな変化は、ETHの流通供給量に与える影響は小さく、価格上昇を牽引する決定的要因とはなり得ない。

これに対して、他のPoSチェーンのステーキング率はイーサリアムを大きく上回っている。例えば、Suiは77.13%、Aptosは75.83%、Solanaは64.39%などである。イーサリアムにもステーキングの伸びしろはあるが、ETFの資金規模とステーキングの潜在能力では市場の主要な買い手勢力になり得ず、ステーキング機能の象徴的意義は実際の効果を上回る可能性がある。

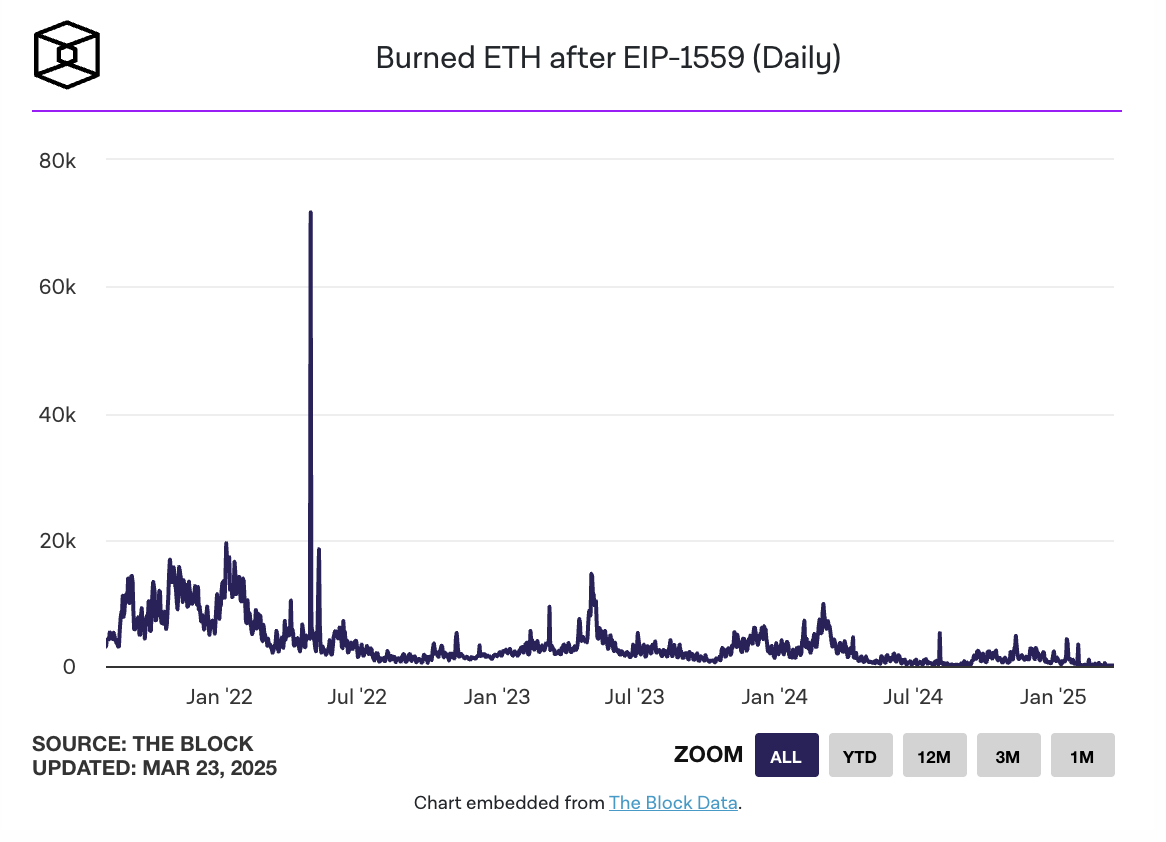

一方で、オンチェーン活動データの持続的な低下は、イーサリアム生態系の疲弊をさらに浮き彫りにしている。The Blockのデータによると、3月22日時点で、イーサリアムネットワークでガス代として焼却されたETH数量は53.07枚(約10.6万ドル)まで減少し、過去最低を記録した。Ultrasound.moneyのデータでは、過去7日間の年間供給成長率は0.76%。さらに、イーサリアムのアクティブアドレス数、取引量、取引件数がここ数週間で同時に減少しており、生態系の活力が衰えていることが示されている。

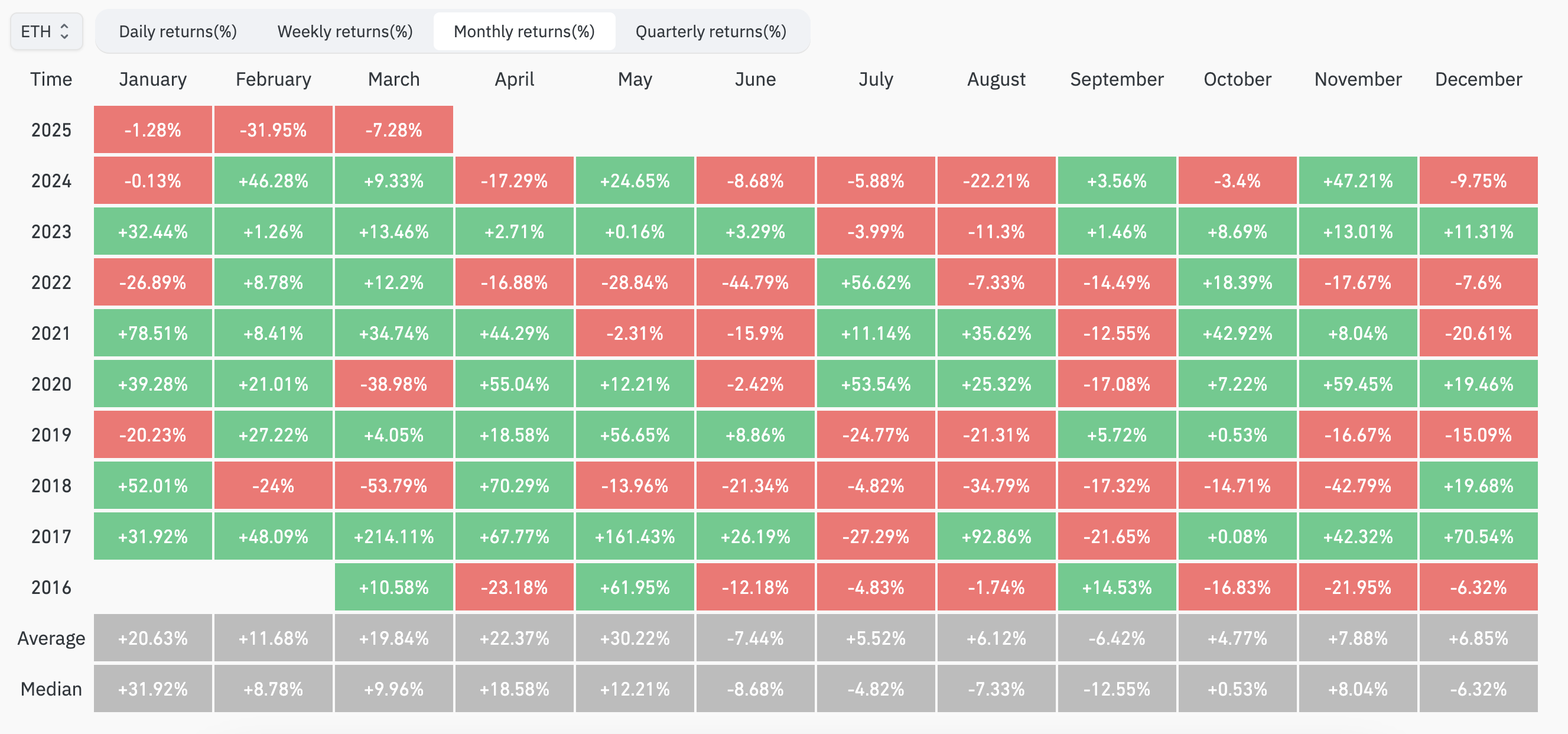

また、イーサリアムは2025年第1四半期に史上最低のパフォーマンスを記録した。Coinglassのデータによると、イーサリアムは今年第1四半期、過去数年で最も惨憺たる出だしを見せ、1月から3月まで初めて3か月連続でマイナスリターンとなった:1月:-1.28%(過去平均リターン:+20.63%、中央値:+31.92%)、2月:-31.95%(過去平均:+11.68%、中央値:+8.78%)、3月:-7.28%(過去平均:+19.55%、中央値:+9.96%)。

イーサリアムが陥っている困難は、多重的な構造的問題に由来している。たとえば、ArbitrumやOptimismなどのL2はRollup技術によって取引コストを大幅に削減したが、その結果としてマネーがメインチェーンから流出し、L2の取引量が既にメインチェーンを上回っている。これにより、メインチェーンのGas費とETHの焼却量がともに減少している。より重要なのは、L2で発生する取引手数料の多くがそのエコシステム内に留まり(例:OptimismのOPトークン経済)、ETHに還元されていないことだ。また、高性能アプリケーション分野での競争力不足により、イーサリアムの市場シェアはSolanaなどの他のパブリックチェーンに侵食されつつある。

スタンダードチャータード銀行は最新レポートで、2025年末のETH目標価格を1万ドルから4000ドルに下方修正し、以下の主な見通しを提示した:L2の拡張がETH時価総額を圧迫—本来イーサリアムのスケーリングを支援するはずのL2(例:CoinbaseのBase)がすでに500億ドルの時価総額を消失させた; ETH/BTCレシオは今後も低下傾向にあり、2027年末には0.015まで下落し、2017年以来の最低水準になる見込み; 将来の成長はRWAに依存する可能性—RWAのトークン化が急速に進展すれば、ETHは依然として80%のセキュリティ市場シェアを維持できる可能性があるが、そのためにはイーサリアム財団がL2課税などの積極的なビジネス戦略を採る必要があり、現状ではその可能性は低い。

総じて、イーサリアムETFのステーキング導入は、ETHの供給量や保有者のリターンに一定程度の影響を与えるかもしれないが、生態系競争、L2による分流、市場心理の低迷といった核心的課題を直接解決することはできない。イーサリアムは、技術とストーリーの両面で、より深いレベルでの突破口を見出す必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News