Strategyの新調達資金を分析:ビットコイン購入の「無限弾薬庫」か?

TechFlow厳選深潮セレクト

Strategyの新調達資金を分析:ビットコイン購入の「無限弾薬庫」か?

今回は借金でも株式売却でもなく、利子8%で期限のない「スーパーカード」を使う戦略。

著者:Scof、ChainCatcher

最近、Strategy(旧称MicroStrategy)は米証券取引委員会(SEC)に正式に提出し、最大210億ドル規模の年利8%のAシリーズ永久優先株を発行する計画を明らかにした。この動きは市場の注目を集めている。これは大規模な資金調達を行うだけでなく、Strategyのビットコイン購入戦略にも大きな影響を与える可能性があるためだ。

公式文書によると、これらの優先株は1株あたり100ドルの額面価値を持ち、年率8%の利回りがあり、四半期ごとに配当金が支払われる。支払い方法は現金、普通株式、またはその両方の組み合わせで行われる。また、優先株は10対1の比率で普通株に変換可能であり、すなわち10株の優先株が1株の普通株に交換できる。

今回の優先株発行は「マーケット発行方式(market issuance program)」を採用しており、企業が直接市場で優先株を販売できるもので、普通株のATM発行と類似している。つまり、Strategyは現在、普通株および優先株の両方においてATMによる資金調達チャネルを保有していることになる。

では、今回の優先株発行は過去と何が異なるのか?この革新的な資金調達方法はビットコイン市場に新たな変数をもたらすだろうか?本稿ではこれらについて詳しく解説する。

Strategyの資金調達手法の進化

Strategyの最新の資金調達方法を分析する前に、まず同社がこれまでビットコインを購入してきた経緯を簡単に振り返っておこう。

初期段階では、Strategyはソフトウェア企業として保有する手元資金を活用してビットコインを購入していた。この段階での最初の3回の投資により、合計40,700BTCを取得した。

その後、ビットコインへの投資を拡大するにつれ、Convertible Preferred Bonds(転換社債)を用いた資金調達を開始した。転換社債は特定条件下で社債を企業の株式に転換できる仕組みであり、下振れリスクに対して元本と利息の返済という保護を持ちながら、株価上昇時の恩恵も受けられる。この方法により、119,481BTCを購入した。

転換社債に加えて、Strategyは担保付き優先社債も発行している。これは担保付きの債務商品であり、転換社債よりもリスクが低く、収益構造はより固定されている。この方式を通じた資金調達により、13,005BTCを購入した。

MSTR株価の上昇に伴い、2021年以降、同社は市中価格に基づく新株発行(ATM方式)を主な資金調達手段としてきた。ATM方式は米国で広く用いられる手法であり、上場企業が公開市場で時価にて直接新株を発行することで資金を調達できる。

そして今年2月20日、Strategyは20億ドルの転換優先ノートを発行した。この資金調達方法は従来よりも審査プロセスが複雑かつ時間のかかるものであり、当時市場ではStrategyによるBTC購入ペースが減速すると予想されていた。

しかし、今回申請された210億ドル規模の永久優先株は、再び市場に「買いつづけ」モード復活への期待を高めている。

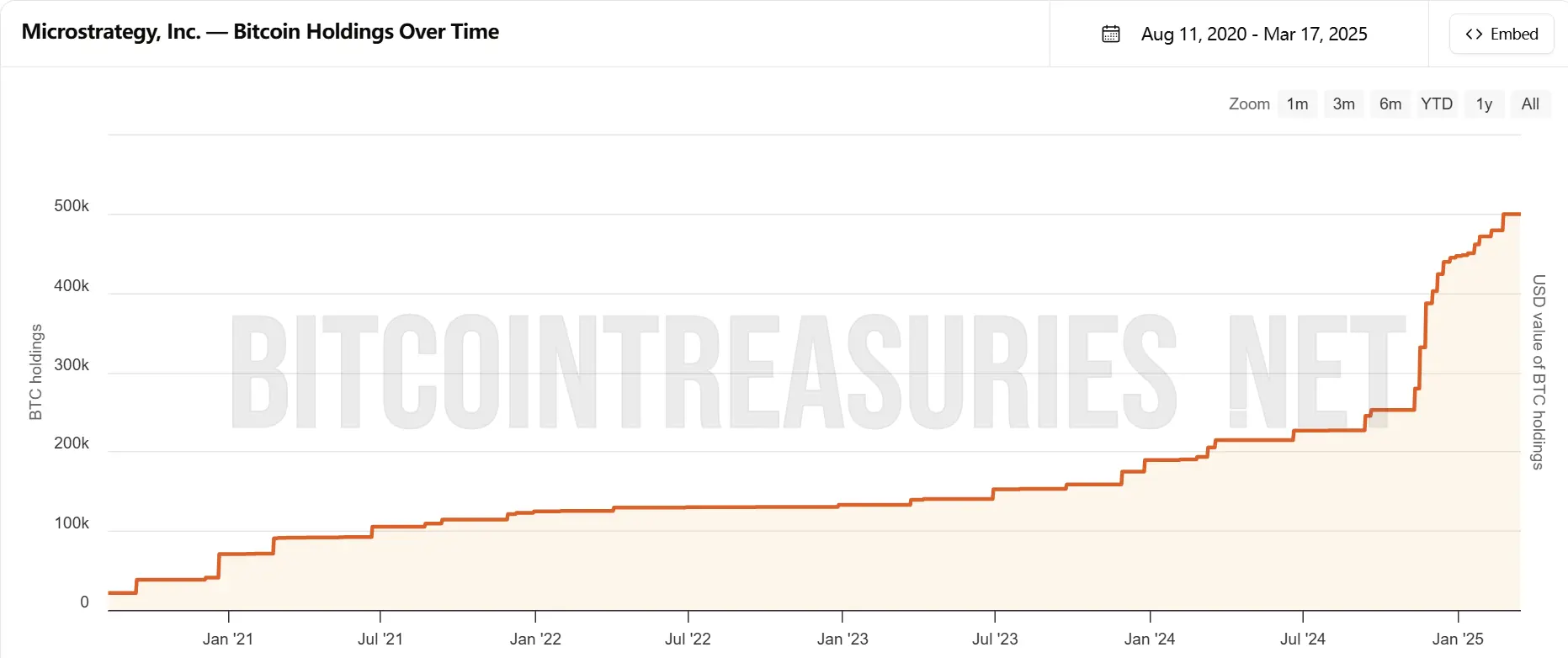

Strategyが保有するBTC数量。出典:bitcointreasuries.net

優先株の特徴とは?

過去の資金調達方法と比較して、Strategyが今回申請した永久優先株は構造的に明確な違いがある。これまで同社は主に債務資金調達や新株発行によって資金を得てきたが、今回の優先株発行は伝統的な株式・債務調達の中間に位置する新たなバランスを模索したものといえる。

普通株との最大の違いは、優先株が企業業績に完全に依存せず、満期日や元本返済義務もない点にある。これは一種の「中間的」金融商品であり、保有者は定期的に固定の配当収益を受け取りつつ、特定条件下で普通株へと変換できる権利を持つ。

Strategyにとっては、これにより償還義務のない持続的な資金調達が可能となり、従来の債務資金調達における短期的な財務負担を回避できる。過去の転換社債や担保付き優先社債と比べて、より柔軟性が高く、短期的な財務圧力も軽減される。

もちろん、このモデルにも代償はある。優先株の年利は8%と設定されており、Strategyが過去に発行した利回り0〜0.75%の転換社債や6.125%の担保付き優先社債と比べれば、明らかに資金調達コストが高い。市場の核心的な疑問は、同社がこの高い配当コストをどのように賄うのかということだ。

アナリストらは、StrategyがATM方式で普通株を追加発行して資金不足を補い、あるいは新たに発行した株式で直接配当を支払う可能性を指摘している。この方法により短期間で資金を調達できる一方で、既存の普通株主の所有権希薄化(エクイティ・ディレイショニング)という問題も生じ得る。

今がベットする好機なのか?

Strategyの永久優先株発行が承認されれば、間違いなくビットコイン市場に新たな追い風となるだろう。

簡単に言えば、この優先株は企業がより柔軟かつ持続可能な方法で資金を調達できることを意味しており、調達した資金は最終的にビットコインの購入に使われる。

従来の社債発行や新株発行による資金調達と比べ、永久優先株には満期日がなく、元本の返済義務がないため、企業は継続的に資金を調達でき、債務のように定期的に返済する必要がない。さらに、今回の優先株は普通株の増資と同様の方式を採用しているため、Strategyは市場状況に応じて随時優先株を販売して資金を調達でき、社債のように特別な投資家を探す必要や長期間の承認プロセスを待つ必要もない。

これはつまり、Strategyが今後ビットコインをより迅速かつ安定的に継続購入できる可能性を示唆している。

しかし、現在のような低迷相場において、このような積極的な資金調達手法を採用することが適切なのかどうかは議論の余地がある。

ゴールドマン・サックスのシニアアナリストJames Carter氏は、「Strategyの210億ドルの優先株発行計画は、セルー氏のビットコインに対する極めて楽観的な見通しを示している。だが、現時点の市場低迷下では、このような高レバレッジ操作が価格変動リスクを拡大させる可能性がある」と指摘している。

シティグループのフィンテック研究員Michael Evans氏は、「暗号資産市場全体が圧力を受ける中でのStrategyの選択は、将来のトレンドに対する判断を反映している。市場が回復すれば驚異的なリターンが得られる可能性もあるが、現時点では資金の流れと市場センチメントの変化に注視する必要がある」と述べている。

永久優先株の資金調達構造は複雑であるため、SECによる承認には数ヶ月を要する可能性がある。ChainCatcher編集部は今後の進展を引き続き追跡していく。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News