市場が下落局面に移行し、Hyperliquidのファンダメンタルと評価を再検討する

TechFlow厳選深潮セレクト

市場が下落局面に移行し、Hyperliquidのファンダメンタルと評価を再検討する

Hyperliquidは、すべてのチェーン上活動における主要な取引および流動性のハブになると予想されています。

著者:Vikram Singh

翻訳:TechFlow

危険なマクロ経済環境のため、株式市場と暗号資産市場は現在大きな打撃を受けている。このような状況下で、一度立ち止まり、基本的な側面に再び注目する必要があると考える。価格の下落は市場から投機家を洗い流し、一方で「第一原理」に基づく新たな投資家にとって参入の好機を提供している。特にHYPEのような資産では、保有者の多くが永久契約(パーペチュアル)取引者である(これはエアドロップ配布の性質による)。そのため、市場の下落トレンドにより、これらのパーペチュアル取引者が追証(マージンコール)のためにHYPEを売却し、結果として全市場規模でのHYPE売却波が発生する。しかし別の観点からは、ボラティリティの高い市場は通常、より高い取引量をもたらし、それによって取引手数料が増加し、HYPEはファンダメンタルズ投資家にとってより魅力的になる。

以下が考察する内容である:

-

なぜ今日私がHyperliquidに注目しているのか?

-

長期的な視点からのHyperliquid

-

潜在的な障壁

-

HYPEの比較評価モデル

なぜ今日私がHyperliquidに注目しているのか?

オンチェーンオーダーブック(on-chain order book)が効率的に機能すれば、既存の取引形態を大きく改善できると考える。市場とは本来、投資者が平等な条件で集まる場であるべきだが、現在の市場は根本的に機関投資家や高頻度取引(HFT)企業に有利に設計されている。オンチェーンオーダーブックはこの構造を変え、Hyperliquidはまさにその変革を実現するツールだ。

従来の金融市場では、HFT企業は取引所のサーバーにわずかでも近づくために何百万ドルも費やす。一般ユーザーは自らのサーバーを設置・維持するために数千ドルを支払わなければならない。同様に、中央集権型の暗号資産取引所(CEX)は内部のマーケットメイキングプロトコルや優先的なサーバーホスティングによって不公平な市場環境を作り出している。オンチェーンオーダーブックを通じた注文フローへのアクセスにより、Hyperliquidは誰もがほぼゼロコストで自らの「Citadel」や「Jane Street」を構築できるようにする。また、Hyperliquidが提供する強力かつ使いやすいSDKは、暗号通貨ネイティブではないユーザーにも取引戦略の試行を容易に提供する。

一般ユーザーがWintermuteのようなプロのマーケットメーカーに勝てるとは限らないが、少なくとも公平な機会が与えられるようになった。既存の取引システムでは、そもそも彼らに参加の機会さえ与えられないのだ。同時に、ユーザーはHyperliquidのネイティブマーケットメイキング財庫HLPを利用することで、米ドル建てで年利10〜20%程度のリターン(APY)を得ることも可能だ。

こうした取り組みにより、Hyperliquidは公正な市場を創出した。以下に、今後登場予定の新機能について、特に注目すべき点を挙げる:

-

ノンカストディBTC/SOL/ETHおよび関連アプリケーション

ユーザーには、BTCを取引・担保として使えるオンチェーンプラットフォームが必要である。@hyperunitを通じて、HyperliquidはBTCをシームレスにオンチェーンにブリッジする手段を提供している。Hyperliquidは現物およびパーペチュアル契約の低遅延決済をサポートしており、オンチェーンにおける現物・先物裁定取引、現物ヘッジ、オプションポジションのリアルタイム決済などのユースケースが期待される。

-

株式およびその他の現実世界資産(RWAs)+Hyperliquidバックエンド/伝統的金融フロントエンド

Unitチームは、株式や現実世界資産(RWA)をHyperliquidのオーダーブックに導入するソリューションを開発中だ。オンチェーンでの需要だけでなく、Hyperliquidがブロックチェーンと流動性インフラとして、新興市場(EMs)にこれまで得られなかった金融的機会を提供することも期待している。例えば、Hyperliquidのオーダーブックバックエンドを活用することで、非米国のユーザーがApple株式(AAPL)にシームレスにアクセスでき、ブロックチェーンの複雑さに直接触れる必要なく取引できるようになるかもしれない。

-

BTCおよびHYPEを担保として利用可能に

現時点では、Hyperliquidはパーペチュアル契約の担保としてUSDCのみを受け入れている。BTCとHYPEが担保として認められれば、追証による強制売却の圧力が緩和され、資本効率も向上する。

-

ネイティブUSDCのサポート

現在、HyperliquidはArbitrum経由のブリッジされたUSDCをサポートしているが、これはスマートコントラクト内にロックされているため、直接米ドルに換金できず、Arbitrumへ再度ブリッジする必要がある。さらに、ブリッジされたUSDCはCCTPプロトコルと互換性がない。ネイティブUSDCが展開されれば、Hyperliquidはさらに高い資本効率を実現できる。Hyperliquid上でのネイティブUSDCやその他のネイティブステーブルコインに関する詳細は、@0xBrozeの投稿を参照のこと。

-

貸借市場のローンチ

貸借市場の開始により、HYPEエアドロップ保有者がHYPEを担保にして借入を行うことで、市場への参加がさらに活発化すると期待される。私は@felixprotocolを含む複数の貸借プロトコルの上陸を楽しみにしている。

-

直接入出金の実装

@HanaNetworkなどのソリューションにより、ユーザーはApple Pay、PayPal、Wise、デビットカードを使って直接入金・出金ができるようになる。参入障壁の低下は、より多くの市場活動を呼び込むだろう。

-

非暗号ユーザーのオンボーディング

Hyperliquidは、私の多くの非暗号通貨ユーザーの友人が最初に使う暗号アプリとなった。@pvp_dot_tradeの取引コンテストを通じて惹きつけられた彼らの多くは、ポイントプログラム終了後も忠実なユーザーであり続けている。

長期的視点:Hyperliquidの将来性

上記の要素から、Hyperliquidは強力な流動性の磁石となる可能性があると考える。暗号業界で何度も見られたように、流動性はさらなる流動性を引き寄せる。そのため、Hyperliquidがすべてのオンチェーンアクティビティにおいて主要な取引・流動性ハブとなることを予想している。

前述の通り、ネイティブノンカストディBTCの導入は、効率的な中央制限価格注文簿(CLOB)とBTC流動性が交差する地点で新たな機会を切り開く。これには、より深いCLOB流動性、EVM上の自動マーケットメイカー(AMM)、および貸借プールの形成が含まれる。また、現物ETH/SOLおよび他のアルトコインがHyperliquidへ移行する可能性もあり、他チェーンの分散型取引所(DEX)からシェアを奪い、それらのオーダーブックや流動性プールを枯渇させる結果となるかもしれない。

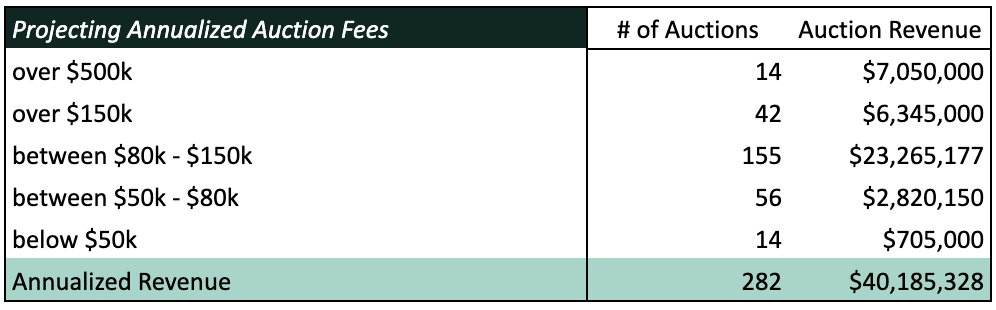

私はHyperliquidがトークン上場面で中央集権型取引所(CEX)と競合できると信じている。SwellやPlumeといったプロジェクトがHyperliquidの取引対コード(ticker)を購入した事例がすでにそれを示している。取引対コードのオークションは31時間ごとに開催され、年間最大で約282回行われる。Hyperliquidが事実上のオンチェーン取引プラットフォームとなれば、「tickerspace」はますます希少価値を持ち、高騰するだろう。それでも、Binanceに供給トークンの5%を支払うよりも安くなる可能性がある。Hyperliquidが成功裏に流動性ハブとして確立されれば、平均的な取引対コードオークション価格は約50万ドルに達すると予想する。

前述のように、Hyperliquidのバックエンドと小売向けフロントエンドの組み合わせは、非米国市場に前例のない金融的機会をもたらすだけでなく、現時点で暗号業界が十分にターゲットにしていないユーザー層の流動性を解放するだろう。

潜在的な障壁

-

規制の圧力

Hyperliquidは米国の政治勢力(MAGA)との連携を図っておらず、一方で他のチェーンはワシントンの政治家たちに配慮することで支援を得ている。これはWorld Liberty Financeのトークン購入を通じて明確に示されている。さらに、多くのVCが競合チェーンやDEXに投資しており、Hyperliquidがそれらから流動性と市場注目を集めていることに不満を持っている。これらのVCはHyperliquid設立当初からその規制上の正当性に疑問を呈してきた。米国内での強力な支持基盤を持たないHyperliquidは、一定の規制リスクに直面する可能性がある。

-

EVMの展開

HyperliquidのEVMベータ版は、HyperCoreほどの品質ではなく、Gasリミットが低く、時折ブロック生成の遅延が発生し、ネイティブUSDCの欠如といった問題がある。これらにより、アプリケーションの展開速度が遅れている。もしEVMアプリケーションが新しい機能を提供できず、TVL(総担保価値)や取引量が低いままなら、市場の注目とTVLはMonadやMegaETHなどの他のL1/L2に流出するリスクがある。ただし、開発者との交流から得た情報では、Hyperliquidチームはアプリ開発者と積極的に協働し、フィードバックを収集して迅速に改善を進めている。

-

バリデータネットワークの透明性

Hyperliquidは無許可型バリデータシステムへの移行を進めているが、バリデータが実際に実行している操作は依然として不透明なバイナリコードによって隠蔽されている。真の分散化を実現し、安全な流動性ハブとなるためには、Hyperliquidはバリデータ操作の透明性を段階的に高めていく必要がある。

HYPEの比較評価モデル

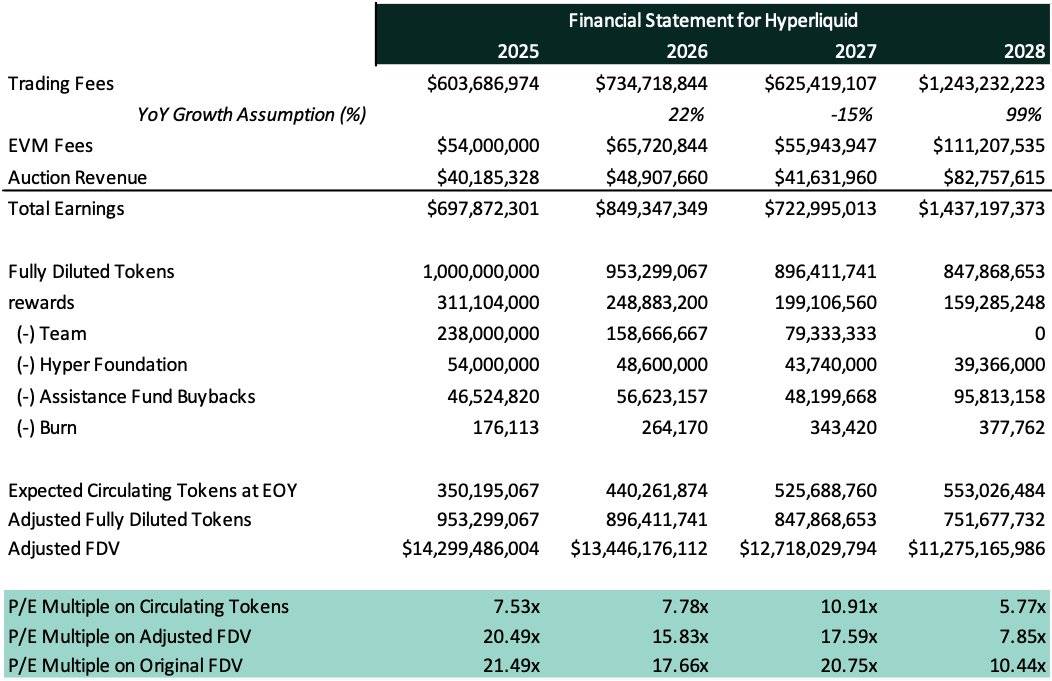

以下は、HyperliquidのネイティブトークンHYPEについて、今後4年間の単純なPER(株価収益率)分析である。

アシスタンスファンド(Assistance Fund)のリバウンド効果を評価する際には、より広い文脈で検討することが重要だと考える。@Keisan_Cryptoの分析に着想を得て、「調整後完全希薄時価総額(Adjusted FDV)」という概念を導入する。計算式は以下の通り:

調整後FDV = 価格 × 調整後完全希薄供給量

ここで、翌年の調整後完全希薄供給量は次のように定義する:

前年の完全希薄供給量 - アシスタンスファンドによるリバウンド量 - バーン量

アシスタンスファンドについて詳しくない人のために補足すると、Hyperliquidが徴収する手数料はアシスタンスファンドに送られ、その基金が公開市場でHYPEを買い戻すことで供給を削減する。今回の分析では、アシスタンスファンドが買い戻したHYPEは二度と市場に戻らないものと仮定し、その効果はバーンと同等であるとする。

Hyperliquidの収益源は主に3つに分けられる:取引手数料、EVM手数料、オークション手数料。

注意:以下の計算では、HYPEトークン価格を15ドルと仮定している。

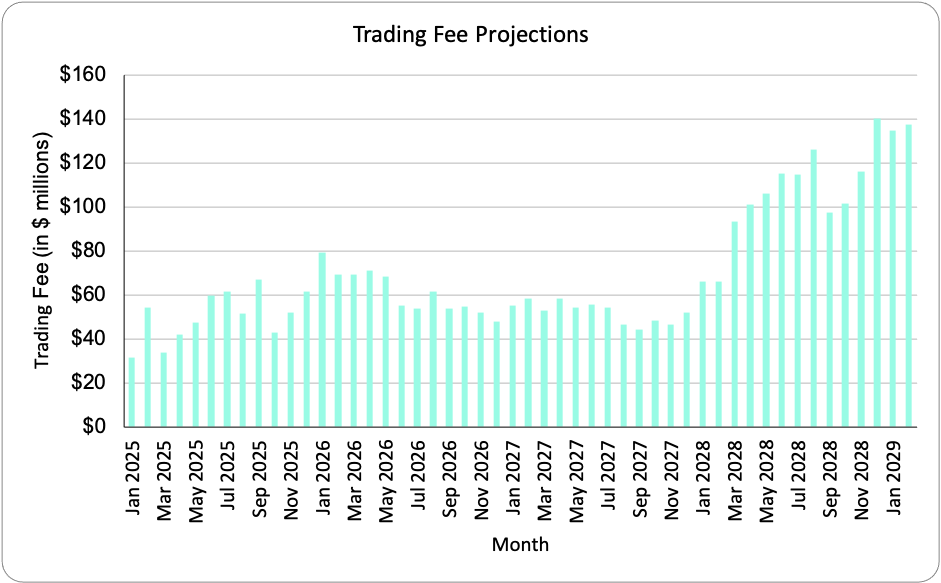

取引手数料は、ユーザーがパーペチュアル契約のポジションを建玉または決済する際に徴収される。Hyperliquidの年間取引手数料を予測するため、まず2023年12月23日から2024年3月10日までの週次収益データを集計した。その後、4週間ローリング平均を年率換算し、8回の年率収益計算を行ってバランスの取れた取引手数料の推定値を得た。

その結果、Hyperliquidの2025年の取引手数料収益は約6億ドルと推定される。

ただし、この方法は2025年の予測には合理的な参考値を提供するものの、2025年から2028年にかけての年間成長率を推定するのは困難である。そこで、代わりに中央集権型取引所(CEX)のパーペチュアル取引量の平滑化された過去データを参照し、Hyperliquidが全体CEX取引量の一定割合を占めると仮定する。この方法は暗号市場の取引量の周期的変動をより適切に反映する。さらに、Hyperliquidの年間市場シェアが特定の範囲内に収まると仮定する。ある年に固定で5%を占めると仮定すると誤差が大きくなるため、2025年は3%~6%の範囲とし、式「3% + [(6%-3%) × RAND()]」を用いてランダム化する。このランダム化された範囲に基づく分析は、より現実的な月間取引量の獲得状況を提示する。また、Hyperliquidの平均取引手数料を取引量の0.025%と仮定すると、2025年に取引手数料で約6億ドルを稼ぐと結論づけられる。この数字は、前述の4週間ローリング平均法による結果と近いため、分析の妥当性がさらに裏付けられる。

取引量獲得の分析を続けると、Hyperliquidの市場シェアは今後数年間で徐々に拡大すると仮定できる。したがって、2025年は3~6%、2026年は6~8%、2027年は8~10%、2028年は10~12%の市場シェアを獲得すると想定する。以下にその結果をまとめる。

EVM手数料については、Baseなどの他のレイヤー2ネットワークの年間収益の関数として捉える。HypeEVMは初期段階にあり、天然的に低いGas料金を持つため、2024年にBase年収の50%を獲得できると予想する。このため、Hyperliquidは2025年にEVM手数料で約5400万ドルを稼ぐと推定する。

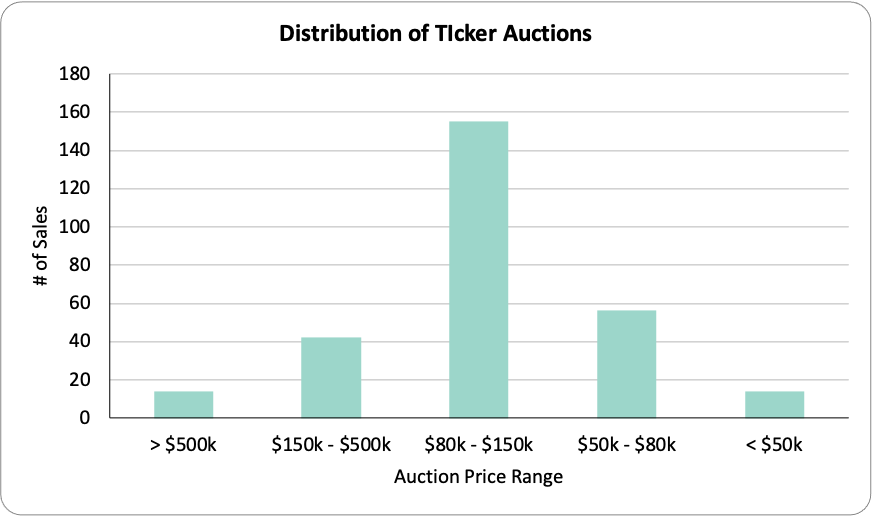

最後に、Hyperliquidは現物市場の取引対コード(Ticker)に対してオークションを開催している。取引対コード販売による収益を推定するため、まず取引対コード価格の分布を分析する必要がある。過去データの分析と、前述の取引対空間に関する理論から、正規分布が1年間のオークション価格分布を描写するのに十分であると判断した。以下のグラフは価格分布と各価格帯の収益貢献度を示している。このため、Hyperliquidは2025年にオークション手数料で約4000万ドルを稼ぐと推定する。

以上の分析を統合すると、2025年のHyperliquidの総収益は約7億ドルと予想される。大部分の手数料はHYPEのリバウンドのためにアシスタンスファンドに注入されると予想されるため、2025年にはアシスタンスファンドがHYPEに対して7億ドルの買い圧力を生み出すことになる。

アシスタンスファンドが保有するHYPEはバーンされたものと同等(二度と市場に戻らない)と仮定し、HyperCoreの取引手数料で消滅する予定の176,113枚のHYPEを加えると、2025年には約4600万枚のHYPEが流通から撤去される。

したがって、収益の増加と供給量の減少により、HYPEのPER(株価収益率)は今後数年間で低下し、時間が経つにつれてより価値のある資産となる。また、定期的にHYPEを供給から撤去するこのメカニズムは、Hyper Foundation、チーム、将来的なトークンアンロック、コミュニティ報酬プログラムによるトークン放出の圧力を吸収するのにも役立つ。

EVM手数料とオークション手数料の年間成長率も、取引手数料の成長率と大体一致すると仮定する。これにより、最終的な財務予測表を作成でき、以下の通りである:

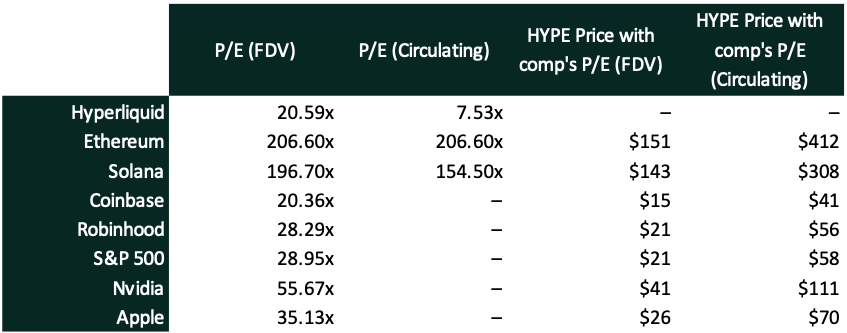

最後に、HYPEのPER(P/E)を、完全希薄時価総額ベース(FDV P/E)および時価総額ベース(Market Cap P/E)で、以下の資産と比較する:SolanaやEthereumなどの暗号分野の競合、CoinbaseやRobinhoodなどの関連株式資産、Apple、Nvidia、S&P500指数などの伝統的金融資産。

PS:Hyperliquidコミュニティについての短い所感

私はTwitter上で何度もHyperliquidコミュニティについて言及してきたため、ここでは本文の主旨から逸れないよう詳述は控える。しかし、以前のツイートの中でHyperliquidコミュニティについて書いた一文を共有したい。それは私のこのコミュニティに対する思いをよく表している:

「儲けても損しても、そこから新たな友情を得た。Hyperliquidは私にとって初めてそのような体験をさせてくれた暗号アプリだ――これは非常に重要な機能だと思う。」

Hyperliquidコミュニティについての私の考えにさらに興味がある方は、Vikram Singhのアカウントをご覧ください。

また、コミュニティ構築に関しては@HypioHLに触れないわけにはいかない。彼らはNFTを通じて強固なコミュニティを築くことに非常に優れている(まさか自分がNFTについてこう言う日が来るとは思わなかった)。

最後に

視野を広げ、腰を落ち着け、この旅を楽しんでほしい(ただし、強制清算のためにHYPEを売却するのはやめよう)。

@Keisan_Cryptoによる評価フレームワークへの着想、そして@0xBroze、@rpal_、@0xDuckworthによる助言と校正に感謝する!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News