SolanaとBase、どちらがステーブルコイン決済の理想の選択肢なのか?

TechFlow厳選深潮セレクト

SolanaとBase、どちらがステーブルコイン決済の理想の選択肢なのか?

Baseは新規企業やユーザーの誘導においてますます重要な役割を果たし、長期的にはSolanaがステーブルコイン決済の主要なプラットフォームとなるだろう。

著者:Squads

翻訳:TechFlow

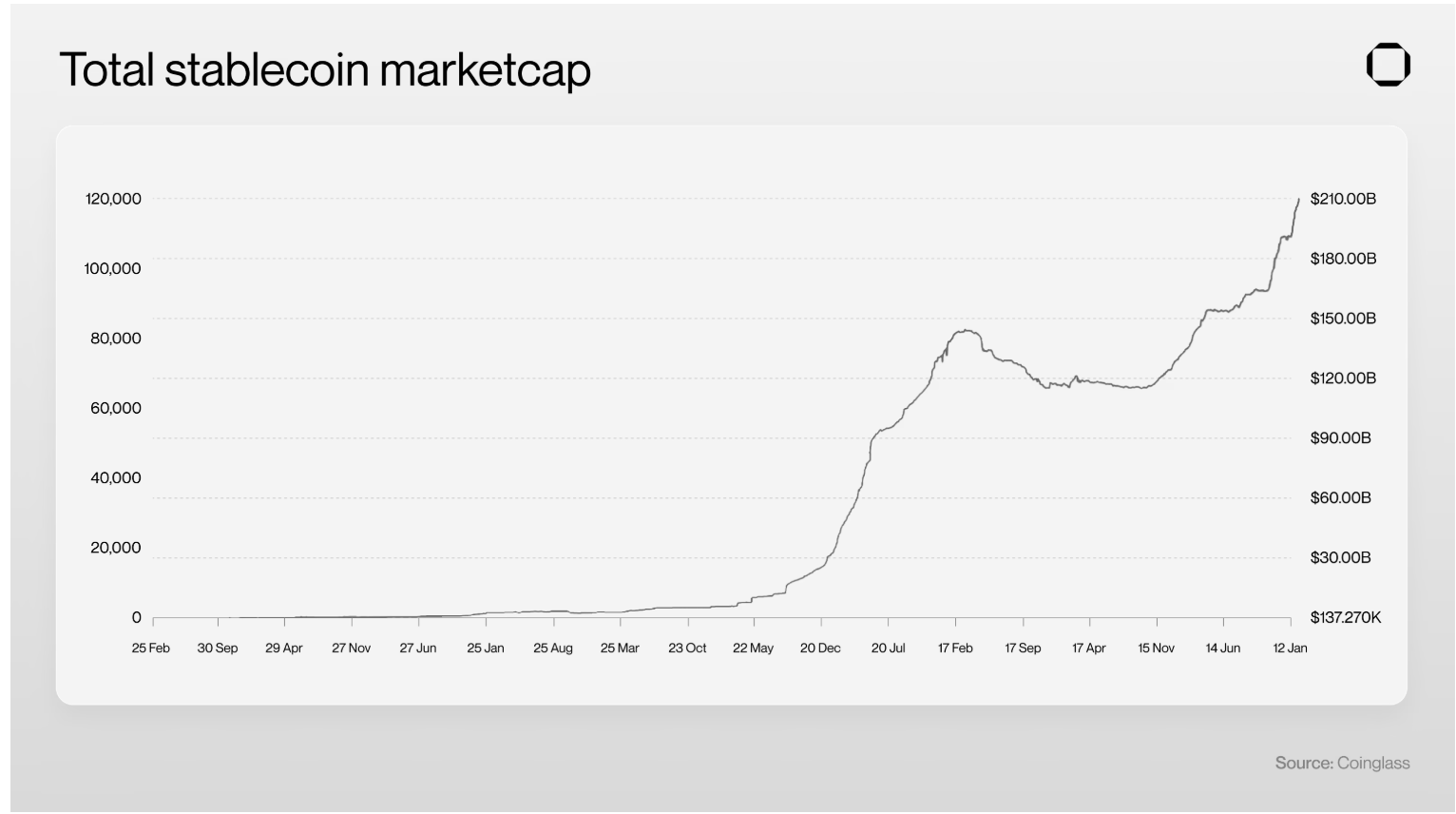

ドナルド・トランプ大統領の就任に合わせて、ステーブルコインの時価総額は2100億ドルという過去最高を記録した。これはステーブルコインが世界の資金移動をいかに再形成しているかを象徴する数字である。

この成長に伴い、企業間では自社の製品やサービスにステーブルコインおよびその支払いインフラを統合する競争が激化している。2024年10月、Stripeはステーブルコイン決済プラットフォームのBridgeを約11億ドルで買収し、暗号資産分野史上最大の買収となった。同年、ステーブルコイン決済企業は3億900万ドル以上の資金調達を行い、市場の関心の高まりを示している。

ブロックチェーンエコシステムは、それぞれ独自のトレードオフを持ちながらも、支払いユースケースに最適な基盤としての地位を争っている。これらのトレードオフは実装コスト、ユーザーエクスペリエンス、市場カバレッジに影響を与える。本レポートでは、企業や開発者がステーブルコイン決済ソリューションを構築する際に考慮すべき主要な要因を考察し、現在の支払いに最も適した2つのブロックチェーンとしてSolanaとBaseを特定する。

オンチェーン決済の現状

以前の報告でも述べた通り、ステーブルコインはもはや暗号資産原生のツールではなく、主流の金融インフラへと進化しており、資金の流れ方を根本的に変容させている。

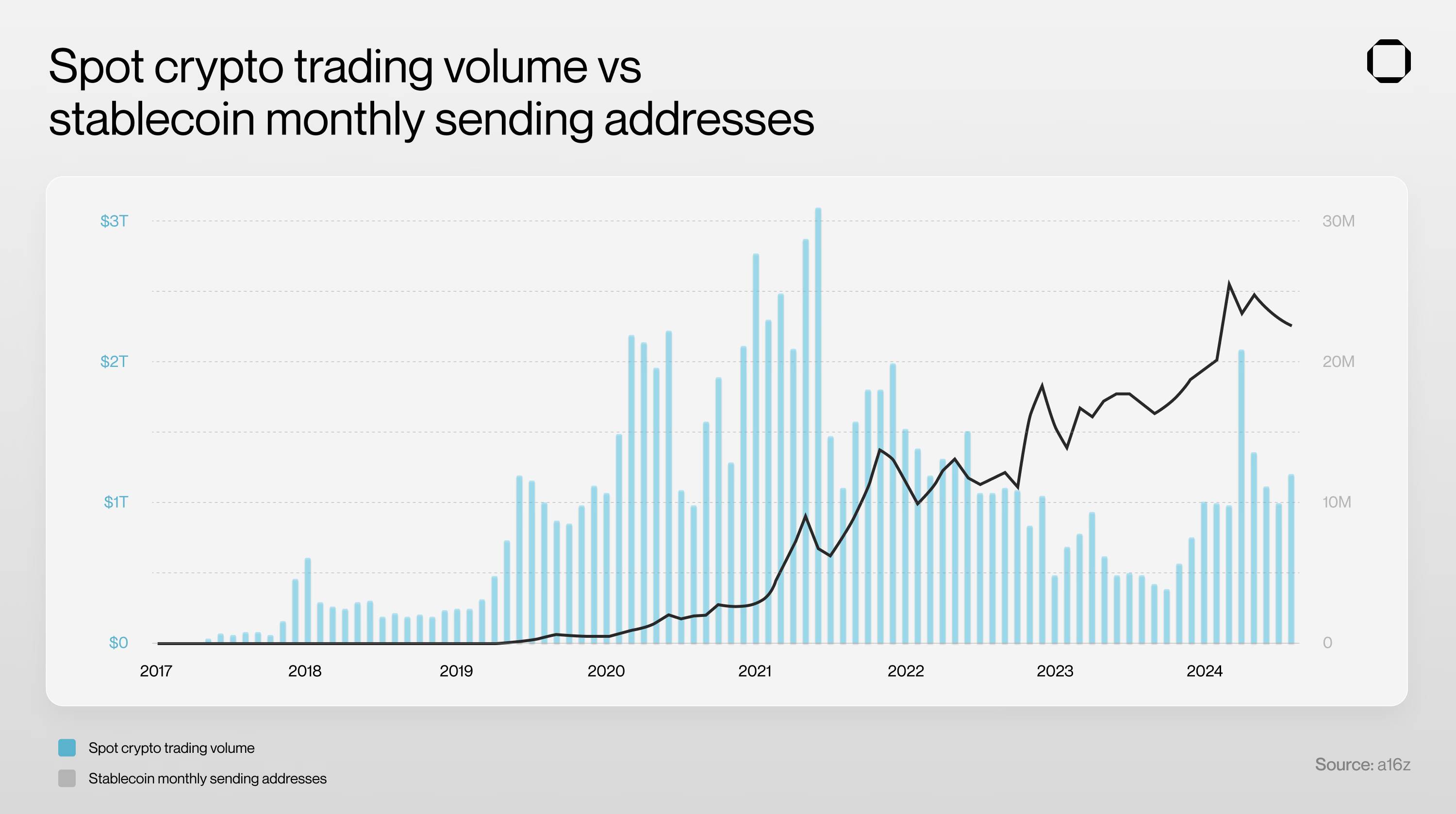

ステーブルコインの年間取引量は、2023年の5.7兆ドルから2024年末には8.3兆ドルへと急増した。

主要ブロックチェーン上に存在するアクティブなステーブルコインユーザーは、合計で2900万アドレスに達した。

今日、ステーブルコインは毎日の暗号資産活動の32%を担っており、DeFi(分散型金融)に次ぐ規模である。

暗号資産ネイティブ企業、従来型企業、スタートアップが相次いでステーブルコインとその決済ネットワークを採用しており、その応用範囲はEコマース(25兆ドル以上)、B2B決済(1.3兆ドル以上)、国際送金(7000億ドル以上)といった主要産業にまで拡大している。

例えばSpaceXはStarlinkの一部グローバル収益をステーブルコインで集約し、為替リスクを回避している。2024年9月下旬、PayPalは自社のステーブルコインPYUSDを使い、SAPのデジタル通貨プラットフォームを通じてEYとの初の商業取引を実施した。また、Overstock、Chipotle、Whole Foods、GameStopなど米国の主要小売店もすでにステーブルコインでの支払いを受け入れている。

企業による採用の急増は重要な事実を浮き彫りにする:適切なブロックチェーンインフラを選択することは、もはや無関係な選択肢ではなく、急速に進化するデジタル決済エコシステムにおいて企業の競争力を左右する戦略的必須条件なのである。

ブロックチェーンのステーブルコイン決済能力の評価

ステーブルコインおよびその決済ネットワークを製品やサービスに成功裏に統合するには、以下の4つのキーファクターを満たすブロックチェーンが必要となる。

高性能アーキテクチャ

低コスト/予測可能な手数料

需要

規制の明確さ

ここでは、SolanaとBaseという2つのパブリックチェーンを例に、これらの要件がどのように実現されているかを分析する。

なぜこれら2つを選んだのか? 確かに、安定性トークンのTVL(総ロック価値)ではイーサリアムが圧倒的に先行しており、Tronは最も人気のあるステーブルコイン決済チェーンの一つであり、Celoはアフリカで100万人以上のユーザーを持つモバイルウォレットMinipay(Opera提供)を通じて顕著なステーブルコイン普及を推進している。

しかし、これら各チェーンには以下のような理由から、本分析の対象外とした。

イーサリアム:高額送金には適しているものの、高いガス代と遅いトランザクション速度がステーブルコイン決済用途における障壁となっている。これにより、エコシステムは二極化:高残高保有者はイーサリアムに留まる一方、支払いアプリやマスユースケースはサイドチェーンやアプリケーションチェーンに委ねられている。

Tron:ステーブルコイン決済分野では非常に活発であり、特に従来の金融アクセスを持たないユーザー層にサービスを提供している。しかし、当社以前の報告でも指摘したように、制裁地域での普及、孫宇晨氏との論争的な関連、さらにはテロ組織への利用報道などが重なり、規制当局の監視が強まっている。2024年2月にCircleがネイティブUSDCのサポートを停止して以降、Tronは主要ステーブルコイン発行者の獲得力が低下しており、新規ステーブルコインや支払いアプリの基盤としては不適と考えられる。

Celo:Minipayを通じてアフリカでのユーザー採用は良好だが、依然として低いTVL、限られた機関導入、短い運用歴、そして2024年にL2へ移行した後もまだ進化中の技術ロードマップといった重大な課題を抱えている。注目すべきチェーンではあるが、マス市場向けのステーブルコイン決済用途にはまだ未成熟である。

もちろん、BNB、Arbitrum、Avalanche、TONなど他のチェーンもステーブルコイン決済用途で優れた実績を見せている。しかし、それらはいずれもSolanaとBaseが達成しているマス市場向け支払い採用のコア基準には及ばない。

パブリックチェーン以外にも、SphereNetやPayyのようなアプリケーションチェーンがステーブルコイン決済領域で台頭しつつある。しかし、現時点ではどのアプリチェーンも、ステーブルコインおよび支払いの支配的プラットフォームとしての地位を確立していない。開発者・ユーザーインフラの限界、長期的な中立性への疑問、機関導入やステーブルコイン発行者を惹きつける難しさといった重大な課題に直面している。

アプリケーションチェーンを立ち上げることは、ちょうどShopifyストアを開設してトラフィックを集めるようなものだが、金融分野では「流動性がさらなる流動性を呼ぶ」ため、その難易度ははるかに高い。

以上を踏まえ、SolanaとBaseが現在、ステーブルコイン決済に必要な条件をどのように満たしているかを見ていこう。

高性能アーキテクチャ

ステーブルコイン決済ユースケースには高速なトランザクション処理が求められ、通常はTPS(1秒あたりの取引数)とブロックチェーンのファイナリティ(最終確定性)で評価される。SolanaとBaseは、高いTPSと迅速なファイナリティを機能的に実現しており、ステーブルコイン決済に理想的な選択肢となっている。

TPSはネットワークの容量と効率性を反映しており、高いTPSほどリアルタイムでの大量アクティビティを処理できる。

ファイナリティとは、トランザクションが不可逆的に確認されるまでの時間である。支払いシステムにおいて、迅速かつ安全なファイナリティは、取引の不可逆性を保証し、ダブルスペンディングを防ぐために不可欠である。もしブロックチェーンがダブルスペンディングを防げなければ、帳簿としての意味は失われる。ファイナリティはまた、ユーザーが自分の取引が決済されたと確信でき、財務プロトコルに進むための基盤となる。

SolanaとBaseは、異なる2つのメカニズムでファイナリティを実現している。

-

Solana では、トランザクションが2段階のコミットメント(ファイナリティ状態)に到達する。まず「確認(confirmation)」は800ミリ秒以内にスーパーマジョリティ(66%のステーク権益)による合意を得る。その後、「最終化(finalization)」にはさらに31ブロックの承認(約13秒)が必要となり、最大の安全性を確保する。実際、Solanaが存在して4年間、楽観的確認(optimistic confirmation)されたブロックがロールバックされたことは一度もない。

-

Base はCoinbaseが運営するシーケンサーによって異なったアプローチを採用しており、ほぼ即時のプリコンファームを提供する(ブロック時間2秒)。このプリコンファームは経済的インセンティブではなく、Coinbaseの評判に依存している。真のファイナリティはイーサリアム上で決済されるため約15分かかる。集中型シーケンサー設計により、高速な反復、迅速な確認、毒性のあるMEVの削減が可能になるが、検閲リスクと単一障害点の問題も引き起こす。

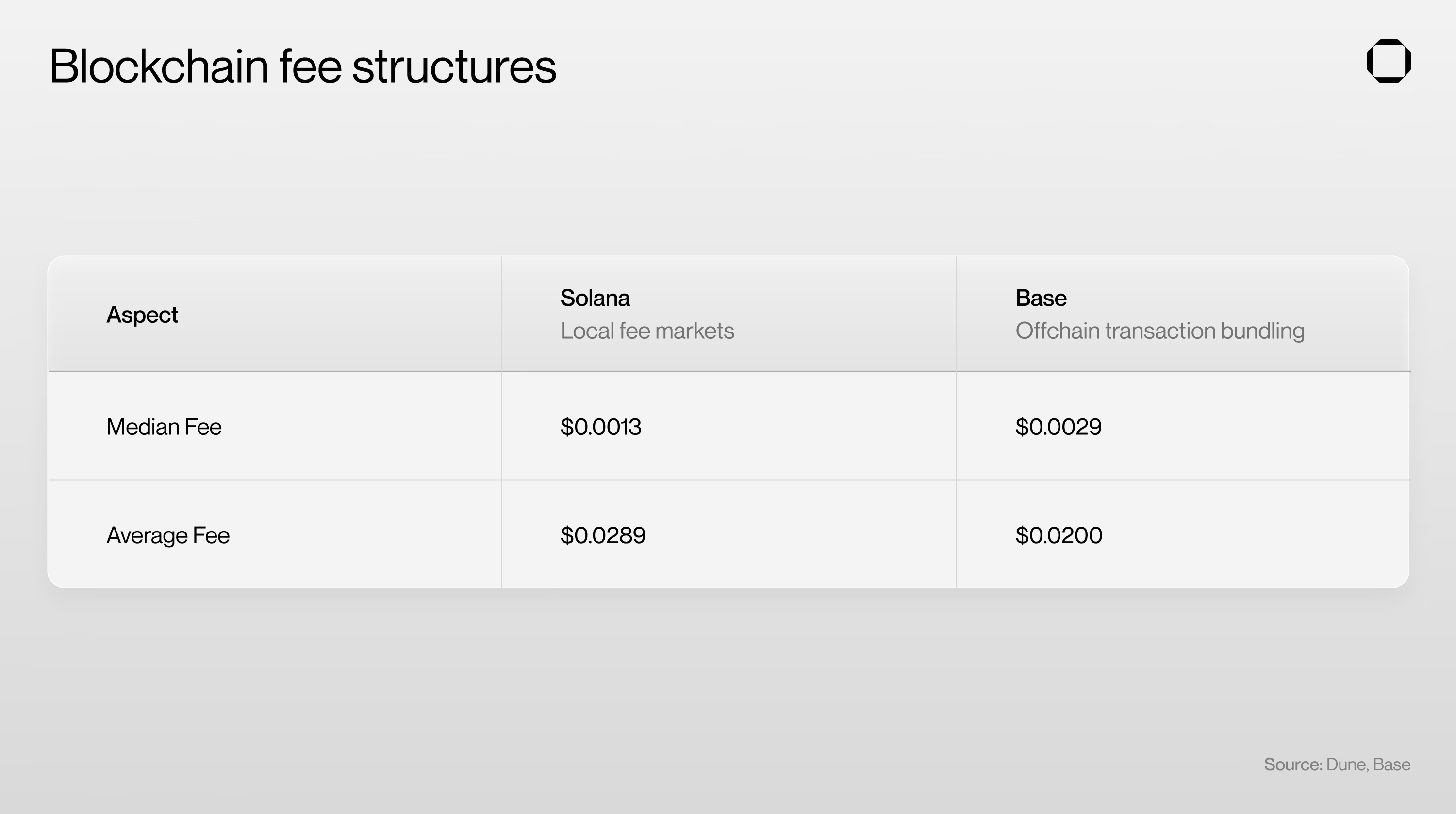

低コスト/予測可能な手数料

あらゆる支払いユースケースにとって、費用が安価で予測可能であることは不可欠である。企業やユーザーが大幅な変動なしにトランザクションコストを予測できるようになるためだ。

Solanaの支払い能力の鍵となる要素の一つは、イーサリアムL1/L2とは異なり、ローカルな手数料市場によってデータベースのホットスポットを分割できる点にある。ローカル手数料市場とJitoのトランザクションセグメンテーションエンジンにより、Solanaのトランザクションは一般ユーザーにとって安価かつ予測可能となり、これはステーブルコイン決済アプリにとって極めて重要な要件である。また、Solanaのネイティブ並列化により、複数のトランザクションが順次ではなく同時実行され、スループットがさらに向上している。

加えて、Firedancer の存在も忘れてはならない。FiredancerはJump Cryptoが開発する独立したSolanaバリデータクライアントであり、テスト環境では100万TPSを達成しており、今年中に段階的に導入が予定されている。

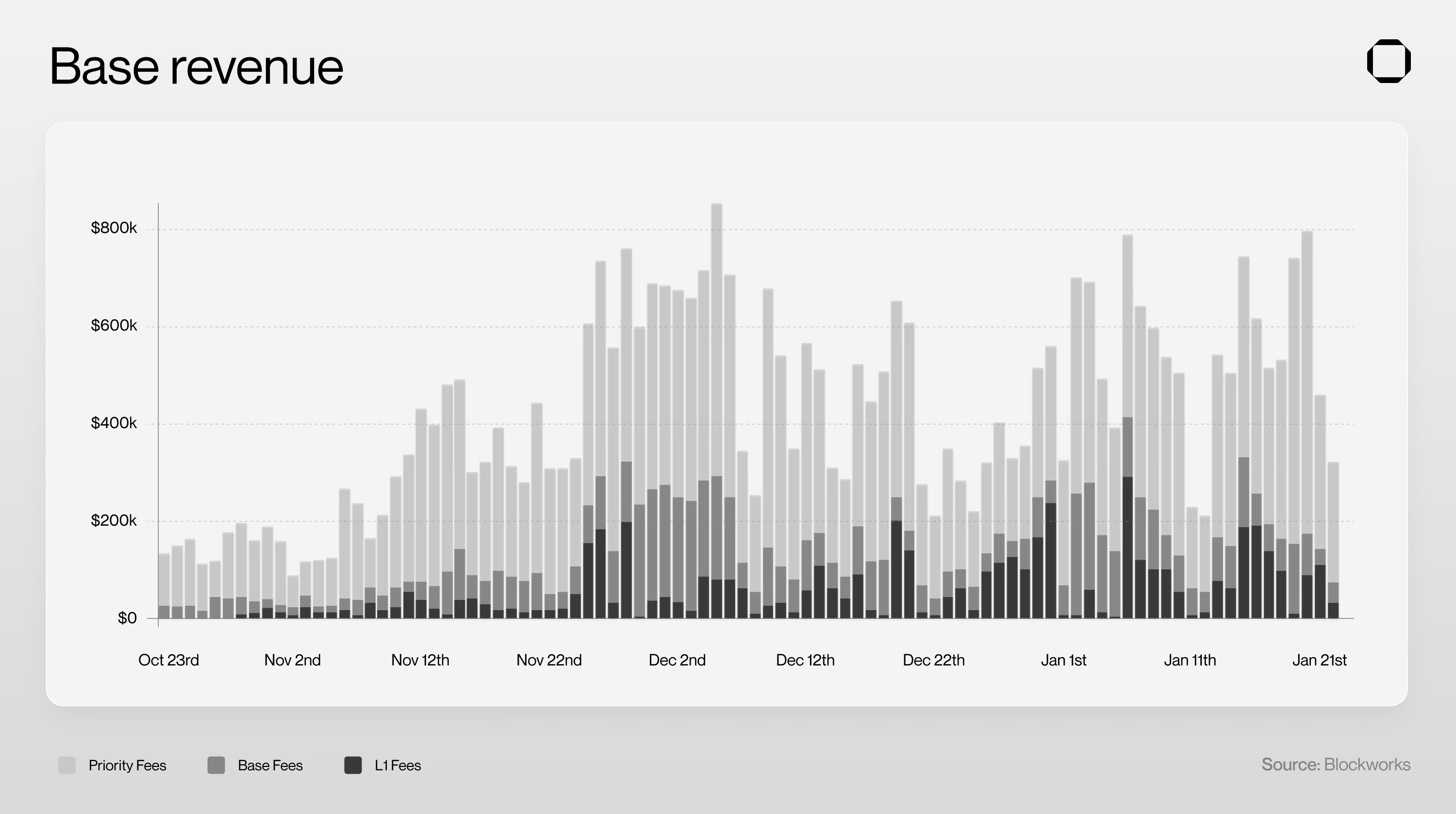

一方、Baseは単一スレッドのEVM(イーサリアム仮想マシン)上で動作し、ソフトウェア最適化とハードウェア拡張によって性能を向上させている。そのパフォーマンスは着実に改善しており、2025年までに毎週Baseのブロック容量を1Mgas/sずつ増加させることが約束されている。

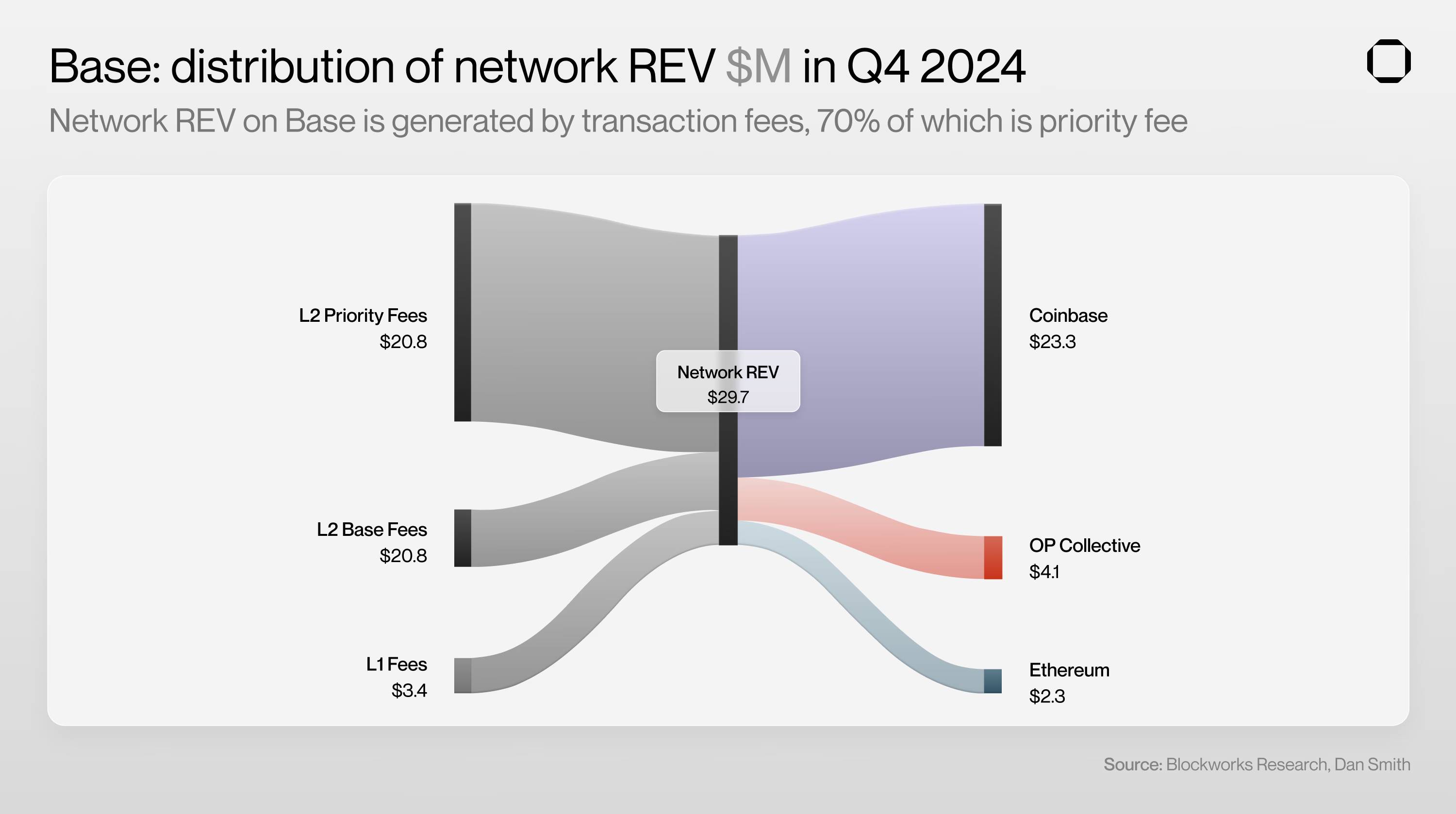

さらに、Baseのシーケンサーは、イーサリアムへの最終決済前にトランザクションをオフチェーンでバッチ処理する。この方式により、ユーザー手数料はイーサリアムの混雑状況から切り離され、Baseがイーサリアムのblobスペースの40%以上を消費しながらも、決済に使われる手数料はわずか8%にとどまっている。この設計により、Baseはユーザーに安定的で予測可能なトランザクションコストを提供でき、同時にイーサリアムメインチェーンの負荷を軽減している。

SolanaとBaseのもう一つの重要な違いは、手数料収入の受益者である。Solanaでは手数料は非中央集権的なバリデータ群に支払われるが、Baseでは直接Coinbaseに入る。2024年だけで、Coinbaseはそのシーケンサーを通じて少なくとも5600万ドルの収益を得た。

Solanaはバリデータクライアントの最適化からZKステート圧縮まで、多様な拡張ソリューションに取り組む企業エコシステムを育んできた。一方、Baseにはこのような多様性が欠けている。代わりにOptimismのOPスタックを利用し、技術ロードマップはCoinbaseに依存している。

これはBaseの革新の幅を狭めるが、調整コストが大幅に低下するため、画期的な技術をより迅速に採用できる。Baseは、Solanaのような非中央集権的競合よりも速いペースで将来のアップグレードやEVM研究(例えばMonadによる並列化やEVMデータベース最適化の実験)を実装できる。

需要

オンチェーン決済は、ステーブルコインを「通貨」として使う十分な需要がある場合にのみ成立する。SolanaとBaseのオンチェーン活動が過去最高に達している今、両チェーンはステーブルコイン決済分野で有利な立場にある。

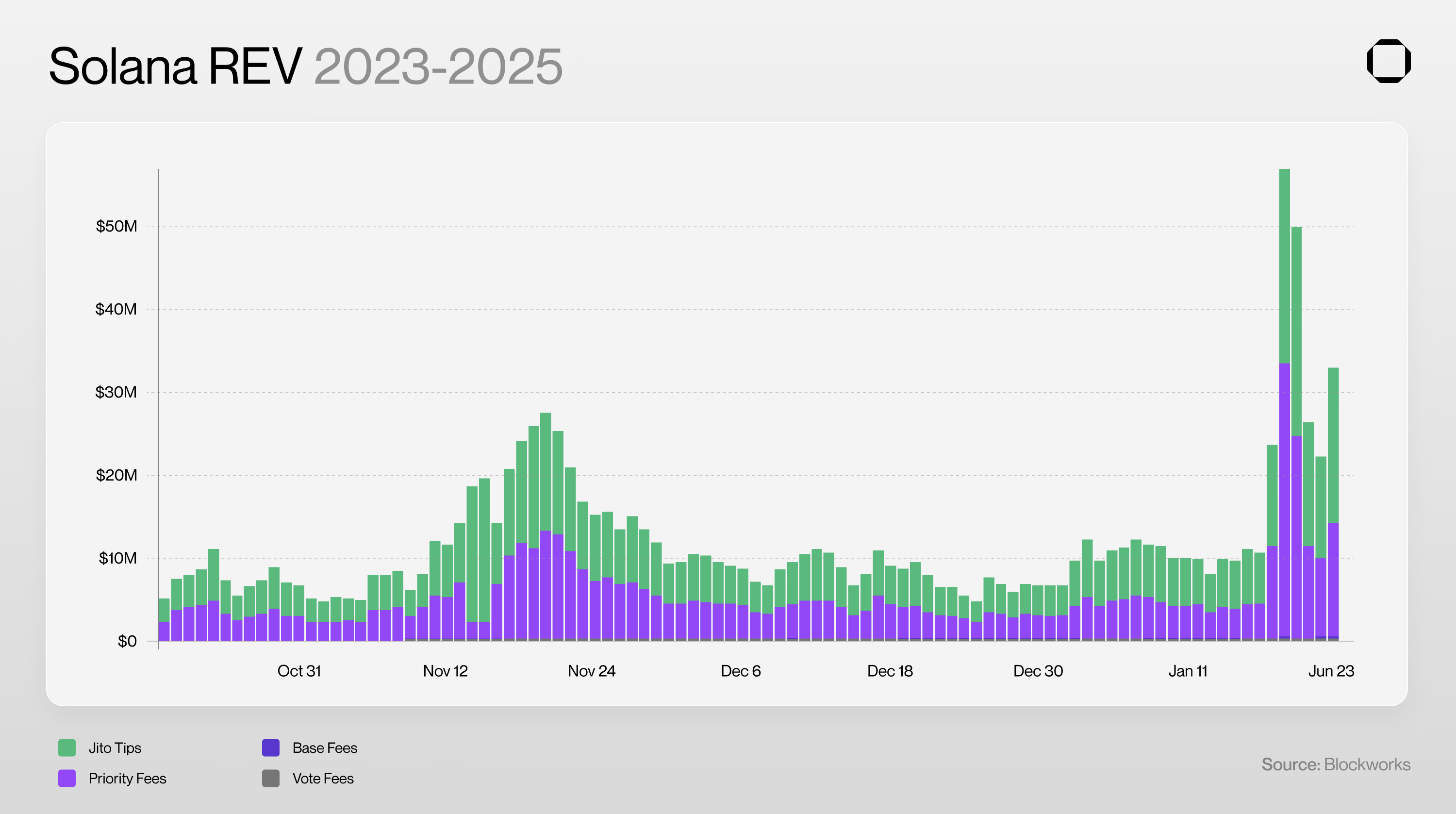

ブロックチェーンの「リアル経済価値(REV)」は、ユーザー需要を測る最良の指標である。DAU(日次アクティブユーザー)やMAU(月次アクティブユーザー)は操作されやすく、ブロックチェーン使用の評価指標としては信頼性が低い。一方、REVの誇張ははるかに困難であり、経済的に非現実的である。高REV(DAU/MAUではなく)は、ブロックチェーンが強力なビジネスプラットフォームであることを企業や開発者に示し、強力な飛輪効果を生み出す。

Solana

2025年1月23日時点で、Solanaはすべてのブロックチェーンの中でREVが最も高く、2024年第4四半期だけで7.51億ドルの収益を創出した。

Solanaの優位性は、比較的簡単な参入プロセス、低コスト、そしてJito、Jupiter、Kamino、Drift、Moonshot、pump.funといった強力なDeFiアプリケーションエコシステムに支えられている。特にpump.funは2024年3月のローンチ以来、多数の取引活動と新規ユーザーを惹きつけ、4.5億ドル以上の手数料を生み出した。これは、Solanaが実用的なビジネスモデルを支えるプラットフォームであることを明確に示している。

参入のしやすさに関して、2025年1月18日、トランプ大統領がSolana上に公式ミームコイン$TRUMPをリリースし、24時間で70億ドル超のオンチェーン取引量を記録した。2025年1月19日には、Solanaの1日のREVが5600万ドルを超え、Apple Payを使って暗号資産を購入できるアプリMoonshotが、米国のApp Storeで最もダウンロードされた金融アプリとなった。

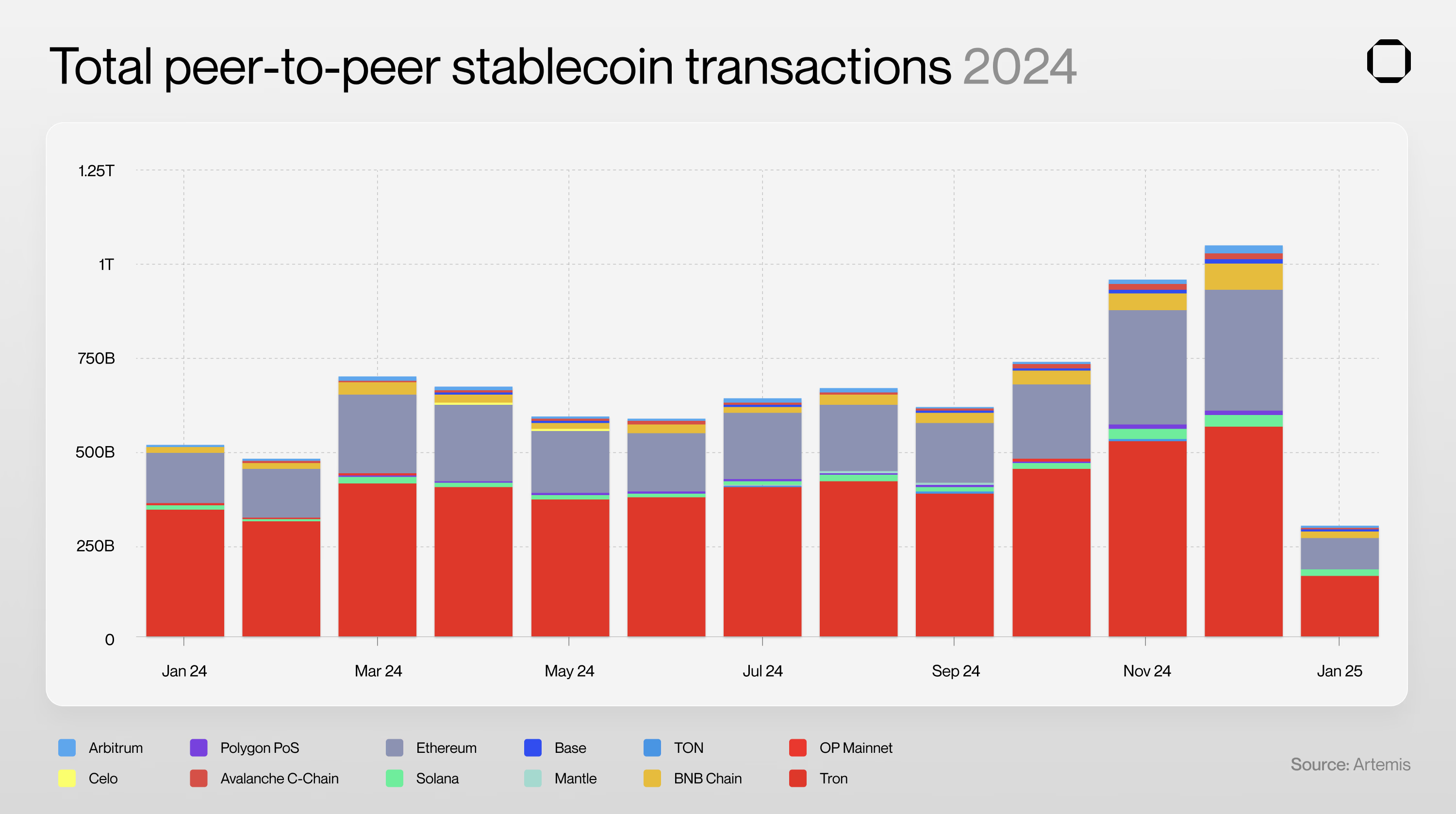

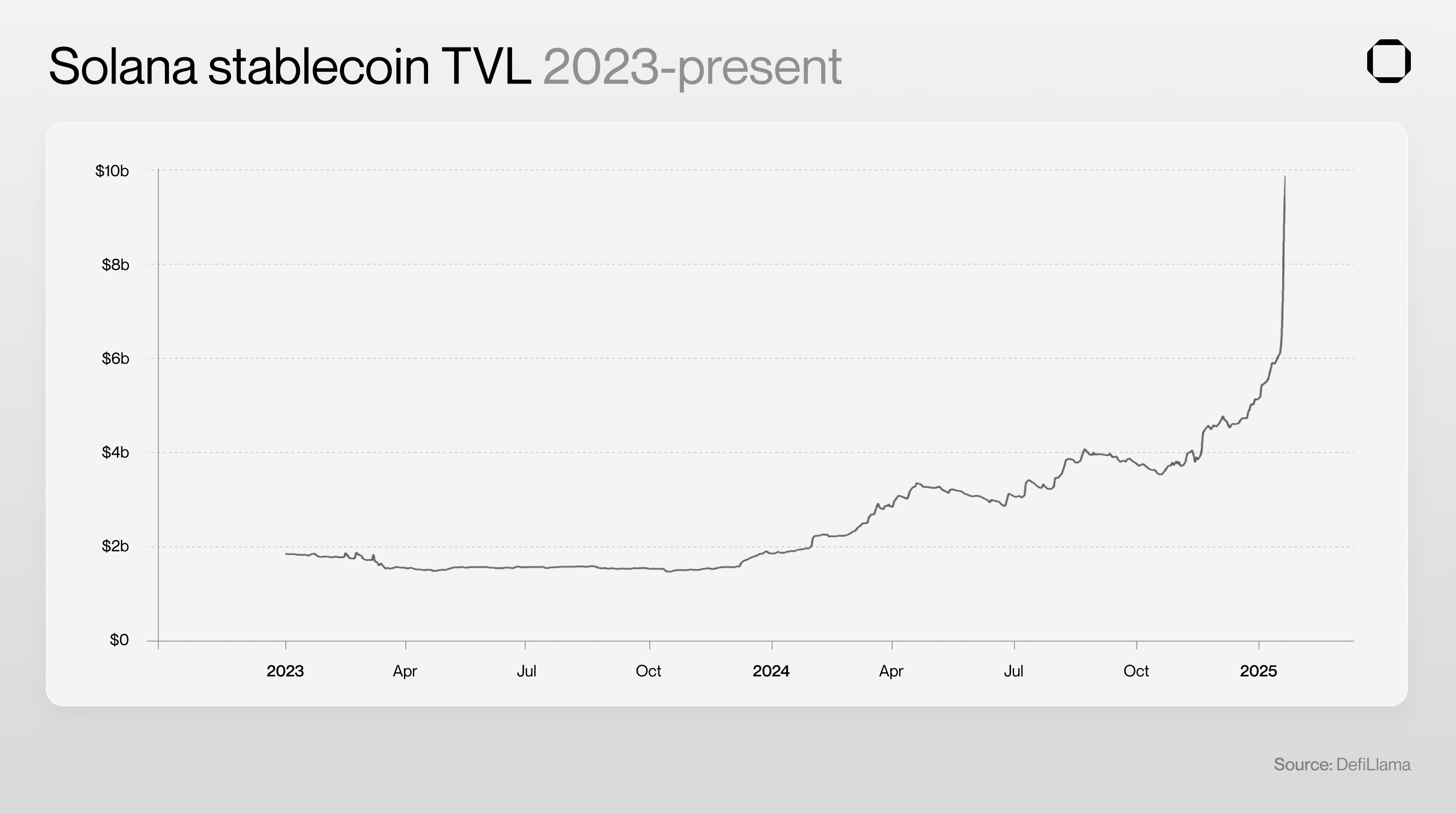

他の重要な指標としては、ステーブルコインの可用性と、開発中のステーブルコイン決済アプリの数がある。2025年1月時点で、SolanaのステーブルコインTVLは107億ドルに達し、過去最高を更新。2025年1月15日から21日にかけて、Solana上だけで30億ドル以上のステーブルコインが発行された。この著しい成長は、ステーブルコイン決済ユースケースに大きな発展の余地があることを示している。

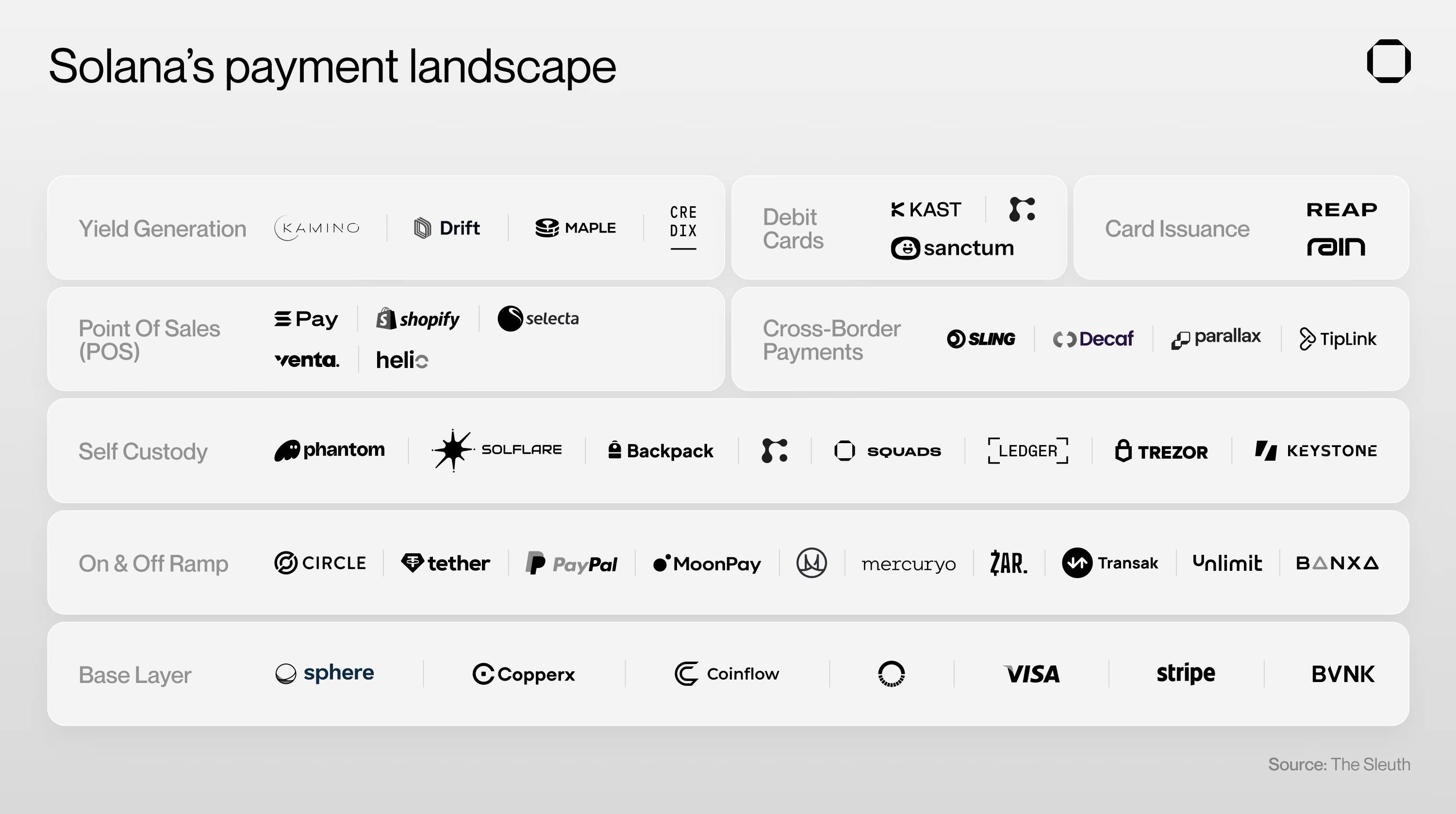

そのため、クロスボーダー送金、POS決済、デビットカード、リターン生成など、多くのステーブルコイン決済分野がすでにSolana上で開発されている。

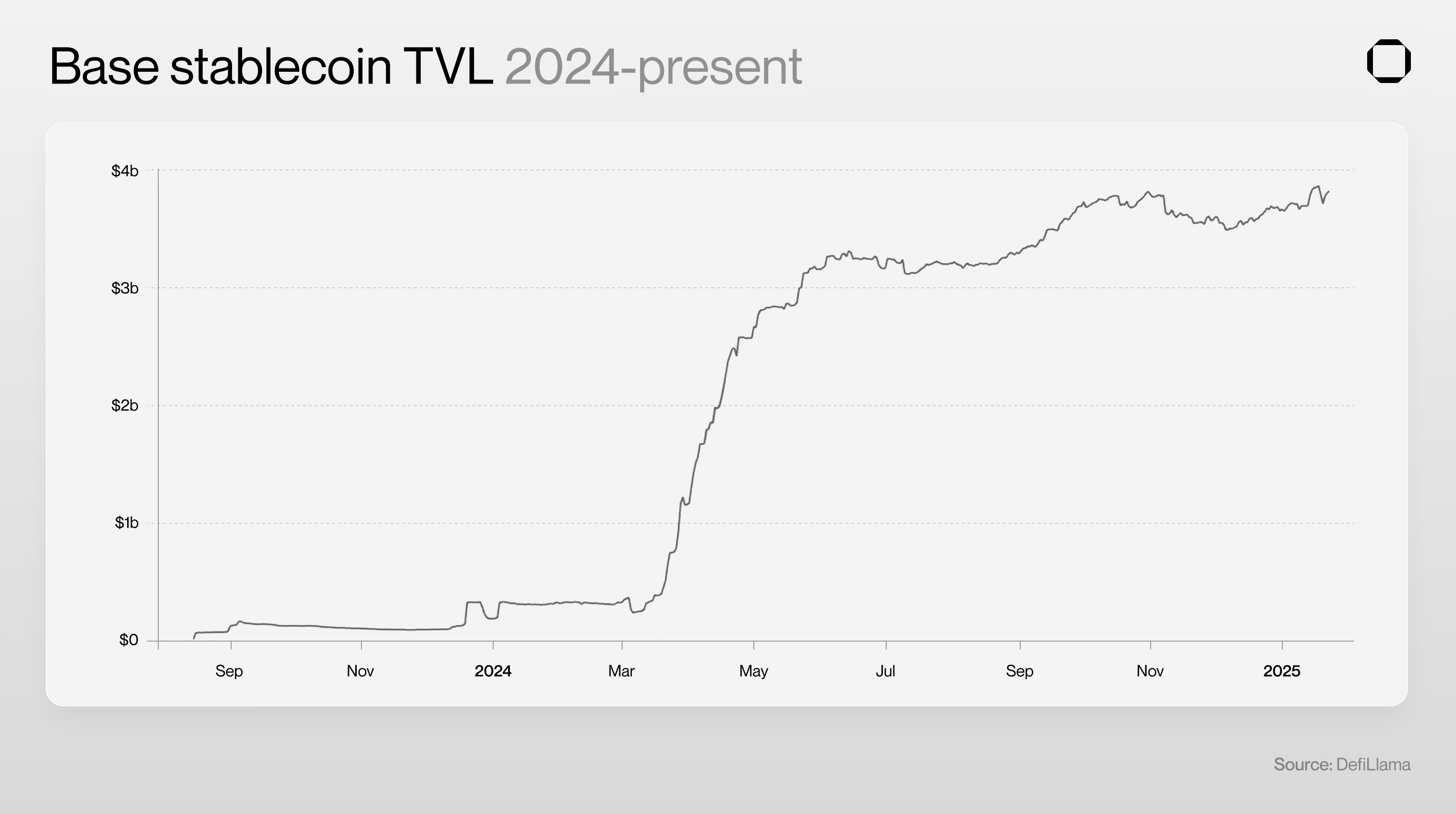

Base

BaseのTVLはイーサリアムやSolanaに比べてはるかに低いが、リアル経済価値(REV)とステーブルコイン成長において突出した成果を上げている。

現在、Baseは世界で最も広く使われているL2ネットワークとなっており、Coinbaseはますますユーザー預金をブロックチェーン上に保管するようになっており、これはオンチェーン経済史における重要なマイルストーンである。

Baseのユーザーは特徴的であり、多くが米国最大の中心化取引所Coinbaseから直接誘導された可能性が高い。Coinbaseは米国市場で45%のシェアを持つため、Baseのユーザーの多くは北米在住者であると考えられる。これはオンチェーン決済を統合したい米国企業にとって特に重要な指標である。

Baseの成功の鍵となる要因の一つは、Circleとの独自の協力関係である。2018年、USDCはCircleとCoinbaseが共同で立ち上げ、中心化取引所が支援する最初のステーブルコインとなった。また、Coinbaseは当初Circle Consortium(既に解散)の中心メンバーとして、USDCの裏付けとなる米ドル準備金を管理していた。Coinbaseの子会社として、Baseは開発者やユーザーに無類の利点を提供している。アプリへの無料ガス枠、USDCでの支払い時に得られるガス料金割引、USDCのオンチェーン移行手数料ゼロなどである。

そのため、Peanut、LlamaPay、Superfluid、Acctualといった新たなネイティブステーブルコイン決済アプリがBase上で登場したのも当然である。ただし、Base全体のステーブルコイン決済エコシステムの規模は依然としてSolanaに大きく及ばず、またBaseのエコシステム自体がまだ初期段階にある点に留意すべきである。

規制の明確さ

規制の観点から見ると、SolanaとBaseは現時点でいずれも良好な位置にあり、トランプ政権の発足によりさらに規制の明確化が進む可能性がある。

他のブロックチェーンと比べ、Baseの特徴はネイティブトークンを持たないことから、現時点で規制上の調査を受けていない点にある。ただし、Coinbase本体はそうではなく、依然としてSECとの訴訟に巻き込まれている。

さらに、Baseの設計は変化する規制環境に対し、中立性を制限している。現行設計では、Baseは地理的制限(ジオフェンシング)、オンチェーン操作に対するKYC情報の要求、トークンやアプリのブラックリスト化、ウォレットの凍結、またはCoinbaseによる認証を通じた操作の許可などを単方面に行える。Coinbaseの認証機能はすでに導入されており、これらのルールを実行するためのツールを提供している。一方、Solanaは1000を超えるバリデータノードによって運営されており、規制要件が中央集権的な機関によって管理されるのではなく、フロントエンドやトークン拡張を通じて実施されることを保証している。

ステーブルコインとオンチェーン決済に関する規制上の課題は克服不可能ではない。フランスのソシエテ・ジェネラル銀行やドイツのドイチェ・バンク、あるいはVisa、Stripe、Venmo、PayPal、Robinhood、Nubank、Revolutなどの企業がブロックチェーン技術を採用していることから、そのメリットが一時的なリスクを上回ることが示唆されている。

結論

ステーブルコインとオンチェーン決済を統合したい従来型企業やスタートアップは、SolanaとBaseの台頭を無視できない。Solanaは需要、多様なエコシステム、検閲耐性において顕著な強みを持つ。一方、Baseは米国における強力な影響力、Coinbaseとの緊密な関係、USDC補助、そして急速な発展スピードで優位性を占める。

決定的な違いは「信頼できる中立性」にある。我々は、Baseが特に米国において、新規企業やユーザーの誘導にますます重要な役割を果たすと考える。しかし、長期的には、Solanaがステーブルコイン決済の主要プラットフォームになると信じている。

国境を越えた資金移動を促進するアプリケーションは、単一のインセンティブ構造に依存する中央集権的シーケンサーではなく、分散型の革新に基づく中立的なインフラであるSolanaを選ぶ傾向があるだろう。Solanaは、革新的なステーブルコイン決済アプリを構築する企業や開発者にとって、公平で未来志向の環境を提供する。

次のオンチェーン決済のスーパーアプリをめぐる競争は激しさを増している――今こそ行動を始める絶好のタイミングである。

もしこのリサーチに価値を感じたら、最新の調査や洞察を得るために𝕏 でフォローしてください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News