過小評価されているSolana DeFiの背後:高利回りステーキングと貸借プロトコル間の「エコシステム内消耗」をどう打破するか?

TechFlow厳選深潮セレクト

過小評価されているSolana DeFiの背後:高利回りステーキングと貸借プロトコル間の「エコシステム内消耗」をどう打破するか?

MEMEブームが去った後、Solanaチェーン上の取引量は90%以上も崖のように急落した。検証者ノードの7~8%というステーキング利回りがまるでブラックホールのように流動性を吸収し、レンディングプロトコルは利回りが圧迫される中で苦戦を強いられている。

著者:Frank、PANews

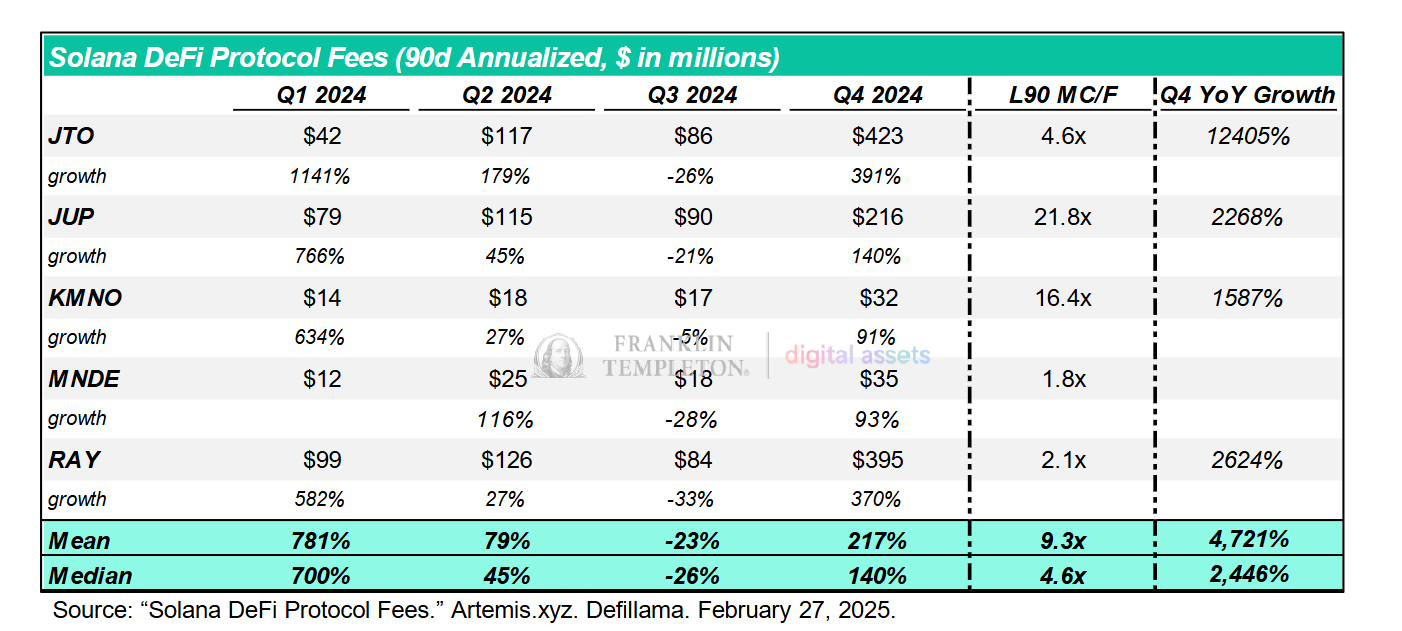

伝統金融の巨人フランクリン・テンプルトン(Franklin Templeton)が最近、Solana DeFiエコシステムに関する調査レポートを発表しました。それによると、SolanaのDeFiビジネスは取引量の成長率やプロトコル収益においてイーサリアムを大きく上回っているにもかかわらず、関連トークンの時価総額は深刻に過小評価されていると指摘しています。データによれば、2024年におけるSolana主要DeFiプロジェクトの平均成長率は2446%に達し(イーサリアムは150%)、時価総額/収益比率はわずか4.6倍(イーサリアムは18.1倍)であり、比較すると明らかにバリュー・プレミアムが存在していると言えます。

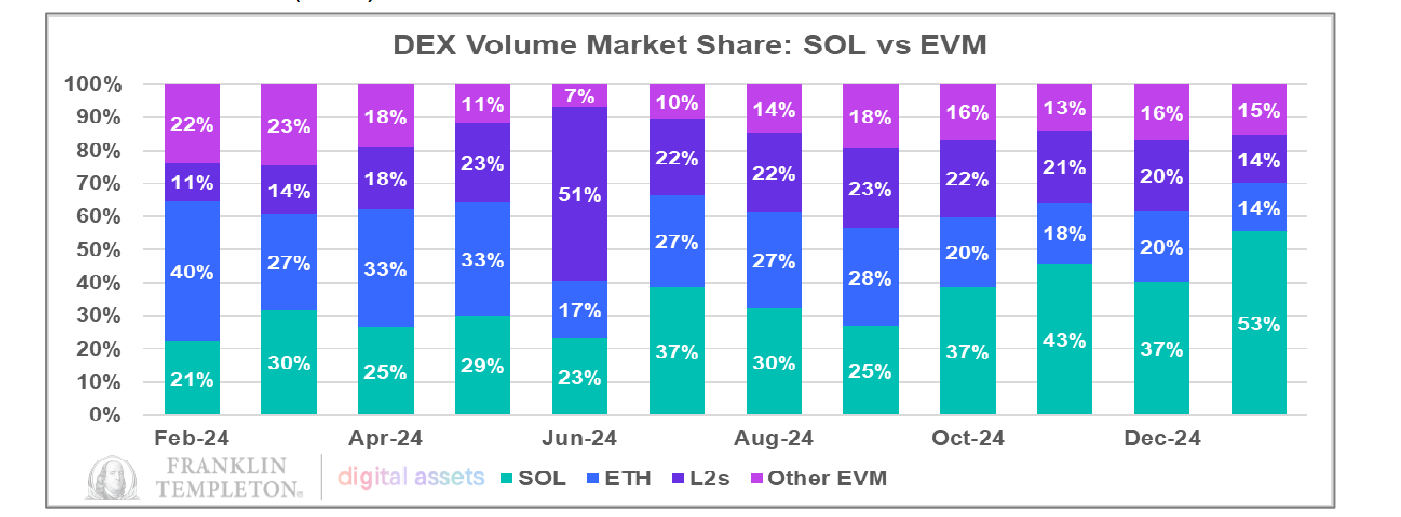

しかし、市場がSolana DEXの取引量がネット全体の53%を占めるという華々しい実績に注目する一方で、そのエコシステムの「もう一つの側面」では暗流が渦巻いています。MEMEブームが去った後、オンチェーン取引量は90%以上も崖崩れ的に減少。検証者ノードによる7〜8%のステーキング利回りは、まるでブラックホールのように流動性を吸い上げており、レンディングプロトコルは利回りの圧迫により苦戦を強いられています。こうしたデータ上の逆説から生じる価値の再評価ゲームの背後で、SolanaのDeFiエコシステムは重要な岐路に立っています――「暗号ナスダック」としての役割を続けるべきか、それとも万能型金融プロトコルの競技場へと転換を図るべきか。まもなく採決を控えるSIMD-0228インフレ抑制提案が、このエコシステム革命の最終的な行方を決定づけるかもしれません。

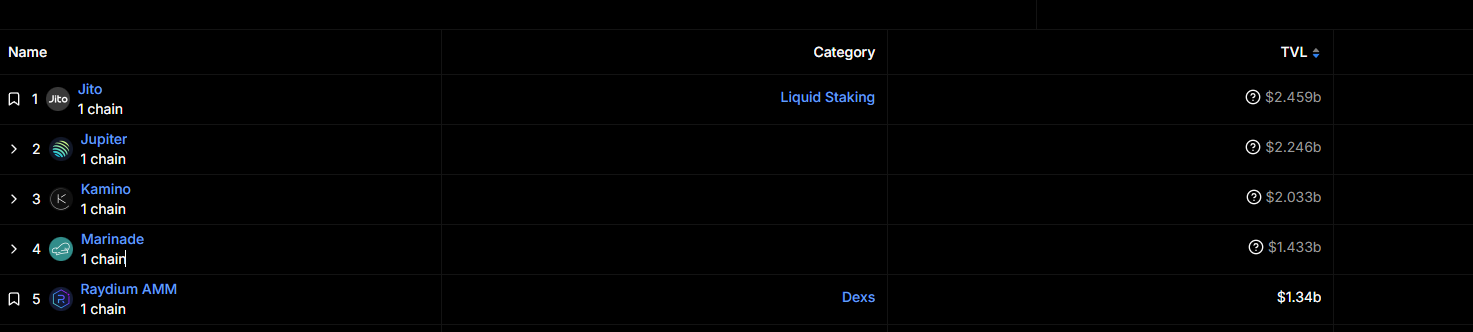

Solana DEX取引量、ネット全体の半分以上を占める

フランクリン・テンプルトンのレポートでは、SolanaのDEX市場シェアを主な根拠としています。実際に、過去1年以上にわたり、SolanaのDEX取引量は確かに目覚ましい成果を上げてきました。

1月には、SolanaのDEX取引量がイーサリアムのDEX取引量およびすべてのイーサリアム仮想マシン(EVM)ベースDEXの合計取引量を上回り、ネット全体の53%を占めました。

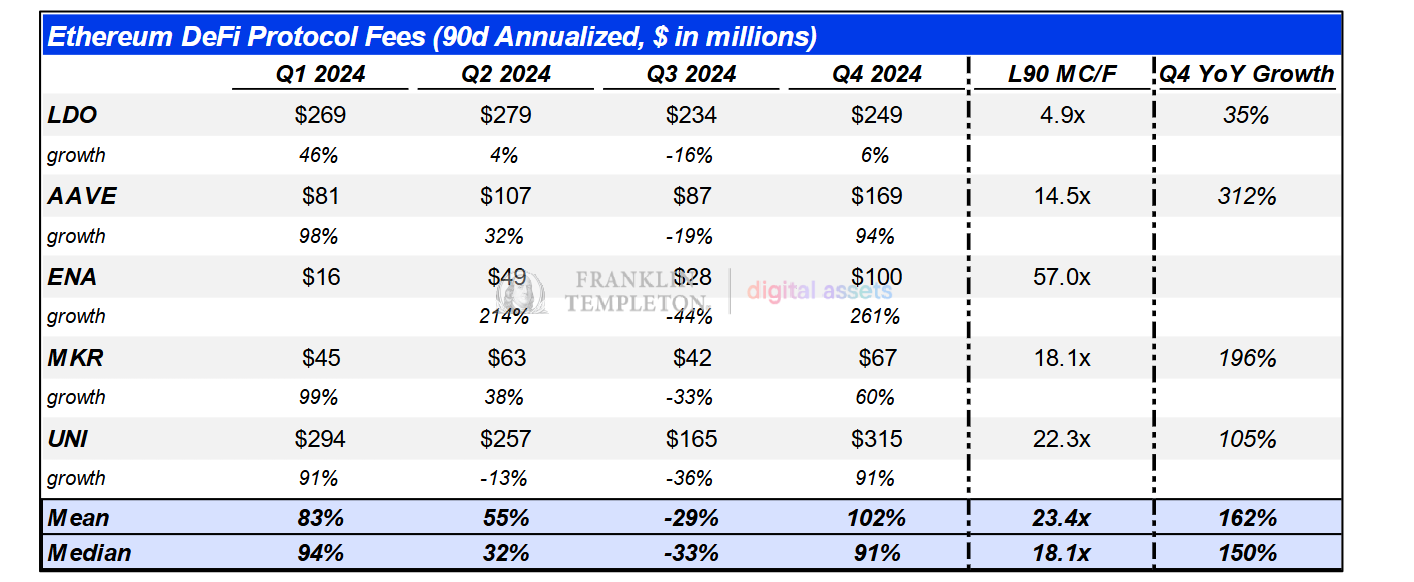

Solanaとイーサリアムの上位DeFiプロジェクトを比較すると、2024年にSolanaのトップ5 DeFiの平均成長率は2446%に達し、イーサリアムの平均成長率150%を大きく上回りました。また、時価総額対収益比についても、イーサリアムの平均は18.1倍であるのに対し、Solanaは4.6倍にとどまります。この観点から見れば、SolanaのDeFiプロジェクトは確かに収益と取引量の面で優位性を持っています。しかし、これが本当にSolana DeFiが過小評価されていることを意味するのか、そして今後のDeFi発展が主旋律となり得るのかについては、両者のエコシステム特性をさらに理解する必要があります。

エコシステムの方向性の選択:取引センターか、万能銀行か

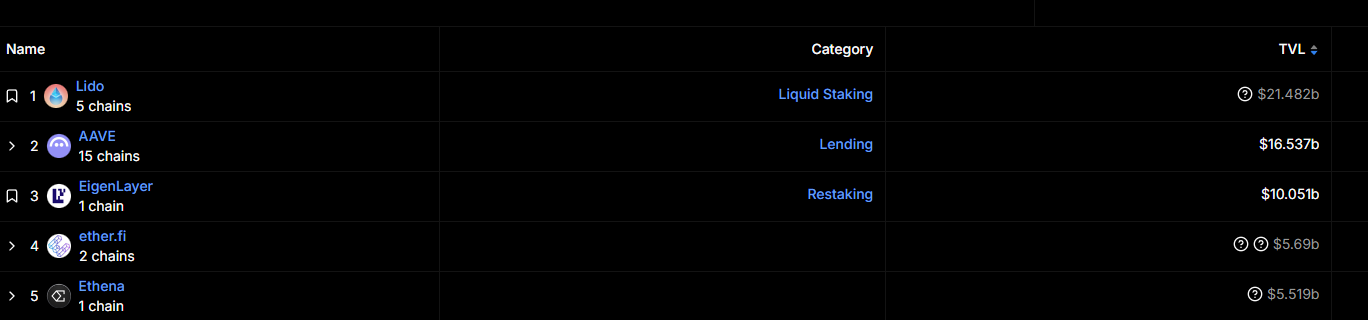

イーサリアムとSolanaのDeFiプロトコルを比較すると、イーサリアムの上位5つのDeFiプロジェクトはほとんどがステーキングおよびレンディング中心です。

一方、SolanaではTVL上位5プロジェクトの多くがアグリゲータまたはDEXです。明らかに、取引こそがSolanaの主旋律なのです。

この視点から見ると、両者を金融機関に例えるなら、イーサリアムは銀行に近く、Solanaは証券取引所に近いと言えるでしょう。前者は信用業務を主とする一方、後者は取引業務を主としており、そのポジショニングには大きな違いがあります。

しかし現時点では、両者ともに少なからぬ問題に直面しています。信用業務を主とするイーサリアムは、最も重要な価値保持の面で課題を抱えています。一方、取引業務を主とするSolanaは、市場の流動性縮小傾向を明確に迎えているのです。

このようなエコシステムの不均衡に対して、Solanaにとって信用関連事業の強化は一つの有効な選択肢かもしれません。しかし、この転換は容易ではなく、道のりは長いものとなるでしょう。実際、SolanaのTVLは1月以降40%減少していますが、これは主にSOL価格の下落によるものであり、SOL枚数ベースでは、オンチェーンTVLの変化は大きくありません。

トランプ氏が個人トークンを発行して以降、SolanaのDEX取引量は一貫して下降傾向にあります。1月18日に史上最高の350億ドルを記録した取引量は、3月7日時点で20億ドルまで落ち込みました。

MEME狂熱退潮後、資本はステーキング利回り争奪戦へ

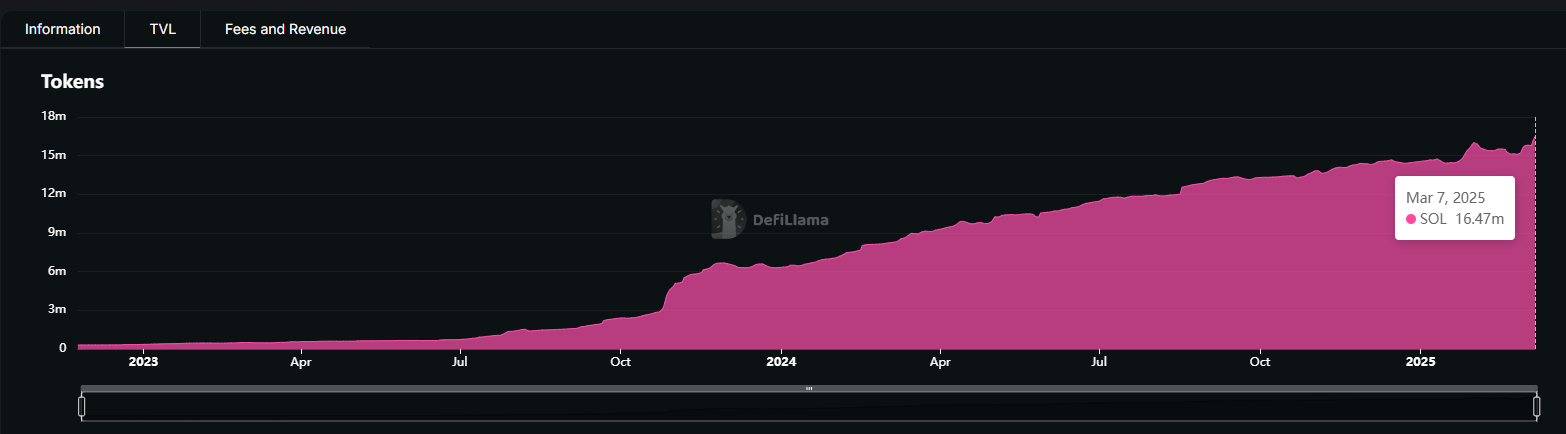

一方、SOL価格の下落とMEMEコインの冷え込みとともに、オンチェーンでのステーキング数量はむしろここ最近上昇し続けています。TVL首位のJitoを例にすると、ステーキングに参加しているSOL数量は着実に増加しており、現在の総ステーキング量はすでに1647万枚に達しています。流入状況を見ても、最近は一貫してトークンの純流入が続いています。2025年1月1日以降、SOLステーキングの純流入量は前年比で12%増加しています。明らかに、このTVLの成長は取引の活発さではなく、主にトークンステーキングによるものです。

しかし、この資産増加はレンディングプロトコルには向かわず、依然として検証者へのステーキング利回りに流れ込んでいます。検証者ステーキング利回りが低下傾向にあるにもかかわらず、大部分のSOL TVLを引きつけています。

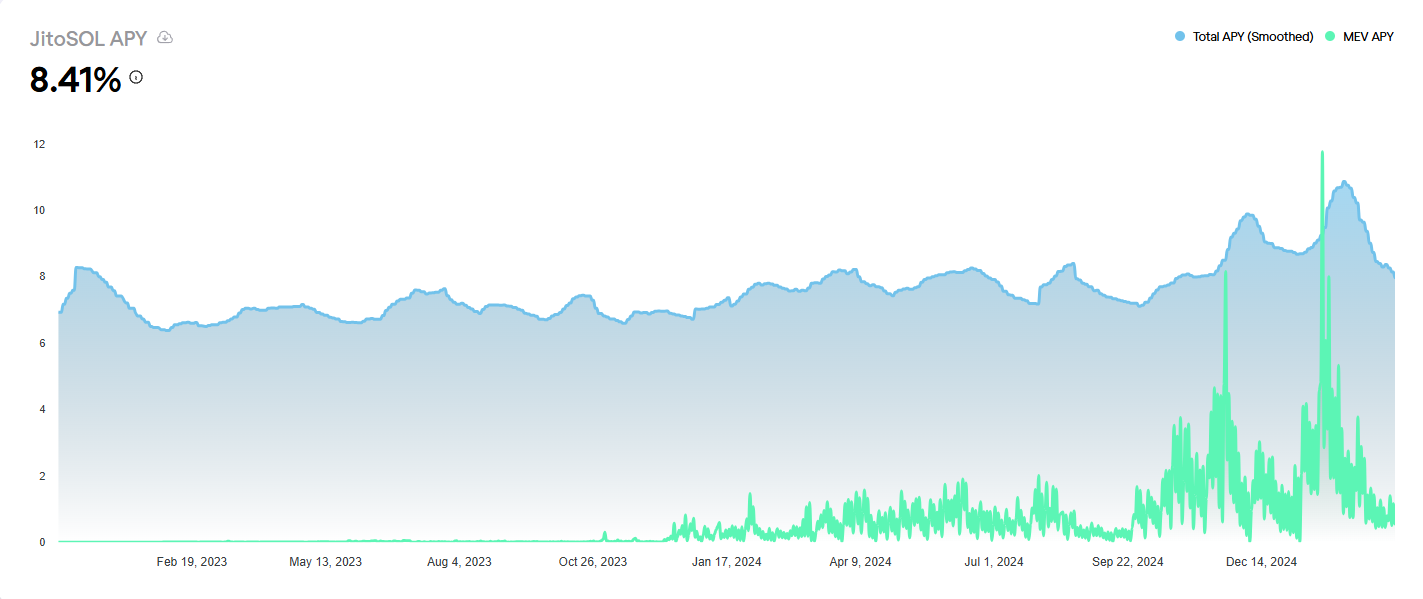

Jitoのデータによると、2月以降、JitoSOLのAPYは下落傾向にあり、それに伴ってネット全体のバンドル取引数および優先料金収入も同様に減少しています。3月7日時点で、JitoSOLのAPYは8.41%まで下落しました。しかし、kamino上の他の種類のステーキング利回りと比較すると、なお少なくとも3ポイント高い水準にあります。

8%の検証者利回りがDeFi流動性を圧迫、SIMD-0228提案が解決策を模索

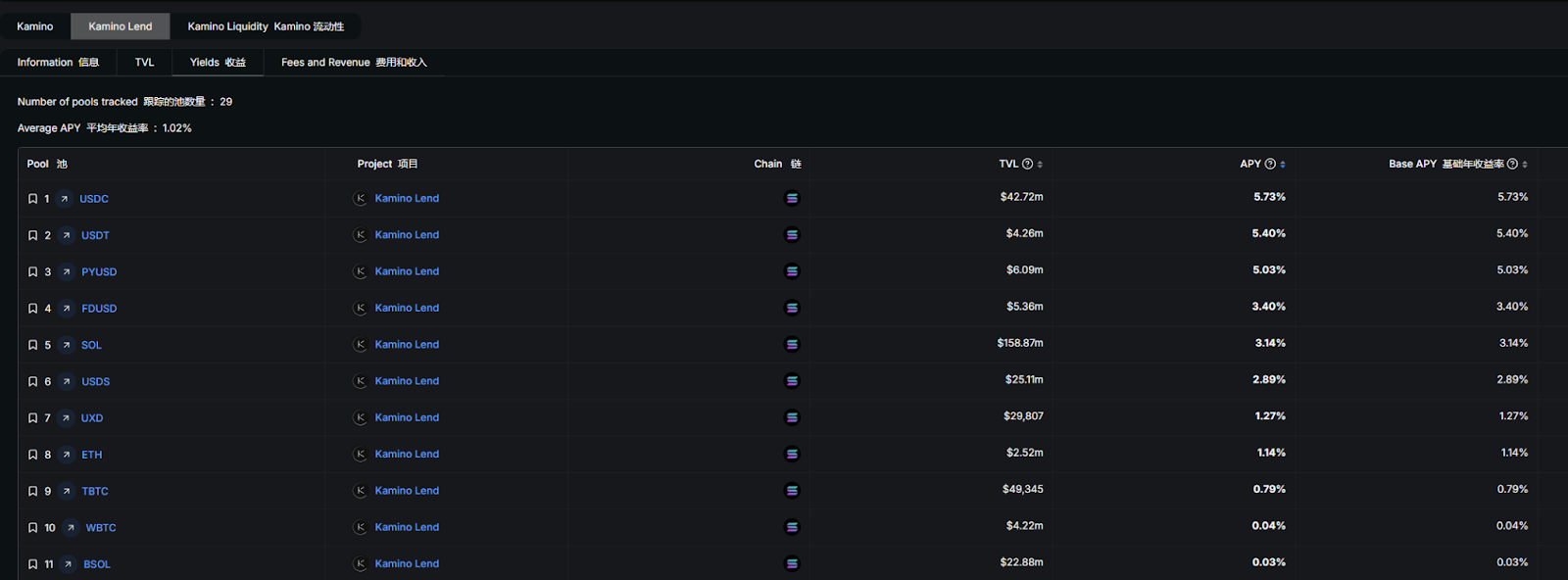

実際、Solanaのノードステーキング利回りはおおむね7〜8%前後で推移しています。これは他のタイプのDeFiプロトコルに比べて一般的に高く、そのため大量の資金がkaminoのようなレンディングプロトコルではなく、各検証者ノードにステーキングされる選択をしているのです。

最近、Solana上でSIMD-0228提案が提出され、インフレ率を動的に調整することでSOLの年間新規発行量を80%削減しようとしています。同時に、ステーキング利回りを引き下げることで資金を他のDeFiへと誘導することを目指しています。(関連記事:Solanaインフレ革命:SIMD-0228提案がコミュニティ論争を巻き起こす、80%発行削減の背後に潜む「デススパイラル」リスク)

新提案のシミュレーション結果によると、同じステーキング量を維持した場合、オンチェーンステーキング利回りは1.41%まで下落し、利回りの減少幅は80%に達します。そのため、大多数の資金は検証者ステーキングから撤退し、他のDeFi利回り商品を選択する可能性が高いです。

しかし、ここには論理的な問題があります。資金をDeFiへ誘導する最良の方法は、既存のステーキング利回りを下げるのではなく、他のDeFi商品の利回りを向上させることです。資金が検証者ノードから離れても、必ずしもSolanaエコシステム内に留まるとは限りません。資本は利益を追求するため、より高い利回りを得られる商品を求めて他所へ流れる可能性の方が高いのです。

ETHチェーン上のTVL最大の製品(AAVE、Lidoなど)を比較すると、一般的な主要資産の年利回りは1.5%〜3.7%の間です。これに対して、SolanaのKaminoはまだ一定の利回り優位性を持っています。

ただし、大規模な資金にとっては、流動性の深さも重要な判断材料です。現時点で、イーサリアムはすべてのパブリックチェーンの中でも最大の資金溜め池です。3月7日時点で、イーサリアムのTVL比率は52%に達し、依然として半分以上のシェアを占めています。一方、SolanaのTVL比率は約7.53%。SolanaでTVLが最も高いプロジェクトJitoのTVLは約23.2億ドルですが、この数字はイーサリアムエコシステム内では第13位にしか過ぎません。

現状では、SolanaのDeFiは依然として高利回りに依存しています。SVMおよびリステーキングプラットフォームSolayerは最近、ネイティブSOLステーキングの提供を開始し、直接利回りは約12%に達しています。しかし、PANewsの観察によると、こうした高利回りの裏側には、検証者ステーキングを組み合わせた仕組みが使われているのです。

もしSIMD-0228提案が実施されれば、検証者ステーキング利回りに依存するDeFiプロトコルは、資金の急速な流出という「踏みつけリスク」に直面する恐れがあります。なぜなら、こうした主要な高利回り商品の多くは、結局のところ検証者ステーキングによって実現されているからです。

SolanaのDeFiエコシステムの進化の中で、DEX取引量が一時的に頂点に立った輝かしい実績はその技術アーキテクチャの爆発的潜在力を証明していますが、一方でステーキング利回りとDeFi発展の負の相関関係は、エコシステムの上にダモクレスの剣のように突き立っています。SIMD-0228提案はこの硬直状態を切り崩そうとしていますが、強制的な利回りリセットは予想以上の複雑なオンチェーンのバタフライ効果を引き起こす可能性があります。Solana財団会長のLily Liu氏もX(旧Twitter)でこの提案について懸念を示しており、「0228提案はあまりに未完成すぎる」と述べ、さらなる不確実性を招く恐れがあると警告しています。

エコシステム戦略の奥行きという観点から言えば、Solanaが構築すべきものは単なる利回りカーブの再アンカーにとどまらず、基礎的な価値獲得メカニズムの革命が必要です。検証者ステーキングが利回りの要塞から流動性のハブへと変貌し、あるいはレンディングプロトコルが単純なステーキングを超える複合利回りモデルを創出できるようになれば、SolanaはようやくDeFiの価値閉ループを真正に開くことができるでしょう。真のエコシステムの繁栄とは、ステーキングプール内の数字の積み重ねではなく、資本がレンディング、デリバティブ、コンポジット戦略の間で永続的な循環を形成することにあります――これこそが、「イーサリアムキラー」たちが共に解明すべき「ゴールドバッハの予想」なのかもしれません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News