RWAから見たデータ:Web3の現状とOndo Financeの投資価値分析

TechFlow厳選深潮セレクト

RWAから見たデータ:Web3の現状とOndo Financeの投資価値分析

現実世界の資産のトークン化は、外部の投資家がWeb3の価値をより強く認識するのに役立つ。

著者:@Moose777_ @Nihaovand

はじめに

本稿では、以下の三つの視点からRWA分野およびその中で注目されるプレイヤーであるOndo Financeについて順を追って分析を行う。

1. マクロなWeb3の現状から出発し、最近の市場データを抽出し、A株と米国株という二つの主要証券市場のデータと比較することで、Web3分野における現在の問題点と現状を把握する。

2. RWA分野に焦点を当て、RWAが業界エコシステムに与える影響を分析する。

3. Ondo Financeを事例として、同社の収益ソリューションを検討する。

一、Web3の現状分析

(一)Web3の発展現状

市場データによると、2024年の暗号資産市場の平均時価総額は約2.6兆ドルであり、前回のバブル期(2021年の平均時価総額1.6兆ドル)と比べて62.5%の増加となった。

多くの大手金融機関やファンドが暗号資産をアセットクラスとしてポートフォリオに組み入れており、複数の主権国家も暗号資産を戦略的準備資産として受け入れている。代表的な事例にはMicroStrategy、Grayscale、Teslaなどが挙げられる。

一方で、暗号資産は流動性不足、価値評価のあいまいさ、セキュリティリスク、中央集権的な検閲といった課題にも直面している。

(二)データ分析と比較

1、集中度&時価総額

2025年2月23日午後のデータによると、暗号資産市場の時価総額は3兆3,197.74億ドルであった。同期間、2025年2月20日の終値に基づく中国A株市場の時価総額は約13兆7,846.17億ドル、米国株市場は約82兆1,024.92億ドルである。詳細は以下の表の通り。

データ元:CoinGecko、wind

データから明らかなように、BTCおよびETHの影響を考慮するか否かに関わらず、暗号資産市場の集中度はA株および米国株市場よりもはるかに高い。

これは暗号資産市場が高度に独占された生態系にあることを意味しており、BTC+ETHが時価総額の70%を占め、二大寡占体制が形成されている。

このことは、市場参加者が他の暗号資産に対して保有する信頼が不足している、つまりアルトコインに対する「価値共通認識」を失っていることの表れであり、資金がメジャー通貨に集中している結果である。その影響としてロングテールプロジェクトの流動性が深刻に不足しており、TGE(トークン生成イベント)後の価格推移からもそれが明らかになっている。

2、取引高&時価総額

2025年2月23日午後のデータによると、暗号資産市場の取引高は847.40億ドルであった。対照的に、2025年2月20日の終値ベースでは、中国A株市場の取引高は約2,559.23億ドル、米国株市場は約5,361.72億ドルである。詳細は以下の表の通り。

単位:億ドル

データ元:CoinGecko、wind

データによれば、暗号資産市場の取引高/時価総額比率(2.55%)はA株(1.86%)および米国株(0.65%)を上回っているが、依然として市場の流動性は不十分である。理由としては、流動性が高い暗号資産を除けば、それ以外の暗号資産の流動性が極めて乏しいためである。要するに、大多数のトレーダーがヘッド部の主要通貨に集中して取引を行っており、アルトコインの取引者は相対的に少ない。

単位:億ドル

データ元:CoinGecko、wind

取引高トップ40の暗号資産が全体の99.67%の取引高を占めており、残りのすべての暗号資産はわずか0.33%しか貢献していない。後者の市場における取引高/時価総額比率(a/b)は僅か0.09%に過ぎない。しかし、これらの残りの暗号資産の時価総額はETHの時価総額の約90%に達しており、時価総額単体で見ると非常に大きな通貨群である。

参考までに、北京における2023年の平均日次不動産取引金額が同年の北京不動産売却可能額(新築+中古)に占める割合は約0.042%である。この比較から、非ヘッド部の暗号資産の流動性が確かに懸念されていることがわかる。これは前述の集中度データとも一致している。

3、価格変動性

下表からわかるように、暗号資産の変動性は伝統的な通貨や等価物である金よりも確かに高い。しかし、共通認識の強化と業界の発展により、ビットコインとイーサリアムの「デジタルゴールド」としての属性および通貨的属性が際立ってきており、価値の変動は徐々に安定している。一方で、SOLを例に挙げる他の通貨は依然として変動が激しく、むしろ暗号証券に近いと言える。

筆者は前述した流動性が低く時価総額も小さい他の暗号資産をサンプリングすれば、その変動性はさらに顕著になるだろうと考えている。価格変動の激しさは、流動性提供のリスクを高め、収益との不均衡が生じた場合、マーケットメーカーおよび流動性提供者が流動性を供給する意欲を低下させる。その結果、負のスパイラルが生まれる。多くの暗号資産が取引所に上場できたとしても、上場と同時にピークを迎え、投資機関や個人投資家が次々と撤退し、最終的に流動性が枯渇してしまうケースも多い。

データ元:CoinGecko、wind。ドル指数は1973年を基準値100とした。

統計範囲:2021年1月1日~2025年2月23日。COMEX金先物データの欠ける日付を除外。暗号資産以外の商品については自然日基準で取引期間を設定。暗号資産の終値は北京時間0時を基準とする。

指標計算:ボラティリティの絶対値平均=abs(当日終値/前日終値-1)を統計期間内で平均化。最大ボラティリティ=統計期間中の(最高値/最低値-1)。

(三)現存課題の分析

1、流動性のジレンマ

筆者は、流動性のジレンマが二つの側面から生じていると考える。

一つは、コンセンサスがヘッド部の暗号資産に集中していること、そして投資家の戦略やPoSなどの合意形成メカニズムによるものである。BTCやETHなどの通貨は長期保有またはステーキング、あるいは対応するブロックチェーン上で紛失・凍結され、本来放出されるべき流動性が解放されていない。

この問題に対する解決策は既にDeFi領域で多数提案されており、Solvによるリーステーキング、LSDおよびLST方式でのステーキングトークン発行、あるいはBabylonによるリモートステーキングを通じたBTCの流動性解放など、ヘッド部通貨の流動性解放に向けた多様なソリューションが存在する。

もう一方では、前述のデータ分析から明らかなように、非ヘッド部の暗号資産(アルトコイン)における流動性の希薄さが問題となっている。

その原因は主に以下だと考えられる。

(1) 実用的なユースケース、およびユーザーによるプロジェクトのファンダメンタルズ評価が流動性の原動力となる。もし実用シーンが不明確で、ファンダメンタルズの裏付けがないならば、通貨への共通認識が弱まり、必然的に流動性が乏しくなる。

(2) ブロックチェーン市場の流動性はしばしば「ホットなストーリー」によって駆動されるが、こうしたストーリーは通常短期的である。一旦ストーリーが陳腐化すれば、市場の資金は急速に離脱・移動し、流動性が枯渇し、トークンは取引者を失う。このプロセスにおいて、流動性提供者やプロジェクト側がタイミングを正確に掴むのは困難であり、流動性を提供しながらも高いリスクを負うことになる。

2、価値の曖昧さ

暗号資産の価値は共通認識に由来する。共通認識とは、主流・非主流の価値観および認め合う事象の集合体であり、BTCが脱中心化通貨体系を構築し、「社会の次の段階のトレンド、すなわち未来」として広く認知されたように。

多くの暗号資産愛好家は「将来の社会は脱中心化である」と信じている。

各暗号資産は自身の価値を見出さなければならない。それは文化・感情(ミーム)、DeFi(暗号資産保有者やステーカーにさらなるリターンを提供する)、あるいは取引コスト削減のためのスケーラビリティ向上など、さまざまな形態を取り得る。だが、共通認識を得る前提は、価値が明確であることだ。

高度な専門用語やユースケースは確かに魅力的だが、暗号資産市場は依然として急速に成長し外部からの参加者を受け入れる段階にある。知識が豊富でない新規投資家でも理解できるビジネスロジックこそが、Web3にさらなる注目と開発者をもたらす。

3、信念の拡散方法

ウクライナ・ロシア戦争などの出来事は、中央集権的金融システムの信頼性の欠如を露呈した。一方で、暗号資産の脱中心化特性はその問題解決の可能性を示している。この移行プロセスを加速し、より多くの信頼を得て信念を広げることが重要なテーマである。

このような文脈の中で、リアルワールドアセット(RWA)のトークン化は研究に値する事例となり得る。なぜなら、これにより外部の投資家がWeb3の価値をより容易に認知できるからである。

二、RWA分野の分析

(一)定義

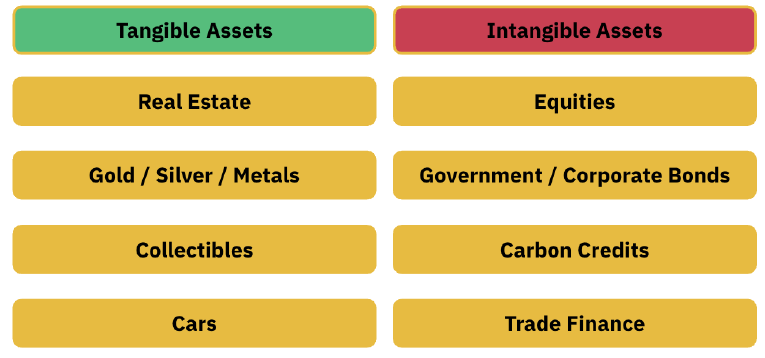

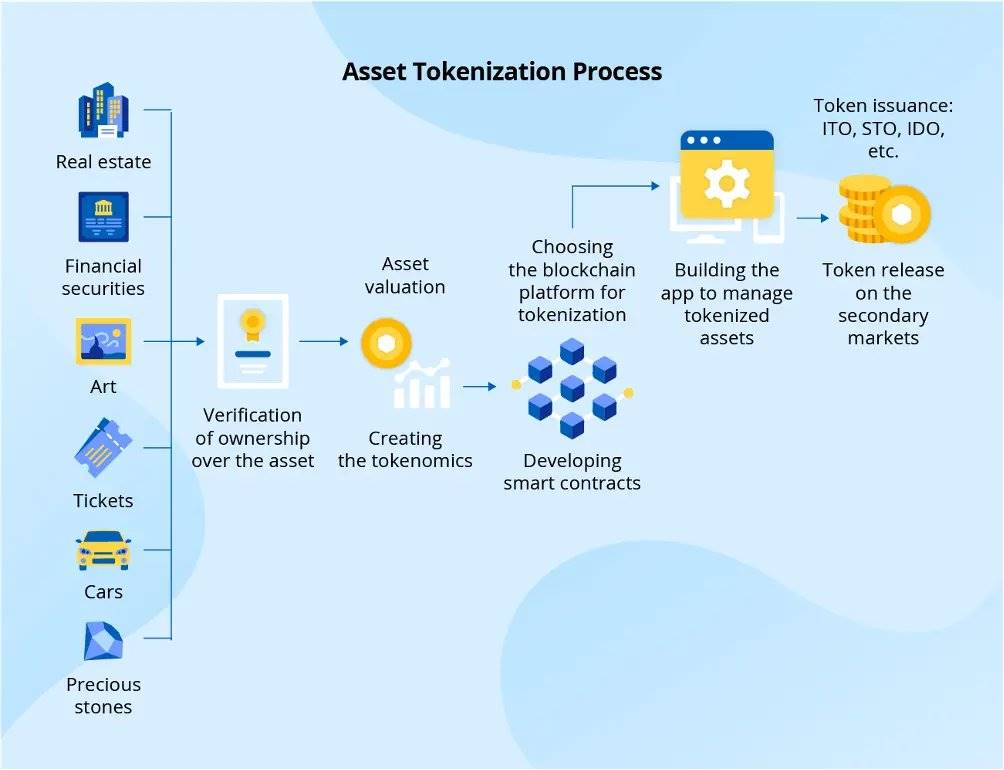

リアルワールドアセット(RWA)をDeFiに導入するには、その価値を「トークン化」する必要がある。「トークン化」とは、貨幣的価値を持つものをデジタルトークンに変換し、ブロックチェーン上でその価値を表現・取引可能にするプロセスである。

トークン化されたリアルワールドアセット(RWA)とは、実在または無形の資産に対する所有権または法的権利を表す、ブロックチェーン上に記録されたデジタルトークンである。明確な貨幣価値を持つ現実世界のあらゆる資産をRWAで表現でき、具体的には不動産(住宅、商業施設、REIT)、商品(金、銀、石油、農産物)などの有形資産だけでなく、芸術品やコレクション(高価な美術品、珍しい切手、熟成ワイン)、知的財産権(特許、商標、著作権)、炭素排出枠、金融商品(債券、住宅ローン、保険契約)などの無形資産も含まれる。

資料元:Binance Research

(二)トークン化プロセスおよび手法

トークン化プロセス:

トークン化の四つの手法は以下の通り。

直接所有権(Direct title):この方式では、デジタルトークン自体が公式な所有権記録として機能し、保管機関(カストディアン)を不要とする。この手法はデジタルネイティブ資産にのみ適用可能である。システムは単一の台帳(分散型台帳の場合もある)を使用してトークンの所有権を記録する。例えば、株式登記制度を裏付けとするトークンではなく、登記制度そのものをトークン化し、トークンを実際の所有権記録とする。この簡素化された方法により、カストディアンや重複登録の必要がなくなる。分散型台帳を利用しても、登記制度自体が分散型である必要はない。しかし、現時点ではこの方式に関する多くの資産クラスに対する法的枠組みは限定的であり、規制体制も未成熟である。

1:1 資産担保トークン (1:1 asset-backed tokens):この方式では、カストディアンが資産を保有し、その基礎資産に対する直接的権益を表すトークンを発行する。各トークンは実際の資産またはその現金相当と交換可能である。例えば、金融機関が信託口座に保有する債券を裏付けに債券トークンを発行したり、商業銀行が専用口座内の預金を1:1で裏付けにステーブルコインを発行する。

過剰担保トークン(Collateralized tokens):この方式では、対象資産とは異なる資産を担保として使用し、アセットトークンを発行する。通常、担保資産の価値変動に対応するため、トークンは過剰担保される。例えば、Tether(USDT)は現金だけでなく、固定利付証券など他の資産でも裏付けられている。同様に、商業銀行債券を担保に政府債トークンを作成したり、過剰担保された株式ポートフォリオを担保に株式トークンを発行することも可能である。

不足担保トークン(Under-collateralized tokens):この方式で発行されるトークンは特定資産の価値を追跡することを目指すが、完全に担保されていない。部分準備金制度と同様に、トークン価値の維持には準備資産ポートフォリオの積極的な管理と公開市場操作が必要である。これはリスクの高いアセットトークン形式であり、過去に失敗事例もある。例えば、崩壊したTerra/Lunaステーブルコインは独立した資産裏付けを持たず、供給量制御アルゴリズムによるアルゴリズム的安定化に依存していた。他にもリスクの低い部分担保トークンが発行されたことがある。

(三)発展歴および現状

1、発展歴

歴史的に、物理的な証書が資産所有権の証明に用いられてきた。便利ではあるが、盗難、紛失、偽造、マネロンの脅威に晒される。1980年代には、RSAデジタル署名、ブラインド署名、電子現金、デジタル証明書と公開鍵基盤(PKI)など、デジタル保持手段が潜在的ソリューションとして登場した。

しかし当時の計算能力と暗号技術の制約により、これらは実現しなかった。代わりに金融業界は、集中型の電子登記システムに移行し、デジタル資産を記録した。ペーパーレス化により一定の効率向上はあったが、その集中性は複数の中間機関の関与を必要とし、新たなコストと非効率を生んだ。

RWAの最初期の形態の一つがステーブルコインである。法定通貨のトークン化版として、安定した取引単位を提供する。2014年以降、TetherやCircleなどの企業が、銀行預金、短期手形、あるいは実物金などの現実世界の担保によって裏付けられたトークン化された安定資産を発行してきた。

2019年には、Paxosなどの企業が法定通貨のトークン化に加え、特定金額の価格に連動した金のトークン化を開始した。トークン化された金は銀行金庫に保管された実物金で裏付けられ、毎月の監査報告で検証されている。

2021年から2022年にかけて、Maple、Goldfinch、Clearpoolなどの無担保融資プラットフォームを通じて、プライベートクレジット市場が登場し、老舗機関が信用度に基づいて資金を借り入れることが可能になった。しかし、これらのプロトコルはLuna、3AC、FTXの崩壊の影響を受け、重大なデフォルトを経験した。

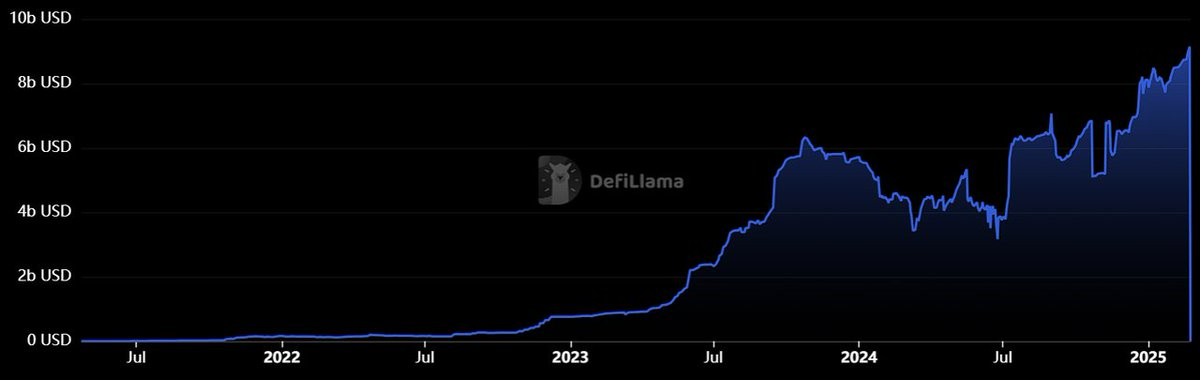

DeFiの利回りが2023年に急落したことに伴い、トークン化国債が爆発的成長を見せた。米国財務省短期証券(T-Bills)の金利上昇へのアクセスを求めるユーザが殺到したためである。トークン化国債のTVL(総ロックアップ価値)は2023年1月の1.04億ドルから年末までに782%急増し、9.17億ドルに達した。Ondo Finance、Franklin Templeton、OpenEdenなどのプロバイダーは大量の資金流入を受けた。

2、現状

DefiLlamaのデータによると、RWA分野の現在のTVLは約90億ドルで、2024年初(67億ドル)から34%増加している。

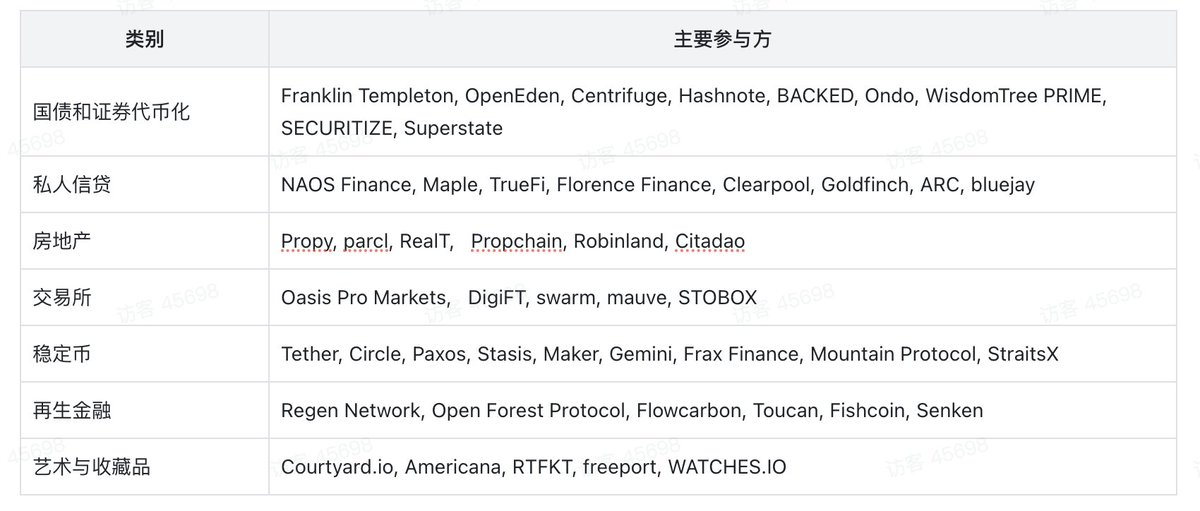

3、主な関係者

下表の通り。

市場データによると、2025年2月24日時点でTVLが上位10のRWAプロジェクトは以下の通り。

(四)分野の優位性

1、Web3への意義

(1) 価値の裏付け

マクロ環境全体において、DeFi資産は利回りに乏しく、かつ変動が大きく予測困難である。一方、伝統的金融商品はより豊富で多様化しており、ヘッジ手段も整備されており、より安定したリターンを提供できる。また、評価体系が成熟しており、現実資産をブロックチェーンに接続することはWeb3業界にとって価値の裏付けにおいて極めて重要である。

堅固な価値裏付けを持つ暗号資産に対しては、市場が流動性を提供する意欲も高まり、投資家の保有意欲も向上する。これにより、非ヘッド部の暗号資産の流動性不足および全体的な集中度の高さの問題を一定程度緩和できる。

(2) サイクル変動への耐性

ブロックチェーン上の資産は高度な相関関係を持っており、市場変動が全資産に連鎖的に波及しやすく、貸借プロトコルでの取り付けや大規模な清算を引き起こし、市場変動をさらに悪化させる。現実世界の資産、特に不動産や債券など、より安定しており、ネイティブ暗号資産市場との相関が低い資産を導入することで、一定程度のヘッジが可能となり、DeFiシステムの資産タイプおよび投資戦略が多様化し、全体のWeb3.0経済エコシステムの健全化に寄与する。

(3) チェーン上資産運用商品の多様化

チェーン上での資産運用は安定した収益と良好な流動性を求める。米国国債などの金融商品は広く認められた投資対象である。

(4) 移行および信頼の橋渡し

現実世界の資産をチェーン上に持ち込むことは、従来の金融(TradFi)から分散型金融(DeFi)への移行の橋渡しであり、同時に信頼の橋渡しでもある。

2、伝統的金融分野への意義

(1) 投資の柔軟性向上

トークン化は、不動産や芸術品のような高価値資産を取引可能なトークンに分割することで、部分的所有権を可能にし、小規模投資家が高コストのためにこれまで参入できなかった市場に参加できるようになり、投資機会の民主化が進む。

(2) 流動性と価格発見能力の向上

トークン化は、資産売却、譲渡、記録保存プロセスにおける摩擦を低減し、元々流動性の低い資産をほぼゼロコストでシームレスに取引可能にする。

従来の金融市場では、資産の譲渡は多くの仲介機関を介する必要があり、取引プロセスが複雑かつ時間がかかる。稀少な宝石やプライベートエクイティを例に挙げると、過去にはこれらの資産クラスでポジションを取引することが非常に難しく、買い手や売り手を探すのに多大な時間と労力を要していた。

一方、トークン化はブロックチェーンの脱中心化特性を活用してこのプロセスを簡素化し、買手と売手が直接取引できるようにすることで、取引コストを削減する。ブロックチェーン技術により、投資家は適切な買い手を見つけるために数か月から数年待つ必要がなくなり、必要な時に迅速に他の投資家に資産を譲渡できるようになり、安全かつ規制遵守の形で二次市場の流動性を提供できる。

さらに、買い手と売り手はより容易に取引を行い、最新の関連情報をもとに資産を価格付けできる。この透明性とリアルタイム性により、市場参加者は資産価値をより正確に評価し、より賢明な投資判断を下せるようになる。

(3) 金融商品の透明性向上、システミックリスクの低減

2008年の金融危機は、金融派生商品が引き起こしたグローバルな金融災害の典型的な事例である。この危機では、金融機関がサブプライムローンを証券化(MBS、CDOなど)して投資家に販売し、複雑な金融商品を形成した結果、裏付けとなる実体資産を誰も追跡できなくなった。

ブロックチェーン体制下では、投資家は金融商品の基礎資産を簡単に透明に遡ることができるため、システミックリスクの発生可能性を根源的に低減できる。

(五)潜在的リスク

1、現実世界と仮想世界の所有権分断リスク

現実世界の資産はトークン化によってチェーン上で取引可能になり、部分取引も可能になるが、一部の資産の物理的特性により、実際の移転が不可能であり、物理的には依然として主権などの制限を受ける。

2、現実世界と暗号市場の整合性リスク

資産とチェーン上のデータ間の信頼性および整合性は、RWAがチェーン上に接続される際の核心的課題である。RWAがチェーン上に接続される鍵は、現実世界の資産とチェーン上のデータが一致していることを保証することである。例えば、不動産がトークン化された後、チェーン上に記録された所有権や価値などの情報は、現実の法的文書および資産状況と完全に一致していなければならない。

しかし、これには二つの重要な問題が関わる。第一に、チェーン上のデータの真実性、つまりデータの信頼できる出所をどう確保するか。第二に、データの同期更新、つまりチェーン上の情報が現実資産の状態変化をリアルタイムで反映できるか。これらの問題を解決するには、通常、第三者機関または権威機関(政府や認定機関)の導入が必要となるが、これはブロックチェーンの脱中心化理念と矛盾する。信頼性の問題は、RWAがチェーン上に接続される上で避けられない核心的課題である。

3、脱中心化とコンプライアンスのバランス

法的承認の観点では、トークン化資産は現実世界の資産と同等の法的効力を持つ必要がある。つまり、トークン化資産の所有権、責任、保護が従来の法的枠組みと一致すべきである。しかし、適切な規制調整がなければ、トークン化資産の所有権が裁判所での執行が困難になったり、特定の管轄区域で認められないリスクがある。

しかし、上述の規制および司法監督の条件は、ブロックチェーンの脱中心化ビジョンと相反する。コンプライアンスと脱中心化の間にRWA分野のバランスを見出すことは、依然として大きな課題である。

三、Ondo Financeを事例としての分析

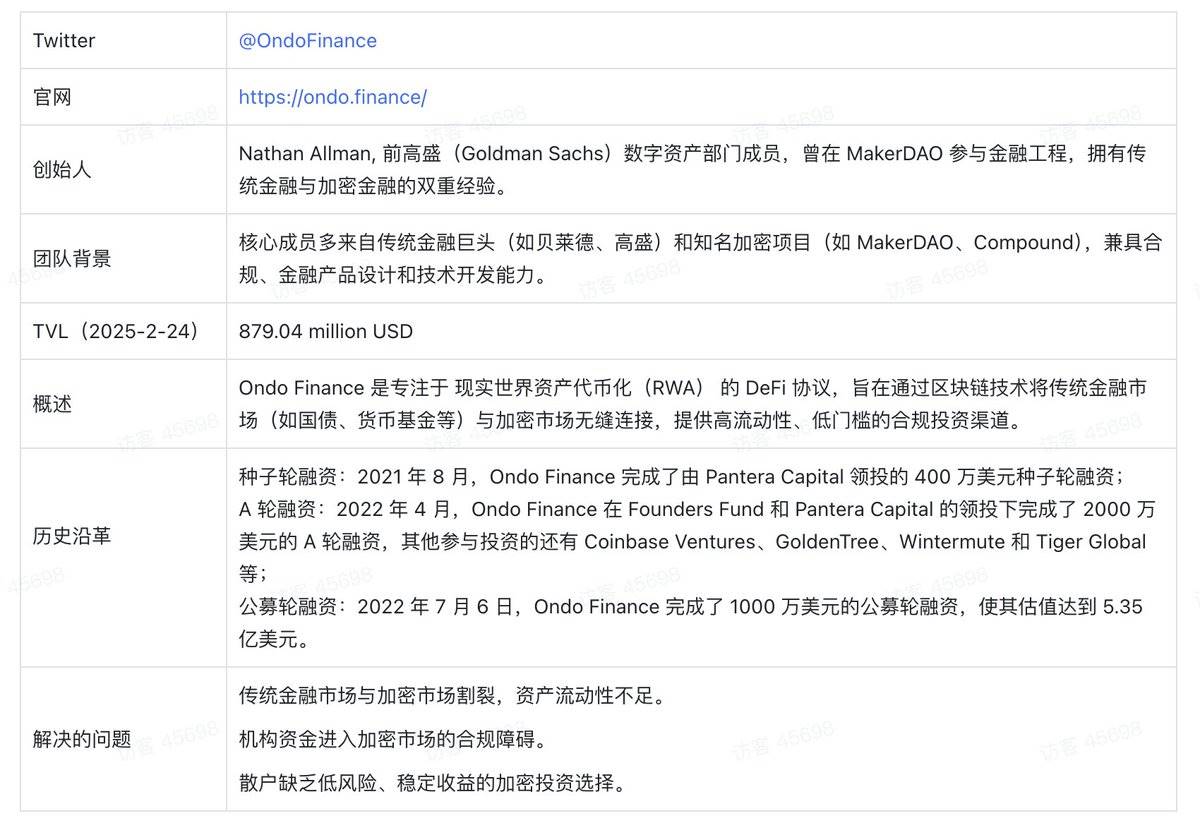

(一)基本状況

(二)製品状況

1、自社製品

(1) USDY(米ドル金利)

USDYは、短期米国国債および銀行当座預金で担保されたトークン化証券である。一般投資家向けに設計されており、購入額は500ドル以上で、購入後40~50日でチェーン上で鋳造・譲渡が可能。

暗号世界でよく使われるUSDTやUSDCなどのステーブルコインと比較すると、USDYはむしろ利子付きステーブルコインに近く、生息型ステーブルコインカテゴリーに分類できる。他の生息型ステーブルコインと比較すると、その裏付けは伝統的銀行であり、公式サイトによれば、USDYは米国の規制要件を満たしている。

USDYは一定期間後にチェーン上で鋳造・流通可能となり、ステーブルコインとして機能するため、その構造設計およびリスク管理が極めて重要となる。以下にUSDYの設計ポイントおよび規制方式を示す。

構造設計:USDYはOndo USDY LLCが発行し、SPV(特別目的会社)として機能する。資産はOndo Financeとは別に管理され、独立した帳簿および口座を持つ。この構造により、USDYの担保資産とOndo Financeの潜在的金融リスクを分離できる。

過剰担保:USDYはリスク軽減措置として過剰担保を採用。米国国債価格の短期変動を緩和するため、最低3%のファーストリスクポジションを設ける。現在は4.64%のファーストリスクポジションで過剰担保されている。

第一優先権:USDY投資家は基礎となる銀行預金および国債に対して「第一優先権」を持つ。Ankura Trustが担保代理として、USDY保有者の安全利益を監督する。資産を保有する銀行およびカストディアンとコントロールプロトコルを締結し、特定のデフォルト状況またはUSDY保有者の投票によりローンの早期償還が行われた場合、Ankura Trustが資産を管理し、トークン保有者に返済する法的権利および義務を与える。

毎日公開透明性レポート:Ankura Trustが検証機関として、毎日の透明性レポートを提供し、準備状況を公開する。これらのレポートは資産保有状況を詳細に記載し、透明性と説明責任を確保する。レポートは独立機関による検証を経ており、追加の信頼性保証を提供する。

資産配分:USDYは資金の安全性と流動性を維持するために慎重な投資戦略を採用。資産配分目標は銀行預金65%、短期米国国債35%。この保守的な投資アプローチは、安全性と流動性の高いツールに集中し、リスク暴露を最小限に抑える。

資産保管:USDYを支える米国国債はモルガン・スタンレーおよびStoneXの「キャッシュカストディ」口座に保管され、資産の安全を確保。これらの資産は再担保されることはない。Ankura Trustが毎日これらの預金の存在を検証する。

USDYは上記の方法により、資産と暗号プロジェクトを隔離し、プロジェクトのRUG(詐欺)リスクを低減。担保物は過剰担保により、国債金利低下リスクを緩衝。Ankura Trustが規制当局として、投資家の資金および収益の安全性を保障。担保物は伝統的銀行の現金保管口座に置かれ、資金の再利用を防止している。

USDYの投資ハードルは他のRWA製品と比較して低く、購入方法もチェーン上でUSDCで申込むほか、電信送金でも参加可能。

(2) OUSG(米国国債)

OUSGの基礎資産の大部分は、BlackRock傘下の短期米国国債ETF「iShares Short Treasury Bond ETF」(ナスダックコード:SHV)であり、流動性確保のための一部としてUSDCおよびUSDも含まれる。

注目すべき点は、Ondo I LPがファンドマネージャーとして、投資家が購入したOUSGのSHV ETFシェアを管理していること。Ondo I LPはOUSGのSPVとして米国法人であり、投資家のリスク隔離を助け、プロジェクト破綻などの突発事態下でのシェア赎回スキームを支援する。

(3) OMMF(米国政府マネーマーケットファンド)

OMMFは米国政府マネーマーケットファンド(MMF)に基づくRWAトークンであり、現時点では正式リリースされていない。

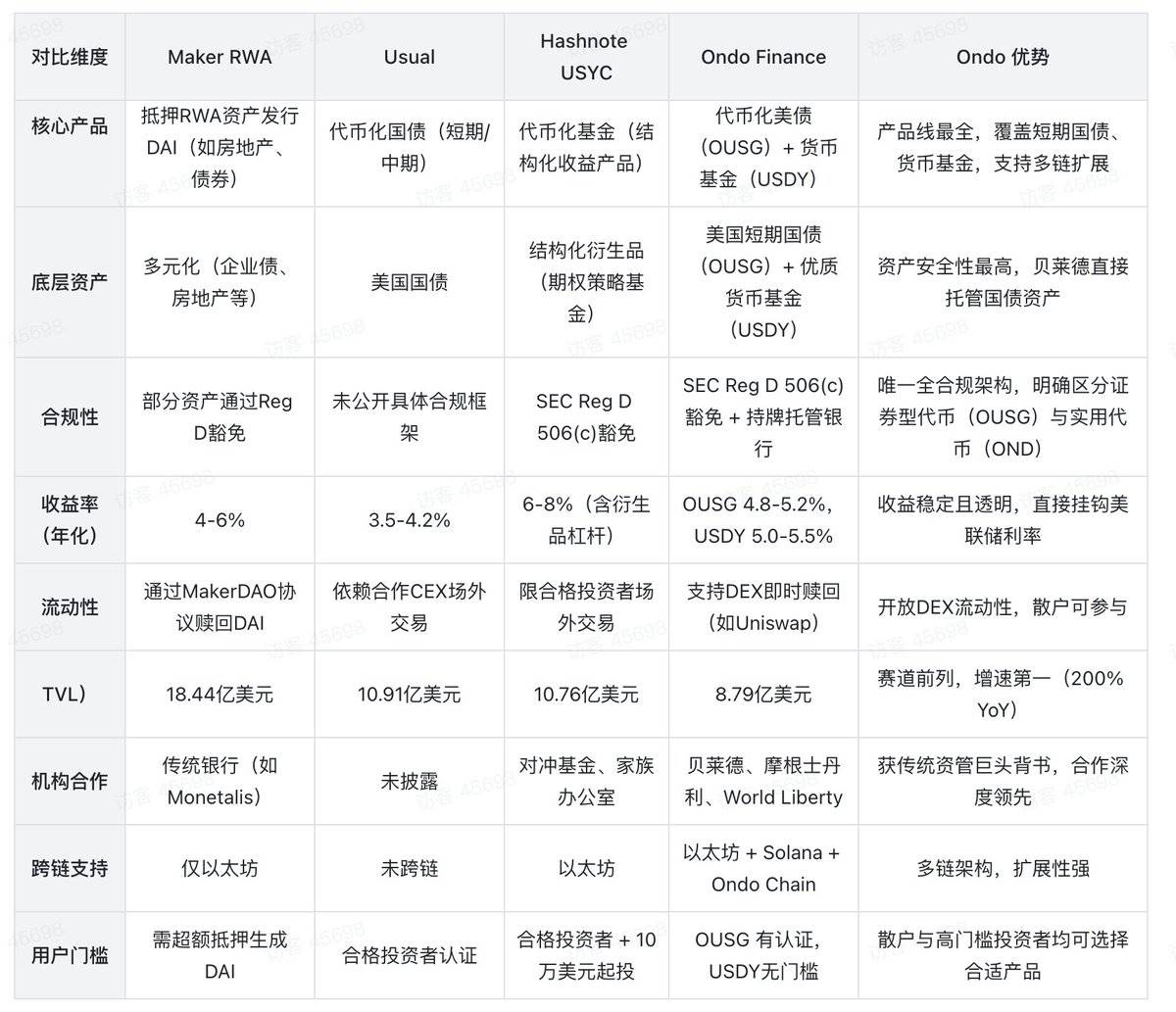

2、競合分析

(三)トークノミクス

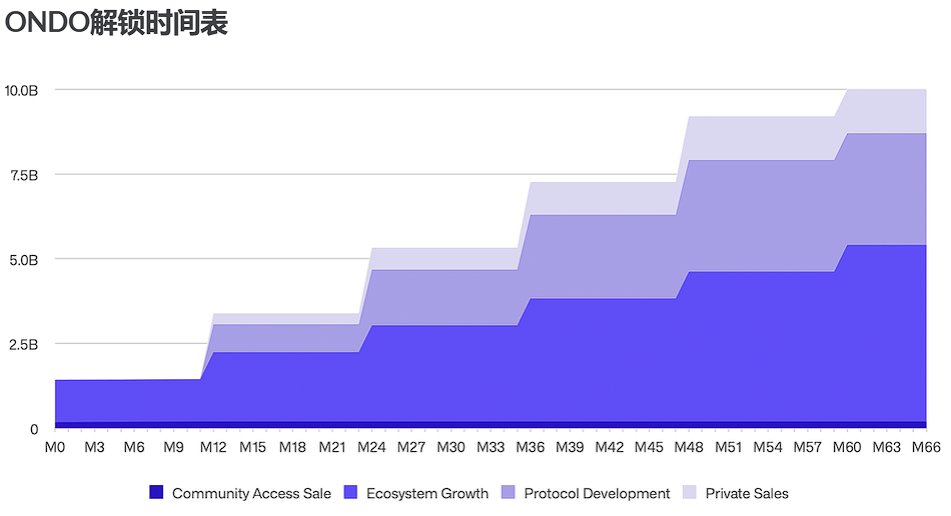

ONDOトークンは2024年1月にイーサリアム上で発行され、Ondo Financeエコシステムを支えるトークンである。最大供給量は100億トークンで、分配は以下の通り。

コミュニティアクセス販売:CoinListを通じて初期支援者に1億9,888万4,411トークン(約2%)を配布。うち約90%は発行時にロック解除。

エコシステム成長:52億1,086万9,545トークン(約52.1%)をエアドロップ、貢献者インセンティブ、拡張に使用。24%は発行時にロック解除、残りは5年間で段階的に付与。

プロトコル開発:33億トークン(約33%)をインフラおよび製品開発に配分。最低12ヶ月ロック、5年間で段階的にロック解除。

プライベートセール:シードおよびシリーズA投資家に12億9,024万6,044トークン(約12.9%)を発行。最低12ヶ月ロック、5年間で段階的に発行。

(四)業界および分野との適合性

1、業界注目分野との適合性

2024~2025年のバブル期の核心ストーリーにはRWA、機関参入、安定収益需要があり、これらはOndoの戦略と極めて適合している。

2、TradFiとDeFiの架け橋

Ondoは伝統的金融機関がWeb3に参入する際の架け橋として、伝統的金融にブロックチェーンエンジンを搭載し、伝統的金融資産がチェーン上で流動性を再構築できるようにすると同時に、暗号資産業界に堅固な価値裏付けを提供し、TradFiとDeFiの双方のニーズを満たす。

3、製品が業界ニーズに適合

流動性に乏しい暗号資産市場において、Ondoは公衆の認知度が高い米国国債および関連資産をRWAの第一歩として選択し、RWA導入と同時に流動性も提供している。また、暗号資産市場は高収益・高変動で知られており、これによりリスク許容度の低い投資家は敬遠しがちであるが、Ondoの安定型RWA製品はリスク回避志向の投資家にとって暗号資産市場への参入魅力を高める。

4、コンプライアンスおよび信頼ニーズへの適合

業界は野蛮な成長期を経て、必然的に規範化へと向かう。Ondoはパブリックチェーンの開放性と機関レベルの安全性を兼ね備えたRWAソリューションを試みており、コンプライアンスへの取り組みは信頼の拡散への努力でもあり、業界の将来のニーズに適合している。

(五)革新性――コンプライアンスと脱中心化のバランス

1、RWA資産へのネイティブサポート

Ondo Chainの核となる特徴は、RWA資産、特にOndo GMが発行するトークンへのネイティブサポートである。Ondo ChainはOndo GMトークンおよび他の高品質流動性資産のステーキングをサポートする計画であり、ネットワークの安全性を確保すると同時に、遊休資産に収益機会を創出する。

2、TradFi機関との協働

モルガン・スタンレー、BlackRock、Coinbase(Ondoの投資家でもある)などの業界リーダーおよび伝統的機関と協力し、米国国債、マネーマーケットファンドなどの資産をトークン化し、米国関連法規を厳密に遵守することで、投資家からの信頼を得やすくなる。

さらに、Ondoは選ばれた金融機関が一部のバリデーターノードを運営することで、プライベートネットワークおよび伝統的金融環境とのシームレスな接続を実現する。この設計により、取引遅延を低減し、フロントラン取引を防ぎ、機関が独自の資産および流動性にアクセスできる道を開き、Ondo Chainの機関向けアプリケーションにおける魅力と実用性をさらに高める。

3、チェーン上データの正確性、不正行為防止

組み込みのオラクルにより、資産価格、金利などのデータがリアルタイムで同期され、許可されたバリデーターがデータの真実性を維持する。この透明性により、市場操作の可能性が低下する。

4、クロスチェーン相互運用性

Ondo ChainはネイティブにOndo Bridgeを統合し、全チェーンメッセージングおよびクロスチェーン資産移転を実現。分散型検証ネットワーク(DVN)がシステムの主な安全性を提供し、高額取引時には追加のDVNにより保護を強化できる。さらに重要なのは、KYCステータス、制裁リスト、担保数量などのデータをシームレスに共有でき、開発者が全チェーンアプリケーションを作成するプロセスを簡素化することである。

5、コンプライアンスの先駆者

(1) 証券法コンプライアンス:Reg D免除および認定投資家制限

Reg D 506(c)条項:Ondoのトークン化米国国債製品(OUSG、USDYなど)は米国証券法Reg D 506(c)条項に基づき発行されており、この条項は認定投資家(Accredited Investors)への私募証券をSEC登録なしに許可するが、以下の条件を満たす必要がある。

投資家は資産要件(個人純資産100万ドル以上、または年収20万ドル以上)を満たすこと

発行者は銀行明細、税務書類などで投資家資格を合理的に検証すること

発行後1年間は公開での再販売禁止

コンプライアンス的意義:違法な公開証券発行とみなされるリスクを回避し、SECの執行リスクを低減。

(2) 主な資格

(3) コンプライアンス性の業界比較

(六)限界

1、機関への過度な依存、コミュニティ主導性の欠如

Ondo Financeのアーキテクチャは、伝統的金融機関の参加に大きく依存しており、トークン化資産の信頼性および流動性は主にこれらの機関によって支えられている。これは資産品質とコンプライアンスを保証するが、同時に核心的な問題を生む:エコシステムが主に機関向けであり、小口投資家の参加が限定的である。完全に脱中心化されたRWAプロジェクトと比較すると、Ondoはむしろ従来の金融世界の延長線上にあり、トークン化資産の流通および取引は主に機関間で行われ、個人投資家および脱中心化コミュニティの影響力が減少している。

2、機関支配下の集中化された権力分配

Ondo Chainはある程度の開放性を保っているが、そのバリデーターは許可型であり、つまり核心的な権力が少数の機関に集中している。これは完全に脱中心化されたRWAプロジェクトと鮮明な対比を成す。後者では、誰もがネットワークのキーノードになれる。Ondoの設計は、ある程度従来の金融の権力構造を反映しており、大部分の支配権は依然として少数の大手金融機関が握っている。この集中化された支配は、将来的なガバナンスおよび資源配分において対立を引き起こす可能性があり、特にトークン保有者の利益と機関プレイヤーの利益が衝突した場合に顕著である。

3、コンプライアンスおよび伝統機関が革新スピードを制限

Ondo Financeの柱はコンプライアンスおよび機関参加であるため、これが革新スピードを制限する可能性がある。完全に脱中心化されたプロジェクトと比較すると、Ondoは新しい金融商品または技術を導入する際に複雑なコンプライアンスプロセスおよび機関承認を経る必要があるかもしれない。これにより、急速に発展する暗号業界において反応が鈍くなり、特により柔軟なDeFiプロジェクトと競合する際、コンプライアンスおよび機関指向の構造が負担となる可能性がある。

(七)今後の展望

1、製品

筆者は、今後Ondo Financeが機関との協力をさらに強化し、流動性が高く安定収益のある米国国債のトークン化を起点に、協業する金融大手の製品バックアップを活かして、伝統的金融機関の他の金融資産をチェーン上に導入し、自らの市場深度を高めていくと考える。

同時に、Ondoは現在展開している米国国債RWAを防御的ベースアセットとして位置づけつつ、不動産RWAで地域間裁定取引(東南アジア vs 北米の家賃利回り差)を狙ったり、炭素クレジットRWAをブラックスワンイベントのヘッジツール(エネルギー先物との相関係数0.72)として活用するなど、他のRWA製品を展開し、RWA製品の多様化を進め、投資家の多様な投資ニーズに対応していくだろう。

データ元:MSCI RWA Index (2025Q2)、バックテスト期間 2023-2025

2、脱中心化の本質的堅持

コンプライアンスと脱中心化のバランスをどのように保つかは、Ondoにとって依然としてオープンな問題である。許可型バリデーターノードの枠組み下で、脱中心化モデルは表面的ではないのか?Ondoはブロックチェーンの一員として、改ざん不能・干渉不能という当初のビジョンを果たし続けられるのか?

(八)投資提言

1、短期提言――投資

(1) サイクル性

ブロックチェーンのサイクル変動から見ると、今後熊市に入った場合、OndoやEVAなどの主要ステーブルコインプロトコルが市場の寵児となる可能性があり、その米国国債製品はリスク許容度の低い投資家に適している。

(2) TradFiとDeFiの協働は依然蜜月期

筆者は、現在TradFiとDeFiは依然として協働の蜜月期にあると考える。RWAは両者にとってウィンウィンの協力関係である。双方は蜜月期中にさらに多くの価値あるRWA製品を孵化させ、Ondoの事業も急速な発展期を迎えるため、投資介入の好機である。

(3) 駆動要因が豊富(添付資料1参照)

駆動要因モデル(4+3要因)によると、OndoはBenchmark、Status、Vision、Useful、Revenue Generationの五つの面で強い駆動力を持っている。ただし、トークノミクスモデルの脆弱性、収益の単一化、競争圧力が主なリスクである。Ondo Chainが伝統的金融とチェーン上流動性を成功裏につなげることができれば、評価額は百億ドルを突破する可能性がある。

(4) 評価の過小評価(詳細は添付資料2参照)

絶対評価法によると、WACC22%、利益率30%、永続成長率8%などの仮定のもと、トークン数量が変わらない場合、各ONDOトークンの評価額は1.81ドルとなる。2025年2月24日現在のデータではOndo価格は1.23ドルであり、上昇余地がある。

添付資料

一、評価駆動力分析 (4+3)

Ondo Financeは、コンプライアンスにおける先行者メリットと製品革新によりRWA分野でリードしているが、トークノミクスモデルの脆弱性、収益の単一化、競争圧力が主なリスクである。

短期投機機会と長期価値は、FRBの政策およびエコシステム拡大の進捗に応じて判断する必要がある。Ondo Chainが伝統的金融とチェーン上流動性を成功裏につなげることができれば、評価額は百億ドルを突破する可能性がある。

二、Ondo Finance(ONDO)2025年2月24日評価分析(混合モデルに基づく)

(一)TVL成長仮定とキャッシュフロー予測

1、TVL成長パス

2、フリー・キャッシュフロー(FCF)計算

プロトコル料率:1.00%(TVL×料率)(内訳:資産管理料0.35%、ステーキング料0.5%、取引料0.15%)

コスト比率:30%(Gas手数料15%+監査5%+運営10%)

年間FCF = TVL × 1.00% × 70%

(二)混合評価モデル計算

1、伝統的DCF部分

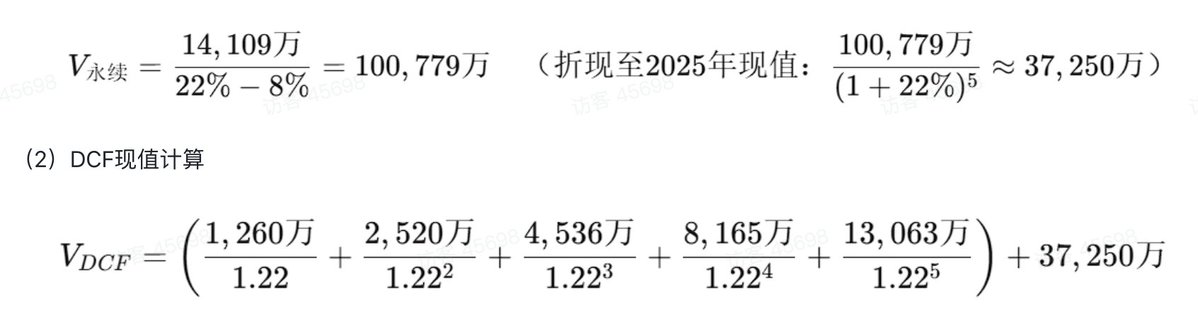

(1) 割引率と永続価値

割引率:22%(WACC 12%+Web3リスクプレミアム10%)

永続価値(ゴードンモデル):

1トークンあたりDCF価値:521.8億 / 144.5億 ≒ 0.36ドル

2、Web3特有因子モデリング

(1) トークンエコノミクスマルチプライヤー

ステーキング収益:ステーキング比率30%、ステーキング量=144.5億×30%=43.35億枚、年間利回り8%。ステーキング収益現在価値=43.35×8%×1.23(現在価格)/22%(WACC)/144.5=0.13ドル/トークン

ガバナンスプレミアム:ガバナンス参加率15%、プレミアム+9% → 0.11ドル/トークン

(2) ネットワーク効果価値

ネットワーク効果価値=β₁・TVL^k = 0.15*186.62^1.1/144.5/2.7=1.21ドル/トークン

β₁=0.15(トッププロジェクトと比較:Compound、AaveなどのDeFiプロトコルのTVLと時価総額の関係を参照。例:CompoundのTVLが100億ドルのとき、時価総額は約25億ドル → β₁=25/100^1.2≒0.15)

TVL指数(k=1.1)

理論的根拠:修正版メトカーフの法則(Metcalfe's Law)。

オリジナル式:ネットワーク価値 ∝ n²(nはユーザー数)

現実調整:資産流動性の差異により、TVLのネットワーク効果はユーザー直接インタラクションよりも弱いため、指数を1.1に下方修正。

実証的裏付け:研究によると、DeFiプロトコルの価値はTVLの1.1~1.3乗に相関(IEEE Blockchain Transactions, 2023)。Ondoはk=1.1を選択し、保守性と成長期待のバランスを取っている。

(三)総合評価結果

Vtotal=0.36(DCF)+0.13(ステーキング)+0.11(ガバナンス)+1.21(ネットワーク)=1.81ドル/トークン

(四)結論と操作提言

妥当評価帯:1.81~2.40ドル

現在価格は明らかに過小評価。主要駆動要因:TVL成長エンジン。

プロトコル料率の最適化:1%の料率は収益性と競争力のバランスを取る。

クロスチェーンエコシステムの爆発:Ondo Chain上陸後、マルチチェーン資産の注入。

ただし、現時点の市場状況では、この資産の価格変動が必ずしも市場で最適な選択肢とは限らず、本レポートの分析事例として扱うものである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News