誰もが知っておくべきアメリカの大債務サイクル:リスク、機会、考察

TechFlow厳選深潮セレクト

誰もが知っておくべきアメリカの大債務サイクル:リスク、機会、考察

米国債のジレンマは、すぐには解決できない。結局のところ、依然として上記の債務危機の二つの経路に従って処理されるしかない。

本稿はダリオ(Dalio)の新刊『国家はいかに破産するか』を参考にしており、最後に筆者の見解を加え、米国の大きな債務サイクルにおける機会とリスクを整理している。投資判断の補助としてのみ利用されたい。

まずダリオについて紹介する。彼はブリッジウォーター・アソシエイツの創設者であり、2008年の金融危機、欧州債務危機、英国のEU離脱など、重要な経済イベントを幾度も的中させてきた人物で、「投資界のスティーブ・ジョブズ」と称されている。以下、本文に入る。

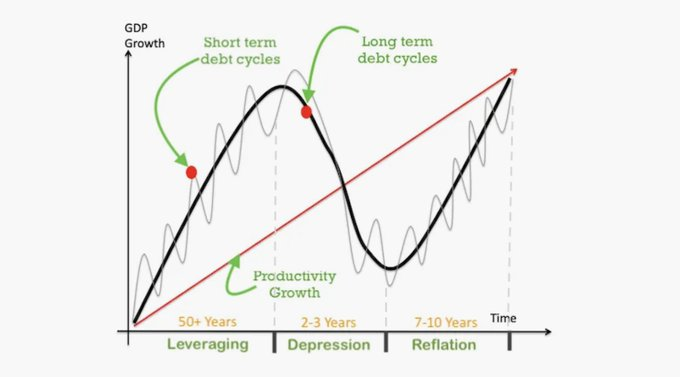

従来、債務に関する研究といえば通常、景気循環と同期する約6年±3年の信用サイクルを指してきたが、より重要かつ根本的なのは「大債務サイクル」である。なぜなら1700年以降、世界には約750種類の通貨または債券市場が存在したが、現在まで存続しているのは約20%にすぎない。しかも生き残った通貨であっても、ほとんどが深刻な価値下落を経験しており、これは本書で述べられる「大債務サイクル」と深く関係している。

小規模な債務サイクルと大債務サイクルの核心的な違いは、中央銀行が債務サイクルを反転させ得るかどうかにある。小規模サイクルにおける伝統的なデレバレッジ過程では、中央銀行は金利を引き下げ、信用供給を増やす。しかし大債務サイクルにおいては状況が非常に厄介になる。債務成長がすでに持続不可能な段階に達しているためだ。大債務サイクルへの対応策の典型的な流れは次の通り:民間部門が健全→過剰借入により返済不能に陥る→政府が支援に入り、自らも過剰借入→中央銀行が通貨発行を行い政府債務を購入して支援(中央銀行が最終借り手となる)。

大債務サイクルは通常約80年間継続し、5つの段階に分けられる:

1)健全通貨段階(Sound Money Stage):初期段階では金利が低く、負債によるリターンが資本コストを上回るため、債務が拡大していく。

2)債務バブル段階(Debt Bubble Stage):債務拡大とともに経済が好況となり、株式や不動産などの特定資産価格が上昇。資産価格の上昇と経済の好調により、民間部門は自身の返済能力や資産リターンに対して自信を持ち、さらに債務を拡大する。

3)バブル破裂段階(Top Stage):資産価格がすでにバブル域に達しているにもかかわらず、債務拡大は止まらない。

4)デレバレッジ段階(Deleveraging Stage):債務不履行が相次ぎ、資産価格が暴落し、総需要が縮小。これにより「債務‐デフレ」の悪循環(フィッシャー効果)に陥る。名目金利はゼロ下限に達し、インフレ率低下(デフレ)により実質金利が上昇し、返済負担がさらに重くなる。

5)債務危機段階(Debt Crisis Stage):資産バブルと債務バブルが同時に崩壊。資産購入のために借り入れた人々が債務返済不能に陥り、経済全体が破産や債務再編を余儀なくされる。この段階を経て、新たな均衡が形成され、新しいサイクルが始まる。

これらの5段階それぞれに対し、中央銀行は異なる金融政策を採用して債務と経済の安定を維持しなければならない。そのため、金融政策の動きから現在どの大債務サイクル段階にいるのかを読み取ることも可能である。

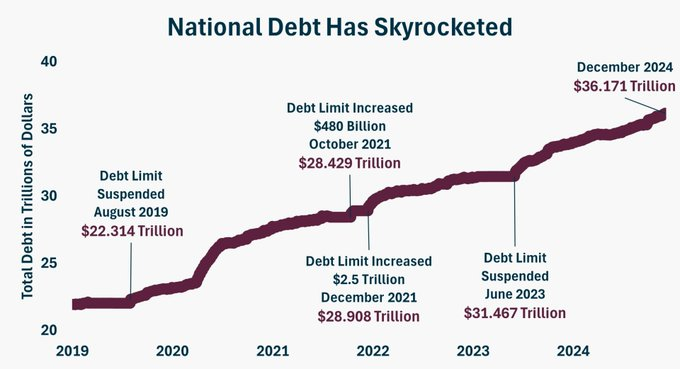

現在、米国は1945年以降、12.5回の短期債務サイクルを経験している。今年の米国の債務利払い支出は1兆ドルを超える見込みであり、政府の総収入は5兆ドルしかない。つまり、米国政府が4ドル集めるごとに、そのうち1ドルを債務利払いに充てなければならないのだ!

この傾向が続けば、米国政府は債務返済がますます困難になり、最終的に債務のマネタライゼーション(通貨発行による返済)を余儀なくされるだろう。これはインフレをさらに押し上げ、深刻な通貨安を招くことになる。ゆえに現在の米国は大債務サイクルの後半、すなわちステージ3「バブル破裂段階」の瀬戸際にある。つまり、債務危機が近づいている可能性がある。

次に、米国が1981年から2000年にかけて経験した最初の大規模債務サイクルを振り返り、これをいくつかの短期サイクルに分けて考察する。

第1短サイクル(1981年~1989年):1979年に勃発した第2次石油危機により、米国は「スタグフレーション2.0」時代に入った。1980年2月から4月にかけて、米国銀行の最優遇貸出金利は9回連続で引き上げられ、15.25%から20.0%まで上昇した。インフレ率も金利も歴史的高水準にあった。システミックリスクを回避するため、金融政策は引き締めから緩和へと転換。1980年5月から7月にかけて、FRBは3回にわたり各100BPの利下げを行い、金利は13.0%から10.0%へ、合計300BP引き下げられた。1981年、レーガン政権は就任後大幅な国防費増加を実施。この時期、政府のレバレッジ比率は急増し、既存債務は急速に膨張し、1984年に当該長期債務サイクルのピークに達した。財政赤字はGDP比で5.7%に達した。5月、米国主要10行の一つであるコンチネンタル・イリノイ銀行が「取り付け騒ぎ」に遭い、同月17日にFDICから一時的な金融支援を受けた。これはFDIC史上最大の銀行破綻処理となった。6月、銀行の最優遇貸出金利はさらに上昇し続け、1985年のプラザ合意で強制的にドル安誘導された。『プラザ合意』締結後、『1985年グラム=ラッドマン=ホリングズ法』が制定され、1991年までに連邦政府の財政予算をほぼ均衡させることが求められた。1985年10月28日、FRB議長ボルカーは「経済にはより低い金利が必要だ」と演説。この時期、FRBは経済再刺激のため、金利を11.64%から5.85%まで段階的に引き下げていった。

しかし1987年にFRB議長に就任したグリーンスパンは再び金融引き締めを開始。資金調達コストの上昇により企業や家計の借り入れ意欲が低下し、利上げは「ブラックマンデー」の株価暴落を引き起こす要因ともなった。経済成長率もさらに低下した。1987年、レーガン大統領は財政赤字削減法案に署名し、政府のレバレッジ増加率も低下。各部门のレバレッジ増加率は1989年末まで着実に鈍化し、社会全体のレバレッジ規模は横ばいに入った。

第2短サイクル(1989年~1992年):1990年8月、湾岸戦争が勃発し、国際原油価格が急騰。CPIは1983年以来の高水準に達し、GDP成長率は1991年にマイナス成長となった。1991年3月、失業率は持続的に大幅上昇。スタグフレーションからの脱却を目指し、FRBはこの時期、金融緩和政策を採用。フェデラルファンド金利目標を期間中の高値9.8125%から3%まで連続引き下げた。戦争による巨額の財政支出は、政府部門のレバレッジ率を急増させ、1991年に社会全体のレバレッジ増加率が上昇する原因となった。1992年4月1日、日本で株価暴落が発生。日経平均は17,000ポイントを割り込み、1990年初頭の史上最高値38,957ポイントからすでに56%下落していた。日本、英国、フランス、ドイツ、メキシコの株式市場も経済悪化により連鎖的に下落。世界経済のリセッションに対応するため、7月2日、FRBは再び50BPの利下げを行った。

第3短サイクル(1992年~2000年):1992年に就任したクリントン政権は、増税と歳出削減により財政赤字を均衡させようとした。しかし戦後の良好な経済環境と将来への期待感が、家計・企業部門の資金調達意欲を高め、社会全体のレバレッジ増加率を押し上げた。その後、経済拡大とともにインフレが再燃。FRBは1994年2月から6回連続で利上げを行い、合計3ポイント上昇させ、金利を6%まで引き上げた。1994年12月、FRBが年内6回の利上げを実施した結果、短期金利の上昇幅が長期金利を大きく上回り、債券利回り曲線が逆転した。1994年初頭から9月中旬にかけて、米国債券市場は6,000億ドルの価値を喪失。年間を通じて世界債券市場は1.5兆ドルの損失を記録。これが有名な「1994年債券大暴落」事件である。

その後、1997年にアジア通貨危機、1998年にロシアの債務危機が発生。これにより、米国四大ヘッジファンドの一つであるロングターム・キャピタル・マネジメント(LTCM)が一夜にして倒産した。9月23日、メリルリンチとモルガンが共同でLTCMを買収・接管した。金融市場の変動が米国経済成長を阻害することを防ぐため、1998年第3四半期にFRBは50bpsの利下げを実施。インターネット企業への熱意は高まり続け、非政府部門のレバレッジ増加率は持続的に上昇。特に企業のレバレッジ増加率は1986年以来の最高値に達し、社会全体のレバレッジ増加率も押し上げられた。

2000年、インターネットバブルが崩壊。ナスダック指数は80%下落した。バブル崩壊後、非政府部門のレバレッジ増加率とGDP成長率はともに大きく低下。社会全体のレバレッジ増加率はマイナスに転じ、レバレッジ規模は縮小。景気後退とインフレ低下により、新たな信用緩和と経済回復サイクルが開始され、この債務サイクルは終焉を迎えた。

その後、2008年の金融危機では米国の失業率が10%に達し、世界の金利は0%まで低下。利下げによる経済刺激が不可能となったため、FRBは史上最大規模の債務マネタライゼーションを開始。通貨発行により債務を購入した。2008年から2020年の12年間にわたり、米国は中央銀行のバランスシート拡大による債券購入を実施。これは本質的に通貨発行、債務のマネタライゼーション、量的緩和(QE)であった。その後、2021年末からインフレ対策として金融引き締めを開始。米国債利回りが上昇し、ドル高が進行。2021年、ナスダック指数は高値から33%下落した。一方、高金利はFRB自身の損失も引き起こした。

以上のように一巡の債務サイクルを簡単に振り返った。前述の通り、米国は現在「バブル破裂段階」の直前にある。大債務サイクルの伝播経路は「民間部門→政府→FRB」となるが、それが中央銀行にまで及んだ場合、どのような展開になるのか。

第一段階:FRBがバランスシートを拡大し、債務をマネタライゼーション

債務危機が発生し、金利を下げられない(例:0%まで到達)状況になると、通貨を発行して債券を購入する。このプロセスは2008年から始まり、量的緩和(QE)と呼ばれるものだ。現在までに米国は4回のQEを実施し、大量の米国債およびMBSを購入した。QEの特徴は、長期債を多く購入することで国債利回りを人為的に押し下げ、資金をリスク資産へ誘導し、リスク資産価格を押し上げることにある。

ここでいうQEの資金は、準備預金(商業銀行がFRBに保有する資金)を通じて実現される。FRBが銀行から債券を買うとき、現金を使うのではなく、「あなたの準備預金が増えました」と銀行に通知するだけである。

第二段階:金利上昇により中央銀行が損失を計上

FRBの主な収支は利子収入と利子支出。バランスシートの構造は「短期で借り、長期で運用」。RRPや準備預金といった短期資産に利息を支払い、米国債やMBSといった比較的長期の資産から利子を得る。しかし2022年の利上げ以降、短期と長期の金利が逆転。そのためFRBは損失を計上するようになった。2023年には1140億ドル、2024年には820億ドルの損失が出ている。

以前FRBが利益を計上していた際は、その利益を財務省に納付していた。しかし損失が生じると、この納付額が「財務省への未払利益(Earnings remittances due to the U.S. Treasury)」という繰延資産として累積される。この額はすでに2200億ドルを超えている。

第三段階:中央銀行の純資産が大幅にマイナスに、デススパイラルへ

FRBがずっと損失を出し続けた場合、いずれ純資産が大幅にマイナスになる。これは真の危険信号である。いわゆる「デススパイラル」が発生する瞬間だ。金利上昇により債権者が問題を認識し、債務を売却。それにより金利がさらに上昇し、さらに通貨と債務の売却が加速。最終的に通貨安が進行し、スタグフレーションまたは大不況に陥る。

この段階において、FRBは弱体化した経済と財政難に陥った政府を支援するため緩和政策を維持せざるを得ない一方で、市場による通貨売却を阻止するために緊縮政策(高金利)を続ける必要があるというジレンマに直面する。

第四段階:デレバレッジ、債務再編、通貨安

債務負担が重すぎる場合、大規模な債務再編や/および通貨安が行われ、債務の規模と価値が大幅に削減される。同時に通貨が下落し、通貨および債務保有者の実質的購買力が甚大な損失を被る。投資家や貯蓄家が再びその通貨を保有しようとする信頼性のある新たな通貨体制が構築されるまで、この状態が続く。この段階では、政府は非常時課税や資本規制などの特別措置を講じることが多い。

第五段階:均衡回帰と新サイクルの確立

債務が価値下落し、サイクルの終盤を迎えると、FRBは通貨を硬貨(例えば金)に連動させることで、極めて緊縮的な金融状況と高い実質金利のもと、急速に価値下落した通貨から比較的安定した通貨への移行を厳格に実行する。こうして新たなサイクル体制が確立される。

以上のステップから判断すると、現在の米国は第二段階(中央銀行の損失)から第三段階(純資産が大幅にマイナス、デススパイラル入り)の中間にあると考えられる。では、FRBの次の対応策は何になるのか?

通常、債務を管理する方法は2つある。一つは金融抑制(financial repression)で、本質的には金利コストを抑えること。もう一つは財政制御、つまり非利払い赤字の削減である。金利コストを抑えるとは利下げを行い、利払い圧力を緩和すること。非利払い赤字の削減は二つの方法があり、歳出削減か増税である。これらはトランプ政権がすでに積極的に推進しており、DOGE政府効率化局が政府支出を削減し、関税政策で政府収入を増やしている。

トランプ氏が活発に行動を始めているものの、グローバル金融市場はそれほど信用していない。世界各国の中央銀行は既に継続的に金を買い進めている。現在、金は米ドル、ユーロに次いで、日本円を追い越し、世界第3位の準備通貨となっている。

現在の米国の財政状況には深刻な問題がある――「新しく借りた債務で古い債務を返済する」という構図だ。財政穴埋めのために債券を発行するが、その新規債務がさらなる利払い負担を生み出す。これにより米国は「債務の悪循環」に陥っており、最終的に「永遠に返済不能」という窮地に至る可能性がある。

このような状況下では、米国債の難局は短期間で解決できない。結局、前述の債務危機対応の2つの道筋に沿って処理されることになるだろう。したがってFRBは金利コストを抑える選択をするはずだ。利下げは債務問題の根本的解決にはならないが、利払いの一部負担を一時的に緩和でき、政府に巨額の債務負担に対処する時間を与えることができる。

この利下げは、実際にはトランプ氏の「アメリカ・ファースト」政策とも強く合致している。現在、市場は一致して、トランプ政権の関税政策と財政政策により米国の財政赤字が「暴走馬」のように制御不能となり、米国信用の低下、インフレと金利の上昇を招くと見ている。しかし実際には、ドル高は他の国々の市場金利が米国よりも大きく低下したことによるもの(相対的に金利が高い国は通貨高になる)。米国債価格の下落(つまり利回り上昇)も、金利低下サイクル内での短期的な反発という正常な現象に過ぎない。

また、市場が予想する「再インフレ」については、トランプ氏が第4次石油危機を引き起こさない限り、どの論理から見ても、彼が米国人が最も嫌うインフレを再び煽り立てたいとは考えにくい。

TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News