データから見る暗号化企業の変化:Coinbaseの取引収入比率が50%超、USDCの週間取引高は240億ドルに

TechFlow厳選深潮セレクト

データから見る暗号化企業の変化:Coinbaseの取引収入比率が50%超、USDCの週間取引高は240億ドルに

今年1月の週間取引高は240億ドルに達し、世界のUSDC総取引高の49%を占めた。

翻訳:TechFlow

北米地域での関税紛争の迅速な解決に伴い、グローバル市場は徐々に安定を取り戻している。一方、米国は自国の主権財産基金設立に向けて積極的に検討を進めているほか、暗号資産分野の規制担当者であるDavid Sacks氏は、デジタル資産がまもなく「黄金時代」を迎えると楽観的に予測している。

今週は以下の観点から詳しく分析する。

-

決算発表前のCoinbaseの市場動向

-

BinanceにおけるUSDC取引量の顕著な増加

-

アルトコイン市場の流動性トレンド

暗号データが決算業績予測の鍵となる理由

Coinbase決算前哨戦:市場データが早期洞察を提供

Coinbaseは今週木曜日(2月13日)に2024年第四四半期決算を発表する予定だ。その前に、市場データを分析することで業績に関する初期的な手がかりを得ることができる。アナリストによる収益予想や見通しが株価に直接影響を与える一方で、暗号市場のデータは取引所の健全性を示す重要な先行指標となることが多い。

データによると、Coinbaseの週間取引高は第四四半期に2年ぶりの最高水準に達した。この傾向は、同プラットフォームが米国大統領選後の市場反発から恩恵を受けたことを示している。

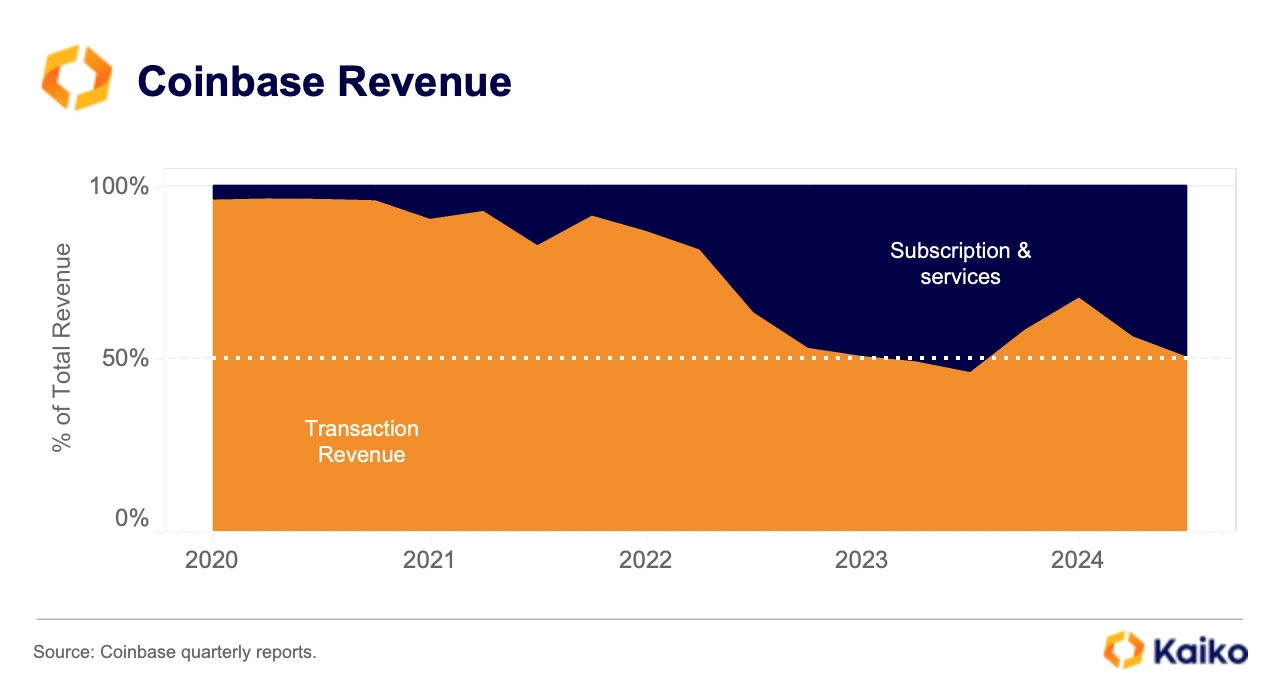

近年、Coinbaseの収益源は多様化しており、「サブスクリプションおよびサービス」部門(ステーキング報酬、カストディ費用、USDC金利など)が総収益に占める割合は明確に上昇している。

しかし、依然として取引収益がCoinbaseの主要なビジネスであり、2023年の一四半期を除き、常に総収益の50%以上を占めている。

注意すべき点は、サブスクリプションおよびサービス収益は暗号市場全体の活況度と密接に関連しており、リスク分散にはつながっていないことだ。そのため、取引活動の低迷や市場価格の下落時には、これらの収益も大きく影響を受ける。

例えば2024年第三四半期には、ETHおよびSOL価格の下落により、Coinbaseのブロックチェーン報酬収入は16%減少した。

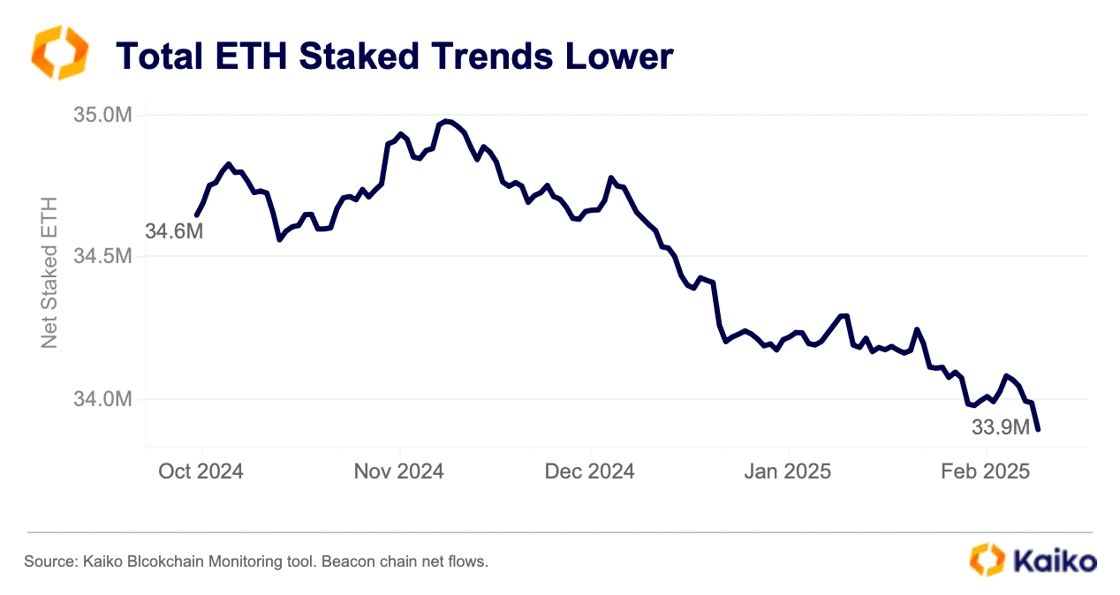

Kaikoのブロックチェーンモニタリングツールを通じて確認できるのは、イーサリアム・ビーコンチェーン上の純流入量が2024年第四四半期に減少したという事実だ。Lidoに次ぐ第2位のETHステーキング主体として、Coinbaseはこの減少傾向の主な要因の一つとなっている。過去6か月間で、Coinbaseのステーキング市場におけるシェアは3.8%低下し、同期間中に純流出が129万ETHに達した。

この傾向は、Coinbaseがステーキング分野で依然重要な地位を占めていても、その市場シェアが他競合他社に徐々に侵食されていることを示している。これは長期的な収益成長および競争力に対して悪影響を及ぼす可能性がある。

第四四半期にETHおよびSOL価格が上昇したことで、ステーキング減少の影響はある程度緩和されたものの、全体的なデータは依然としてCoinbaseのブロックチェーン報酬収入が第四四半期に低下した可能性を示している。特にETHステーキング市場では、Coinbaseの市場シェアが3.8%低下しており、ステーキング関連収入に直接的な打撃を与えている。

CoinbaseはCircleとの商業契約を通じて、USDC関連収益から安定した収益源を得ている。注目すべきは、CircleがBinanceと新たに提携し、記録的なUSDC取引量を達成したことで、ステーキング収入の減少をある程度相殺できた点だ。これにより、取引収益やステーキング収益が圧迫される状況において、Coinbaseには追加的な収益バッファーが提供された。

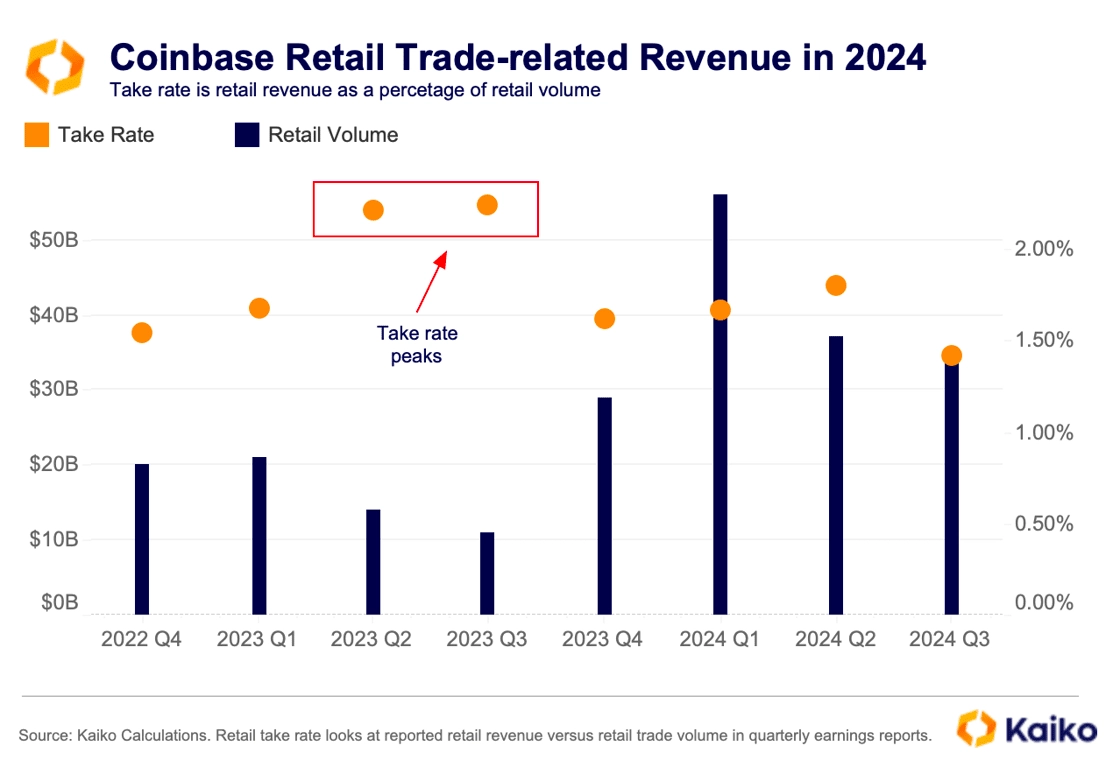

小口投資家(リテール取引者)は最も高い取引手数料を支払うユーザー層だが、彼らの取引量の構成比は2021年の40%から現在の18%まで大幅に低下している。Coinbaseのサブスクリプション事業(ブロックチェーン報酬やカストディサービスなど)は成長しているものの、リテール取引者の離脱は依然として取引収益に大きなプレッシャーをかけている。

2023年半ばのピーク時から、Coinbaseの「課金率」(リテール取引者から得る収益比率)は、2022年前半のTerra Luna崩壊以降の最低水準まで低下している。

こうした収益の減少は、米国市場における競争激化の時期と重なっている。一部の取引所は大幅な取引手数料引き下げによりユーザーを獲得しようとしており、Coinbaseのようなプラットフォームにとってはさらなる圧力となっている。

Coinbaseは依然として米国で最も流動性の高い取引所の一つであり、その手数料体系(マーケットメイカーに有利、テイカーには不利)は比較的安定しているが、リテール取引者の減少は明らかにこの収益源に対するプレッシャーを強めている。

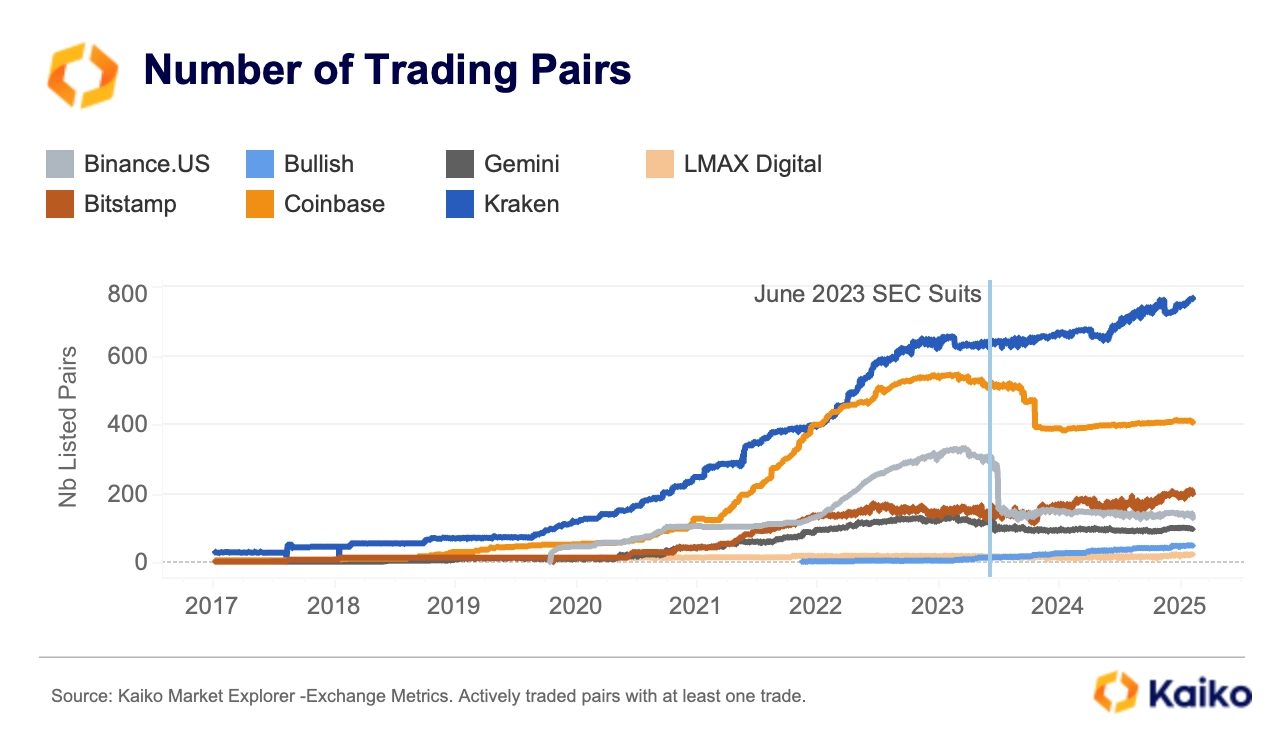

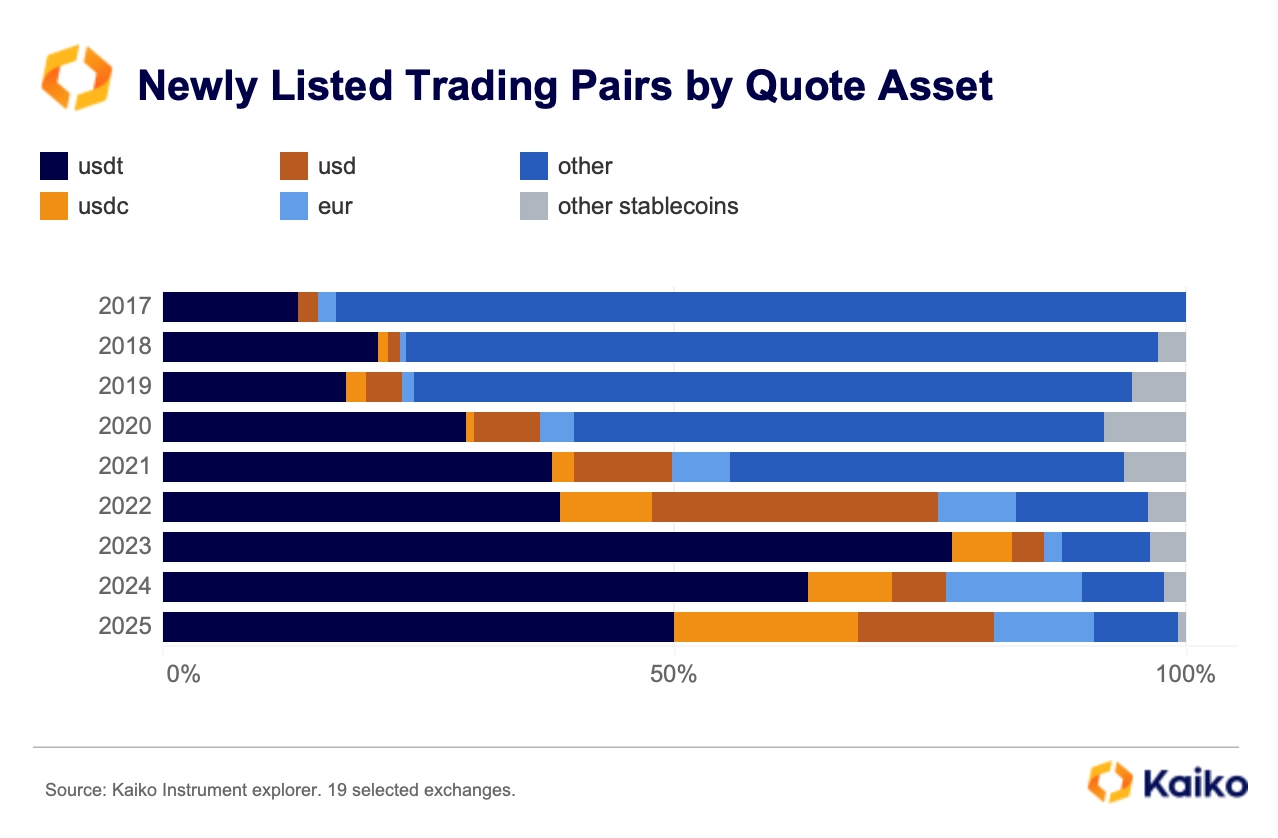

さらに、Coinbaseは継続的に商品ラインナップを拡充し、製品間のシナジー効果によって収益を上げているものの、米国の厳しい規制環境の影響で新規アセットの上場ペースは明らかに鈍化している。

下図は、2023年6月にSECがBinance.USおよびCoinbaseを提訴して以来、両プラットフォームのアクティブな取引ペア数が大幅に減少したことを示している。ただし、将来的に規制環境が改善すれば、Coinbaseは再び上場ペースを加速させ、リテール取引者への魅力を高める可能性もある。

データポイント

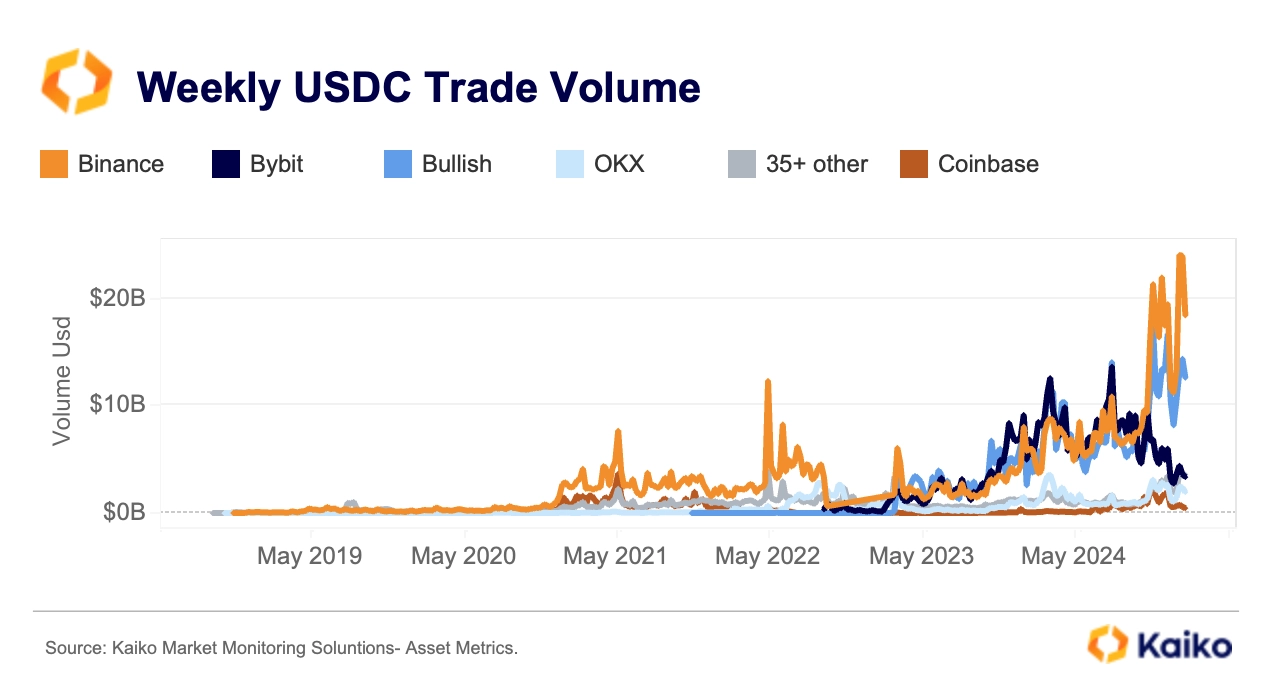

USDC取引量が過去最高:Binanceの支配的地位

Binanceは現在、世界最大のUSDC取引市場となっており、2025年1月の週間取引量は240億ドルに達し、全世界のUSDC取引総額の49%を占めている。これは2022年9月以来の最高シェアである。この顕著な成長は、Binanceが2024年末にCircleと結んだ戦略的提携協定によるもので、同協定はUSDCのより広範な採用を推進することを目的としている。

対照的に、Bybitの市場シェアは顕著に低下しており、2023年10月の38%から現在は8%まで落ち込んでいる。

一方、Bullishは急成長を遂げ、32%の市場シェアを獲得し、Binanceの主要な競合の一つとなった。

この市場構造の変化は、ステーブルコイン間の競争激化にも反映されている。データによれば、新たに上場されるUSDT取引ペアの割合は、2023年の77%から2024年には63%以下にまで低下し、2025年に入ってからはさらに50%まで減少している。

注目に値するのは、ユーロ建ての取引ペアが徐々に注目を集め始めている点だ。これは2024年に施行されたMiCA規制に伴い、欧州市場が回復に向かっている可能性を示唆している。ユーロ市場のトレンドについての詳細分析は、当社の最新レポートを参照されたい。

アルトコインの流動性:集中化と小型トークンの台頭

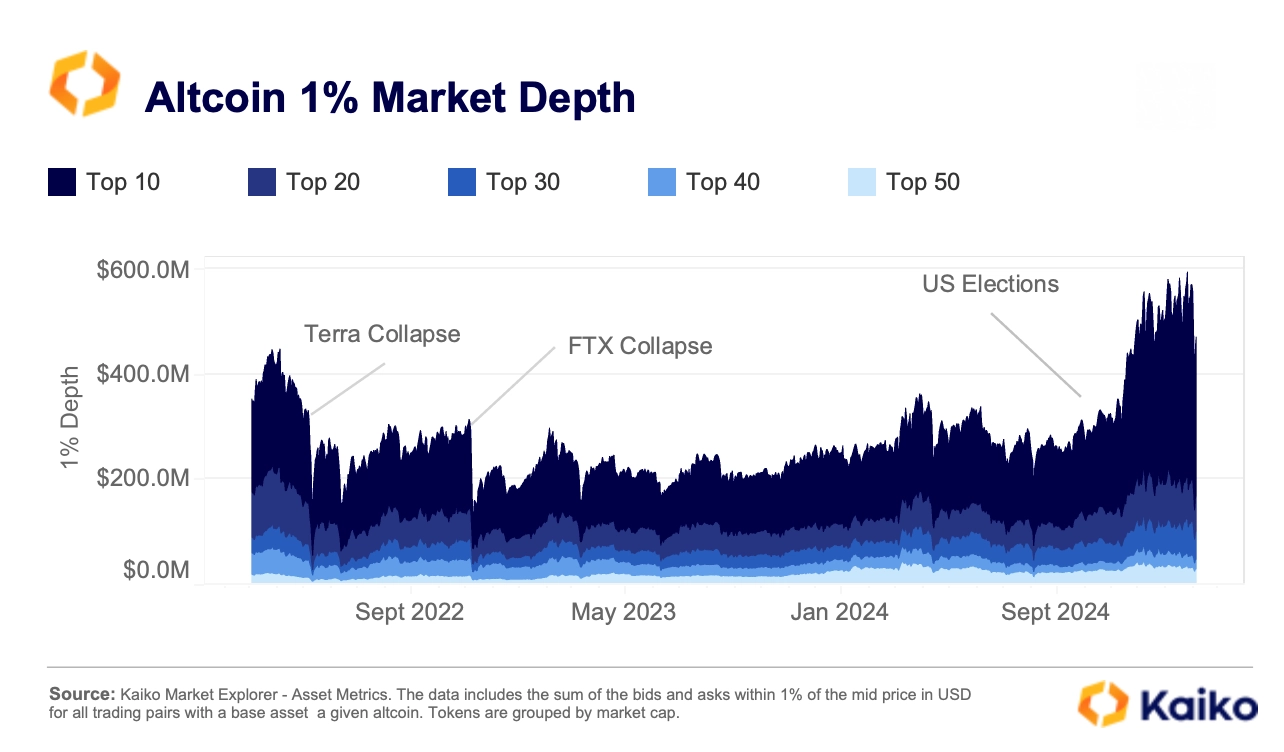

米国大統領選以降、市場におけるアルトコインへの将来展望および感情は明確に改善している。このポジティブなムードは多数の新たなアルトコインETF申請を促進するとともに、取引活動の急増を後押ししている。

データによると、日次のアルトコイン流動性指標(トップ50トークンの1%マーケットデプスで測定)は2023年9月以来ほぼ倍増し、9.6億ドルに達している。

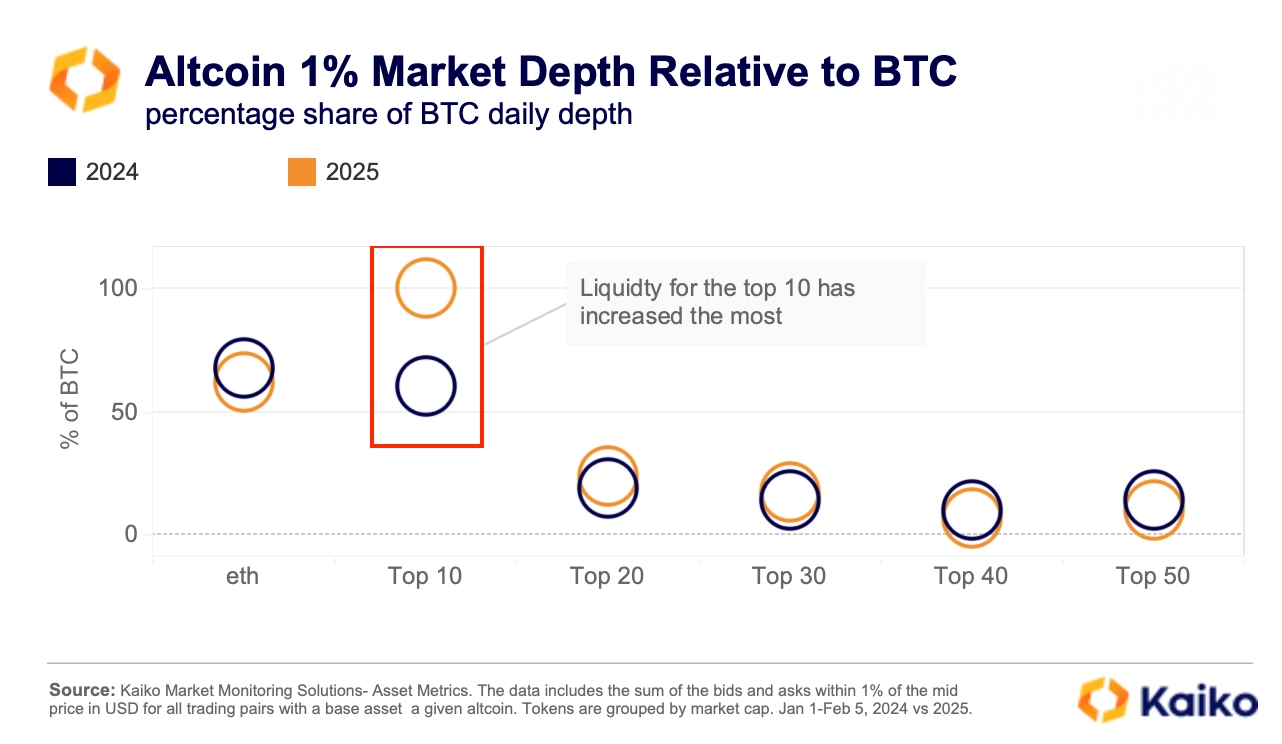

しかし、流動性の分布は不均等であり、依然として上位10銘柄に極めて集中しており、これらが総マーケットデプスの64%を占めている。一方、中規模時価総額のトークン(20~30位)の流動性シェアは低下しているのに対し、小規模時価総額のトークン(50位)は意外な伸びを見せ、その流動性シェアがさらに上位のグループ(40位)を上回っている。

しかし、市場流動性は依然として非常に集中しており、上位10銘柄のアルトコインが総マーケットデプスの64%を占めている。対照的に、中規模時価総額のトークン(20~30位)の市場シェアは減少している一方、小規模時価総額のトークン(50位)は意外にも成長を遂げており、その流動性シェアはより高時価総額のグループ(40位)を上回っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News