暗号化支払いチャネル:支払いに適した超伝導体

TechFlow厳選深潮セレクト

暗号化支払いチャネル:支払いに適した超伝導体

暗号化チャネルは支払いの超伝導体であり、このシステムはより迅速な決済時間、より低い手数料、および国境を越えたシームレスな運用能力を提供します。

執筆:Dmitriy Berenzon

編集翻訳:Will 阿望

2025年を迎えて、ブロックチェーンは従来の金融システムと並行する金融決済エコシステムを段階的に構築しつつある。暗号資産決済チャネルはすでに2000億ドル相当のステーブルコインを取り扱っており、2024年のステーブルコイン取引高は5.62兆ドルに達した(Visaの調整後データであり、決済用途としてより適しており、Mastercardの年間取引高にほぼ匹敵)。ARK Investの報告書によると、2024年のステーブルコイン年間取引高は15.6兆ドルに達し、Visaおよびマスターカードのそれぞれ約119%、200%に相当する。

いずれにせよ、暗号資産決済の普及と大規模な採用はもはや否定できない事実である。特にStripeが11億ドルでステーブルコインサービスプロバイダーのBridgeを買収したケースが象徴的である。Stripe CEOのPatrick Collison氏が述べたように、暗号資産決済チャネルは「決済の超伝導体」である。これらは、より迅速な決済時間、低コスト、そして国境を越えたシームレスな運用能力を提供する並行金融システムの基盤を形成している。このアイデアは成熟までに10年を要したが、今日では数百社がその実現に向けて取り組んでいる。今後10年間で、暗号資産チャネルが金融イノベーションの中核となり、世界経済成長を牽引していくだろう。

以前から複数のWeb3決済関連記事を通じて、ブロックチェーンをインフラとするWeb3暗号資産決済体系について紹介してきた:

-

Web3決済万字レポート:業界大手の全面進出により、既存の暗号市場構図が変わる可能性では、Web3決済の構築方法と2023年の市場大手の戦略について解説;

-

Web3決済万字レポート:電子現金からトークン化通貨、そしてPayFiの未来へでは、Web3決済が電子現金からトークン化通貨/デジタルドルへと進化する過程と将来のトレンドを体系的に紹介。同様にCircle 2025 USDC経済レポート:価値インターネット上のデジタルドルも参照可能。

-

Web3決済万字レポート:ステーブルコインは2025年にどう展開するかでは、ステーブルコインの視点から分析。

今後は、グローバルな暗号資産決済市場の地域別採用状況にも焦点を当てる予定である。北半球における金融効率改善と南半球におけるインフレ対策としての価値保存という異なる論理が、「あなたは紅楼夢、私は西遊記」という状況を生み出している。また、支払いと通貨がともにオンチェーンにある以上、DeFiと組み合わせることで支払いの最大効用を発揮するという方向性も将来のトレンドとなるだろう。いわゆるPayFiまたはDeFi 2.0とは何か。ぜひ議論を交わしたい。続報にご期待ください。

解決すべき課題はまだ多くある。Kevin氏が挙げていた通り:

-

transaction market: $16 trillion

-

trade finance: $89 trillion

-

remittance $4 trillion prefund

-

国際送金平均手数料は約7%

-

3-5 business day 到着

-

14億人が銀行口座を持たない

今回翻訳するDmitriy Berenzon氏の『Cryptorails: Superconductors for Payments』は、従来の決済の観点から、ブロックチェーンベースの暗号資産決済チャネルがどのように従来の決済チャネルに効用をもたらすかを包括的に捉え、複数の現実的なユースケースと将来予測を提示しており、深く読む価値がある。

2009年、中本聡がビットコインをリリースした際、彼は暗号ネットワークを使って支払いを行い、情報をインターネット上で自由に流すことを想定していた。この方向性自体は正しかったが、当時の技術・経済モデル・エコシステムは、このユースケースの商用化には不向きだった。

2025年に目を向けると、いくつかの重要なイノベーションと発展が融合し、このビジョンを必然のものとしている。ステーブルコインは消費者や企業によって広く採用され、マーケットメーカーとOTCカウンターは今やバランスシート上に簡単にステーブルコインを保有できるようになり、DeFiアプリケーションは強力なオンチェーン金融インフラを構築し、世界各地に多数のオンラムプ・オフラムプが存在し、ブロックスペースはより高速かつ安価になり、埋め込み型ウォレットがユーザーエクスペリエンスを簡素化し、明確な規制枠組みが不確実性を減らしている。

現在、我々は新しい世代の決済企業を創出する機会を持っている。それは「暗号チャネル」の力を活用し、伝統的な金融決済システムよりも優れた単位経済を実現するものだ。伝統的な金融決済システムは、複数のレント-seeking仲介者と陳腐化したインフラに制限されている。これらの暗号チャネルは、24時間365日リアルタイムで稼働し、本質的にグローバルな並行金融システムの柱を形成している。

本稿では、Dmitriy Berenzon氏が以下を行う:

-

従来の金融システムの主要構成要素を説明;

-

暗号チャネルの現在の主なユースケースを概説;

-

継続的な採用の障壁と課題を検討;

-

5年後の市場見通しを共有。

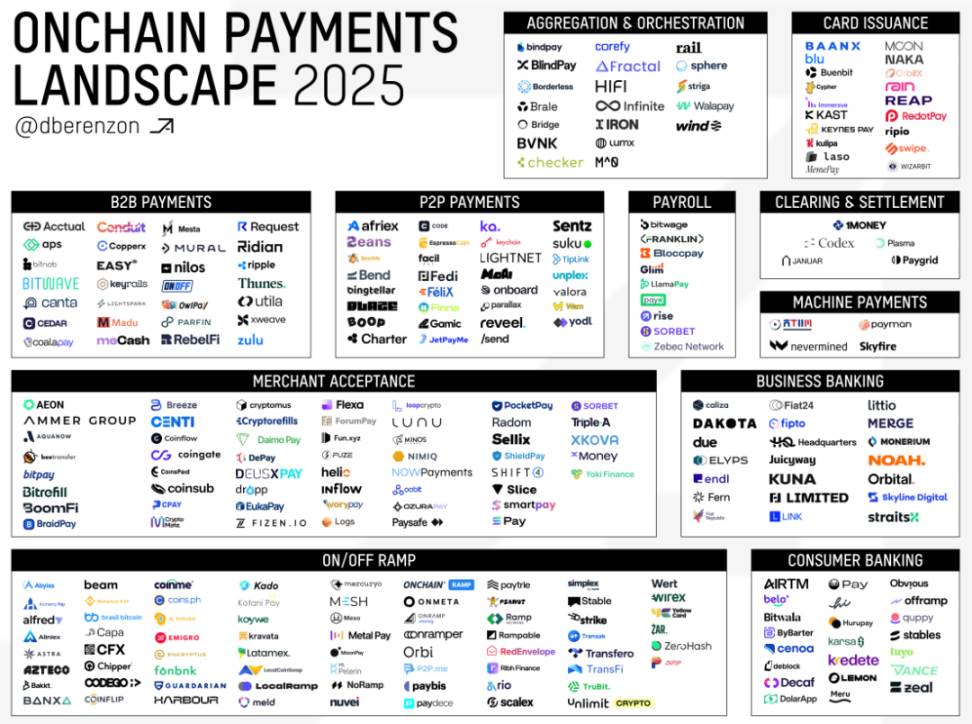

さらにこの記事のインスピレーションを高めるために、ここで運営されている企業の数は想像以上に多いことに注目してほしい。本稿執筆時点で、約280社が存在する。

一、既存の決済チャネル

暗号チャネルの重要性を理解するには、まず既存の決済チャネルの主要概念と、それらが動作する複雑な市場構造およびシステムアーキテクチャを理解する必要がある。これらにすでに精通している場合は、このセクションをスキップしてもよい。

1.1 カードネットワーク(Card Networks)

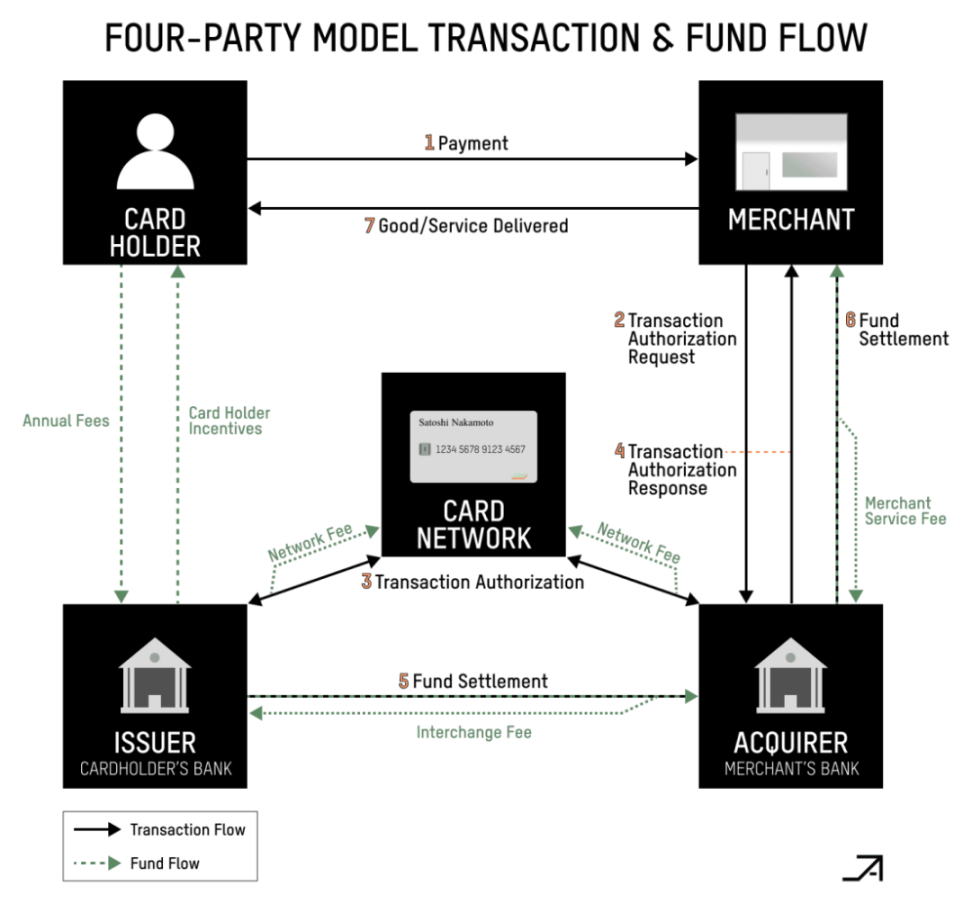

クレジットカードネットワークのトポロジーは非常に複雑だが、過去70年間、クレジットカード取引の主要参加者は変わっていない。本質的に、クレジットカード決済には以下の4つの主要プレイヤーが関与する:

-

販売店(Merchants)

-

カード利用者(Cardholders)

-

発行銀行(Issuing Bank)

-

加盟店収納銀行(Acquiring Bank)

前二者は簡単だが、後二者は説明が必要だろう。

発行銀行(または発行機関)は、顧客にクレジットカードまたはデビットカードを提供し、取引を承認する。取引リクエストが提出されると、発行銀行は口座残高、利用可能な信用限度額などの要因を確認して承認可否を判断する。クレジットカードは本質的に発行機関の資金を借りるものであり、デビットカードは直接口座から引き落とされる。

販売店がクレジットカード決済を受け入れたい場合、収納機関(Acquirer)(銀行、決済処理業者、ゲートウェイ、または独立販売組織でもよい)と契約する必要があり、これはカードネットワークの許可を受けたメンバーである。収納機関という用語は、販売店に代わって資金を回収し、それが販売店の口座に到着することを保証する役割に由来する。

カードネットワーク自体は、クレジットカード決済のためのチャネルとルールを提供する。収納機関と発行銀行を接続し、決済機能を提供し、参加ルールを制定し、取引手数料を決定する。ISO 8583は依然として主要な国際標準であり、クレジットカード決済情報(承認、決済、返金など)がネットワーク参加者間でどのように構築・交換されるかを定義している。ネットワーク環境において、発行機関と収納機関はあたかも販売代理店のような存在であり、発行機関はユーザーにカードを配布し、収納機関は販売店に可能な限り多くのカード端末と決済ゲートウェイを提供することで、クレジットカード決済を受け入れられるようにする。

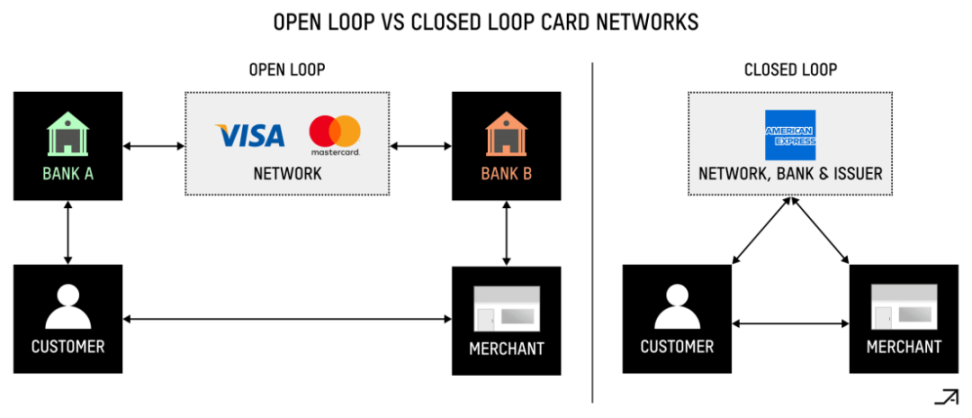

さらに、カードネットワークには「オープンループ」と「クローズドループ」の2種類がある。VisaやMastercardのようなオープンループネットワークは、発行銀行、収納銀行、カードネットワーク自体といった複数の主体が関与する。カードネットワークは通信と取引ルーティングを促進するが、金融機関がカードを発行し顧客口座を管理する市場のような側面を持つ。オープンループネットワークでのカード発行は銀行のみに許可されており、各クレジットカード・デビットカードには、Visaが銀行に割り当てる銀行識別番号(BIN)が付いている。PayFacsのような非銀行系実体は、カード発行や取引処理のために「BINスポンサー」を必要とする。

一方、アメリカン・エキスプレスのようなクローズドループネットワークは自給自足的であり、1社が取引プロセスのすべてを処理する。通常、自社でカードを発行し、自社が銀行であり、自社で販売店向け収納サービスを提供する。一般的には、クローズドループシステムはより多くのコントロールと利益を提供するが、販売店の受入範囲が限定される。逆に、オープンループシステムは広範な採用を可能にするが、関係者のコントロールと利益分配が課題となる。

出典:Arvy

決済の経済構造は非常に複雑で、ネットワーク内に多層的な手数料が存在する。インターチェンジフィー(Interchange Fees)は、発行銀行が顧客にアクセスを提供した見返りに受け取る決済手数料の一部である。技術的には収納銀行が直接これを支払うが、そのコストは通常販売店に転嫁される。カードネットワークが通常このフィーを設定しており、決済総コストの大部分を占めることが多い。この手数料は地域や取引タイプによって大きく異なる。例えば米国では消費者クレジットカード手数料は~1.2%から~3%の範囲だが、EUでは上限0.3%に設定されている。また、スキームフィー(Scheme Fees)もカードネットワークが決定するもので、収納機関と発行銀行を接続し、「チャネル」として機能して取引と資金の正確な流れを保証する対価である。さらに決済フィー(Settlement Fees)は収納機関に支払われ、通常は決済金額または取引量の一定割合である。

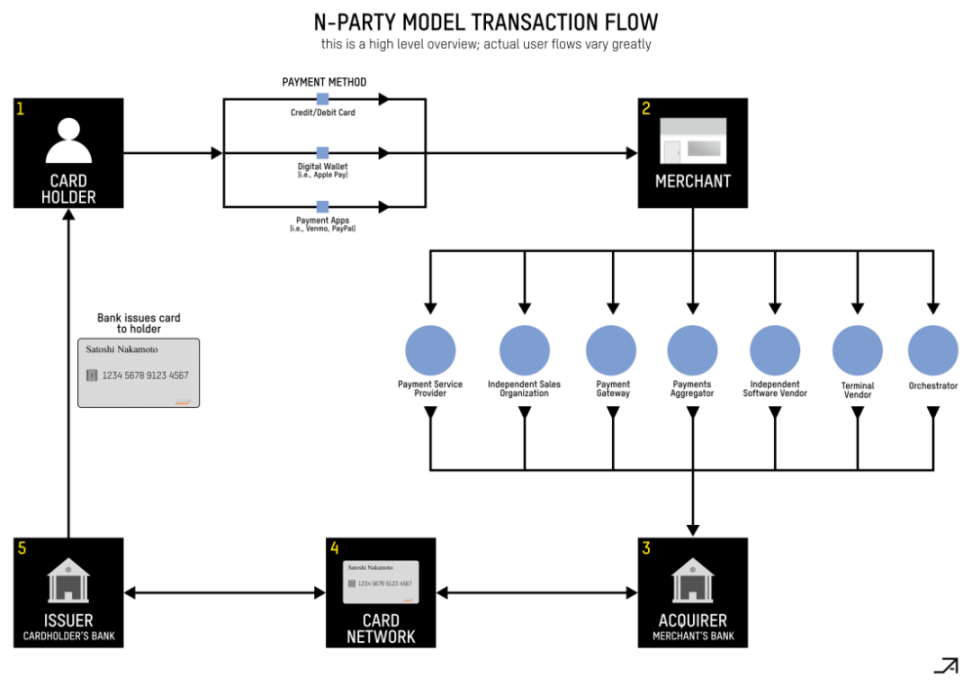

これらはバリューチェーン上での主要な参加者だが、実際の市場構造はさらに複雑である。

出典:22nd

上記のリンクには、他にも重要な参加者がいる:

-

決済ゲートウェイ(Payment Gateway)は決済情報を暗号化・送信し、決済処理業者と収納機関を接続して承認を行い、リアルタイムで企業に取引承認または拒否を通知する。

-

決済処理業者(Payment Processor)は収納銀行に代わって決済を処理する。取引詳細をゲートウェイから収納銀行に転送し、収納銀行がカードネットワークを通じて発行銀行と通信して承認を得る。決済処理業者は承認応答を受け取り、それをゲートウェイに送り返して取引を完了させる。また、決済(資金が実際に販売店の銀行口座に入るプロセス)も処理する。通常、企業は一括の承認済み取引を決済処理業者に送り、決済処理業者が収納銀行に提出して、発行銀行から販売店口座への資金移動を開始する。

-

決済サービサー(Payment Facilitator)または決済サービスプロバイダー(PSP)は、2010年頃にPayPalやSquareが先駆けて導入したもので、販売店と収納銀行の中間に位置する小規模な決済処理業者のような存在である。多数の中小販売店を自社システムに束ねることで、規模の経済を実現し、資金の流れを管理し、取引を処理し、支払いを保証することで運用を簡素化する。PayFacsはカードネットワークからの直接的な販売店IDを持っており、提携販売店の登録、コンプライアンス(例:マネーロンダリング防止法)、保証の責任を負う。

-

オーケストレーションプラットフォーム(Orchestration Platform)は、販売店の決済プロセスを簡素化・最適化するミドルウェア層である。単一のAPIで複数の処理業者、ゲートウェイ、収納機関に接続し、場所や手数料などの要因に基づいて決済をルーティングすることで、取引成功率の向上、コスト削減、パフォーマンスの改善を実現する。

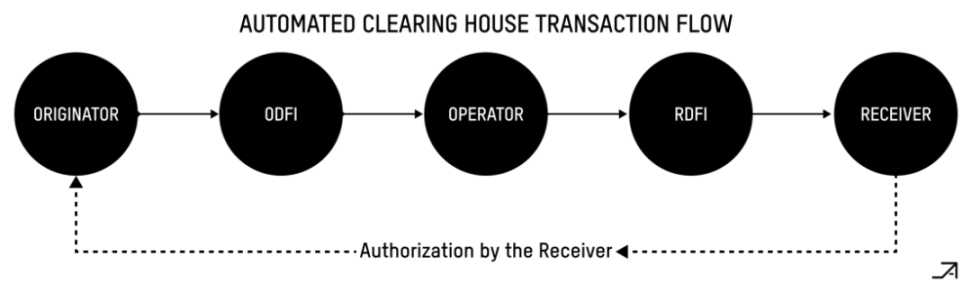

1.2 Automated Clearing House

自動決済所(ACH)は米国最大の決済ネットワークの一つであり、実質的に利用する銀行が所有している。1970年代に設立されたが、社会保障給付の支払いに政府が使用し始めたことで全国の銀行がネットワークに参加するようになった。現在では給与処理、請求書支払い、B2B取引に広く使われている。

ACH取引には主に2種類ある:振込(Credit)と引き落とし(Debit)。給与を受け取ったり、銀行口座でオンライン請求書を支払ったりするときに、ACHネットワークを利用している。このプロセスには複数の参加者が関与する:決済を開始する企業または個人(発起人)、その銀行(ODFI)、受取銀行(RDFI)、そしてこれらすべての取引を運営する中央機関。ACHプロセスでは、発起人が取引をODFIに提出し、ODFIが取引をACHオペレーターに送信し、オペレーターが取引をRDFIに切り替える。毎日の終了時に、オペレーターはメンバー銀行間の純決済総額を計算する(実際の決済は連邦準備制度が管理)。

出典:The U.S. Payment System: A Guide for Payment Professionals

ACHに関して最も重要なのは、リスク管理の仕組みである。企業がACH決済を開始すると、その銀行(ODFI)が合法性を確保する責任を負う。これは引き落としにおいて特に重要である――許可なくあなたの銀行口座情報が使われるような状況を想像してほしい。こうした事態を防ぐため、規定では明細書受領後60日以内に異議申し立てが可能となっており、PayPalなどの企業は口座所有権を確認するために小さなテスト預け金を行うなど巧妙な検証手法を開発している。

ACHシステムは現代のニーズに対応しようと努力している。2015年には「当日ACH」を導入し、決済処理をより迅速化した。それでも、バッチ処理(Batch Processing)に依存しており、リアルタイム転送(Real-Time Transfer)ではないため限界がある。例えば、1取引あたり25,000ドルを超えて送金することはできず、国際決済にも適用できない。

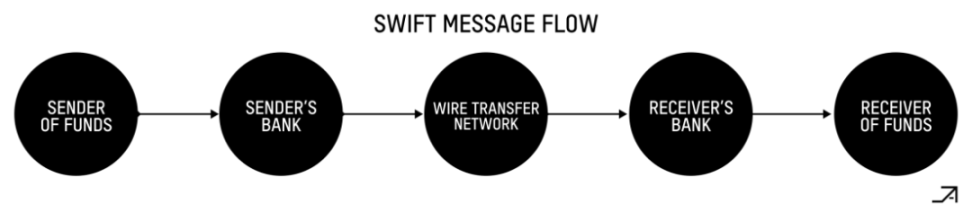

1.3 ワイヤー送金(Wire)

ワイヤー送金は高額決済処理の中核であり、米国ではFedwireとCHIPSの2つの主要システムがある。これらのシステムは、証券取引、大型商業取引、不動産購入など、即時決済が必要で保証された決済を処理する。一度実行されると、ワイヤー送金は通常取り消せない。受取人の同意なしにキャンセルや取り消しはできない。通常のバッチ処理ネットワークとは異なり、現代のワイヤー送金はリアルタイム総合決済システム(RTGS)を使用しており、各取引が発生時に個別に決済される。これは重要な特徴であり、システムが毎日数千億ドルを処理する中で、従来の純決済方式では銀行の日中の破綻リスクが大きすぎるためである。

FedwireはRTGSシステムであり、参加金融機関が当日資金を送受信できるようにする。企業がワイヤー送金を開始すると、その銀行はリクエストを検証し、口座から資金を差し引き、Fedwireにメッセージを送信する。連邦準備銀行は直ちに送金銀行の口座から資金を差し引き、受取銀行の口座に記帳し、その後受取銀行が最終的な受取人の口座に記帳する。このシステムは前日の夜9時から米国東部時間午後7時まで稼働し、週末と連邦祝日は休止する。

CHIPSは米国の主要銀行がクリアリングハウスを通じて所有しており、民間部門の代替案だが規模は小さく、少数の大手銀行のみにサービスを提供している。

FedwireのRTGS方式とは異なり、CHIPSは相殺純決済システム(Netting Settlement)であり、同じ相手との複数の支払いをまとめて処理できる。例えばAliceがBobに1000万ドルを送金し、BobがAliceに200万ドルを送金したい場合、CHIPSはこれをBobがAliceに800万ドルを支払うという1件の取引にまとめることができる。つまりCHIPSの送金はリアルタイム取引より時間がかかるが、ほとんどの送金は日内に決済される。

これらのシステムを補完する形で、SWIFT自体は決済システムではなく、金融機関向けのグローバル情報ネットワークである。メンバーが所有する協同組織であり、株主は11,000以上のメンバー組織を代表している。SWIFTは世界中の銀行や証券会社が安全な構造化情報を交換できるようにしており、その多くがさまざまなネットワークを通じた決済取引を開始する。Statrysによると、SWIFT送金は完了までに約18時間かかる。

一般的なプロセスでは、送金者は自らの銀行に受取人へのワイヤー送金を指示する。以下のバリューチェーンは、両方の銀行が同一のワイヤーネットワークに属する単純なケースである。

出典:The U.S. Payment System: A Guide for Payment Professionals

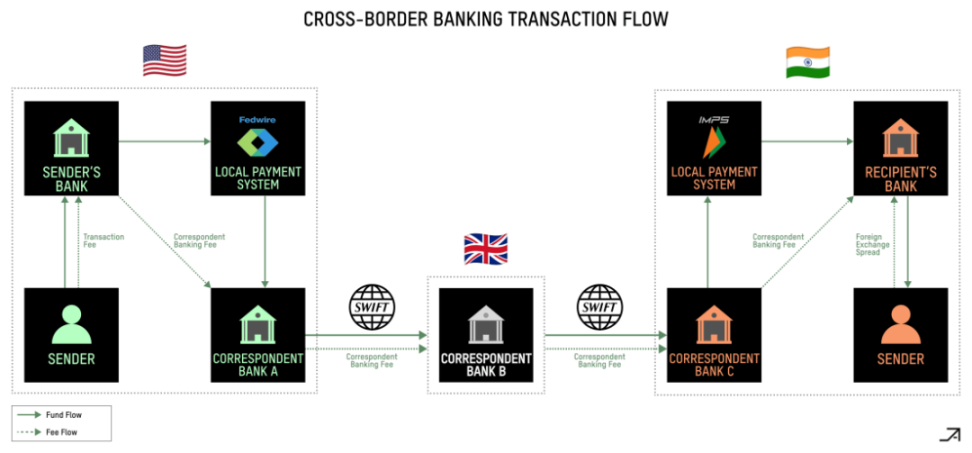

より複雑なケース、特に国際送金では、取引は代理銀行ネットワーク(Correspondent Banking Relationship)を通じて行われる必要があり、通常SWIFTで送金を調整する。

出典:Matt Brown

二、現実のユースケース

伝統的な決済チャネルについて基本的な理解を得たので、暗号資産決済チャネルの利点に注目できる。

伝統的な米ドルの利用が制限されているが、米ドル需要が高い状況で、暗号資産決済チャネルは最も効果を発揮する。財産の価値を保つため、あるいは銀行の代替手段として米ドルが必要だが、伝統的な米ドル銀行口座に容易にアクセスできない地域を考えてほしい。アルゼンチン、ベネズエラ、ナイジェリア、トルコ、ウクライナなど、経済不安定、高インフレ、為替統制、または銀行システムが未発達な国々である。また、他の通貨と比較して米ドルはより優れた価値保存手段であるため、消費者や企業は通常米ドルを選択する。米ドルは交換媒体としても使いやすく、販売時点ですぐに現地法定通貨に両替できる。

暗号資産決済チャネルの利点は、決済のグローバル化の場面で特に顕著である。ブロックチェーンネットワークは国境に制限されず、既存のインターネット接続を活用してグローバルなカバレッジを提供する。世界銀行によると、現在92のRTGSシステムが稼働しており、それぞれ通常は自国の中央銀行が所有している。これらは国内決済を処理するには理想的だが、問題は「互いに連携できない」ことである。暗号資産決済チャネルは、こうした異なるシステム間の接着剤となり得るだけでなく、こうしたシステムのない国にまで拡張できる。

暗号資産決済は、ある程度の緊急性がある、または通常時間選好が高い支払いにも特に適している。これには、海外サプライヤーへの支払いと外国援助の支払いが含まれる。代理銀行ネットワークが特に非効率的な場面で特に有用である。例えば地理的に近いにもかかわらず、メキシコから米国への送金は香港から米国への送金よりも実際には困難である。欧州への送金といった発展したルートでも、通常4つ以上の代理銀行を経由する必要がある。

一方、先進国における国内取引では、特にクレジットカード利用率が高い、または既にリアルタイム決済システムが存在する地域では、暗号資産決済チャネルの魅力は小さい。例えば、欧州内の支払いはSEPAを通じて円滑に行われており、ユーロの安定性が米ドル建て代替案の必要性を排除している。

2.1 販売店収納(Merchant Acceptance)

販売店収納は2つの異なるユースケースに分けられる:フロントエンド統合とバックエンド統合。フロントエンド方式では、販売店は直接顧客の支払い手段として暗号資産を受け入れることができる。これは最も古いユースケースの一つだが、歴史的に取引量は少なかった。理由は、暗号資産を持つ人が少なく、さらにそれを消費したい人はさらに少なかったためである。また、暗号資産を持つ人にとっても使える選択肢は限られていた。今日の市場は異なり、ますます多くの人々が暗号資産(ステーブルコインを含む)を保有しており、ますます多くの販売店がそれを支払い手段として受け入れている。これにより新たな顧客層にリーチでき、結果として商品やサービスの販売を増やすことができる。

地域的視点では、取引量の大部分は中国、ベトナム、インドなどの新興市場に属する暗号資産早期採用国/地域の消費者に製品を販売する企業から生じている。販売店の視点では、需要の大部分はオンラインギャンブルや小売証券ブローカーから来ており、これらは新興市場、Web2およびWeb3市場(例:時計販売業者やコンテンツクリエイター)、真剣勝負ゲーム(ファンタジースポーツや宝くじなど)のユーザーにリーチしたいと考えている。

「フロントエンド」販売店収納のプロセスは通常以下の通り:

-

PSPは通常、KYC/KYB後に販売店用にウォレットを作成する;

-

ユーザーがPSPに暗号資産を送金する;

-

PSPは流動性プロバイダーまたはステーブルコイン発行者を通じて暗号資産を法定通貨に変換し、他のライセンスパートナーを経由して販売店の現地銀行口座に資金を送金する。

このユースケースの採用を妨げる主な課題は心理的なものであり、多くの人にとって暗号資産は「現実感」がないように思える。2つのユーザータイプに対応する必要がある:価値を気にせず、すべてを魔法のようなインターネットマネーと見なしたいタイプ、および現実的で、資金をすぐに銀行に振り込みたいタイプ。

また、米国では消費者による暗号資産決済の採用はさらに困難である。なぜならクレジットカードの報酬が実質的に買い物に対して1%~5%のキャッシュバックを消費者に支払っているからだ。クレジットカードの代替手段として消費者に直接暗号資産決済を推奨しようとした試みもあったが、これまで成功していない。交換手数料の削減は販売店にとって良いアイデアだが、消費者にとっては問題ではない。Merchant Customer Exchangeは2012年に開始され、2016年に失敗したが、まさにこのためである――採用の飛躍的サイクルを始動させる消費者側が立ち上がらなかったのだ。言い換えれば、消費者がクレジットカードから暗号資産決済に移行することを販売店が直接インセンティブ付けるのは難しい。なぜなら消費者にとって支払いはすでに「無料」だからであり、価値提案はまず消費者レベルで解決されるべきである。

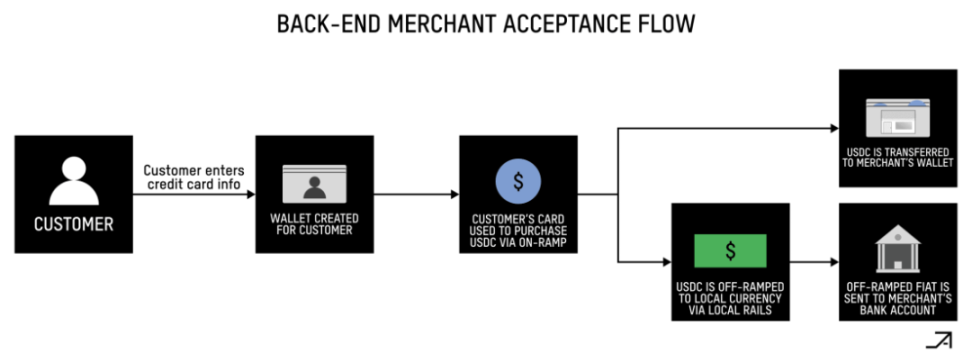

バックエンド方式では、暗号資産決済は販売店に迅速な決済時間と資金アクセスを提供できる。VisaとMastercardの決済には2~3日かかり、アメリカン・エキスプレスでは5日、国際決済ではさらに長く、ブラジルでは約30日かかる。Uberのようなマーケットプレイスでは、決済前に支払いを行う必要があるため、販売店は銀行口座に事前に資金を注入しなければならない場合もある。

一方、ユーザーのクレジットカードを有効活用して暗号資産決済チャネルに入り、オンチェーンで資金を移動し、最終的に現地通貨で販売店の銀行口座に直接資金を送金できる。これにより、支払い経路で占用される資金期間が短縮され、運転資金が改善されるだけでなく、販売店はデジタルドルと収益資産(トークン化米国国債など)の間を自由かつ即時に交換することで、資金管理をさらに改善できる。

より具体的には、「バックエンド」販売店収納のプロセスは以下の通り:

-

ユーザーが取引を完了するためにクレジットカード情報を入力する;

-

PSPは顧客用にウォレットを作成し、従来の支払い方法を受け入れる入り口を通じてそのウォレットに資金を供給する;

-

クレジットカード取引でUSDCを購入し、それを顧客のウォレットから販売店のウォレットに送信する;

-

PSPは任意でT+0(当日)で現地の鉄道網を通じて販売店の銀行口座に送金可能;

-

PSPは通常、T+1またはT+2(1~2日以内)に収納銀行から資金を受け取る。

2.2 デビットカード(Debit Cards)

非管理型スマートコントラクトウォレットに直接リンクできるデビットカードは、ブロックチェーン空間と現実世界の間に思いがけず強力な橋を築き、異なるユーザータイプの有機的採用を推進している。新興市場では、これらのカードは主要な消費ツールとなり、徐々に伝統的銀行を置き換えつつある。興味深いことに、通貨が安定した国であっても、消費者は購入時の為替(FX)手数料を避けながら徐々に米ドル貯蓄を積み上げるためにこれらのカードを利用している。高純資産家も、世界的にUSDCを消費する効果的なツールとして、暗号資産連動デビットカードをますます利用している。

クレジットカードと比べたデビットカードの利点は2つの要因による:デビットカードは規制制限が少なく(例:為替統制の厳しいパキスタンやバングラデシュではMCC 6051が完全に拒否される)、また詐欺リスクが低い。なぜなら、すでに決済された暗号資産取引の返金はクレジットカードに重大な責任問題を引き起こすからである。

長期的には、モバイル決済用に暗号ウォレットと連携したカードは、実際には詐欺対策の最良の方法になる可能性がある。なぜなら、スマートフォンに生体認証があるため:顔をスキャンし、消費し、銀行口座からウォレットにチャージする。

2.3 送金(Remittance)

送金とは、仕事を求めて国外に移住した人々が、勤務国から母国に資金を送る行為を指す。世界銀行によると、2023年の送金総額は約6560億ドルに達し、ベルギーのGDPに相当する。

従来の送金システムはコストが高く、受取人の手取りを減らしている。平均して、国際送金の手数料は送金額の6.4%であるが、この手数料は大きく異なる――マレーシアからインドへの送金は2.2%(米国からインドへの大流量ルートではさらに低い)、トルコからブルガリアへの送金は47.6%に達する。銀行の手数料は最も高く、約12%、MoneyGramなどの送金事業者の平均手数料は5.5%である。

出典:世界銀行

暗号資産決済は、海外送金をより迅速かつ安価に行う方法を提供できる。このような企業の数は、広範な送金市場規模に大きく依存しており、取引量が最も大きいルートは米国からラテンアメリカ(特にメキシコ、アルゼンチン、ブラジル)、米国からインド、米国からフィリピンである。このトレンドを推進する重要な要因は、Web2レベルのユーザーエクスペリエンスを提供する非管理型埋め込みウォレットである。

暗号資産決済を用いた送金プロセスは以下の通り:

-

送金人は銀行口座、デビットカード、クレジットカード、または直接オンチェーンアドレスを通じてPSPに入る。送金人にウォレットがない場合は、作成される;

-

PSPはUSDT/USDCを受取人の現地通貨に変換する。直接、またはマーケットメーカーまたはOTCパートナーを通じて;

-

PSPは受取人の銀行口座に法定通貨を送金する。自社の統合銀行口座から直接、または現地の決済ゲートウェイを通じて。あるいは、PSPはまず受取人のために非管理型ウォレットを作成して資金を受け取らせ、オンチェーンに保持するかどうかを選ばせることもできる;

-

多くの場合、受取人は資金を受け取る前にKYCを完了する必要がある。

それでも、暗号資産送金プロジェクトの市場展開の道は依然険しい。問題の一つは、通常、送金事業者から離れるよう人々をインセンティブ付ける必要があり、これが高コストになる可能性があること。もう一つは、ほとんどのWeb2決済アプリでの送金はすでに無料であるため、単なる現地送金だけでは既存アプリのネットワーク効果を克服できないこと。最後に、オンチェーン送金コンポーネントはうまく機能しているが、「ラストマイル」では依然として伝統的な銀行機関とやり取りする必要があるため、オンラムプ・オフラムプの通貨両替コストと摩擦により、ユーザーは結局同じ、あるいはさらに悪い問題に直面する可能性がある。特に、現地法定通貨に変換し、携帯電話やATMなどのカスタマイズされた方法で支払いを行う決済ゲートウェイが最大の利益を得る。

2.4 B2B決済(B2B Payments)

国境を越える(Cross-Border, XB)B2B決済は、伝統的決済システムの非効率性から、暗号資産決済の最も有望な応用分野の一つである。代理銀行システムを通じた送金は数週間かかることがあり、極端な場合はさらに長くなる――ある創業者は、アフリカからアジアへのサプライヤー支払いに2.5ヶ月かかったと述べている。別の例では、ガーナからナイジェリア(隣接国)への国境を越える送金に数週間かかり、送金手数料は10%に達する。

さらに、国際決済はPSPにとって遅く高価である。Stripeのような決済会社の場合、国際的な販売店に支払いを行うのに最大1週間かかり、詐欺や返金リスクに対応するために資金を拘束しなければならない。換算サイクルの短縮は大量の運転資金を解放する。

XB B2B決済は、暗号チャネル上で著しい進展を見せている。これは主に、消費者よりも企業の方が費用に敏感だからである。取引コストを0.5%~1%削減することはさほど多くないように聞こえるが、取引量が非常に大きい場合、特に利益率の低い企業にとってはかなりの額になる。また、スピードも重要である。数日または数週間ではなく数時間で支払いを完了することは、企業の運転資金に大きな影響を与える。さらに、スムーズな開封即使用体験を期待する消費者と比べて、企業は劣ったユーザーエクスペリエンスやより複雑な体験に対してより耐性がある。

また、国境を越える決済市場は巨大である――異なる情報源の推定値は大きく異なるが、マッキンゼーのデータによると、2022年の国境を越える決済市場の収益は約2400億ドル、取引量は約150兆ドルであった。とはいえ、持続可能なビジネスを構築するのは依然として困難である。「ステーブルコインサンドイッチ」――現地通貨をステーブルコインに両替し、再び現地通貨に戻す――は確かに速いが、両端でのオンラムプ・オフラムプの通貨両替が利益を食い、通常は単位経済が持続不可能になる。一部の企業は内部のマーケットメイキング部門を設立してこの問題を解決しようとしているが、これはバランスシートに非常に負担がかかり、規模を拡大するのが難しい。また、顧客基盤も比較的鈍く、規制やリスクを懸念し、通常は大量の教育を必要とする。

とはいえ、ステーブルコインに関する立法が企業によるデジタルドルの保有と運用の扉を開くにつれ、外為コストは今後2年間で急速に低下する可能性がある。より多くのオンラムプ・オフラムプおよびトークン発行者が直接の銀行関係を持つようになれば、インターネット規模の卸売両替レートを効果的に提供できるようになる。

2.4.1 XB サプライヤー支払い(XB Supplier Payments)

B2B決済において、国境を越える取引の大部分は輸入者がサプライヤーに支払いを行うものであり、通常買い手は米国、ラテンアメリカ、またはヨーロッパに、サプライヤーはアフリカまたはアジアにいる。これらの国の現地決済チャネルは未発達であり、現地の銀行パートナーを見つけるのが難しい。暗号資産決済は特定の国/地域の痛点を緩和するのにも役立つ。例えばブラジルでは、伝統的な決済チャネルを使って数百万ドルを支払うことは不可能であり、企業の国際決済を困難にしている。SpaceXなどの有名企業は、すでにこのユースケースに暗号資産決済を使っている。

2.4.2 XB 受取手形(XB Receivables)

グローバルな顧客を持つ企業は、通常、資金をタイムリーかつ効率的に回収することが難しい。彼らは通常、現地で資金を回収するため複数のPSPと協力しているが、迅速に資金を受け取る方法を必要としており、これは国/地域によって数日から数週間かかることがある。暗号資産決済はSWIFT送金よりも速く、時間をT+0まで圧縮できる。

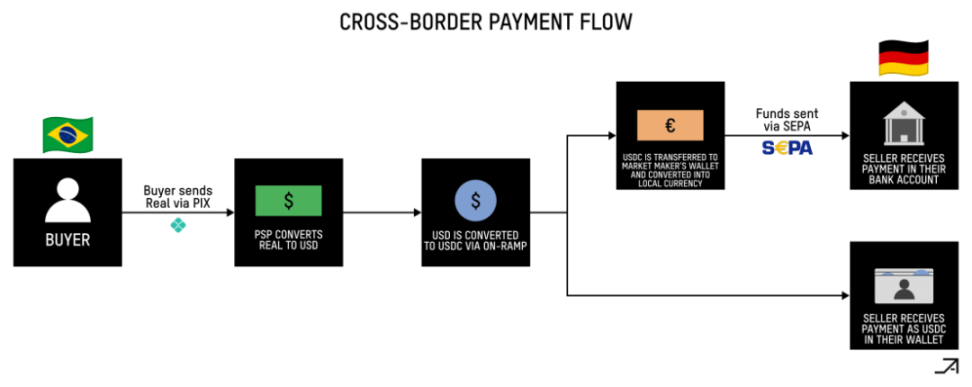

以下は、ドイツ企業から商品を購入したブラジル企業の支払いプロセスの例である:

-

買い手がPIXを通じてRealをPSPに送金;

-

PSPがRealをUSDに、次いでUSDCに変換;

-

PSPがUSDCを売り手のウォレットに送金;

-

売り手が現地法定通貨を希望する場合、PSPはUSDCをマーケットメーカーまたは取引カウンターに送り、現地通貨に変換;

-

売り手がライセンス/銀行口座を持っている場合、PSPは現地決済チャネルを通じて送金可能。なければ現地パートナーを利用する。

2.4.3 財務運営(Treasury Operations)

企業はまた、暗号資産決済チャネルを活用して財務運営を改善し、グローバル展開を加速できる。彼らは米ドル残高を保有し、現地のオンラムプ・オフラムプチャネルを利用して為替リスクを減らし、新たな市場に迅速に参入できる。現地銀行が支援を拒んでも可能である。また、運営する国々の間で資金を再編成・送金するための内部手段としても暗号資産決済チャネルを使える。

2.4.4 外国援助支出(Foreign Aid Disbursement)

B2Bにおけるもう一つの一般的なユースケースは、時間に敏感な支払いであり、このような暗号チャネルは受取人に迅速に届くために使える。一例は外国援助の支払い――NGOが暗号資産決済チャネルを使って資金を現地の輸出代理店に送り、代理店が個別に適格な個人に支払いを行うことを可能にする。これは現地金融システムおよび/または政府が非常に弱い経済圏で特に効果的である。例えば南スーダンのような国では、中央銀行が崩壊しており、現地での支払いに1か月以上かかるかもしれない。しかしスマホとインターネット接続さえあれば、デジタル通貨をその国に持ち込む方法があり、個人はデジタル通貨を法定通貨に両替でき、逆も可能である。

このユースケースの支払いプロセスは以下の通り:

-

NGOがPSPに資金を提供;

-

PSPがOTCパートナーに銀行送金を送信;

-

OTCパートナーが法定通貨をUSDCに変換し、現地パートナーのウォレットに送金;

-

現地パートナーがP2P取引者を通じてUSDCを取得。

2.5 給与支払い(Payroll)

消費者の視点からは、最も有望な初期採用者の一つは新興市場のフリーランスや請負業者である。彼らの価値提案は、より多くのお金

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News