データで振り返るイーサリアムの「暗黒期」:コントラクトの強制清算3.8億ドル、ステーキング継続的な流出、インフレ再び

TechFlow厳選深潮セレクト

データで振り返るイーサリアムの「暗黒期」:コントラクトの強制清算3.8億ドル、ステーキング継続的な流出、インフレ再び

価格は1年分の上昇幅を帳消しにし、先物の建玉残高は連続で過去最高を更新。

著者:Frank、PANews

2月3日、暗号資産市場は再び暗黒の瞬間を迎えた。市場全体が短期間で大幅に下落した。24時間以内に全世界で72万人が強制ロスカットされ、総額は22.1億ドル(データ統計が不完全なため、Bybit CEOのBen Zhou氏は実際の数字が80億~100億ドルに達する可能性があると推測)となった。そのうち、ロングポジションの強制ロスカットは18.7億ドル、ショートポジションは3.4億ドルであった。この一連の暴落の中で特に注目されたのがイーサリアムであり、同日一時的に25%も急落し、過去約4年間で最大の単日下落幅(2021年5月以来)を記録した。さらに、イーサリアム当日の強制ロスカット総額は3.8億ドルに達し、ビットコインの先物契約における強制ロスカット金額を上回った。

こうした強制ロスカットの波を経て、市場におけるイーサリアムへの失望感は極限に達した。一部では、特定の大手機関やホエールが今回の相場変動中に強制ロスカットされたためにETHが急落したとの憶測も流れた。それでは、この嵐を乗り越えた後のイーサリアムの現状のファンダメンタルズはどうなっているのか。PANewsは、先物契約の未決済建玉高、ETF資金流入状況、オンチェーンデータ、トークンインフレ率など複数の側面から分析を行い、イーサリアムの全貌を探る。

価格は1年分の上昇分を消し飛ばすも、先物建玉高は歴史的新高を更新

まず価格面では、イーサリアムは今回の下落局面で最低2125ドルまで下落した。これは2024年8月の調整低値2111ドルには及ばないものの、今回の一日の振幅はより大きく、先物市場にとっては非常に破壊的であった。今回の高値4107ドルから安値までの約50日間の調整幅は48%に達し、価格はほぼ2024年初頭の水準に戻った。これが長期保有者たちの不満を引き起こしている原因である。

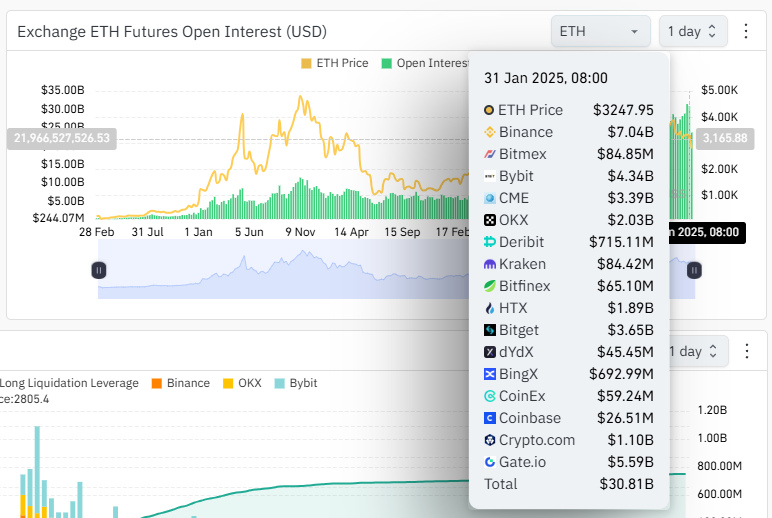

ここ1年間、イーサリアムの市場パフォーマンスは目立たなかったが、先物の未決済建玉高を見ると、各取引所でのイーサリアムの未決済建玉は着実に増加しており、何度も過去最高を更新している。Coinglassのデータによると、1月31日時点でイーサリアムの先物建玉総額は300億ドルに達した。2021年にイーサリアムが4800ドルという史上最高値をつけたときでも、この数字は114億ドルにすぎなかった。市場の暴落に伴い、2月5日時点での主要取引所におけるイーサリアム未決済建玉額は237億ドルまで低下し、約70億ドル減少した。

建玉高と価格の変化を比較すると、イーサリアムの市場期待と実際の価格展開との間に大きな隔たりがあり、資金が継続的に賭けられ続けた結果、今回の短期的な急落による激しいボラティリティが生じたことがわかる。

米国現物ETF市場は最近底入れ買いをしているか?

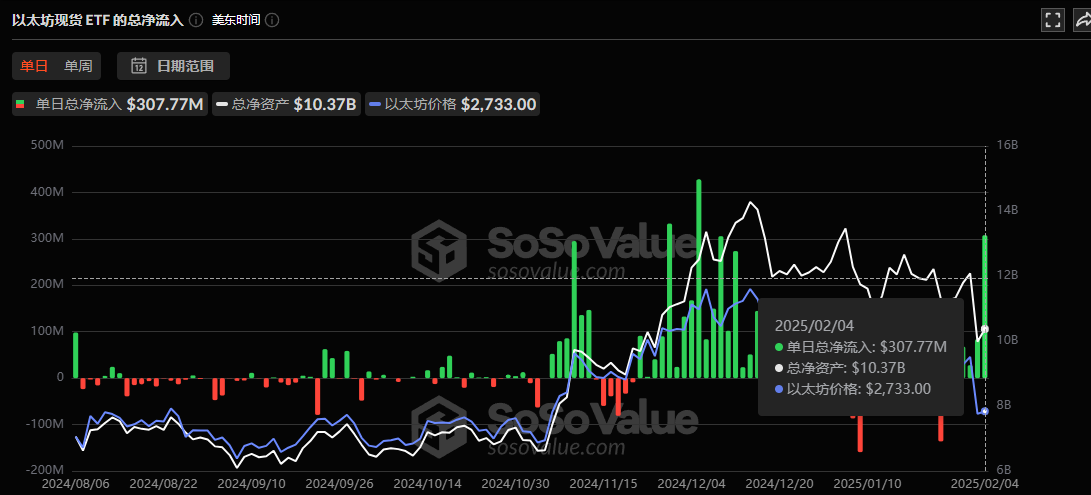

米国のイーサリアム現物ETFの資金流入に関しては、11月6日以降、各機関のイーサリアムETFへの純流入が顕著に増加している。最も高い単日純流入額は12月5日に記録され、4.28億ドルに達した。もちろん、イーサリアム価格の変動が大きくなったことで、1日の純流入・純流出額ともに大きく増加している。1月8日には、1日の純流出額が1.59億ドルに達し、過去最大を記録した。しかし2月3日、イーサリアム価格が大暴落し先物市場で甚大な損失が出たにもかかわらず、ETFの資金は流出せず、むしろ2月4日に3億ドルの純流入を記録し、過去3番目の高水準となった。このことから、米国の伝統的金融機関は、この価格帯で積極的に買いを入れているようである。

2月4日時点のデータによると、現在のイーサリアムETFの純資産総額は約103.7億ドルで、イーサリアム時価総額の3.15%を占めている。対して、BTCのETF純資産総額は約1160億ドルで、時価総額比は約5.93%であり、明らかにイーサリアムを上回っている。このデータから見ると、現時点ではETFがイーサリアムの市場動向に与える影響はまだ小さい。

オンチェーンデータは停滞、ステーキング量は継続流出

当然ながら、今回の下落は他のマクロ要因によって本質的に引き起こされたものである。イーサリアムの暴落は、この下落局面において最も脆弱な一環にすぎない。オンチェーンデータを見ると、暴落前の1月25日にイーサリアムの1日あたりアクティブアドレス数が1年で2番目の高値55.3万を記録したが、その後は下降傾向が続いている。また、オンチェーン収益面では、イーサリアムメインネットの収益水準は1年前の同時期を大きく下回っており、最安値時の1日収益は約100万ドル程度にとどまっている。これが、11月中旬以降、オンチェーンでのステーキング流入がマイナス圏に留まっている理由を説明しているかもしれない。

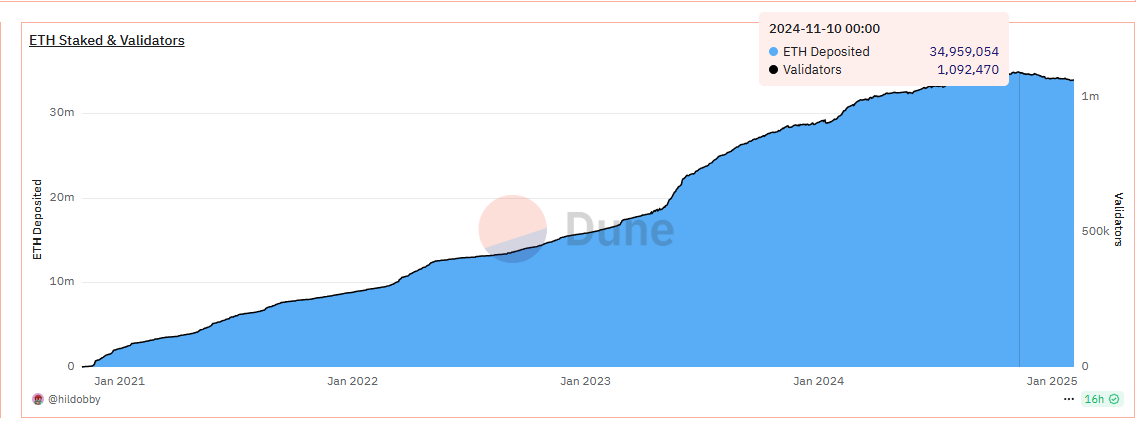

データによると、2024年11月中旬以降、イーサリアムのオンチェーンステーキング量は2週間連続で純流入がマイナスとなっており、最大単日純流出は18.1万枚に達した。現時点のデータでは、この指標は依然としてゼロラインを下回っており、これは上海アップグレード以降で、ゼロライン下での継続期間が最も長い記録である。以前の前例としては、2023年4月12日から4月30日まで半ヶ月以上にわたって純流出が続いていた。当時は短期的な高値を付けた後、下落トレンドに入り、最大調整幅は約16%だった。今回の純流出期間はすでに84日間となり、価格も高値から最大で約50%まで下落している。

ステーキング数量自体についても、2024年11月10日に約3495万枚という歴史的ピークに達し、ステーキング参加者数は109万人であった。現在はこの数値が低下傾向にあり、ステーキング数量は約3400万枚、参加者数は約106万人となっている。

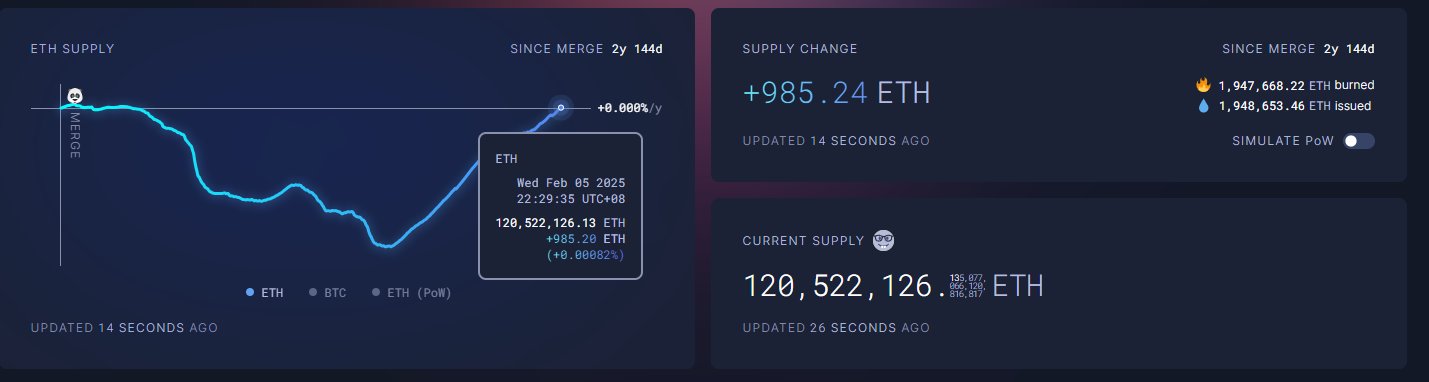

上記以外にも、最近のイーサリアムのインフレーション率は市場で注目されている重要な点となっている。イーサリアムがPoWからPoSへ移行した後、市場の大きな期待の一つは、今後はトークンバーニングにより通貨供給が縮小(デフレ)モデルになることだった。しかし最近、人々は1年以上にわたるデフレとインフレの繰り返しの末、新たに発行されるトークン量がこれまでのバーニングによる供給削減を完全に打ち消してしまったことに気づいた。2月5日時点のデータによると、イーサリアムのインフレ率は再び0%に戻っており、マージ前と変わらない状態になっている。この変化の主な原因は、Dencunアップグレード後にオンチェーンでのバーニング量が減少したためだと分析されている。

ただし、そうは言っても、PoWの新規発行モデルと比較すれば、PoSのインフレ率は全体的にはるかに低い。同時に、現在のイーサリアムのインフレ率はBTCよりも低い。

総合的に見ると、イーサリアムの今回の市場の激しい変動は、マクロ要因による外的要因に加え、先物建玉の継続的な増加、過剰なリスクテイク、およびオンチェーンデータの低迷といった内的要因が重なり、長期間の低迷を招いた結果である。最終的には、ロングとショートの両方の建玉が大きく減少し、2月3日の暴落後は短期間で価格が急速に2900ドル以上まで戻った。同時に、米国現物ETFの資金も全体的に流入傾向にあり、現物市場と先物市場の乖離が明確に示されている。

今後、市場の回復を真に牽引できるかどうかの最大の鍵は、イーサリアムエコシステム内の各種アクティブデータが実際に増加するかどうかにあるだろう。そうでなければ、短期的な価格動向は依然として予測困難であり、レバレッジや先物取引に熱中する投資家にとって、底値買いも空売りもいずれも高いリスクを伴う。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News