オープンソースの鎌 Open Rug 24 - Kaito三段階モデル分析

TechFlow厳選深潮セレクト

オープンソースの鎌 Open Rug 24 - Kaito三段階モデル分析

Kaitoは本質的にveトークンメカニズムを持つ、Curve/Berachain/TABI型の配当+互助盤です。

著者:Patrick Bush、VanEck

Kaitoについて話す前に、まずは以下の質問に答えよう

プロジェクトを始める上で最も重要なのはオーディエンスであることは周知の事実だ。では、そのオーディエンスを獲得する上で最も重要な要素は何だろうか?

1. ストーリー。著名人による支援、TVLの積み上げ、マーケ戦略、技術的UX、運営体制——これらすべては結局のところ「物語」であり、ユーザーがその物語に対して無意識のうちに条件反射的に反応するように仕向けるためのものだ。「马云(ジャック・マー)が参加してる?買え!」「秦始皇が始めたプロジェクト?即送金!」

まだ理解できないなら、「パブロフの犬」でGoogle検索してみよう。

2. コミュニティリーダー、つまり情報拡散のノード。集団的無意識とはまるでウイルスのようなものであり、コミュニティリーダーの役割とはこの「誤った認識」をより多くの人に感染させることにある。

では問題は、どうやってこうした「コミュニティリーダー」を手なずけるか、ということになる。

従来の手法は市場株式+補助金だ。株主が市場シェアを持ち、運営センターを通じて補助金や接待費を支出し、イベント販売を爆発的に成功させる。Crypto業界では、KOLへの購入契約という形態が主流だ。

しかし、これらの手法には共通の欠点がある:

-

効果が出る前にすでに資金が使われてしまう

-

拡散ノードが極めて分散しており、交渉と参加までの時間コストが高く、仲介者の存在に依存せざるを得ない

-

クレイマー(空振り目的のユーザー)が多く、影響力があり継続的に情報を発信できる人物はごく少数

そのため、従来モデルの極致はミャンマー北部の詐欺園区であり、被害者の人身自由を制限することで情報拡散を強制し、コスト最小化と業績最大化を両立している。

拡散ノードを買収するには、映画『ランボー』の黄四郎方式が最も効果的だ:酒宴に招き、首を切り、その後犬として従え

まさにKAITOが行っているのは、このような拡散ノードの一括買収と上場コスト削減を可能にする「インフラ」の構築である。

まず「首を切り、犬にする」ことについて

私の見解では、KAITO AIと呼べるのは「首を切る」ことと「人間を犬に変える」ことだけだ。

「首を切る」とは何か? それは生死の権限を掌握し、価格決定権を奪取することを意味する。

各KOLの価格がいくらなのか、以前は完全なブラックボックスだった。本人の宣伝、同業者の持ち上げ、エージェンシーの評価によって決まっていた。

しかし今、AIを使ってさまざまな次元から定量評価を行う:スマートフォロワー数、インナーサークルかどうか、投稿内容がどのプロジェクト・どのナラティブに関連しているか、ブルISHかベアISHか、本気の分析かただの盛り上げか、インタラクションは活発か?

さらにグローバルランキングまで導入する。

エージェンシーよりもKOLを深く理解し、いきなり価格主導権を奪う。これにより、KOLたちは得点とランキングを上げるために全力を尽くさざるを得ず、さらにはKaitoの評価方式に合わせて書き方やコンテンツスタイルを変更せざるを得なくなる。これはまさしく「パブロフの犬」の訓練法であり、百万円規模の収入源がかかっている以上、否応なく従わざるを得ないのだ。

残りは三つの「盤」(資金プール)に注ぎ込むことになる。

忠犬になりたい、賢い犬になりたいのなら、ここから внимательно 読み進めること。Kaitoという新時代の資金盤インフラがどのように機能しているのかを理解せよ。

Kaitoの三盤分析 – 分紅盤として

Kaitoの本質はveTokenモデルであり、現時点で配当と互助の二つのメカニズムを組み合わせている。

まず第一に、これは配当盤である。積分盤は基本的にすべて配当盤であり、議論すべきポイントは「埋没コスト」「分配比率(引き出し可能なリターン)」、および「外部流動性」だ。

まず、なぜKaitoが配当盤を採用するのか?

配当盤の目的は、通常、ある程度の資産またはトラフィックの蓄積を形成し、退出時の流動性を確保することにある。例としてはPlustokenの突然のrug pull、Filecoinのマイニングマシン販売、Piの広告収益などが挙げられる。

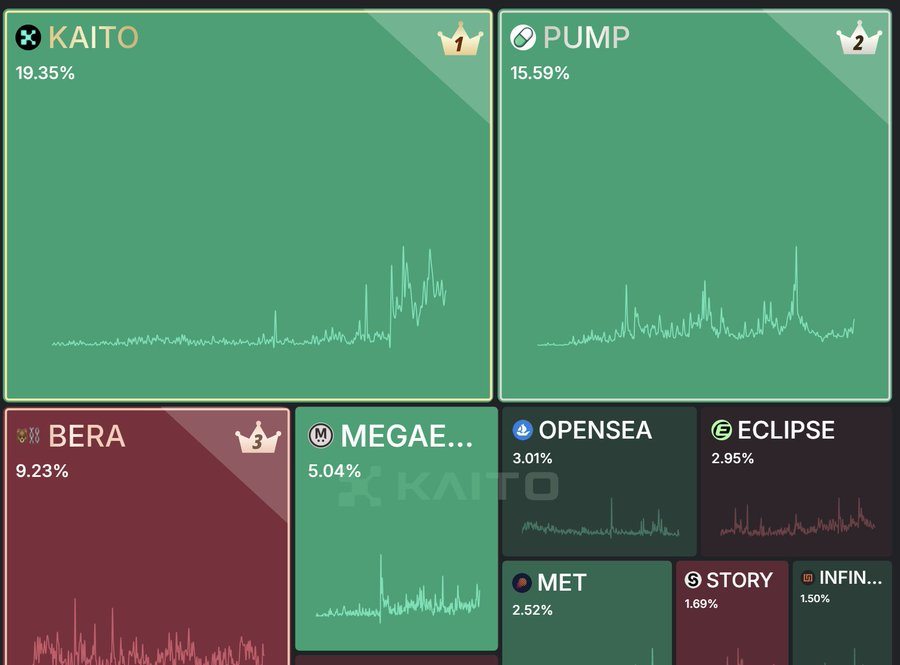

Kaitoは配当積分という手段を使い、「利益で人を服従させる」ことで、具体的なコンテンツ基準を通じて世界最大のCT KOL市場を巻き込んだ。Mindshare(認知シェア)は事実上の「運営指標」となり、Galxeに代わってプロジェクト側の必須選択肢となった。

トラフィックがあるからこそ、Kaitoのlistingは価値を持つ。価値があるからこそ賄賂選挙が成立し、プロジェクト側の資金を使って、突如創出されたYap積分の退出流動性を担保できるのだ。

Kaitoの埋没コスト

KaitoはPiコイン式の埋没コストを採用しており、ユーザーに資金ではなく時間と労力を投入させ、それと引き換えに積分を与える。

固定埋没コスト:スマートフォロワー数はKaitoにおける「マイニングマシンのコスト」と類似しており、短期間での急激な増加が困難であり、個人的社会資本の指数化と言える。

増分埋没コスト: 投稿による積分獲得自体には増分的な埋没コストは存在しないが、このコストはConnectを通じて実現される。外部プロジェクトからの賄賂流動性を導入し、積分価格を決定するとともに、定期的なロックアップによって毎回投票に使える新規積分の量を制御し、事実上の底価(フロアプライス)を形成する。

ブラックボックスとAIによるKOL訓練

これまでの単純で線形的かつルール透明な配当盤とは異なり、Kaitoの埋没コスト管理メカニズムは「AI」という名の二つのブラックボックスによって実現されている:

・「スマートフォロワー」の定義権(誰が「高品質なフォロワー」なのか)→ いわば「マイニングマシンのコスト」

・ インタラクション量とコンテンツ品質の評価基準 → 大量のスタジオによる一括「撸毛(ルーモウ:不正獲得)」を防ぐ

ブラックボックスは不公平かもしれないが、歴史はすでに証明している。大多数の人々は公平さよりも「自分に得があるかどうか」しか気にしない。一定の範囲内に抑えられていれば、こうしたブラックボックスは効果的に不正行為とインフレを防げる。

同時に、非透明な積分配当メカニズムを通じて、KOLたちのコンテンツ内容や表現方法を潜在的に誘導し、世論を間接的に支配する。

Kaitoはまた非常に巧妙に、「埋没コスト」を「ブランド影響力」構築として包装している。StepNが「資金運用」を「運動+健康」として包装したのと同様に、配当盤の目標と個人の前向きな行動目標を一致させることで、「Kaitoがなくても、私はYapすべきだ」とユーザーに思わせる。

この心理的暗示により、埋没コストの影響は倍増し、ユーザーは抜け出しにくくなる。テクノロジーが人間を規律づけ、AIを受け入れさせる最良の方法は、人間をAIのインターフェース仕様に合わせて教育することだ。AIの基準に沿って、人々の行動を予測可能にしていくのである。

分配比率と外部流動性

単純な資金分配の観点から見ると、Kaito Connectの登場(後述)により、Kaitoの配当盤は将来のトークン発行期待に頼らず、外部プロジェクトのlistingによってもたらされるOTC取引やエアドロなど、外部からの賄賂流動性に支えられている。

プロジェクト側がKAITO listingを必要とするため賄賂選挙を行う。つまり彼ら自身が外部流動性となり、YAP積分に価格付けを行う。

したがって理論上、Kaitoはゼロ分配比率の配当盤を実現できる。私たちが関心を持つのは「1Yapあたりいくらか」であって、それがプロジェクトの賄賂価格設定によるものか、トークンエアドロによるものかは本質的に重要ではない。

大胆に推測すれば、$KAITOはエアドロを行わない、あるいは少なくともYap積分に基づいたエアドロは行わない可能性がある。あえてYAPと$KAITOを二重軌道にすることで、将来のコイン価格がKOLの参加意欲やプロジェクト側の資金投入に影響しないようにする。YAPは

$KAITOのエアドロロジックについては、別途特集を組む予定だ。

Kaitoの三盤分析 – 互助盤として

前述した通り、KAITO YAPはネットワーク全体のKOLを買収するために空から生み出された資産であり、その流動性の供給と価格付けは、プロジェクト側がConnectを通じて行う賄賂選挙によって成り立っている。そしてveTOKENの賄賂モデル自体が、すでに一種の互助盤である。

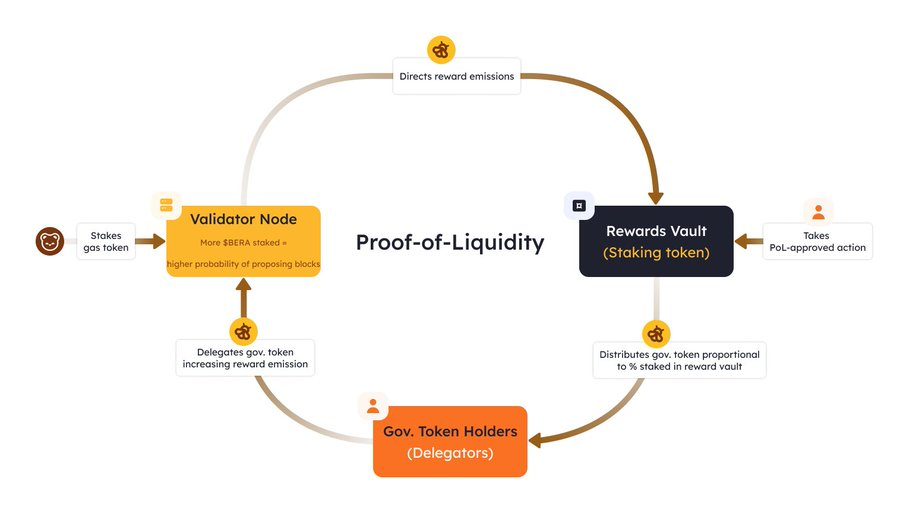

従来のveToken互助盤モデル

veToken互助盤の運営方式:

・ プロジェクト側がLPに賄賂報酬を提供し、veTokenの投票権を得る(LPはロックが必要)

・ プロジェクト側は投票を通じて、メインプロジェクトからの分配比率(例:CRV、BERA、TABI)を獲得

・ プロジェクトの収益 = メインプロジェクトからの分配比率 − 自ら提供した賄賂報酬

崩壊ロジック

・ 成功する賄賂報酬(債務)は市場が決定するものであり、プロジェクト側がコントロールできない

・ もし賄賂報酬の期待値 > プロジェクトが提供可能な賄賂報酬 + 得られるメインプロジェクトの分配比率の場合、システミック債務が清算可能な資産を上回り、盤は崩壊する

これは三盤理論における互助盤の崩壊モデルに合致する:

システミック債務 > 清算可能資産 + 外部流動性 → 崩壊

一方、Kaitoの互助盤モデルは次の通り:

- プロジェクト(pre-TGE段階)が賄賂報酬を提供し、KOLの票を得る(KOL票は7日間ロック)

- KAITOのlisting資格はPoL(Proof of Liquidity)分配比率に相当

- メインプロジェクトの収益 = 投下ROI − 賄賂報酬

投下ROI ≒ Kaito listingによってもたらされるmindshareのROI。このROIはトラフィックによる購入需要だけでなく、KOLが取引所の上場決定に影響を与えることによる収益も含む。

このモデルは無限に成長することは不可能だ:

Twitterを広告チャネルとして使う場合、その投下ROIにはそもそも上限がある:

- 仮に全ネットワークのKOLが毎日喊單(推奨)しても、市場の購買力とROIには限界がある

- つまり、賄賂報酬は常に上昇し続けることはなく、需要とROIの間で均衡点を見出す

さらに、投下ROIは選出されたプロジェクトの二次市場パフォーマンスにも連動する:

- あるプロジェクトがKaitoで選ばれた後に、二次市場で暴落したりrugされたりした場合

-

取引所や小口投資家はKaito listingに対する信頼を低下させる

-

投下ROIが下落し、賄賂報酬も減少 → Kaito互助盤の崩壊リスクが高まる

Kaitoはシステミック債務(賄賂報酬)を無限に増加させられないし、急激な下落も許容できない。微妙なバランスを取る必要がある。もしこの債務をYAP単位の価格で表すなら、YAPはトークン化されて自由流通してはならないか、またはYAPにインフレ抑制メカニズムを備え、希少性の増加を証明しなければならない。

Kaitoの現時点での解決策

- Launchpadを継続的に実施:市場に新鮮さを保ち、特定プロジェクトが唯一の焦点になるのを防ぐ

- Yap投票を7日間ロック:7日間の機会コストを設定し、互助盤の清算閾値とする

メリット:

✅ 市場が単一プロジェクトに対して過度なFOMOに陥るのを防ぐ。特定プロジェクトが過熱して逆効果になることを回避。

✅ 流速が速く、KOLが迷わず、夢中にならず、短期的な高効率Pumpロジックを形成。

デメリット:

❌ 長期的に忠誠心のあるコミュニティKOLの育成が困難。皆が短期的裁定取引を優先する。

❌ 私みたいに赤薬(覚醒者)を飲む者が増えていく。KOLたちは短期的利益を追求し、長期的なコミュニティ構築には消極的になる。

Kaitoの三盤分析 – 拆分盤としての可能性

前述した。YAPは自由にトークン化・流通してはならず、KOL評価指数に留まるか、あるいはYAPを貨幣化しても、インフレ抑制メカニズムを備えなければならない。ここでは前者を仮定し、$KAITOはYAP価格とは無関係な独立トークンとする。そうであれば、このトークンにはおそらく拆分盤(スプリット盤)メカニズムが導入されるだろう。

現在の拆分盤の戦略はすでに非常に明確だ。母コインを押し上げる一方で、母コインを対価として新たな資産を発行する。

Connect自体はもはやほぼlaunchpadであり、今の盛況ぶりは完全な成功とは言えないが、少なくとも実現可能性は証明された。

Hyperliquidの過去のオークション上場メカニズムを思い出そう。それは拆分盤としての分割スピードが遅く、互助盤としての賄賂債務が急速に膨らんだため失速したが、少なくともPUMPの競合としての形式は検証された。

プロジェクト側がYAP投票で上場し、$KAITOをホワイトリスト参加券とし、さらには$KAITOを価格提示通貨としてプールを開設する可能性はないだろうか?

まとめ

Kaitoの本質は、veTokenメカニズムに基づくCurve/Berachain/TABI型の配当+互助盤であり、そのコア資産は将来の$KAITOトークンではなく、Yap積分にある。KaitoはAIアルゴリズムでKOLの影響力を定量化し、拡散ノードの価格決定権を掌握することで、KOLに配当盤への参加を強いる。同時に、ブラックボックス積分メカニズムはKOLの行動と世論に影響を与え、積分のインフレを抑制する。これはKOLに対するシステミックな「パブロフの犬訓練」である。

トラフィック独占により、KaitoはConnectによる賄賂メカニズムを通じて外部プロジェクトがlisting権を争う状況を作り出し、それによってYap積分に価格と流動性を付与する。これは$KAITOのエアドロに頼らない、巧妙なゼロ分配配当盤設計である。

しかし、KaitoはTwitter上での投下ROIに依存しており、その収益には明確な上限がある。結果として:

-

システミック債務(市場の賄賂期待)は無限に増大できない。したがってYap積分自体にインフレ抑制メカニズムが必要となるか、または貨幣化・流通化を断念しなければならない

-

目立って選ばれたプロジェクトが二次市場で大暴落した場合、盤全体が「投下収益-実際の賄賂コスト」のダブルパンチリスクに直面する

これを受けて、Kaitoは7日間ロック+継続的新規上場のメカニズムを設け、個別プロジェクトへの市場期待を低減し、Yap投票の回転率を高めることで、機会コストの蓄積によるシステミックリスクを回避している。

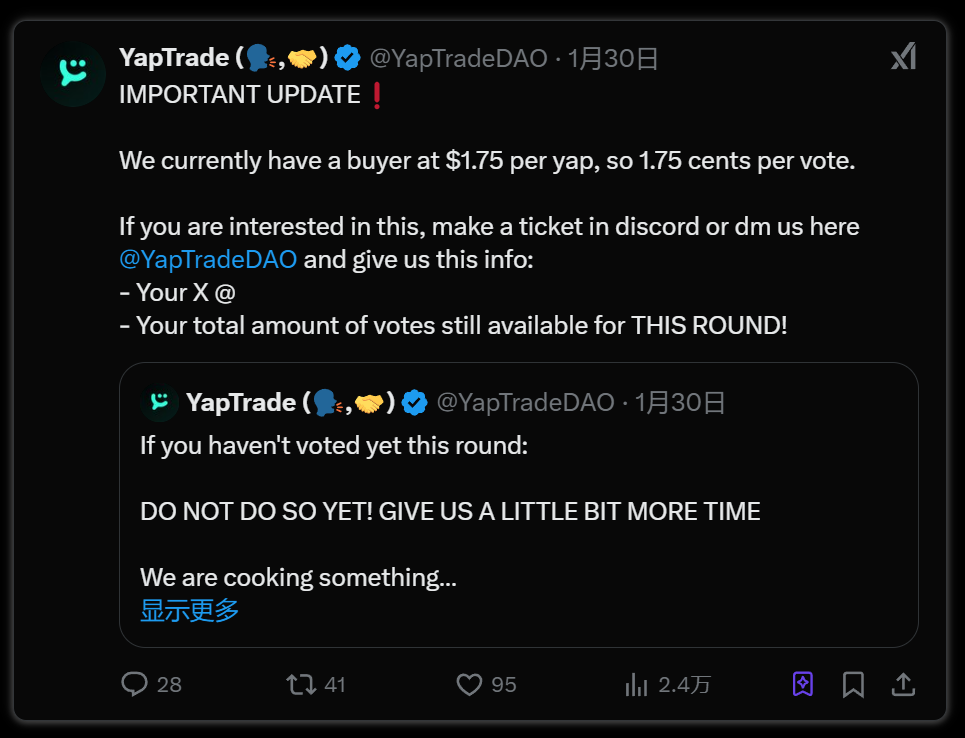

すでにYAPのOTC取引が出現しているため、上記の崩壊モデルに関連する指標を注意深く監視することで、各雅宝(ヤバオ:Yap保有者)がいつ利確すべきかを効果的に判断できるだろう。この旅に一緒にいられて嬉しいが、私の最終目的を忘れたことは一度もない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News