Solanaとイーサリアムのエコシステム比較:日次アクティブユーザー、応用シナリオ、収益および手数料

TechFlow厳選深潮セレクト

Solanaとイーサリアムのエコシステム比較:日次アクティブユーザー、応用シナリオ、収益および手数料

イーサリアムは機関投資家向けの複雑な金融シーンを支配する可能性がある一方、ソラナは純粋なコンシューマー向けシーンにおいてより大きな強みを持つ。

執筆:E2M Research

ネットワークデータ比較

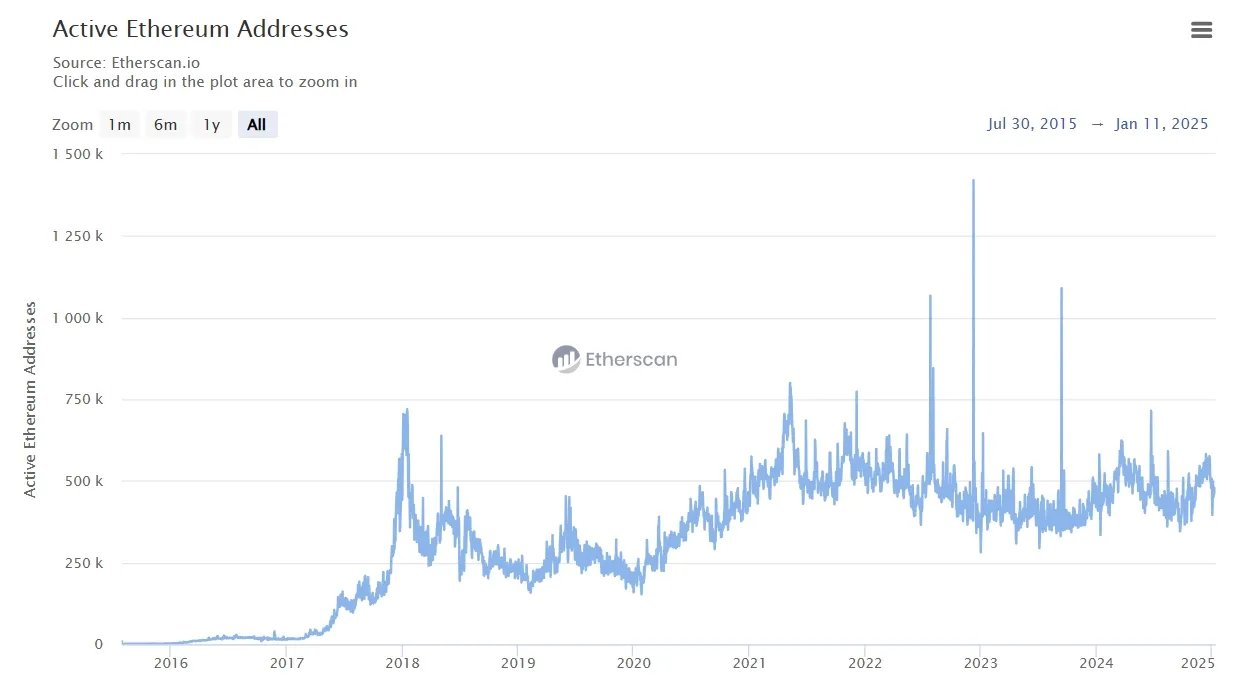

アクティブユーザー数の面から見ると、イーサリアムエコシステムのメインネットは、DAU(日次アクティブユーザー)が基本的に40万~50万で推移しています。

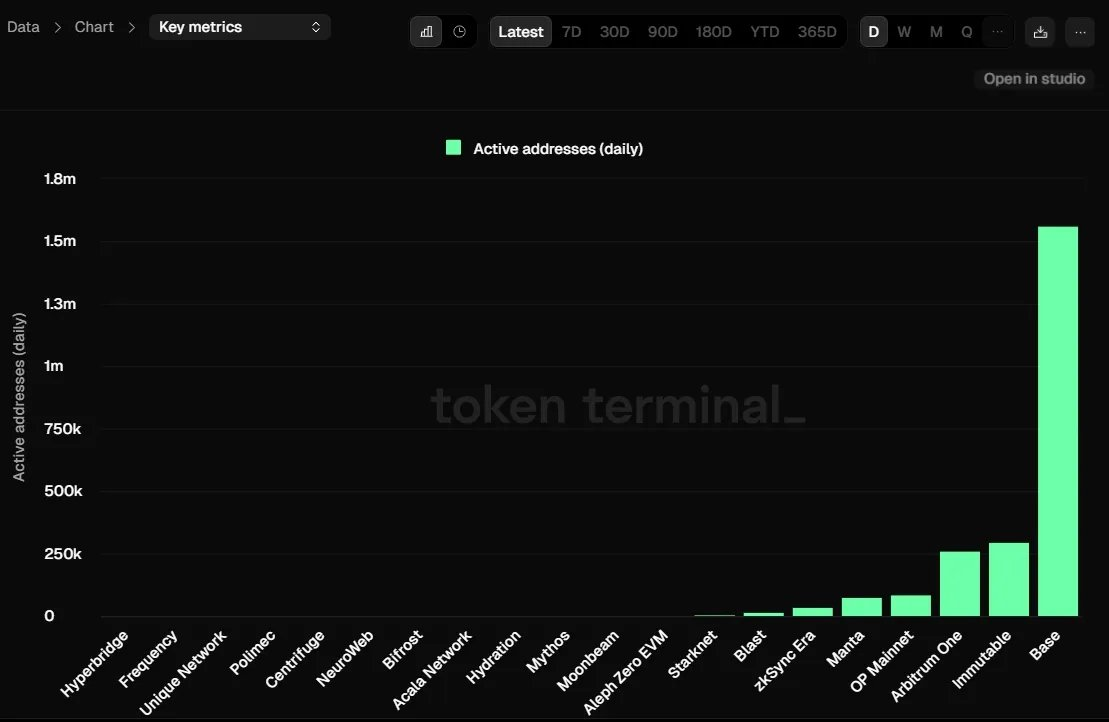

Layer2を見ると、Baseが圧倒的に多く、約150万のDAUを記録しています。Immutableが約30万、Arbitrumが約26万、OPが約9万です。これらすべてのデータとメインネットを合計しても、300万のDAUに満たない状況です。

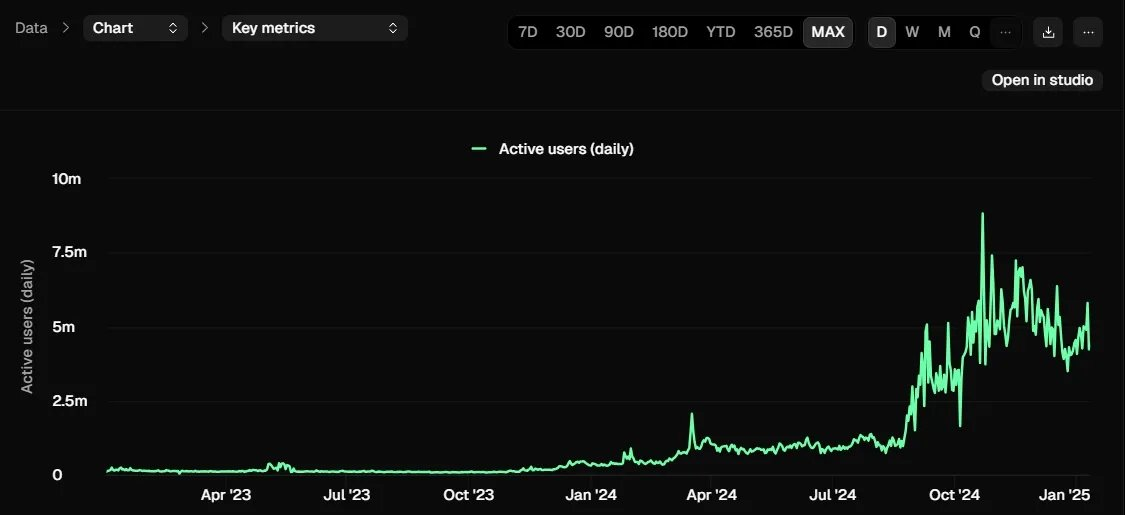

Solanaのデータは2024年から大幅な成長を見せ、典型的な「レーンヒット」状態となり、S字型の成長曲線を描いています。現在のDAUは約500万前後で安定しています。

DAUの観点から見ると、Solanaのデータはすでにイーサリアムエコシステムを上回っており、500万対300万という状況です。

これは前回のBSCのデータ繁栄とは異なります。当時のBSCは依然としてイーサリアムのEVMアーキテクチャを使用しており、本質的にはイーサリアムアーキテクチャの影響を受けたものであり、イーサリアムの地位に大きな衝撃を与えることはありませんでした。しかし、Solanaはまったく異なるアーキテクチャを採用しており、「チンパンジー企業」と同様に独自の標準確立を目指しています。多くのユーザーがSolanaエコシステムに入れば、プロジェクト側もSolanaへの移行を検討するでしょう。

最近ではPENGUがSolana上でトークン発行を行ったことや、DePINプロジェクト、AIエージェントなどがSolanaでの資産発行を好む傾向にあります。そして資産の発行はDEX取引量の増加を牽引します。以下は主要DEXのデータ比較です。

このデータについてはいくつかの統計プラットフォーム間でわずかな差異がありますが、分析には影響しません。Defillamaを例に挙げると、取引量においてイーサリアムエコシステムとSolanaエコシステムはほぼ同等の水準にあることがわかります。

手数料の面ではSolanaが優位に立っています。特にmeme取引を行うユーザーは高額な手数料に対してあまり敏感ではありません。

プロジェクト収益データ

以下は直近24時間の収益ランキングです。TetherおよびCircleといったステーブルコインを除くと、上位は明確にSolanaエコシステムのプロジェクトが占めています。このデータはユーザーの製品に対する支払い意思の強さを示す高価なシグナルと捉えることができます。明らかに、Solanaエコシステムのプロジェクトの方が人気があることが分かります。

注目すべきもう一つのポイントは、ブロックチェーン自体の収益が最も高いわけではないことです。例えば、Solana、Ethereum、Tronの各チェーンの収益は、そのチェーン上の主要アプリケーションよりも低いのです。これは「ファットプロトコル vs ファットアプリケーション」の議論に関係していますが、現時点ではアプリケーションがより多くの価値を獲得しているようです。

その理由としては、現状では各チェーンのアプリケーションが少数のアプリによって実質的に独占されているためですが、エコシステムがさらに大規模になれば、この現象は弱まる可能性があります。

Fidelityのレポート

Fidelityデジタル資産2025年展望レポートでも、イーサリアムとSolanaについて比較が行われています。

レポートでは、「Rollup-Centric」路線図は、イーサリアムL1ブロックチェーンの使いやすさを維持しつつスケーリングを図ることを目的としていると指摘しています。Deneb-CancunアップグレードによりL1の手数料が大幅に低下したものの、短期的にはBlob市場からの収益がアップグレードによる収益減少を補えない可能性がある一方で、長期的にはこうした変化がネットワーク効果の向上にプラスに働くとチームは考えています。

Layer2はイーサリアムから恩恵を受けながら、低コストのトランザクション実行とETHエコシステムの拡張を通じて、互いに共生関係を築いています。

下図はBlobの数量とBlob手数料の変化トレンドを示しています。

Blob手数料は、イーサリアムのネットワーク効果を長期的に押し上げる重要な要因とされており、特にLayer2がより多くのユーザーを引き寄せ、ETHとのインタラクションを促進することに寄与するとされています。これはイーサリアムが将来的なキャッシュフローを完全に放棄するということではなく、開発者らによれば、ネットワーク効果が顕著に高まれば、自然と収益が形成されると見られています。

イーサリアムのコア開発者らは、低手数料がLayer2のユーザー増加を促進する鍵であると述べており、2025年までに特定ユースケースに特化したLayer2ソリューションがさらに増えると予測しています。短期的にはSolanaに優位性があるように見えても、長期的にはイーサリアムの基盤的強さがより堅固である可能性があります。

Deneb-Cancunアップグレード後、イーサリアムのトークン供給は安定すると予想され、2024年の年間インフレ率は約0.22%と推定されています。イーサリアムのスケーリング計画では、段階的にBlobの数量を増やしていき、より多くのBlobとLayer2の需要が組み合わさることで、ETHの発行量を超える総手数料を得ることが可能になるとされています。

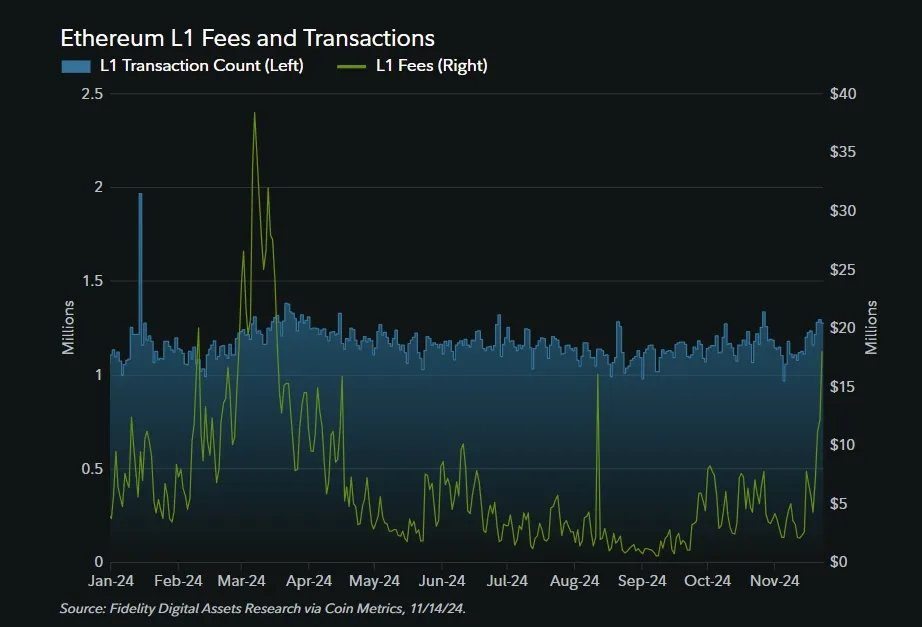

下図はL1の手数料と取引量を示しています。データによると、より多くの取引がL2で行われるようになっても、L1の取引量はアップグレード前と比べて減少しておらず、L1の手数料が大幅に低下しているにもかかわらずです。これは、イーサリアムがL2の改善を優先しているとしても、依然として多くのユーザーがL1を使って取引をしていることを示しています。

考察

以上はDAUが500万程度の状況を前提とした話です。では、DAUが5,000万、あるいは5億に達した場合、どちらがより有利でしょうか?

両者の異なる特性を踏まえると、5億DAUの規模に至れば、両エコシステムは「分業協力」の形態を取る可能性があります。

-

Solanaはゲーム、SNS、決済など、頻度が高く価値単位が小さいトランザクションの場面において、コンシューマー向けアプリケーションの主要レイヤーとなる可能性が高い。

-

一方、イーサリアム(およびそのL2エコシステム)は、機関向けサービスや複雑な金融アプリケーションなどの高価値トランザクションの領域を主導する可能性が高い。

総合的に見ると、純粋なコンシューマー向けのシナリオにおいて、Solanaはより大きな優位性を持つと考えられます。これはWeb2に近いユーザーエクスペリエンスと高性能性に由来しています。

しかし、長期的なエコシステムの健全性やセキュリティの観点からは、モジュール型アーキテクチャと成熟したインフラストラクチャーを備えたイーサリアムエコシステムが、大規模な普及を支える上でより持続可能な強みを持っていると言えます。最適な発展の道筋は、両エコシステムがそれぞれの強みを活かして共存し、Web3の大規模普及を共に推進することでしょう。もちろん、市場が100倍に成長すれば、ETHが捕獲できる価値は100倍未満になり、その大部分はLayer2や上位層のアプリケーションによって吸収されることになります。

Solana創業者の見解

イーサリアムのユーザー数はSolanaほど多くないが、AppleのiPhoneのようにシェアは低くても最大の利益を得ている。イーサリアムも同じだろうか?

現時点ではそうではありません。前述の分析からもわかる通り、イーサリアムは実際にはLayer2を通じてほとんど価値を捕獲できていません。一方で、チェーン上のアプリケーションが多数の価値を獲得しています。長期的視点、つまり5億ユーザーの市場を考えると、イーサリアムは機関向けサービスや複雑な金融アプリケーションといった高価値トランザクションの領域を支配する可能性があり、これはAppleのビジネスモデルに似ています。少ない取引だが高価値であることで、より大きな経済的価値を生み出すことができるのです。Layer2エコシステムが成熟することで、イーサリアムはさまざまな価値層での競争力をさらに高めていくでしょう。ブロックチェーンの収益は、資産価値に基づく課金ではなく、スペースまたはバイト数に基づく課金に近く、これが収益性の低さにつながっています。一方、上位アプリケーションはより柔軟な課金モデルを持ち、価値捕獲能力が高いのです。ただし、イーサリアムのスケーリング戦略を通じて、今後繁栄したLayer2エコシステムが実現すれば、この「価値捕獲の低さ」の問題を逆転させる可能性があります。

「ゴリラゲーム」に例えるなら、Solanaは「チンパンジー企業」に似ています。チンパンジー企業はまずニッチ市場を見つけなければなりません。現時点ではそれがmemeトークンの発行・取引市場です。その後はゴリラ企業の失敗を待つか、AIエージェントのような新たな「ハリケーン市場」を開拓する必要があります。チンパンジー企業が新しいハリケーン市場でゴリラ企業に代わる存在になる可能性が見えてきたときこそ、投資を検討すべきタイミングです。(仮にSolanaが成功しても、その価値が必ずしもSOLが捕獲するとは限りません。)memeコイン市場は、移行コストが高く専有性の強いアーキテクチャ市場ではありません。

ウォレットの進化とともに、マルチチェーン対応が進むことで、meme市場は特定のベースレイヤーのパブリックチェーンアーキテクチャに強く依存しなくなります。一方、イーサリアムはDeFi分野で足場を固めており、これはイーサリアムの「レーンヒット」です。DeFi分野の移行コストは非常に高いため、ここにイーサリアムの強みがあります。また、ステーブルコイン分野も高い移行コストを持ちますが、そのアーキテクチャは特定のチェーンに依存しません。ビットコインは非専有型アーキテクチャでありながら、非常に高い移行コストを持つ存在です。つまり、ブロックチェーン業界の標準は「ゴリラゲーム」の理論をそのまま当てはめるわけにはいかず、コンセンサスこそがより重要な要素であり、強いネットワーク効果を持つということです。

Solanaはすでにブロックチェーン業界で無視できない存在となっています。主流のクロスチェーンブリッジやマルチチェーンウォレットは、EVMとSolanaチェーンを最優先にサポートする傾向があります。ブロックチェーンはオープンシステムであり、インターネットの各アプリケーションのような閉鎖的エコシステムとは異なり、価値ネットワークの相互交換が可能です。

ユーザーは必ずしも一つのエコシステムに限定される必要はありません。Solanaでmemeを取引し、イーサリアムでDeFiを行うこともできます。今後はフルチェーンウォレットやチェーン抽象化(chain abstraction)が新たな争点となるでしょう。なぜなら、フルチェーンウォレットはユーザーに最も近いアプリであり、ユーザーの秘密鍵管理、データIDシステム、派生するソーシャルネットワークがウォレットの護城河となる可能性があるからです。

cm:今回のサイクルにおいてSOLは賭ける価値のある資産であり、前回のイーサリアムに似ている。今回のmeme市場にはSOLの参加が必要だ。Solanaは非中央集権性の重要性を考慮していない。非中央集権性を非三難問題から外せば、Solanaに優位性がある。長期的には両者にそれぞれの強み市場があるが、イーサリアムの代替不可能性はより強く、次のSolanaは出現するかもしれないが、次のイーサリアムは極めて難しい。

dz:ビットコインは価値貯蔵市場において競合不在であり、イーサリアムは無許可のグローバル金融市場およびLayer2の基盤としての役割を持ち、一方Solanaは現状では依然としてmemeカジノであり、代替不可能性は低い。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News