MicroStrategyのビットコイン戦略に関する投資戦略と市場ポテンシャルの分析

TechFlow厳選深潮セレクト

MicroStrategyのビットコイン戦略に関する投資戦略と市場ポテンシャルの分析

マイクロストラテジーの大胆な挑戦は、ビットコイン伝説の序曲にすぎないかもしれないが、金融の新しい時代への大きな一歩である可能性がある。

著者: 0xCousin、IOBC Capital

ウォール街の歴史には決して伝説が不足することはないが、マイクロストラテジー(MicroStrategy)のBitcoin Treasury Companyとしての戦略的転換は、間違いなくこれまでとは異なる新たな伝説となるだろう。

世界中から注目を集めたビットコイン戦略

2020年、新型コロナウイルス感染症のパンデミックにより世界的な流動性危機が発生し、各国は経済刺激策として緩和的な金融政策を採用した結果、通貨価値の下落とインフレリスクが高まった。

Michael Saylor氏は、パンデミック期間中にビットコインの価値を再評価した。法定通貨の供給量が年率15%のペースで増加する状況では、法定通貨のキャッシュフローに連動しないヘッジ資産が必要であると考えた彼は、マイクロストラテジーに対してビットコイン戦略を選択した。

ブラックロックなどの企業が提供するBTC ETFやその他のSpot Bitcoin ETPsと比較すると、マイクロストラテジーのビットコイン戦略はさらに攻撃的である。同社は自社の余剰資金、転換社債の発行、株式増資などによる資金調達を通じてビットコインを購入しており、会社自体がビットコイン上昇の潜在的リターンを得ると同時に、価格下落のリスクも負担している。一方、ETF/ETPsは価格追従に重点を置いている。

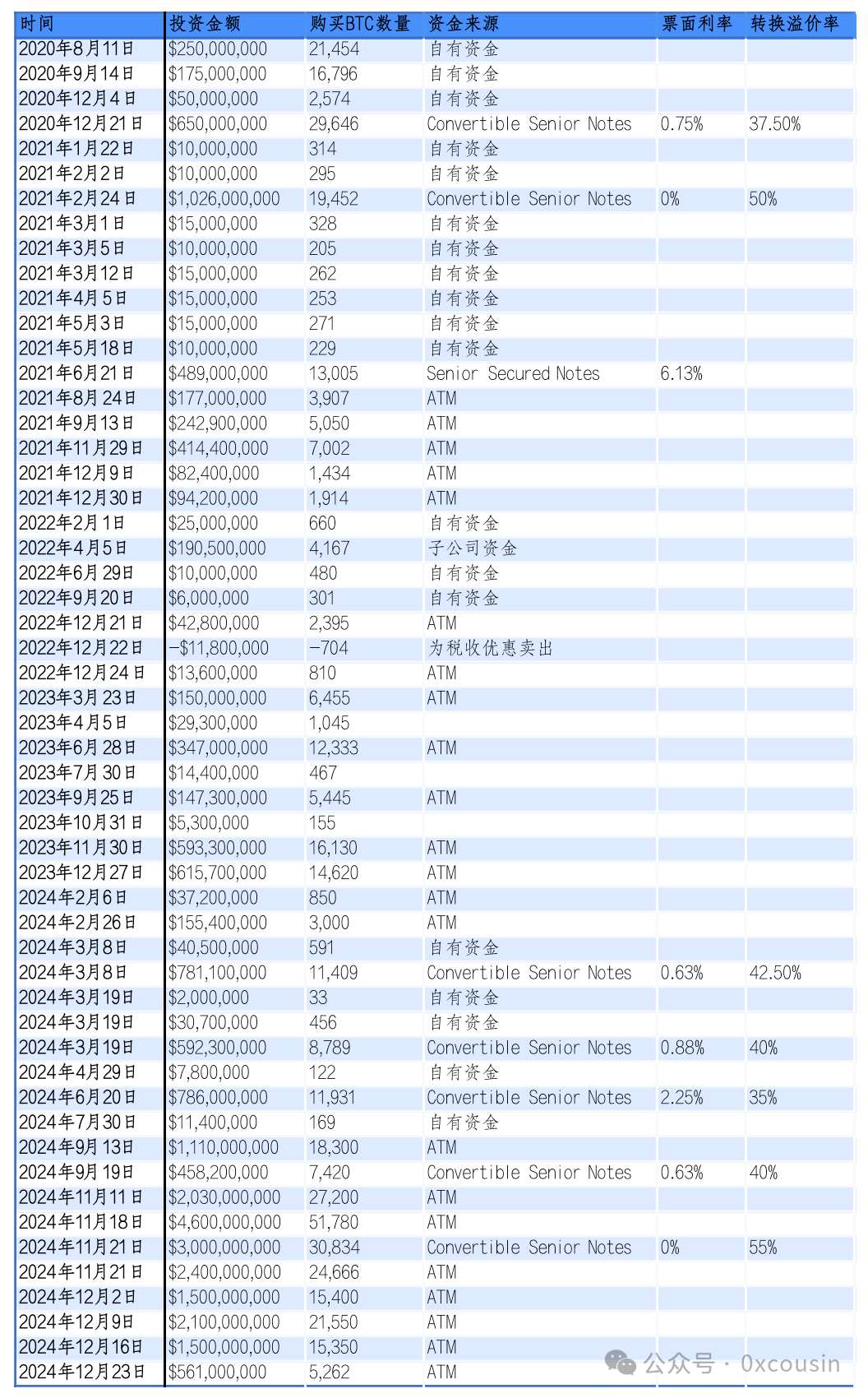

マイクロストラテジーの資金調達方法とビットコイン購入の歴史

マイクロストラテジーは主に以下の4つの方法で資金を調達し、ビットコインを購入している。

1. 自己資金での購入

初期の3回の投資では、マイクロストラテジーは当座の余剰資金を用いてビットコインを購入した。2020年8月、同社は2億5,000万ドルを投じて21,400BTCを購入。9月には1億7,500万ドルで16,796BTC、12月には5,000万ドルで2,574BTCを購入した。

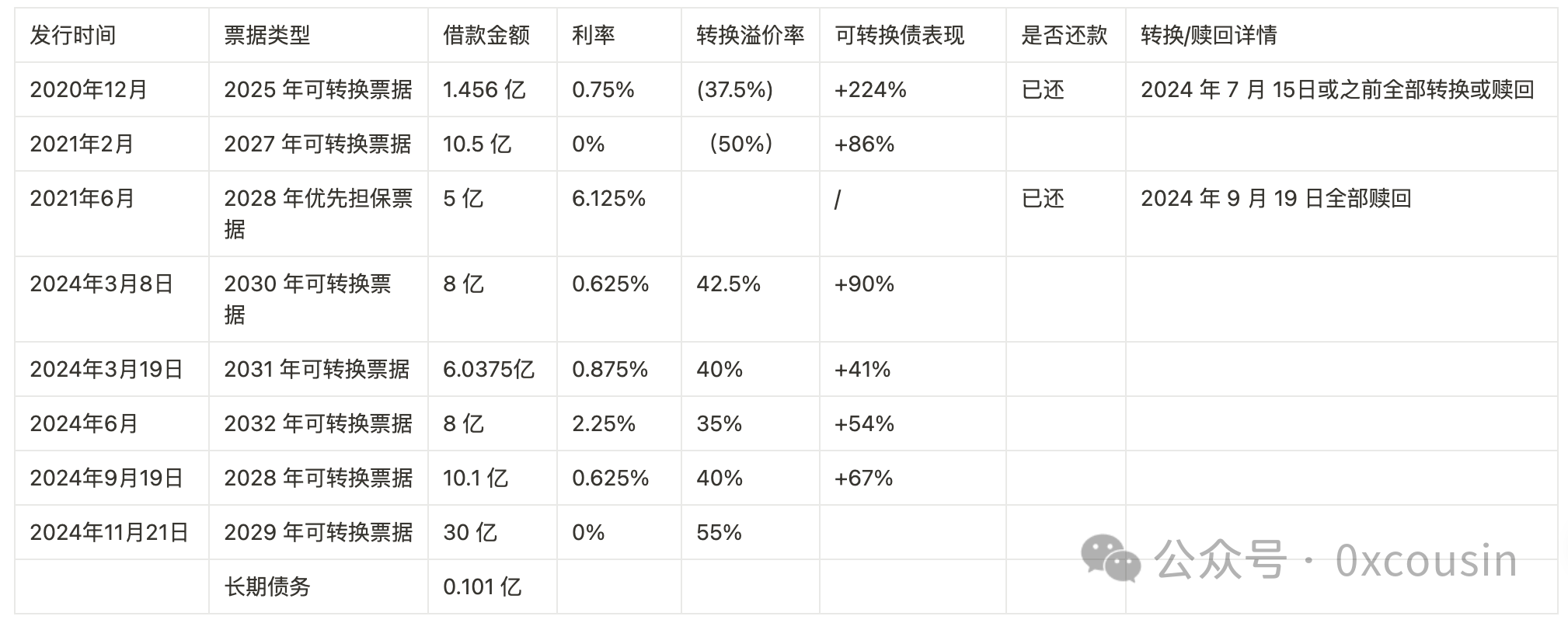

2. 転換社債(Convertible Senior Notes)の発行

より多くのビットコインを購入するために、マイクロストラテジーは転換社債を発行して資金調達を行った。

転換社債とは、特定の条件下で債券保有者が株式に転換できる金融商品である。通常、低金利または無利子であり、転換価格は現在の株価よりも高い水準に設定される。投資家がこのような債券を購入するのは、元本と利息の返還という下振れ保護がある一方で、株価上昇時には転換による追加収益も期待できるためである。マイクロストラテジーが発行した転換社債の金利は多くが0〜0.75%の範囲にあり、これは投資家がMSTR株価の上昇に自信を持っていることを示している。

3. 優先担保債券(Senior Secured Notes)の発行

転換社債に加え、マイクロストラテジーは4億8,900万ドル相当、利回り6.125%、2028年償還の優先担保債券を一度発行している。

優先担保債券は担保付きの債券であり、転換社債よりもリスクが低いが、リターンは固定金利のみである。この優先担保債券については、すでに早期返済が行われている。

4. 市価株式発行(At-the-Market Equity Offerings, ATM)

マイクロストラテジーのビットコイン戦略が初步的な成果を見せ始めると、MSTR株価は持続的に上昇し、同社はより多くのATMによる資金調達を行うようになった。この方法は債務ではなく、返済義務や確定した返済日がないため、財務リスクが低い。

マイクロストラテジーは、Jefferies、Cowen and Company LLC、BTIG LLCといった仲介機関と公開市場売却契約を締結している。これらの契約に基づき、同社は随時これらの仲介機関を通じてA株普通株を発行・売却することができる。これが業界でいう「ATM」方式である。

ATM方式は柔軟性が高く、マイクロストラテジーは二次市場の状況に応じて新株発行のタイミングを選べる。ただし、新株発行による既存株主の権益希薄化は、市場の反応を複雑にしており、MSTR株価は全体的に高いボラティリティを示している。

マイクロストラテジーが上述4つの方法でビットコインを購入してきた経緯は以下の通りである:

作成:IOBC Capital

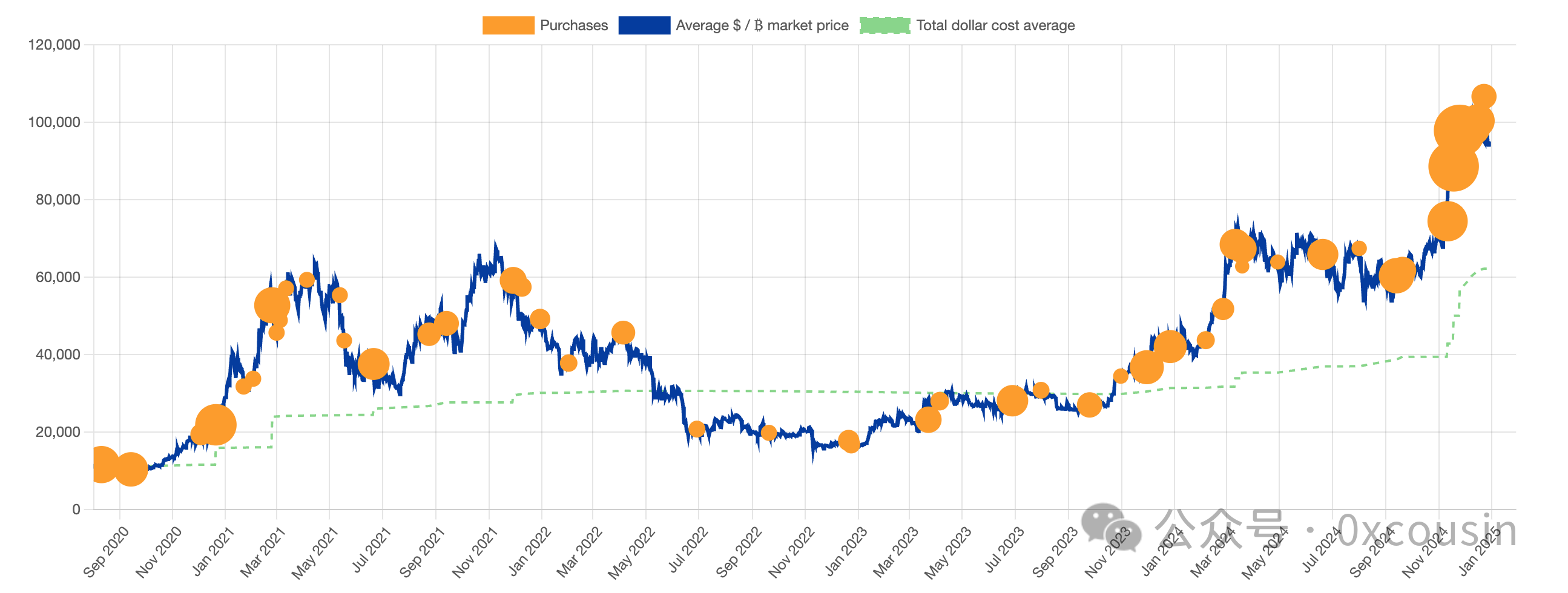

これをBTC価格チャートに重ね合わせると、マイクロストラテジーの具体的な購入履歴は以下のようになる:

出典:bitcointreasuries.net

2024年12月30日時点で、マイクロストラテジーは累計約277億ドルを投資し、444,262BTCを購入。平均取得価格は1BTCあたり62,257ドルである。

マイクロストラテジーの「スマートレバレッジ」によるビットコイン購入に関するいくつかの重要な問題

マイクロストラテジーの「スマートレバレッジ(Intelligent Leverage)」戦略には、市場で多くの議論がある。

ここでは、市場でよく話題になるいくつかの重要課題について、私の見解を述べたい。

1. MSTRのレバレッジリスクは高いか?

結論から言えば、それほど高くない。

MSTRが2024年第3四半期の決算電話会議で開示した情報によると、当時の総資産は約83.44億ドル。ただし、この決算書におけるビットコインの帳簿価額(Carrying Value)は68.5億ドル(当時保有していた252,220BTCを1BTC 27,160ドルで計上)。総負債は約45.7億ドルであり、これに基づく負債純資産比率(Debt-to-Equity Ratio)は1.21である。

会計基準上の扱いはひとまず置いておき、実際に売却した場合の市場価格ベースで考える。2024年9月30日のビットコイン市場価格(1BTC 63,560ドル)で計算すると、MSTRが保有するビットコインの実質市場価値は160.3億ドルとなり、対応する負債純資産比率は0.35まで低下する。

次に、2024年12月30日時点のデータを見てみよう。

2024年12月30日時点で、マイクロストラテジーの未返済総負債は72.7385億ドル。詳細は以下の通り:

作成:IOBC Capital

2024年12月30日時点で、マイクロストラテジーは444,262BTCを保有しており、その時価総額は422.5億ドル。もし他の資産が変化していないと仮定(14.9億ドル)、MSTRの総資産は437.4億ドル、負債は72.7385億ドルとなるため、負債純資産比率はわずか0.208となる。

米国上場企業の大手各社の負債純資産比率と比較すると――Alphabet 0.05、Titter 0.7、Meta 0.1、The Goldman Sachs Group 2.5、JPMorgan Chase & Co. 1.5。

マイクロストラテジーはソフトウェア業界から金融業界へと転換した企業だが、この負債純資産比率は依然として健全といえる。

2. これらの転換社債が将来の重荷になるのはどのような状況か?

結論から言えば、今後マイクロストラテジーが転換社債を新たに発行しなければ、ビットコイン価格が長期的に16,364ドルを下回らない限り、保有する444,262BTCの価値は72.7億ドルの転換社債残高を下回ることはない。今後、マイクロストラテジーがATMまたは余剰資金のみで購入を継続すれば、保有BTC数が増加するにつれて、「資産不履行」ラインはさらに低くなる。

ただし、マイクロストラテジーがビットコイン価格が高い局面で過度に転換社債を発行して購入を続け、その後ビットコインが熊相場入り、保有BTCの時価総額が転換社債残高を下回るような事態になれば、MSTR株価が低迷し、再び資金調達や債務返済能力に影響を及ぼす可能性があり、その結果、転換社債が真の重荷となる。

マイクロストラテジーの転換社債は、債権者がMSTR株式に転換する権利を持ち、以下の2段階に分けて行使される:

- 初期段階:債券の取引価格が発行価格から2%以上下落した場合、債権者は権利行使し、株式に転換して損失を回避できる。取引価格が正常または上昇している場合は、債権者は二次市場で債券を売却して元本を回収できる。

- 後期段階:償還期近づいた場合、2%ルールは適用されず、債権者は現金で償還を受け取るか、そのまま株式に転換できる。

マイクロストラテジーが発行する転換社債は低金利または無利子であるため、債権者の狙いは明らかに転換益にある。償還時にMSTR株価が当初の調達時よりも上昇していれば、債権者は転換を選ぶ可能性が高い。逆に株価が下落していれば、元本と利息の返還を求めることになる。

債権者が株式転換を選ばず、実際に現金での返済が必要となった場合でも、マイクロストラテジーには以下のような選択肢がある:

- 新株発行を行い、資金を調達して返済する;

- 新規の債券を発行し、古い債券を返済する(2024年9月に既に実施);

- 一部のビットコインを売却し、返済資金とする。

したがって、現時点ではマイクロストラテジーが「資不相償」状態に陥る可能性は極めて低い。

3. 投資家がなぜMSTRの1株当たりBTC保有量に注目するのか?

結論から言えば、1株当たりのBTC保有量がMSTRの1株当たり純資産を決定づけるからである。

転換社債の発行もATMも、いずれも株式の希薄化によって資金を調達するものである。その目的はBTC準備の拡大である。MSTR株主にとっては、株式の希薄化はネガティブ要因であり、従来の観点からは好ましくない。マイクロストラテジー経営陣が株主に語っているのは「BTC Yield KPI」という物語である。

本質的には、MSTRの時価総額が保有するBTCの時価総額を上回っている限り(つまり時価総額プレミアムが存在する限り)、株式を希薄化してBTCを購入することで、1株当たりのBTC保有量を向上させることができる。1株当たりのBTC保有量が増えれば、1株当たりの純資産も増加する。そのため、株主にとっても株式希薄化による資金調達は正当化される。

現在、マイクロストラテジーは444,262BTCを保有しており、時価総額は約422.56億ドル。MSTRの時価総額が803.7億ドルの場合、BTC保有価値の1.902倍であり、プレミアム率は90.2%となる。現在のMSTR発行済株式数は2.44億株であり、1株当たりのBTC保有量は約0.0018BTCである。

これがいわゆる「スマートレバレッジ」の核心であり、企業自身の時価総額とBTC保有時価総額との差異を、一種の資本運用手帳の優位性に変換する戦略なのである。

4. なぜ最近2ヶ月間でマイクロストラテジーはより積極的にビットコインを購入しているのか?

結論から言えば、おそらくMSTR株価が非常に高かったためである。

マイクロストラテジーは最近2ヶ月間で明らかに資金調達・購入規模を拡大した。2024年11月と12月の間に、ATMおよび転換社債を活用して合計176.9億ドル(総投資額の63.8%)を投入し、192,042BTC(総購入量の43.2%)を購入した。うち30億ドルが転換社債、残り146.9億ドルはATMによる資金調達である。

全体としてマイクロストラテジーのビットコイン戦略的配置を見ると、時間軸ではドルコスト平均法的な特徴を持つが、数量および金額面では、むしろブルマーケットの方がベアマーケットよりも積極的に購入しているように見える。

この特徴を私は完全には理解できないが、大胆に推測するならば、ブルマーケットではMSTR株価の上昇率が高いためではないかと思われる。2024年8月、MSTRは分割後に株価が3倍に上昇し、年間では4倍以上上昇したのに対し、ビットコインの上昇率は2.2倍に留まった。

マイクロストラテジーのCEOは2024年第3四半期決算電話会議で、「42Bプラン」という美しいビジョンを語った。

英国の作家ダグラス・アダムズが『銀河ヒッチハイク・ガイド』で描いたように、スーパー・コンピューター「ディープソート」が「生命、宇宙、そして万物についての究極の答え」として導き出した数字は「42」であった。

マイクロストラテジーはこの数字を神秘的だと考え、「42B」資金調達計画を提唱した。また、「21」も特別な数字であり、ビットコインの最大供給量は2100万枚である。そこで、マイクロストラテジーは今後3年間でATMから210億ドル、固定利回り商品から210億ドルを調達し、BTCの追加保有を進める計画を立てた。

仮にマイクロストラテジーが最終的に420億ドルを新株発行で調達し、330ドルの株価で発行した場合、発行後の総株式数は3.713億株となる。また、同社が平均10万ドルでビットコインを購入した場合、42万BTCを追加保有でき、総保有量は864,262BTCに達する。このとき、1株当たりのBTC保有量は0.00233BTCに増加し、約29.4%の伸びとなる。その場合、MSTRの時価総額は1,225.3億ドル、BTC保有時価総額は864億ドルとなり、依然として時価総額プレミアムが維持される。

5. マイクロストラテジーの次に、ビットコインの上昇を支える力は何があるか?

結論から言えば、マイクロストラテジーに追随してビットコインを購入する上場企業以外では、現時点で思いつくのは国家レベルの戦略的保有だけだが、今回のブルマーケットではあまり大きな期待はできない。

今回のサイクルにおけるビットコイン上昇の主な買い手は以下の通りである:

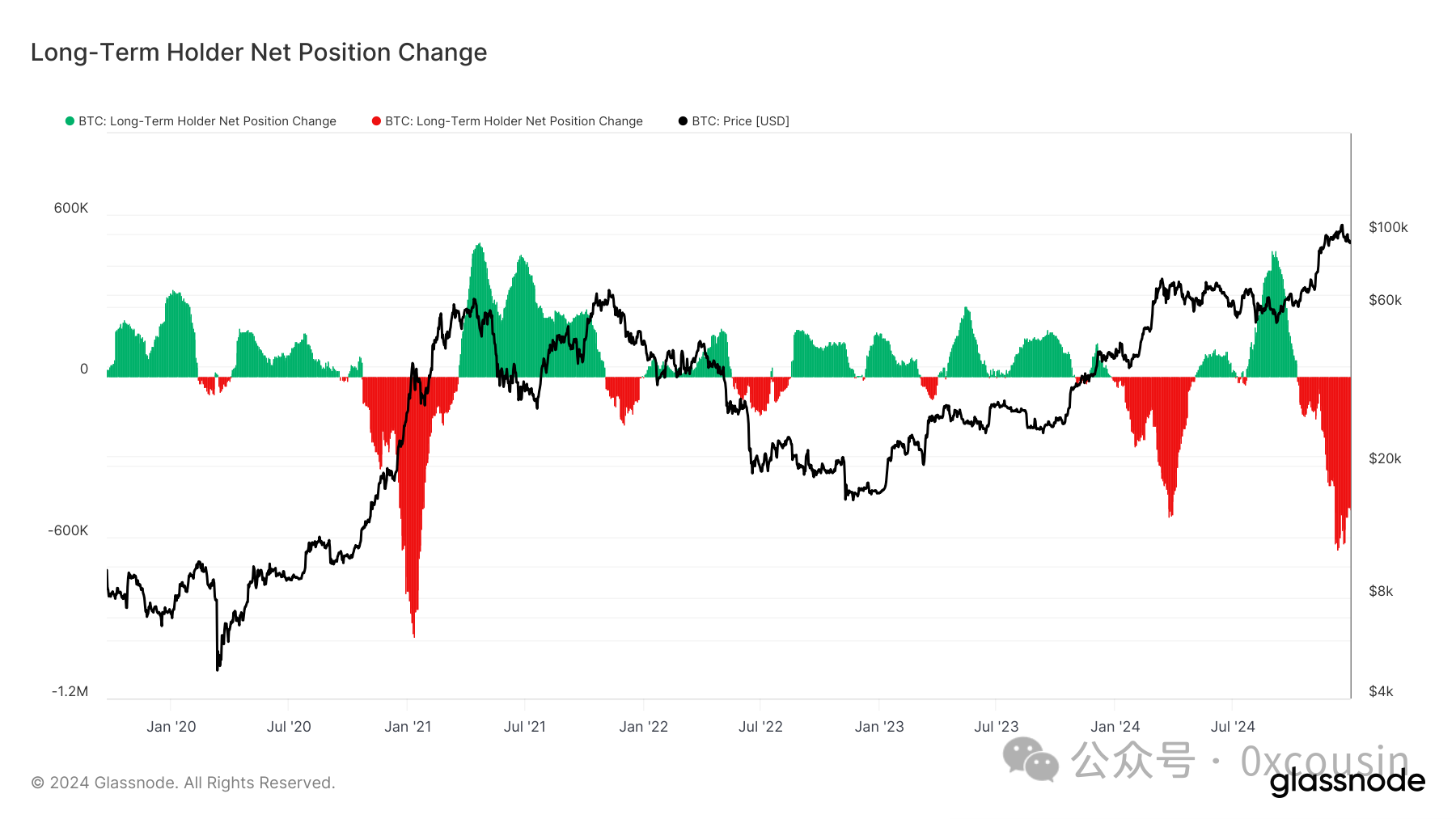

1. ビットコインに強い共識を持つ長期保有者(Long Term Holder)

ビットコインの長期上昇には理由など必要ない。BTCerにとっては、それが「デジタルゴールド」である以上、猿が木に登るのと同じくらい自然なことである。

ビットコインが16,000ドルを割り込んだ際、主流のAntminer S17シリーズはシャットダウン価格圏内に入り、神馬M30S、河馬H2、Antminer T19などもすでにシャットダウン圏内にあった。この価格帯では、何も起こらなくてもリバウンドが起きるのは当然である。牛熊の転換は、高いところから落ちたバスケットボールが地面にぶつかり、次第に弱まる複数の跳ね返りのように進行する。

出典:glassnode

上図から明らかなように、2022年末以降、長期保有者は着実にポジションを積み増している。

10年以上の発展を経て、ビットコインに対する共識は十分に強固であり、既存の投資家や長期保有者は主流マイニング機器のシャットダウン価格付近で買い支える共識を持っている。

2. ETFによる伝統金融からの新規資金流入

BTC ETF承認以降、累計純流入は52.86万BTCに達した。今回のブルマーケットでは、ETFがビットコインに約360億ドルの新規需要をもたらし、ETHにも約26億ドルの新規需要をもたらした。

出典:coinglass.com

また、BTC ETF(およびETH ETF)の承認は波及効果を生み、より多くの伝統的金融機関がCrypto領域への注目と参入を始めた。

3. マイクロストラテジーの継続的購入、複数の上場企業の模倣、デュアル・クリックス効果

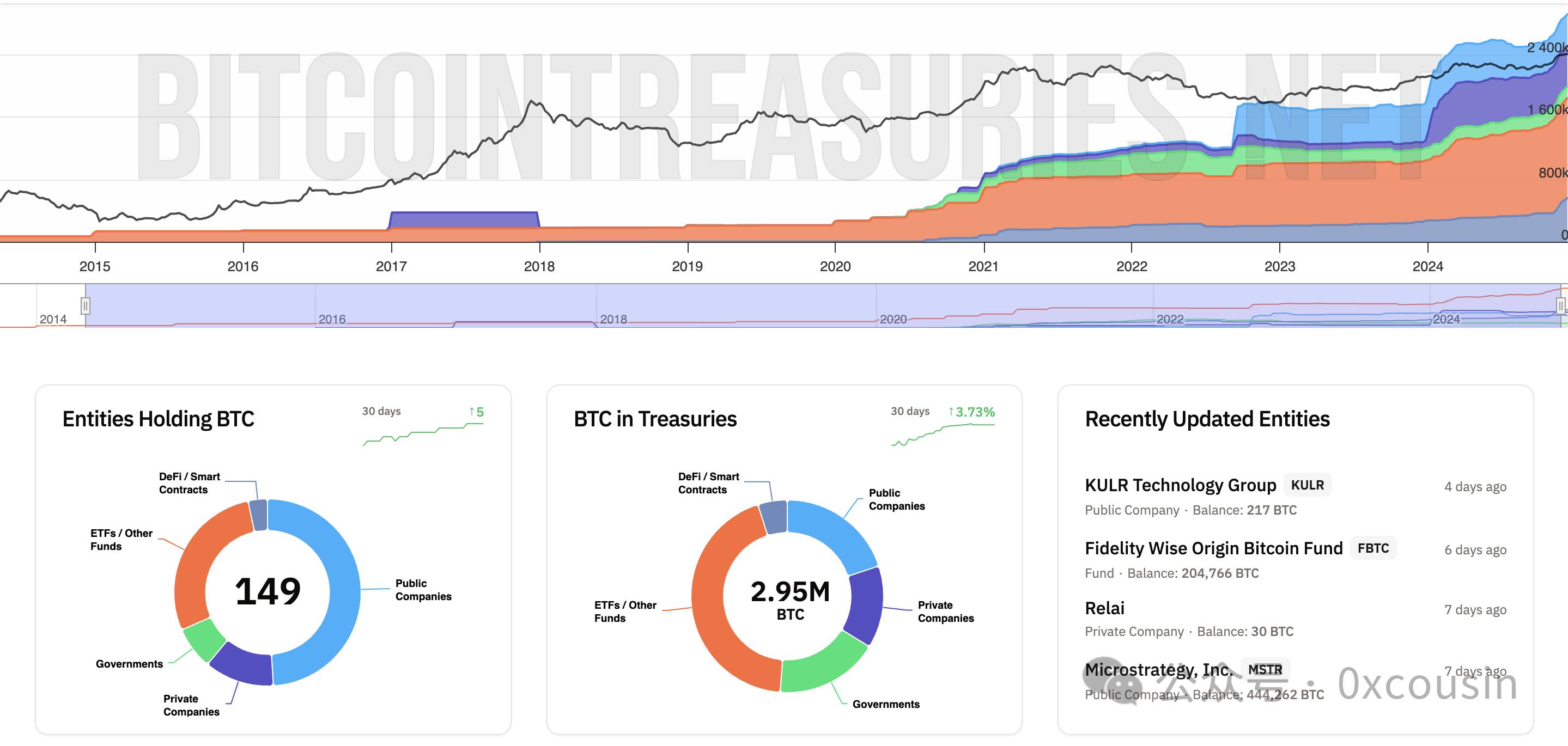

Bitcointreasuriesのデータによると、2024年12月30日時点で、149の主体が合計295万BTC以上を保有している。この数字は最近急速に増加している。

出典:bitcointreasuries.net

これらの主体の内訳は、上場企業73社、非上場企業18社、国家11カ国、ETFまたはファンド42、DeFiプロトコル5である。

マイクロストラテジーは「Bitcoin Treasury Company」戦略を取った最初の上場企業ではあるが、唯一ではない。Marathon Digital Holdings、Riot Platforms、Boyaa Interactive International Limitedなども同様の戦略を採用している。しかし、影響力は依然としてマイクロストラテジーが最も大きい。

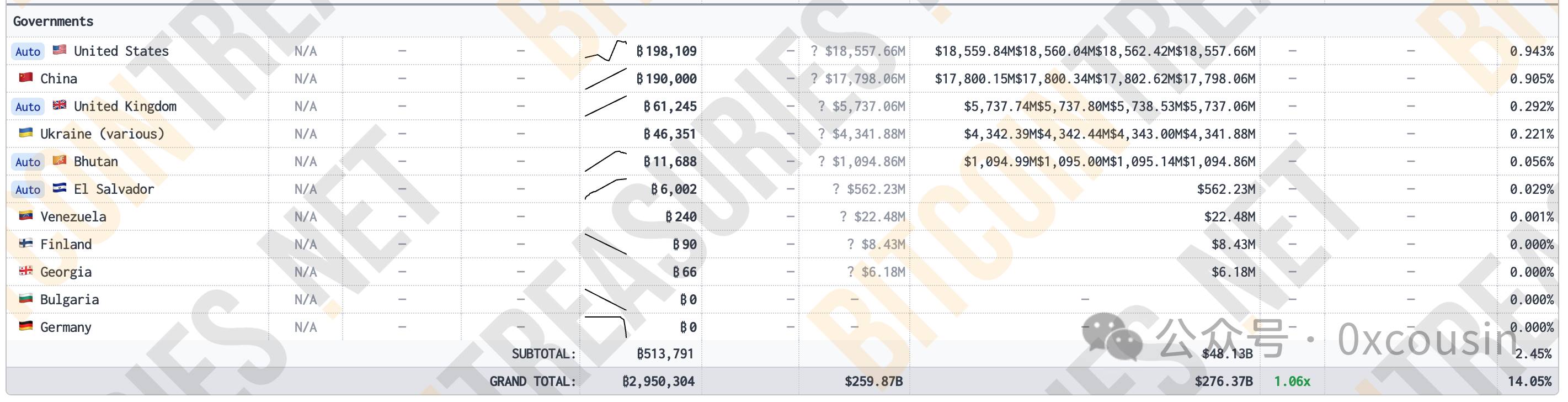

4. 国家レベルの戦略的保有

すでにいくつかの政府がビットコインを保有している。詳細は以下の通り:

出典:bitcointreasuries.net

これらの国々がビットコインを保有しているものの、ほとんどは法執行機関が捜査過程で押収したものであり、一時的に売却されていないだけで、安定したホールダーとは言えない。

これらの国の中では、エルサルバドル(El Salvador)だけが真のBTC保有国と言える。同国は2021年から毎日1BTCずつ購入を開始し、現在までに6,002BTCを保有。時価総額は5.6億ドルを超える。

さらに、ブータン(Bhutan)はビットコインマイニングを通じて11,688BTCを保有している。ただし、ブータンはBTC保有国とは見なされず、最近2ヶ月間で一部を売却している。

アメリカの大統領候補トランプ氏は選挙活動中に、「当選すればビットコイン戦略的備蓄を設立する」と発言している。

マイクロストラテジーに続くビットコイン上昇の原動力として最も期待されるのは、トランプ政権下で米国政府がビットコイン戦略備蓄を開始し、それをきっかけにさらなる国家レベルの備蓄が広がることである。

まとめ

マイクロストラテジーのビットコイン戦略は、単なる企業転換のビジネス実験にとどまらず、金融史上の重大なイノベーションでもある。巧妙な資本運営、スマートレバレッジ、そしてビットコイン価値に対する深い洞察を通じて、同社は自らの時価総額を飛躍的に伸ばすだけでなく、ビットコインを伝統的金融の視野に深く押し上げ、暗号資産と主流資本市場との壁を根本的に打ち破った。

この大胆な挑戦が、ビットコイン伝説の序曲にすぎないかもしれない。あるいは、ビットコインの真の台頭において些細な一歩に過ぎないかもしれない。しかし、それは確実に金融の新しい時代への一歩となっているのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News