a16z:ステーブルコインが兆ドル規模の決済産業を再構築する

TechFlow厳選深潮セレクト

a16z:ステーブルコインが兆ドル規模の決済産業を再構築する

ステーブルコインのその他の利点により、より多くのユーザー、企業、製品がオンチェーンに参入するようになる。

著者:Sam Broner

翻訳:TechFlow

現在の決済市場は、高額な手数料を徴収する「ゲートキーパー」によって支配されており、その手数料はあらゆる企業の利益を削減しています。彼らは普及性と利便性を口実にこれらの費用を正当化し、競争を抑制するとともに、イノベーターの創造性を制限しています。

ステーブルコインはより優れた解決策を提供できるでしょう。

ステーブルコインは、低コスト、多数の決済サービスプロバイダーによる競争、そして広範なアクセシビリティを提供します。取引コストを事実上ゼロまで引き下げることで、企業が既存の決済手段による摩擦から解放されます。ステーブルコインの採用は、現在の決済方式の影響を最も強く受けている企業から始まり、それがやがて決済業界全体を変革していくでしょう。

ステーブルコインはすでに米ドルを送金するための最も安価な手段となっています。先月、世界中で2850万人のステーブルコインユーザーが6億回以上の取引を完了しました。ステーブルコインの利用者は世界各地に分布しており、安全で安価かつインフレに強い資産の保存・消費方法として利用されています。現金と金を除けば、ステーブルコインは銀行、決済ネットワーク、中央銀行などの仲介機関を必要としない、唯一の広く普及した支払い手段です。さらに、ステーブルコインは許可不要(無許可)のプログラミング性、スケーラビリティ、統合性を備えており、誰でもステーブルコインの決済インフラ上で決済プラットフォームを構築できます。

この変革には時間がかかるかもしれませんが、多くの人が予想するよりも速く進む可能性があります。レストラン、小売業者、企業、決済処理業者などは、ステーブルコインプラットフォームから最大の恩恵を受け、利益率の大幅な改善を目の当たりにするでしょう。こうした需要がステーブルコインの採用を推進し、利用が増えるにつれて、許可不要のコンポーザビリティや強化されたプログラム可能性といった他の利点も、ますます多くのユーザー、企業、製品をオンチェーンへと引き寄せていきます。以下では、その理由と仕組みについて詳しく説明します。まず、決済業界の背景から紹介しましょう。

決済関係者

-

決済インフラ(レール):取引を処理する技術、規則、ネットワーク

-

決済処理業者(プロセッサー):決済インフラ上での運営主体であり、取引を促進する

-

決済サービスプロバイダー:エンドユーザーまたは他のシステムに決済システムへのアクセスを提供する実体

-

決済ソリューション:決済サービスプロバイダーが提供する製品

-

決済プラットフォーム:プロバイダー、処理業者、決済インフラを含む一連の関連する決済ソリューション

決済業界の背景

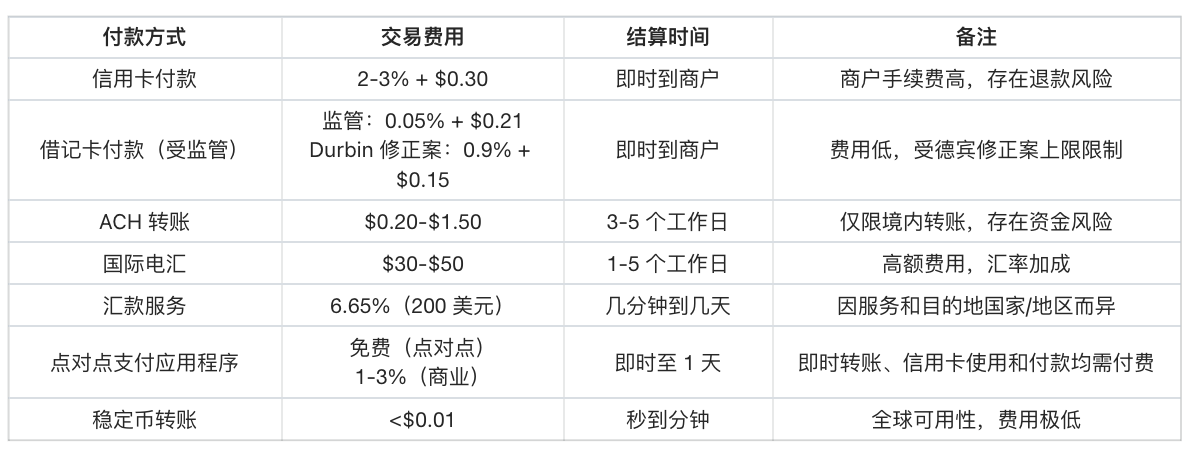

決済業界の規模を正確に把握するのは難しいことです。2023年、世界の決済業界は3.4兆件の取引を処理し、1,800兆ドルの取引高を記録し、2.4兆ドルの収益を上げました。米国だけで、クレジットカード決済は5.6兆ドル、デビットカード決済は4.4兆ドルに達しています。

決済業界は規模が大きく、普及しているにもかかわらず、決済ソリューションは依然として高価で複雑です。たとえ決済アプリが消費者にとって複雑さを隠蔽していたとしてもです。例えば、VenmoというP2P決済アプリは表面的にはシンプルに見えますが、裏では複雑な銀行連携、デビットカードの抜け穴、数え切れないコンプライアンス義務が隠れています。また、決済ソリューションはしばしば重なり合っており、人々は依然として現金、デビットカード、クレジットカード、P2Pアプリ、ACH(自動決済所)、小切手など、さまざまな決済手段を使い分けています。

決済製品の主な評価基準は4つあります:迅速性、コスト、信頼性、利便性です。

消費者は「どれくらいの手数料を払うのか?」を気にします。一方、事業者は「支払いを受け取れるのか?」を気にします。しかし実際には、この4つの基準はどちらにとっても重要です。

かつて企業が物理的な台帳で不正クレジットカードを確認していた時代以来、革新の波が決済体験を改善してきました。各波の革新により、より速く、信頼でき、便利で安価な決済手段が生まれ、それが取引量と消費額の増加を促進してきました。

しかし、多くの顧客は依然として現代の決済製品の恩恵を十分に受けておらず、あるいは十分なサービスを受けていません。事業者にとっては、クレジットカード手数料が高く、直接利益を損なっています。リアルタイム決済(RTP)の採用が進んでいるものの、米国の銀行振込は依然遅く、通常数日かかります。P2Pアプリは地域やネットワークの制約があり、異なるエコシステム間の送金は遅く、高価で複雑です。

企業や消費者が決済プラットフォームに高度な機能を求めるようになってきた一方で、既存のソリューションはすべてのユーザーのニーズを十分に満たしていません。実際、大多数のユーザーは過剰な手数料を支払っています。

ステーブルコインが決済業界に登場

ステーブルコインは、高コスト、低可用性、高い摩擦があるために既存の決済ソリューションが機能しない領域に突破口を見出しています。特に、身元確認、融資、コンプライアンス、不正防止、銀行連携などの付加的な製品に対する需要が低い決済ソリューションにおいて、その力を発揮します。

送金を例に挙げましょう。これは多くの場合、緊急のニーズから生じます。多くの送金ユーザーは金融サービスの恩恵を十分に受けておらず、利用する金融サービスもばらばらです。そのため、伝統的な決済と銀行サービスのローカル連携には大きな価値を感じません。ステーブルコイン決済は、即時決済、低コスト、仲介なしのメリットを提供し、すべての決済ユーザーおよび開発者にとって有利です。実際、アメリカからコロンビアに200ドルを送金する場合、ステーブルコインなら手数料は0.01ドル未満ですが、従来のチャネルでは12.13ドルかかります。(送金ユーザーは手数料に関係なくお金を送らなければなりませんが、手数料が低いことは大きなメリットです。)

国際商業決済、特に新興市場の中小企業も、高額な手数料、長い処理時間、不十分な銀行サポートに直面しています。例えば、メキシコの衣料品メーカーがベトナムの繊維メーカーに支払う場合、地元銀行、外為、代理銀行、外為、地元銀行など、4つ以上の仲介を経由する必要があります。各仲介機関はマージンを得ると同時に、取引失敗のリスクを高めます。

幸いなことに、こうした取引は長期的なビジネス関係にある相手との間で行われることが多いです。ステーブルコインを利用することで、メキシコの支払人とベトナムの受取人は、遅く官僚的で高価な仲介を排除しようと試みることができます。ローカルなチャネルやワークフローを確立する努力は必要ですが、最終的に、より迅速で安価な取引を享受し、支払いプロセスに対してより多くのコントロールを持つことができるでしょう。

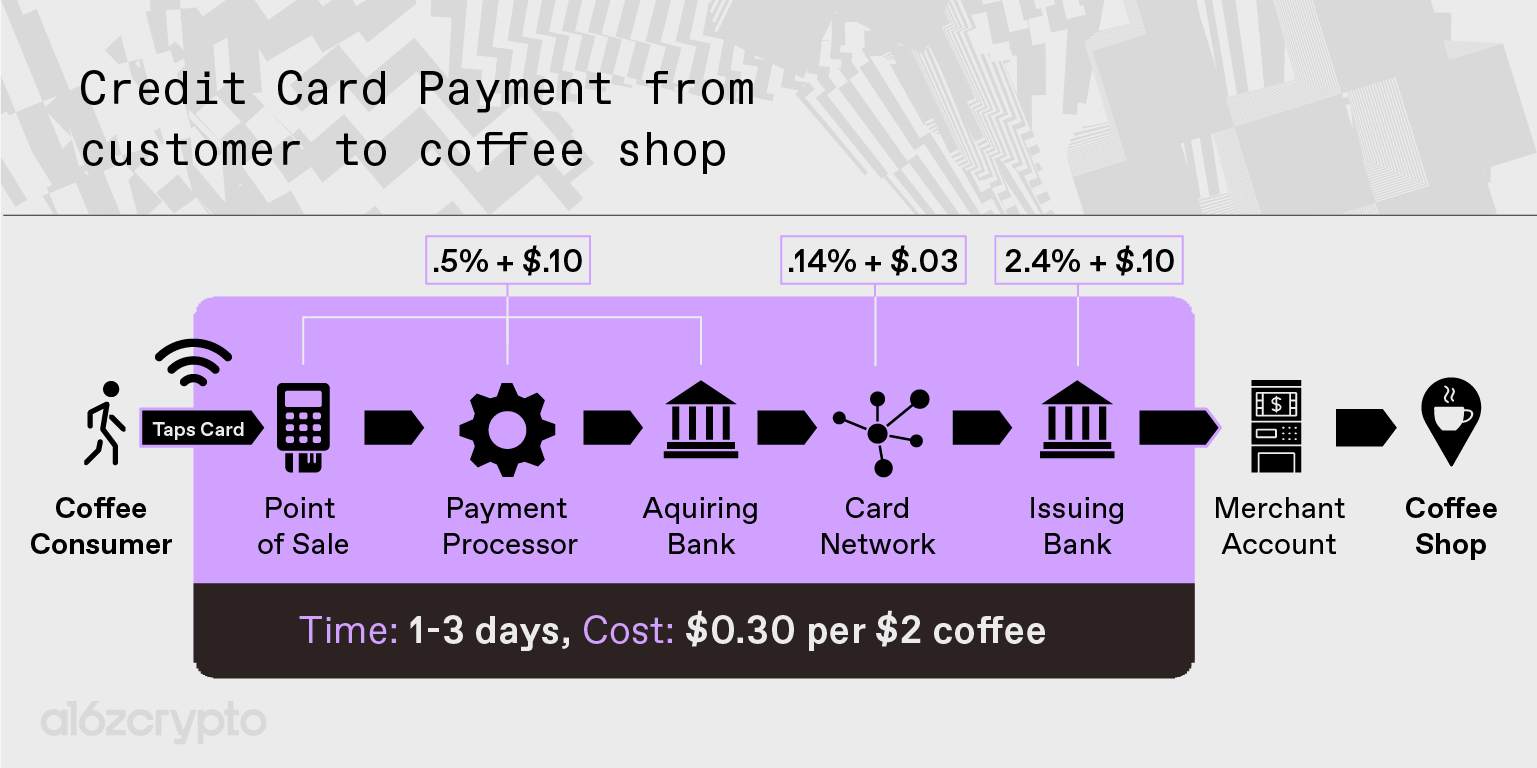

小額取引、特に不正リスクが低く対面で行われるレストラン、カフェ、街角商店の取引も、有望な機会です。こうした企業の利益率は低いため、コストに非常に敏感です。そのため、決済ソリューションで課される15セントの取引手数料は、収益性に大きな影響を与えます。

顧客がコーヒーに2ドル使うたびに、コーヒーショップに入るお金は1.70~1.80ドルだけで、残りの約15%は単なる取引促進のためにクレジットカード会社に支払われます。しかし、ここではクレジットカードは利便性のためだけに使われており、消費者も店舗も、手数料を正当化する追加機能は必要ありません。消費者は不正保護(ただコーヒーを買っているだけ)やローン(コーヒーはたった2ドル)を必要としません。また、コーヒーショップもコンプライアンスや銀行連携のニーズは限定的です(通常、統合されたレストラン管理ソフトウェアを使うか、そもそも使っていない)。したがって、安価で信頼できる代替手段があれば、こうした企業がそれを活用すると予想できます。

より安い決済手段が収益性を向上させる

現在の決済システムにおける取引手数料は、多くの企業の収益性に直接影響しています。これらの手数料を下げれば、巨大な利益余地が生まれます。最初の兆候はすでに現れています。Stripeは、ステーブルコイン決済に対して1.5%の手数料を設定すると発表しました。これはカード決済の手数料より30%低い水準です。この取り組みを支援するため、Stripeは約10億ドルでBridge.xyzを買収することを発表しました。

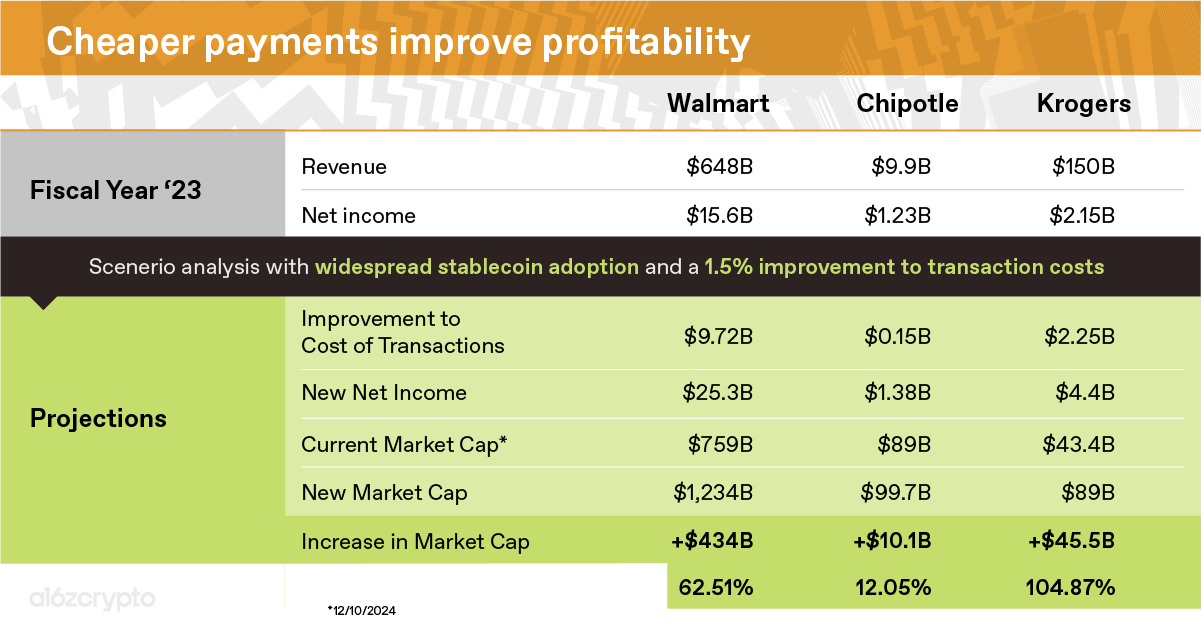

広範なステーブルコインの採用は、小規模事業者だけでなく多くの企業の収益性を大幅に向上させるでしょう。以下の3つの上場企業の2024年度財務データをもとに、決済処理手数料を0.1%まで下げた場合の効果を試算してみます。(簡略化のため、企業は混合決済処理コストとして1.6%を支払い、入出金チャネルのコストは最小であると仮定しています。詳細は以下をご覧ください。)

-

ウォルマートの年間売上高は6480億ドルで、おそらく100億ドルのクレジットカード手数料を支払い、利益は155億ドルです。計算してみると、決済手数料を解消すれば、他の条件が変わらないまま、より安価な決済手段によってウォルマートの収益性と評価額が60%以上向上する可能性があります。

-

Taco Bell(タコベル)という急成長中のファストフードチェーンは、年間売上高98億ドルに対し、年間利益12億ドルのうち1.48億ドルをクレジットカード手数料として支払っています。手数料を削減するだけで、タコベルの収益性は12%向上します。これは財務諸表では得られない顕著な改善です。

-

Kroger(クロガー)という全国的な食料品チェーンは、最も低い利益率を持つため、最も大きな恩恵を受けます。驚くべきことに、クロガーの純利益と決済コストはほぼ同額かもしれません。多くの食料品店と同様、その利益率は2%未満であり、クレジットカードの決済処理費よりも低いのです。クロガーはステーブルコイン決済により、利益を2倍にできる可能性があります。

ウォルマート、タコベル、クロガーはどのようにしてステーブルコインを使って取引手数料を削減できるのでしょうか?まず、これは理想化されたシナリオです。消費者の広範な採用はすぐには実現しません。資金の入出金チャネルが整うまでは、依然として顕著なコストが発生します。第二に、小売業者や決済処理業者は、高額な手数料の決済ソリューションに一般的に反対しています。決済処理業者自体も利益率の低い業界に属しており、大部分の利益はカードネットワークや発行銀行が得ています。処理業者が取引を処理しても、その手数料の大半は決済ネットワークに持っていかれます。例えば、Stripeがオンライン小売のチェックアウト時に取引額の2.9%+0.30ドルを請求しても、そのうち70%以上はVisaと発行銀行に支払われます。Block(旧Square)、Fiserv、Stripe、Toastなどの越来越多の決済処理業者が、利益率を高めるためにステーブルコインを採用し始めれば、より多くの企業がステーブルコインを簡単に利用できるようになります。

ステーブルコインは仲介手数料がないためコストが低く、決済処理業者はステーブルコイン取引で高い利益率を得られます。高い利益率は、処理業者がより多くの企業やユースケースでステーブルコインの採用を後押しする動機となるでしょう。ただし、処理業者の採用が進むにつれて、ステーブルコインの支払い手数料は徐々に低下すると予想されます。たとえば、Stripeの1.5%の手数料も、市場競争によって下がっていくでしょう。

次なる段階:ステーブルコインの消費者層への普及促進

現在、ステーブルコインは新しい形の、許可不要の資金移転・保管手段として、徐々に採用されつつあります。起業家たちは、ステーブルコインのインフラをステーブルコインプラットフォームへと変えるソリューションを開発しています。過去の革新と同様に、ステーブルコインの採用は段階的に進み、まずニッチな消費者ニーズや先見性のある企業から始まり、プラットフォームが一般ユーザーと保守的な企業のニーズを満たせるほど成熟するまで続きます。以下の3つのトレンドが、より多くの主流企業によるステーブルコインの採用を推進します。

-

ステーブルコインオーケストレーションによるバックエンド統合の強化

ステーブルコインオーケストレーション、つまりステーブルコインの監視、管理、統合能力は、まもなくStripeのような決済処理業者に組み込まれるでしょう。

こうしたオーケストレーション製品により、企業は現在の仕組みよりもはるかに低いコストで決済を処理でき、大規模な業務やエンジニアリングの変更を必要としません。消費者は気づかないうちに、請求書、給与、サブスクリプションのコストが自動的に低下することで、より安価な商品を得られるようになるかもしれません。多くのステーブルコインオーケストレーション企業はすでに、即時決済、低コスト、広範な可用性を求めるB2BまたはB2Cの企業向けにサービスを提供しています。バックエンドにステーブルコインを統合することで、企業はユーザーが求める決済サービスの品質を損なうことなくステーブルコインの利点を享受でき、同時にステーブルコインの採用も進みます。

-

ユーザーオンボーディングの改善と企業間のインセンティブ共有の拡大

ステーブルコイン企業は、エンドユーザーをオンチェーンに引き込むために、インセンティブ共有やユーザーオンボーディングの改善にますます熟達しています。チャネル費用は下がり、速度は上がり、普及も進み、暗号資産の利用が容易になっています。また、ますます多くの消費者向けアプリが暗号資産に対応し、ユーザーは既存のアプリや行動を変えずに、拡張されたステーブルコインエコシステムの恩恵を受けられるようになっています。Venmo、ApplePay、PayPal、CashApp、Nubank、Revolutなどの人気アプリは、すでにユーザーがステーブルコインを使用できるようにしています。

企業も、こうしたチャネルを利用してステーブルコインを統合し、資金をステーブルコインのまま保有する動機を持っています。Circle、PayPal、Tetherなどの法定通貨担保型ステーブルコイン発行体は、VisaがUnitedやChaseと利益を分け合うように、一般企業と利益を共有することで、クレジットカードユーザーの獲得を促進しています。こうしたパートナーシップや統合は、発行体にとってより大きな資産プールを生み出し、同時にクレジットカードからステーブルコインへユーザーを成功裏に移行させた企業にも利益をもたらします。こうした企業は今や、自社の製品を通じて流れる資金から一部の収益を得ることができ、このビジネスモデルはこれまで銀行、フィンテック、ユーザーのフロート資金で利益を得るギフトカード発行者にしか与えられていませんでした。

-

規制の透明性の向上とコンプライアンスソリューションの可用性の拡大

企業が規制環境に自信を持つとき、ステーブルコインの採用が進みやすくなります。ステーブルコインに関する包括的なグローバル規制はまだ整備されていませんが、多くの地域で規則やガイドラインが発表され、起業家がコンプライアンスを守りながら使いやすい企業を立ち上げられるようになっています。

例えば、欧州連合(EU)の「暗号資産市場規制(MiCA)」は、慎重性と行動に関する要件を含むステーブルコイン発行者向けのルールを制定しています。今年初めにステーブルコイン関連条項が発効して以来、この規制は欧州のステーブルコイン市場を大きく変えました。

米国は現在、安定コインの枠組みを持っていませんが、両党の政策立案者は効果的な安定コイン立法の必要性をますます認識しています。こうした規制は、発行体が自らのトークンを高品質な資産で完全に裏付け、第三者による準備資産監査を実施し、違法な金融活動に対抗する包括的措置を講じることを保証する必要があります。同時に、立法は開発者が仲介を排除することでユーザーのリスクを減らす分散型安定コインを作成する能力を保持する必要があります。これにより分散化の利点を活用できます。

こうした政策的努力により、さまざまな業界の企業が、従来の決済インフラから安定コインインフラへの移行を検討できるようになります。コンプライアンスソリューションは魅力的ではないかもしれませんが、安定コインを採用する企業ひとりひとりが、安定コインが信頼でき、安全で、規制されており、古典的な決済問題を改善したソリューションであることを、既存企業に示していくことになります。

安定コインの採用が進めば、プラットフォームのネットワーク効果はますます強まります。販売時点での使用や銀行口座の代替として安定コインが使えるようになるには何年もかかるかもしれませんが、安定コインユーザーが増えれば、安定コイン中心のソリューションは主流になり、消費者、企業、起業家にとってより魅力的になっていきます。

潮流に乗る:安定コインは継続的に進化する

採用の過程で、製品自体も継続的に改善されます。Web3コミュニティが安定コインの採用を祝うのも当然です。長年にわたるインフラとオンチェーンアプリへの投資のおかげで、安定コインは価値創造のSカーブを上昇しています。インフラが改善され、オンチェーンアプリが豊かになり、オンチェーンネットワークが成長するにつれて、安定コインはユーザーにとってますます魅力的になります。これは二つの方法で実現されます。

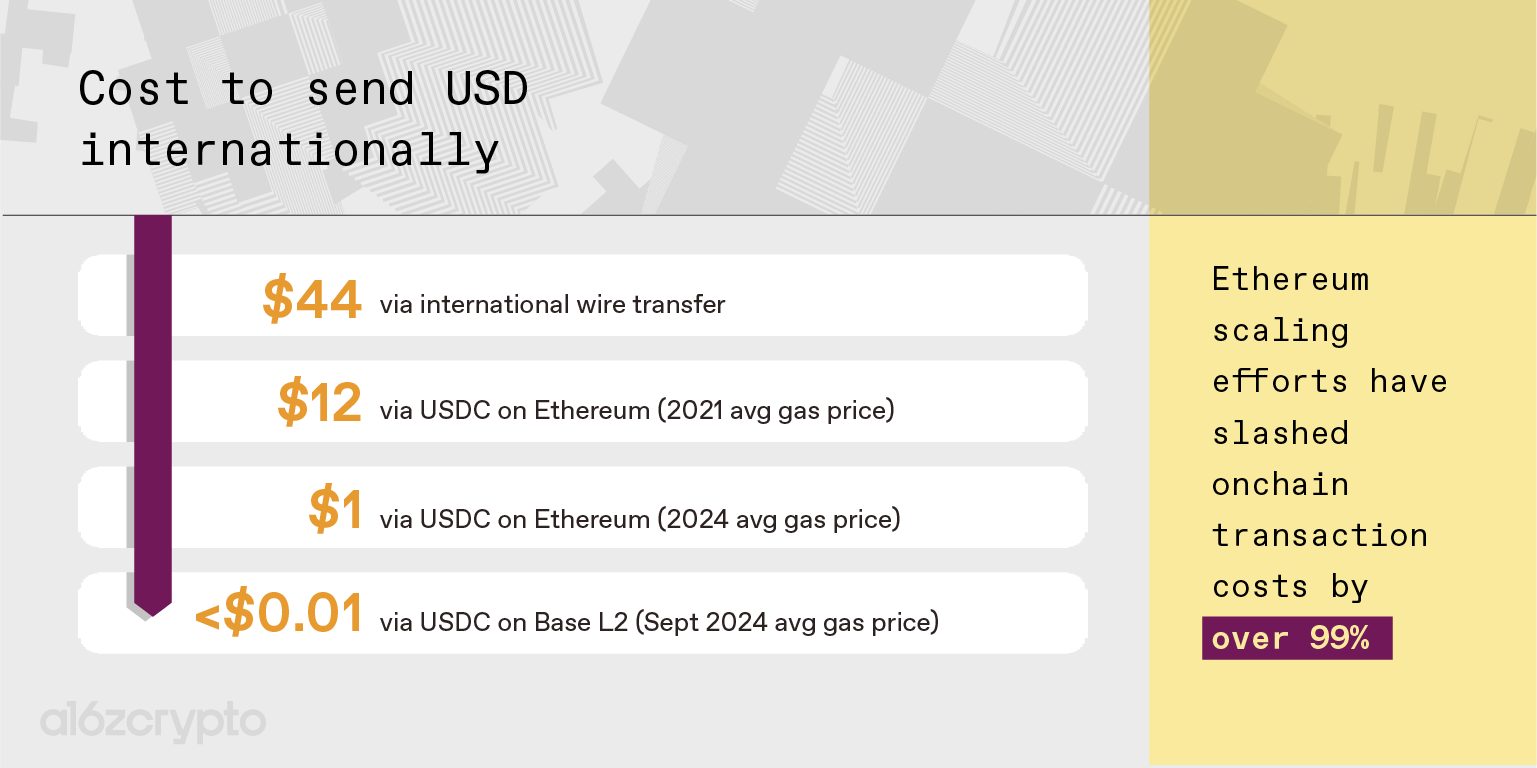

第一に、暗号技術インフラの技術的進歩により、安定コインの支払いコストを1セント未満にすることが可能になっています。今後の投資は、取引をさらに安価で迅速にします。また、より良いウォレット、ブリッジ、チャネル、開発者体験、AMMのおかげで、安定コインのオーケストレーションと改善されたユーザーオンボーディングが可能になります。

この技術基盤は、起業家に安定コインの構築を促す動機をますます与えています。それは、改善された開発者体験、豊かなエコシステム、広範な採用、オンチェーン資金の許可不要のコンポーザビリティを提供するからです。

第二に、安定コインはオンチェーン資金の許可不要なコンポーザビリティを通じて、新たなユーザー体験を切り開きます。他の決済プラットフォームにはゲートキーパーがいて、起業家は搾取的なネットワーク(クレジットカード取引や国際送金の高額仲介など)と協力せざるを得ません。しかし安定コインはセルフホスト型でプログラマブルであり、新しい支払い体験の創出や、付加価値サービスの統合のハードルを下げます。安定コインはコンポーザブルでもあり、ユーザーはますます強力なオンチェーンアプリと高まる競争から恩恵を受けることができます。

安定コインは、無料でスケーラブルかつ即時の支払いの新しい時代を切り開くでしょう。StripeのCEOパトリック・コリンソンが述べたように、「安定コインは金融サービス業界における常温超伝導体のようなもの」であり、企業が従来の決済チャネルの負担下では実現困難だった新たなビジネスチャンスを探求できるようにします。

短期的には、支払いがより無料でオープンになることで、安定コインは金融商品に構造的な変化をもたらします。既存の決済企業は、収益シェアや、新プラットフォームと補完的なサービス提供など、新たな収益モデルを見つける必要があります。伝統的な企業が市場の変化に気づくにつれ、起業家たちはそれらの企業が安定コインをよりよく活用できるような新しいソリューションを開発するでしょう。

長期的には、安定コインの普及と技術の進歩とともに、スタートアップ企業はこの自由で摩擦のない即時支払い世界に内在する機会を捉えます。こうした新興企業が次々と現れ、予期せぬ新たなユースケースを生み出し、グローバル金融システムの普及をさらに進め、より多くの人々がその恩恵を享受できるようにするでしょう。

謝辞:Tim Sullivan、Aiden Slavin、Eddy Lazzarin、Robert Hackett、Jay Drain、Liz Harkavy、Miles Jennings、Scott Kominersの皆様に、貴重なフィードバックと助言をいただき、本稿の完成に至りました。心より感謝申し上げます。

Sam Broner は a16z crypto 投資チームのパートナーです。a16z 入社前はマイクロソフトのソフトウェアエンジニアとして勤務し、Fluid FrameworkおよびMicrosoft Loopの創設チームに参加しました。また、MITスローン経営大学院在学中には、ボストン連邦準備銀行のProject Hamiltonに参加し、スローン・ブロックチェーンクラブの代表を務め、初のスローンAIサミットを企画し、起業家コミュニティの構築によりMITのPatrick J. McGovern賞を受賞しました。X(旧Twitter)の@SamBronerにてフォローできます。

本文に記載されている見解は、AH Capital Management, L.L.C.(「a16z」)の関係者の個人的意見であり、a16zまたはその関連会社の公式見解を示すものではありません。本文に含まれる情報の一部は第三者ソース、およびa16zが運営するファンドのポートフォリオ企業からのものです。これらの情報は信頼できると見なされるソースからのものですが、a16zはその正確性を独立に検証しておらず、現在または将来の正確性または適用性について保証するものではありません。また、本文には第三者広告が含まれる場合があります。a16zはこれらの広告を審査しておらず、その内容を支持するものではありません。

本文は情報提供のみを目的としており、法的、ビジネス、投資、税務に関する助言を構成するものではありません。これらに関する事項については、各自専門家のアドバイスを受けてください。証券またはデジタル資産の言及は説明目的のみであり、投資助言または投資顧問サービスの提供を意図するものではありません。また、本文は特定の投資家または潜在的投資家を対象とするものではなく、a16zが運用するファンドへの投資判断に当たって本文に依拠すべきではありません。(a16zが運用するファンドへの投資の申出は、当該ファンドの私募資料、出資契約書および関連文書を通じてのみ行われます。それらは必ず全文をお読みください。)言及、引用、または説明された投資または投資先企業は、a16zが運用するすべての投資ツール内の投資を網羅するものではなく、これらの投資が利益を上げること、または将来の他の投資が同様の特徴や結果を持つことを保証するものではありません。Andreessen Horowitzが運用するファンドの投資一覧(a16zが公表を許可されていない投資および未発表の公開取引デジタル資産の投資を除く)はこちらからご覧いただけます。

本文の内容は掲載日時点のものであり、記載されている予測、見通し、目標、見解、意見は予告なく変更されることがあります。また、これらは他の者が表明する見解と異なる場合があります。重要な情報をご確認のうえ、こちらをご参照ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News