1500億ドルの陽謀:MicroStrategyはビットコインをどこまで導くのか?

TechFlow厳選深潮セレクト

1500億ドルの陽謀:MicroStrategyはビットコインをどこまで導くのか?

MicroStrategyにとって唯一のソフトな脅威は、ビットコインのホエール(大口保有者)だけだ。

執筆:0xTodd

まず、私たち全員が愛するビットコインが98,000ドルに到達したことにわくわくしましょう!

間違いなく、40K~70Kの功労者はビットコインETFであり、70K~100Kの立役者はマイクロストラテジー(MicroStrategy)です。

現在、多くの人がMicroStrategyをBTC版Lunaに例えています。正直少し気まずい気持ちになります。なぜなら私はビットコインが最も好きな暗号資産ですが、一方でLunaは最も嫌いな暗号資産だからです。

この記事を通じて、皆さんがMicroStrategyとビットコインの関係をより深く理解できればと思います。

まず最初にいくつかの結論を提示します:

-

MicroStrategyはLunaではありません。安全マージンがはるかに厚いのです。

-

MicroStrategyは社債発行と株式売却によってビットコインを追加購入しています。

-

MicroStrategyの次回の債務償還日は2027年であり、あと2年以上あります。

-

MicroStrategyにとって唯一のソフトな脅威はビットコインのホエール(大口保有者)だけです。

MicroStrategyはLunaではない。安全マージンはLunaより遥かに厚い

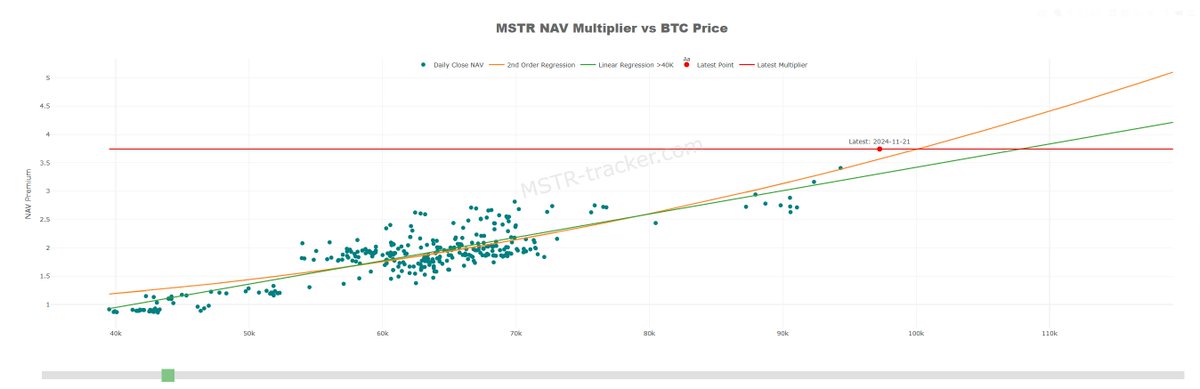

MSTR純資産価値 vs ビットコイン価格

元々MicroStrategyはソフトウェア会社で、帳簿上有り余る含み益を持っており、生産活動への再投資を望まなかったため、2020年から自らビットコイン購入を始め、「実体経済」から「バーチャル経済」へと舵を切りました。

その後、保有資金を使い切ったMicroStrategyはレバレッジをかけるようになりました。その方法はオフチェーン・レバレッジ、つまり社債発行による借入を通じてビットコインを買い増すという手法です。

Lunaとの本質的な違いは、LunaとUSTが相互に発行し合い、USTが実態のないアンカード通貨であった点です。これは20%という虚偽の金利によって何とか維持されていたにすぎません。

一方、MicroStrategyは底値での積立+レバレッジという、典型的な「借りて買う」手法であり、しかも方向性を見事に的中させました。

ビットコインの普及度はUSTとは比べものにならず、またMicroStrategyがビットコイン価格に与える影響力も、LunaがUSTに与えた影響力とは比較になりません。単純な話、日利2%はポンジスキームですが、年利2%は銀行です。量変が質変をもたらすのです。MicroStrategyはビットコイン価格を決定する唯一の要因でもありません。よって、MicroStrategyは決してLunaではないのです。

MicroStrategyは社債と株式売却でビットコインを買い増している

迅速に資金を調達するため、MicroStrategyはこれまでに複数の債務を発行し、合計57億ドル(参考までに、これはマイクロソフトの債務の約1/15に相当)を調達しました。

これらの資金はほぼすべて、ビットコインの追加購入に使われています。

オンチェーン・レバレッジ(取引所での信用取引)は誰もが知っています。ビットコインを担保にすれば、取引所(および他のユーザー)がお金を貸してくれる仕組みです。しかしオフチェーン・レバレッジは異なります。

世界中の債権者が心配するのはただ一点、借金の返済不履行です。担保がないにもかかわらず、なぜ人々はMicroStrategyに資金を貸すのでしょうか?

MicroStrategyの社債には特徴があります。ここ数年、同社が発行してきたのは「転換社債」なのです。

この転換社債は非常に興味深いものです。具体例で説明しましょう。

債券保有者は、自分の債券をMSTRの株式に交換する権利を持ち、次の二段階に分かれています:

1. 初期段階:

-

債券価格が2%以上下落した場合、債権者は権利行使し、債券をMSTR株式に転換して売却することで元本回収できる。

-

債券価格が安定または上昇した場合は、債権者はいつでも二次市場で債券を売却して元本を回収できる。

2. 後期段階: 債券の満期が近づいた際、2%ルールは適用されず、債権者は現金での償還を選択するか、あるいは債券をそのままMSTR株式に転換できます。

これを分析すると、債権者にとって基本的に損しない取引であることがわかります。

-

ビットコインが下落し、かつMSTRに資金があれば、債権者は現金を受け取れる。

-

ビットコインが下落し、MSTRに資金がなくても、最終的な保険として株式に転換し、売却して元本を回収できる。

-

ビットコインが上昇すれば、MSTR株価も上がるため、債権者は現金を受け取らず株式に転換することで、より高いリターンを得られる。

要するに、下限が高く、上限も高いビジネスモデルです。だからこそ、MicroStrategyはスムーズに資金調達に成功したのです。

幸運というよりも、忠誠心と言えるでしょう。MicroStrategyはビットコインを選んだのです。

そしてビットコインも、それを裏切りませんでした。

2024年 MicroStrategy株価推移

ビットコイン価格が順調に上昇するにつれ、MicroStrategyが早期に積み上げたビットコインの価値も高騰しました。古典的かつ素朴な株式理論によれば、企業の資産が増えれば、時価総額も上昇すべきです。

そのため、MicroStrategyの株価も天井知らずに上昇しました。

現在、MicroStrategyの日次取引高は、今年最大のブルーチップ銘柄であるNVIDIAをすでに上回っています。これにより、MicroStrategyの選択肢はさらに広がりました。

今やMicroStrategyは社債発行だけでなく、直接株式を新規発行して売却することでも資金を調達できます。

多くのミームコインやビットコイン開発者が造幣権を持たないのとは異なり、伝統的な上場企業は一定の手続きを経れば株式を増資できます。

先週、ビットコイン価格が80K台から現在の98Kに上昇できたのも、MicroStrategyの貢献が大きかったのです。そうです、MicroStrategyは株式を新規発行・売却し、46億ドルを調達しました。

PS:NVIDIAを超える流動性を持つ企業には、当然それだけの流動性が伴います。

時に、偉大な利益を上げる企業を尊敬するには、その背後にある偉大な胆力も称えるべきです。

多くの仮想通貨企業が売り抜けて利益確定するような小手先の戦略とは異なり、MicroStrategyは相変わらず大きな視野を持っています。売却で得た資金をすべて再びビットコイン購入に回し、価格を98Kまで押し上げたのです。

ここまで読めば、あなたもMicroStrategyのマジックの仕組みが理解できたはずです:

ビットコイン購入 → 株価上昇 → 借入でさらにビットコイン購入 → ビットコイン上昇 → 株価さらに上昇 → より多くの借入 → さらにビットコイン購入 → 株価継続上昇 → 株式増資・売却で資金調達 → さらにビットコイン購入 → 株価さらに上昇……

偉大なるマジシャン、MicroStrategyによるパフォーマンスです。

MicroStrategyの次回の返済期限は2027年。我々にはまだ最低でも3年ある

どんなマジシャンにも、マジックが暴かれる瞬間は訪れます。

多くのMSTR空売り勢は、既に標準的な左側局面に入ったと考えており、Lunaと同じ状況に陥っているのではないかと疑っています。

しかし、本当にそうなのでしょうか?

最新の統計によると、MicroStrategyのビットコイン平均取得コストは49,874ドルです。つまり、現在時点で約100%の含み益があり、非常に厚い安全マージンを持っているのです。

最悪の場合を想定しましょう。たとえビットコイン価格が今すぐ75%(ほぼあり得ない)急落し、25,000ドルになったとしても、どうなるでしょうか?

MicroStrategyが利用しているのはオフチェーン・レバレッジであり、強制ロスカットのメカニズムはありません。怒った債権者はせいぜい、指定された時期に債券をMSTR株式に転換し、市場に投げつけるくらいです。

仮にMSTR株価がゼロになっても、ビットコインを強制売却する必要はありません。なぜなら、MicroStrategyが借りた資金の中で最も早い償還日が—なんと2027年2月だからです。

よく見てください。2025年でも2026年でもなく、トムの2027年です。

つまり、2027年2月まで、ビットコインが大暴落し、かつ誰もMicroStrategyの株式を欲しなくなった場合にのみ、MicroStrategyはその時期に一部のビットコインを売却する必要があります。

つまり、あと2年以上、音楽は続いて踊り続けられます。

これがオフチェーン・レバレッジの不思議な点です。

では、金利の支払いに追い込まれてビットコインを売却する可能性はあるでしょうか?

答えは依然として「いいえ」です。

MicroStrategyの転換社債は、債権者が基本的に損しない構造のため、金利は非常に低いのです。例えば2027年2月に満期を迎える債券の金利は、なんと0%です。

債権者は純粋にMSTR株式の上昇益を狙っているのです。

その後に発行された他の債券も、金利は0.625%、0.825%程度であり、わずか1本だけ2.25%ですが、全体的に影響は極めて小さく、金利面での懸念も不要です。

MicroStrategyの主な社債金利、出典:bitmex

MicroStrategyにとって唯一のソフトな脅威はビットコインホエールだけ

この状況に至って、MicroStrategyとビットコインは互いに因果関係を持つ存在となりました。

ますます多くの企業が、ビットコイン界のデヴィッド・カッペルフィールド(Saylor)の偉大な操縦術を模倣しようとしています。

たとえば、上場中のビットコイン採掘企業MARAも、つい最近10億ドル規模のビットコイン転換社債を発行し、専用資金で底値拾いを開始しました。

したがって、空売り陣営は慎重になるべきです。より多くの企業がMicroStrategyを模倣すれば、ビットコインの勢いは手綱を外れた馬のように加速するでしょう。何せ上方向は真空地帯なのですから。

つまり今や、MicroStrategyにとって最大のライバルは、古代から存在するビットコインのホエールたちだけです。

多くの人が以前予測していた通り、小口投資家の手にあるビットコインはすでにほとんど放出されています。機会は他にもたくさんあります。たとえばミームというトレンドがあるのに、誰もそれに目を向けないと信じますか?

市場内にはもはやこのホエールたちしか残っていません。彼らが動かない限り、この勢いは止められません。もし幸運にも、ホエールたちとMicroStrategyの間に些細な連携が生まれれば、ビットコインはさらに大きな未来へ向かえるでしょう。

これがビットコインとイーサリアムの大きな違いの一つです。中本聡は理論上、初期に約100万枚のビットコインを採掘していますが、今なお一切その姿を現していません。一方、イーサリアム財団は何らかの理由で、時折100ETHほど売却して流動性を試してみたりします。

この原稿執筆時点において、MicroStrategyの含み益はすでに150億ドルに達しています。それは忠誠心と信仰によるものです。

利益が出ているため、さらなる投資を拡大せざるを得ず、もう後戻りできません。そして、ますます多くの模倣者が現れるでしょう。今の勢いを考えれば、170Kがビットコインの中間目標(財務助言ではありません)となるでしょう。

もちろん、日々ミームで陰謀論集団の策略に慣れてしまっている私たちにとって、たまにこのような真のトップレベルの陽謀を目にするとき、心から感嘆せずにはいられません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News