a16z 2024年暗号資産業界レポート:規制のブレークスルーからインフラのアップグレードまで、7つのトレンドで読み解く暗号資産の新時代

TechFlow厳選深潮セレクト

a16z 2024年暗号資産業界レポート:規制のブレークスルーからインフラのアップグレードまで、7つのトレンドで読み解く暗号資産の新時代

過去1年間、暗号資産は政策、技術、消費者の採用など複数の側面で顕著な進展を遂げた。

著者:Daren Matsuoka & Robert Hackett & Eddy Lazzarin

翻訳:TechFlow

2年前、私たちが初の年次『暗号資産の現状レポート』を発表したとき、世界は今とは大きく異なっていた。当時、暗号資産は政策立案者の優先事項にはなっていなかった。ビットコインやイーサリアムの上場投資信託(ETP)はSECから承認されておらず、イーサリアムもまだエネルギー効率の高いプルーフ・オブ・ステークへの移行を果たしていなかった。取引量の拡大とコスト削減を目指す第2層(L2)ネットワークはほとんど非活性状態にあり、その上の取引手数料も現在よりはるかに高かった。

しかし今日、状況は変化している。これは私たちが新たに公開した2024年版『暗号資産の現状レポート』にも如実に表れている。本レポートでは、暗号資産が注目される政策課題となったこと、ブロックチェーンネットワークにおける多数の技術的進歩、そして暗号資産の開発者やユーザーの最新トレンドについて述べている。また、以下のような内容も含まれている。

-

ステーブルコインなど、主要アプリケーションの出現について詳しく分析。ステーブルコインは暗号資産の「キラーアプリ」の一つと見なされている。

-

AI、ソーシャルネットワーク、ゲームといった他のテクノロジーとの接点を探る。

-

米国大統領選挙を前にしたスイングステートにおける暗号資産への関心に関する新データを提供。

2024年版『暗号資産の現状レポート』は、暗号資産活動が歴史的な高水準に達していること、特に最近の拡張アップグレードによってオンチェーン取引コストが大幅に削減された結果、イーサリアムL2および他の高スループットブロックチェーンが台頭していることを示している。

今年、私たちは新たなツールもリリースした。a16z 暗号建設者エネルギーダッシュボードである。これは、私たち独自の視点に基づく専有データを初めて共有するもので、「建設者エネルギー」がどこにあるのかを可視化する。このダッシュボードは、投資チームの調査、CSXスタートアップアクセラレータープログラム、その他の業界追跡データから集めた数千のデータポイントを、集計・匿名化してまとめたものだ。このツールを使えば誰でも、どのブロックチェーン上で構築しているか、どのようなタイプのアプリを開発しているか、使用している技術や所在地など、暗号資産建設者の活動と関心を把握できる。これらのデータは毎年更新し、年次『暗号資産の現状』の重要な一部として提供していく予定だ。

主な7つのポイント

-

暗号資産の活動と利用が歴史的最高水準に達した

-

暗号資産は米国大統領選を目前に控えた重要な政治的課題となった

-

ステーブルコインが製品市場フィットを確立した

-

インフラの改善により容量が増加し、取引コストが大幅に低下した

-

分散型金融(DeFi)は依然人気があり、成長を続けている

-

暗号資産はAIが抱える最も緊急の課題のいくつかを解決できる

-

スケーラブルなインフラが新たなオンチェーンアプリケーションを可能にした

-

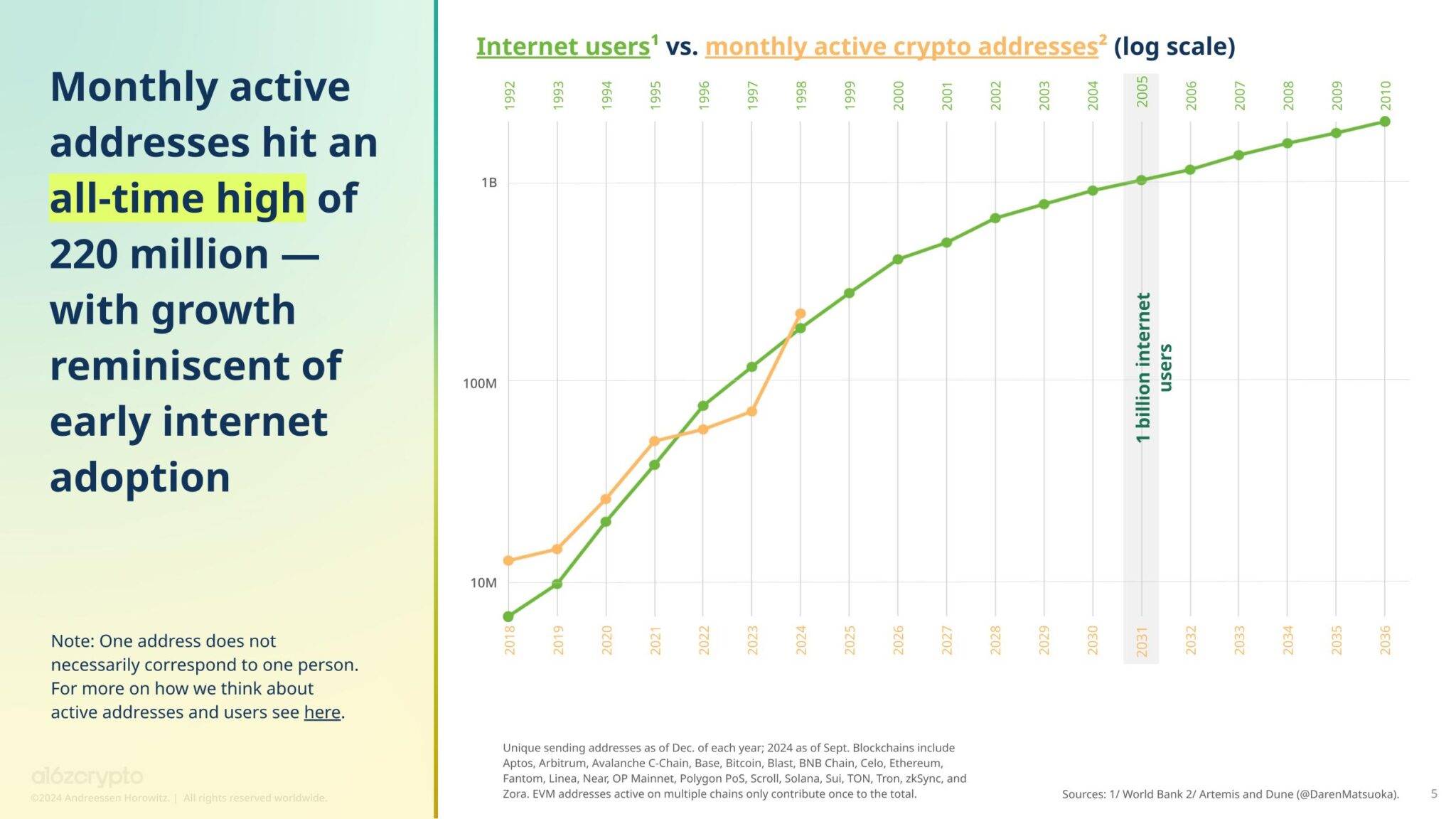

暗号資産の活動と利用が歴史的最高水準に達した

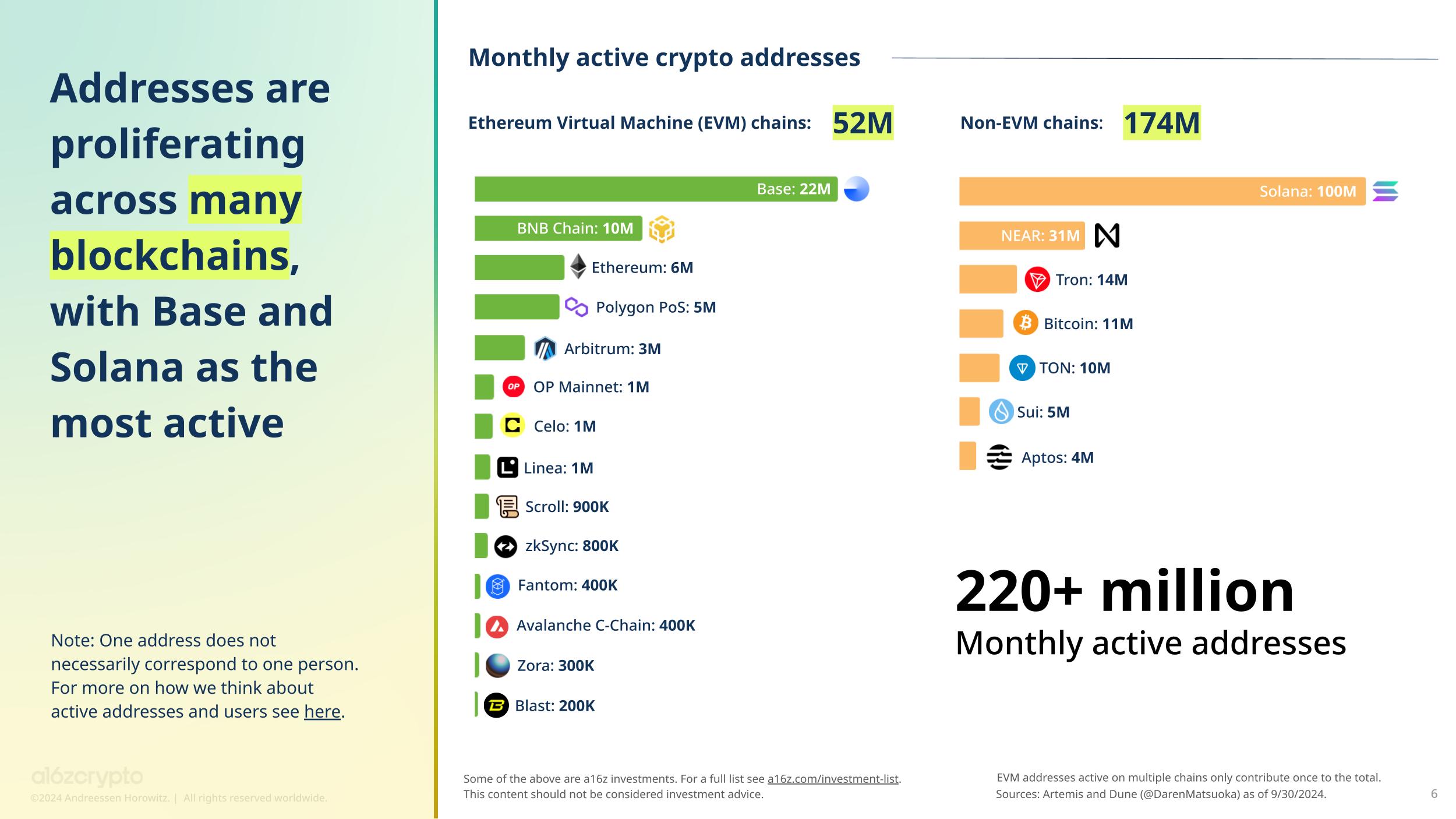

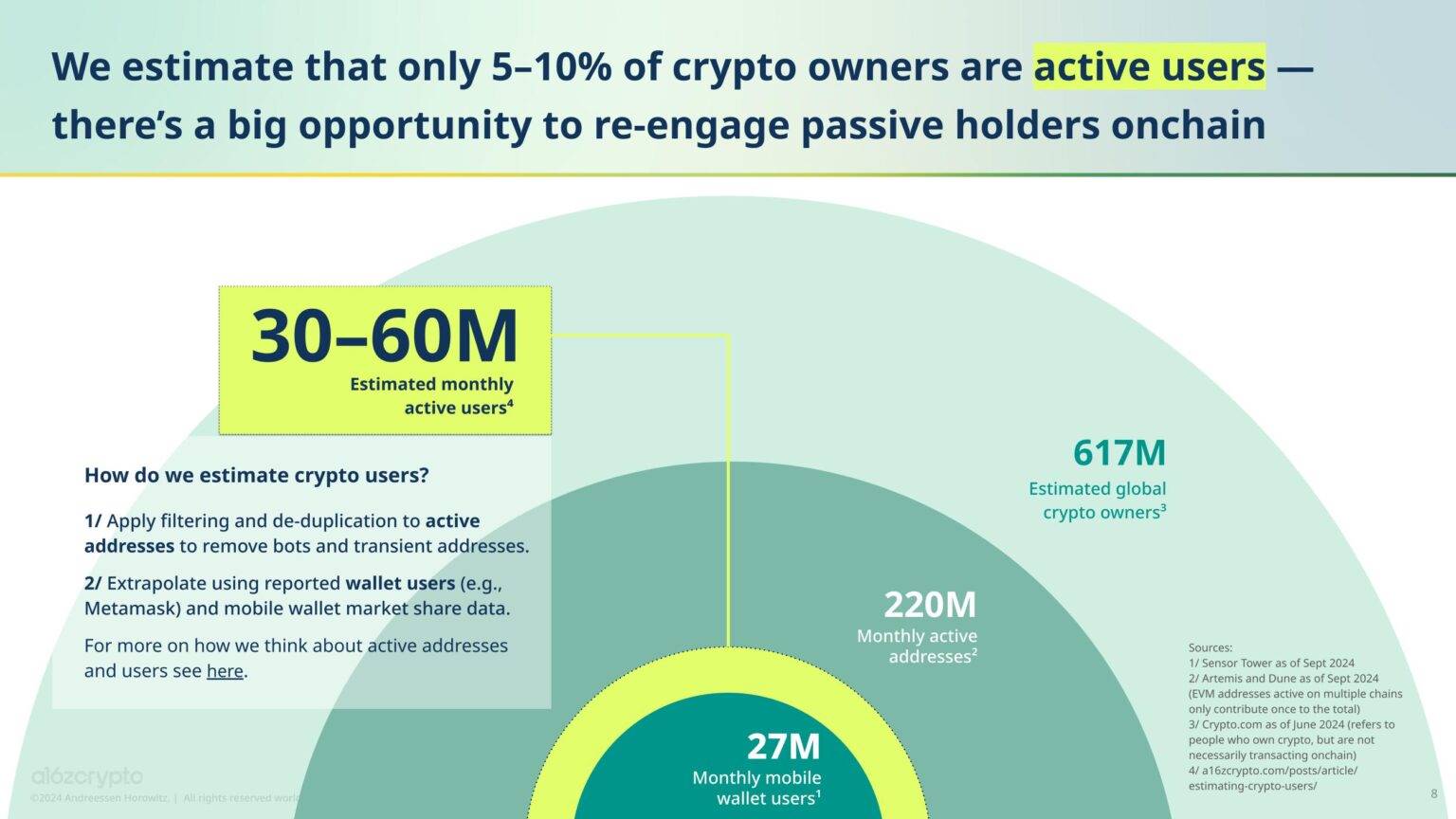

アクティブな暗号資産アドレス数は9月に前例のない水準に達し、少なくとも一度ブロックチェーンとやり取りしたアドレスは2億2000万に上った。これは2023年末以来、3倍以上増加したことになる。(なお、アクティブアドレスという指標は他の測定方法よりも操作されやすい。詳細はこちらを参照。)

この活動の急増は主にソラナによるもので、同ネットワークのアクティブアドレスは約1億。その後をNEAR(3100万)、コインベースの人気L2ネットワークBase(2200万)、トロン(1400万)、ビットコイン(1100万)が続く。イーサリアム仮想マシン(EVM)チェーンでは、Baseに次いでBNBチェーン(1000万)、イーサリアム(600万)がアクティブアドレス数が多い。(注:EVMチェーンの合計2.2億アドレスは公開鍵による重複排除後に算出。)

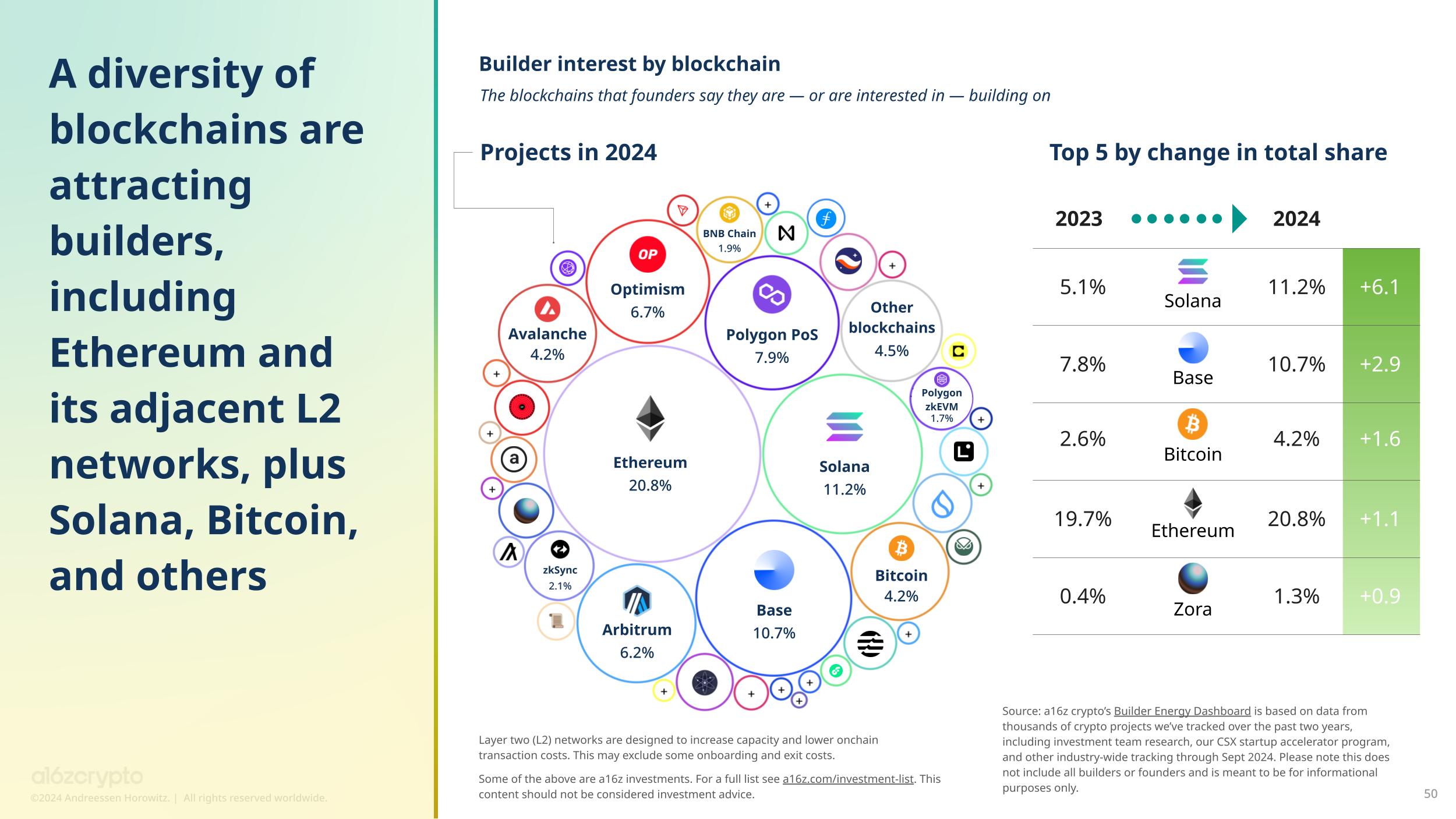

こうした傾向は、建設者エネルギーダッシュボードにも反映されている。建設者関心のシェアが最も伸びたのはソラナで、開発中または開発に関心を持つ創業者の割合は昨年の5.1%から今年は11.2%に上昇した。Baseは7.8%から10.7%、ビットコインは2.6%から4.2%へとそれぞれ増加した。

絶対数では、引き続きイーサリアムが最も多くの建設者関心を集めている(20.8%)。次いでソラナ、Base。その後にポリゴン(7.9%)、オプティミズム(6.7%)、アービトラム(6.2%)、アバランチ(4.2%)、ビットコイン(4.2%)などが続く。

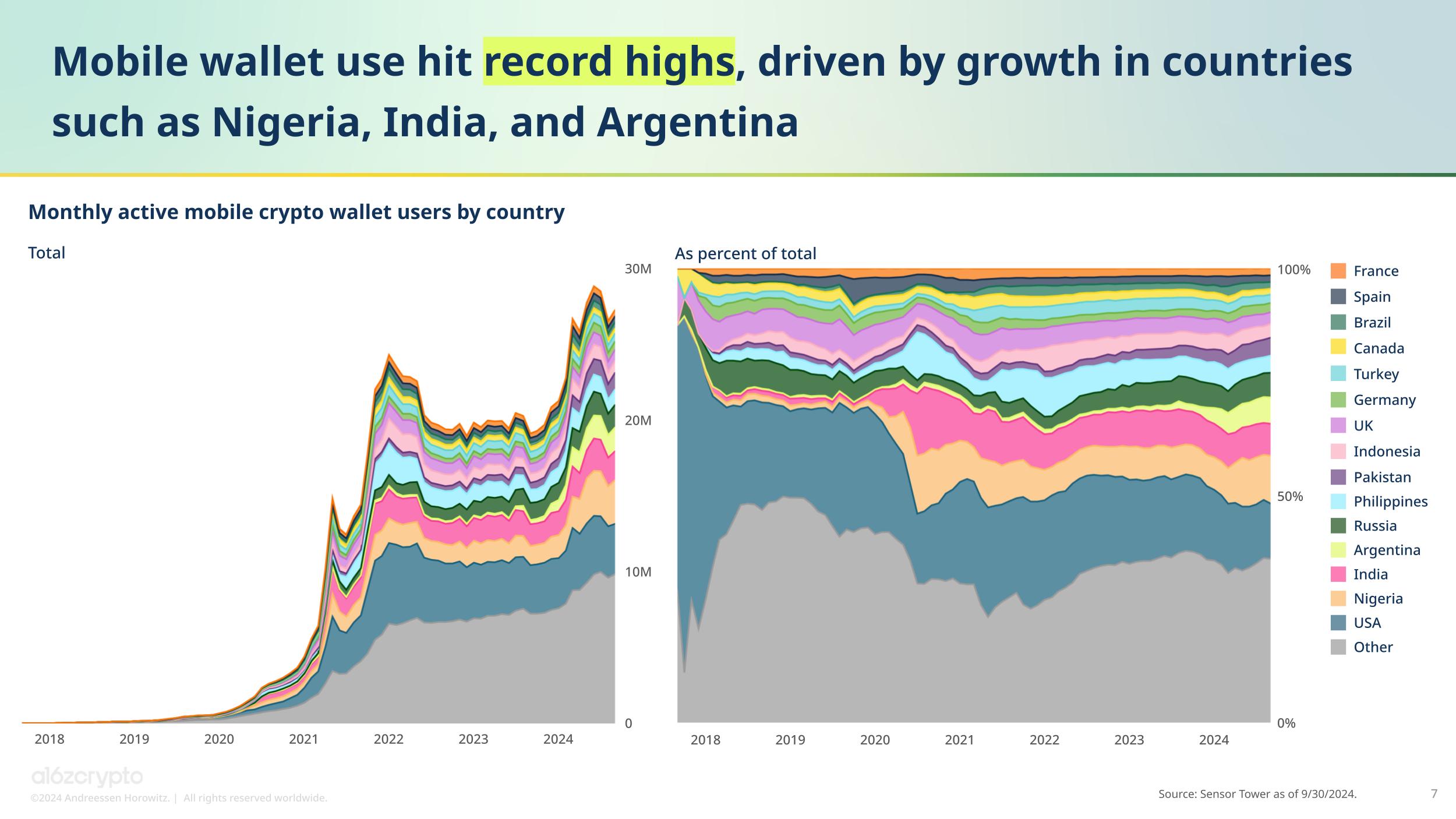

一方、2024年6月にはモバイル暗号ウォレットの月間アクティブユーザー数が過去最高の2900万人に達した。米国は月間モバイルウォレットユーザーの12%を占め最大市場だが、世界的な暗号資産の採用拡大や、規制対応のために米国を地理的に除外するプロジェクトが増えたこともあり、近年はそのシェアが減少傾向にある。

暗号資産の利用と影響力は世界的に広がり続けている。米国以外では、ナイジェリアが規制ハッチングプログラムを通じて明確な規制環境を提供し、請求支払い・小売購入などで顕著な成長を遂げ、モバイルウォレットユーザー数が最多となっている。インドは人口規模とスマートフォン普及率の高さから別の重要市場であり、アルゼンチンでは通貨下落のため、多くの住民が特にステーブルコインへと移行している。

アクティブアドレスや月間モバイルウォレットユーザー数は統計が取りやすいが、アクティブな暗号資産ユーザー数を正確に測定するのはより複雑だ。我々の複数の推計手法によれば、世界的な月間アクティブユーザーは約3000万~6000万人程度とみられ、これは2024年6月時点のCrypto.com推計による6.17億人の全世界暗号資産保有者のうち、わずか5~10%にすぎない。(推計手法の詳細はこちら。)

このギャップは、受動的な暗号資産保有者とのインタラクションに大きな可能性があることを示している。インフラの大規模な改善により、全く新しい魅力的なアプリケーションやユーザーエクスペリエンスが生まれ、より多くの眠れる保有者がアクティブになるだろう。

-

暗号資産は米国大統領選を目前に控えた重要な政治的課題となった

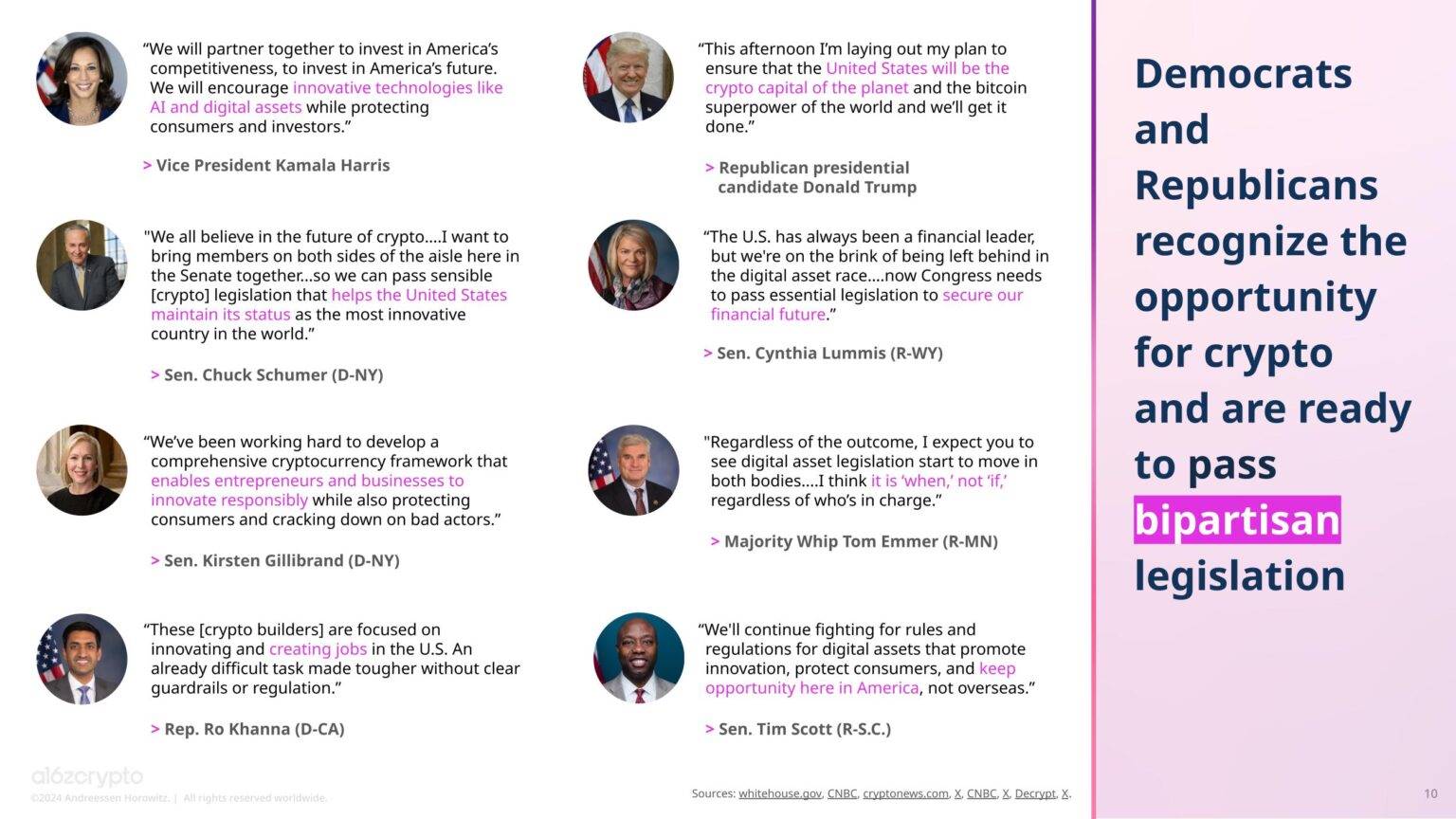

今回の選挙サイクルでは、暗号資産が国家的議論の中心になった。

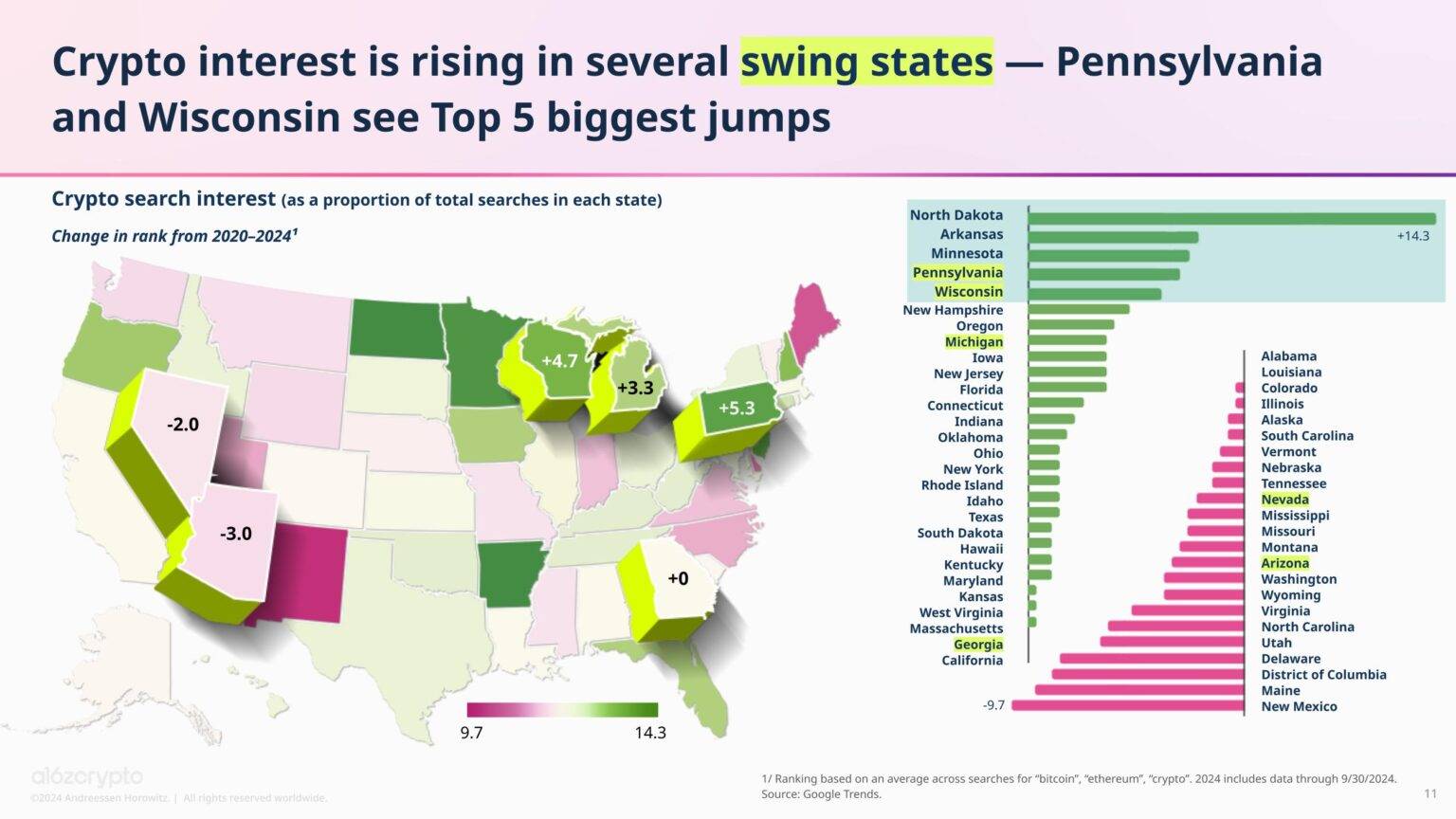

私たちはスイングステートにおける暗号資産への関心レベルを測定した。11月の激戦が予想される2つの州――ペンシルベニア州とウィスコンシン州では、2020年の前回選挙以降、Google Trendsでの検索比率においてそれぞれ第4位と第5位の関心の高さを見せた。ミシガン州は第8位の伸びを見せ、ジョージア州は横ばい。一方、アリゾナ州とネバダ州では2020年以来、関心がやや低下している。

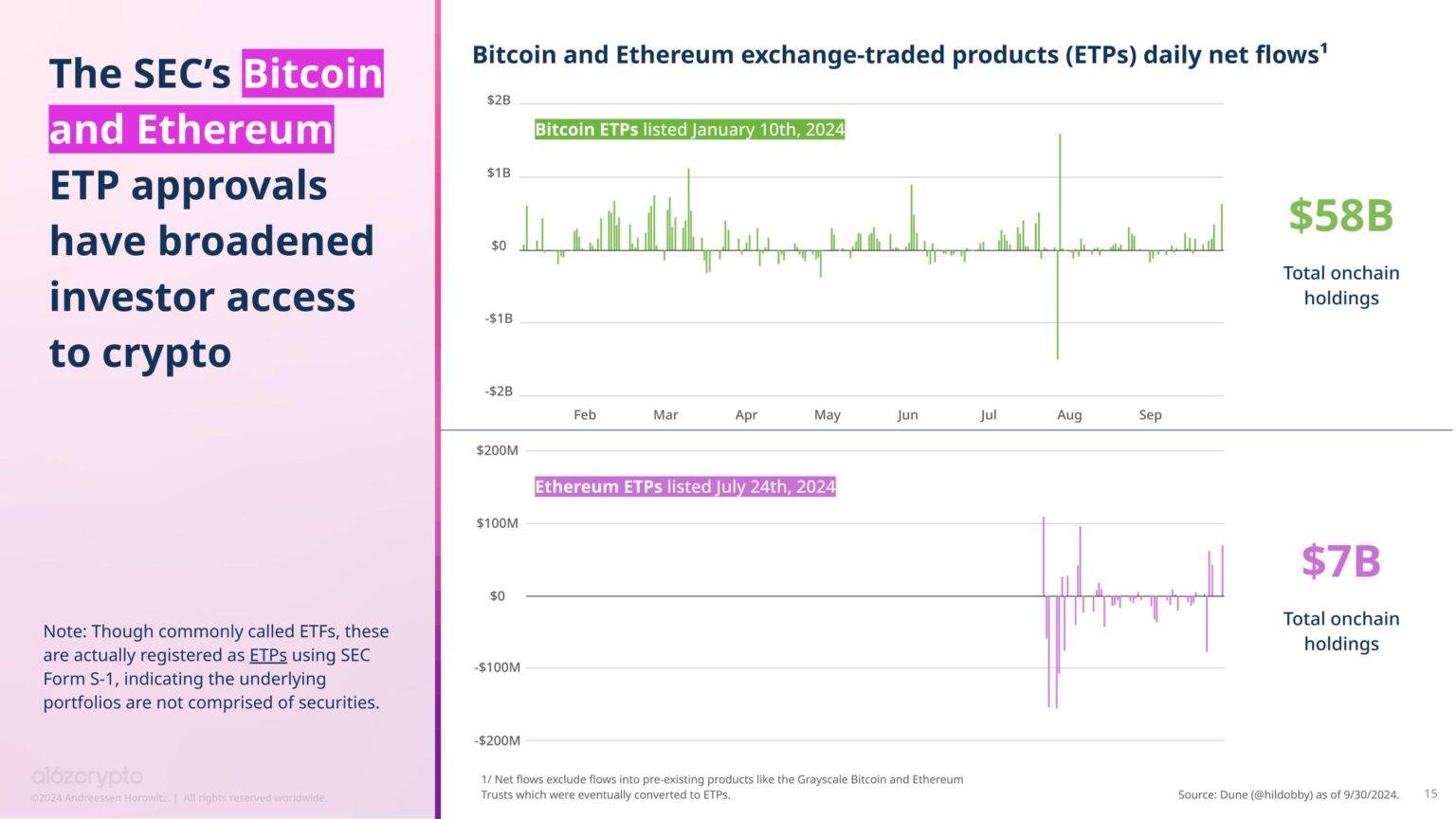

ビットコインおよびイーサリアムのETP上場が、今年の暗号資産関心の高まりの一因となった可能性がある。これらのETPは投資家の参加を拡大し、米国内の暗号資産保有者数を増やすかもしれない。現在、ビットコインとイーサリアムのETPには既に650億ドル相当のオンチェーン資産が存在している。(注:一般的にETFと呼ばれることが多いが、これらは実際にはSECフォームS-1によりETPとして登録されており、基礎ポートフォリオに証券が含まれていないことを示している。)

SECによるETP承認は、暗号資産政策における重要なマイルストーンである。11月の選挙でどちらの政党が勝利しても、多くの政治家は超党派的な暗号資産立法が前進すると予想している。両党の政策立案者や政治家の多くが、暗号資産に対して肯定的な姿勢を示しつつある。

今年、暗号資産業界は政策面で他にも重要な動きを見せた。連邦レベルでは、下院が『21世紀金融革新・技術(FIT21)法案』を208人の共和党議員と71人の民主党議員の賛成多数で可決した。この法案が上院で承認されれば、暗号資産起業家にとって待望の規制的明確性が得られる可能性がある。

州レベルでは、ワイオミング州が『分散型非株式非営利法人(DUNA)法案』を成立させた。この法律は、分散型自律組織(DAO)に法的地位を与えるもので、ブロックチェーンネットワークが分散化を維持しながら合法的に運営できるようにする。

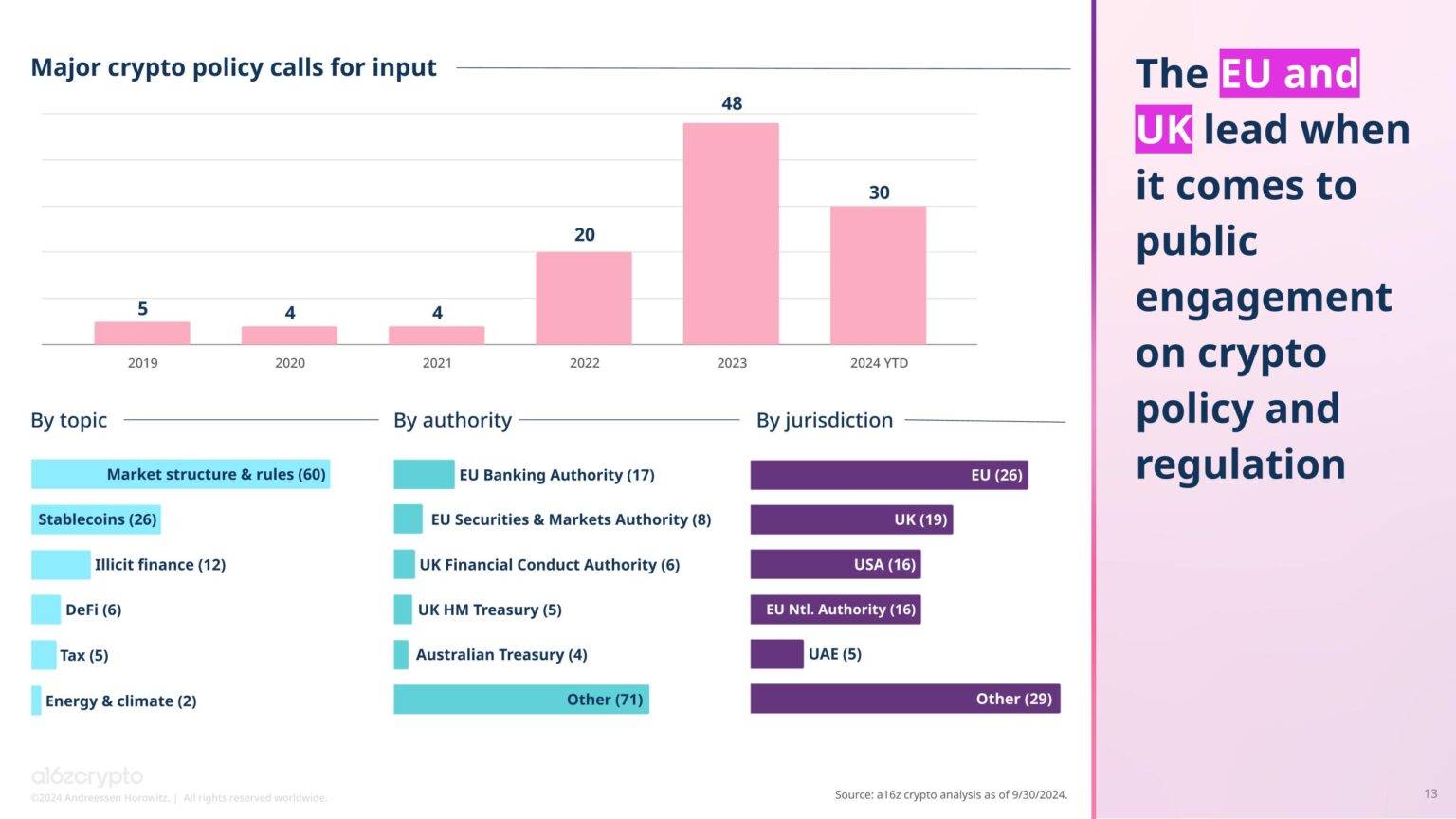

欧州連合(EU)と英国は、暗号資産政策と規制問題に関して一般市民との対話を最も積極的に行っている。米国SECと比べ、欧州の各種機関はより多くの意見募集を行っている。一方、EUの『暗号資産市場法(MiCA)』は、最初に成立した包括的な暗号資産政策であり、今年末までに全面施行が予定されている。

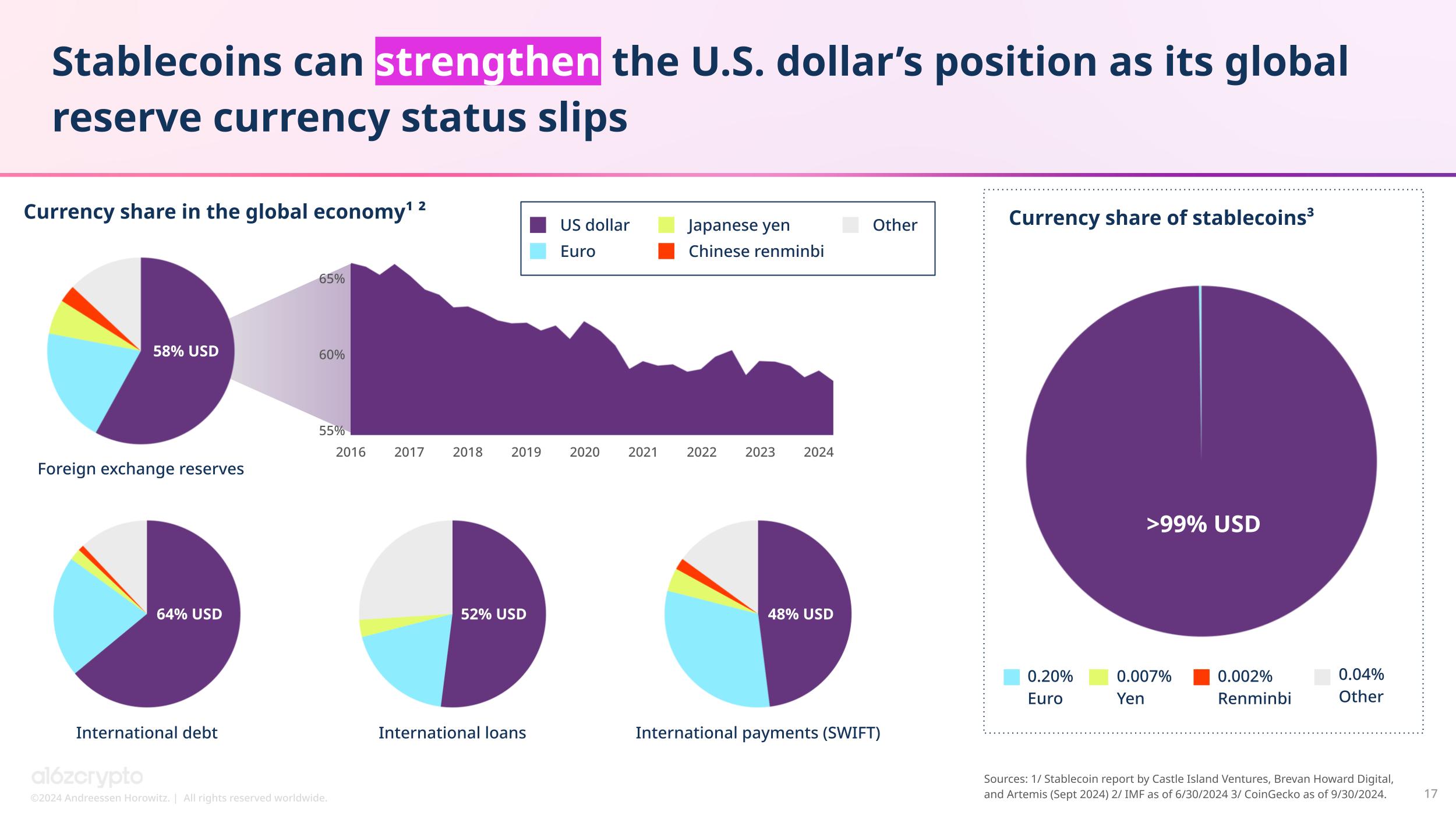

ステーブルコインは、最も人気のある暗号資産製品の一つとなり、政策論議の中心的存在にもなっている。米国議会では複数の法案が審議中だ。この流れを後押ししている要因の一つは、ステーブルコインが米ドルの国際的地位を強化できる点にある。たとえ米ドルの基軸通貨としての地位が低下しても、だ。現在、99%以上が米ドル建てのステーブルコインであり、第2位のユーロ建てはわずか0.20%にすぎない。

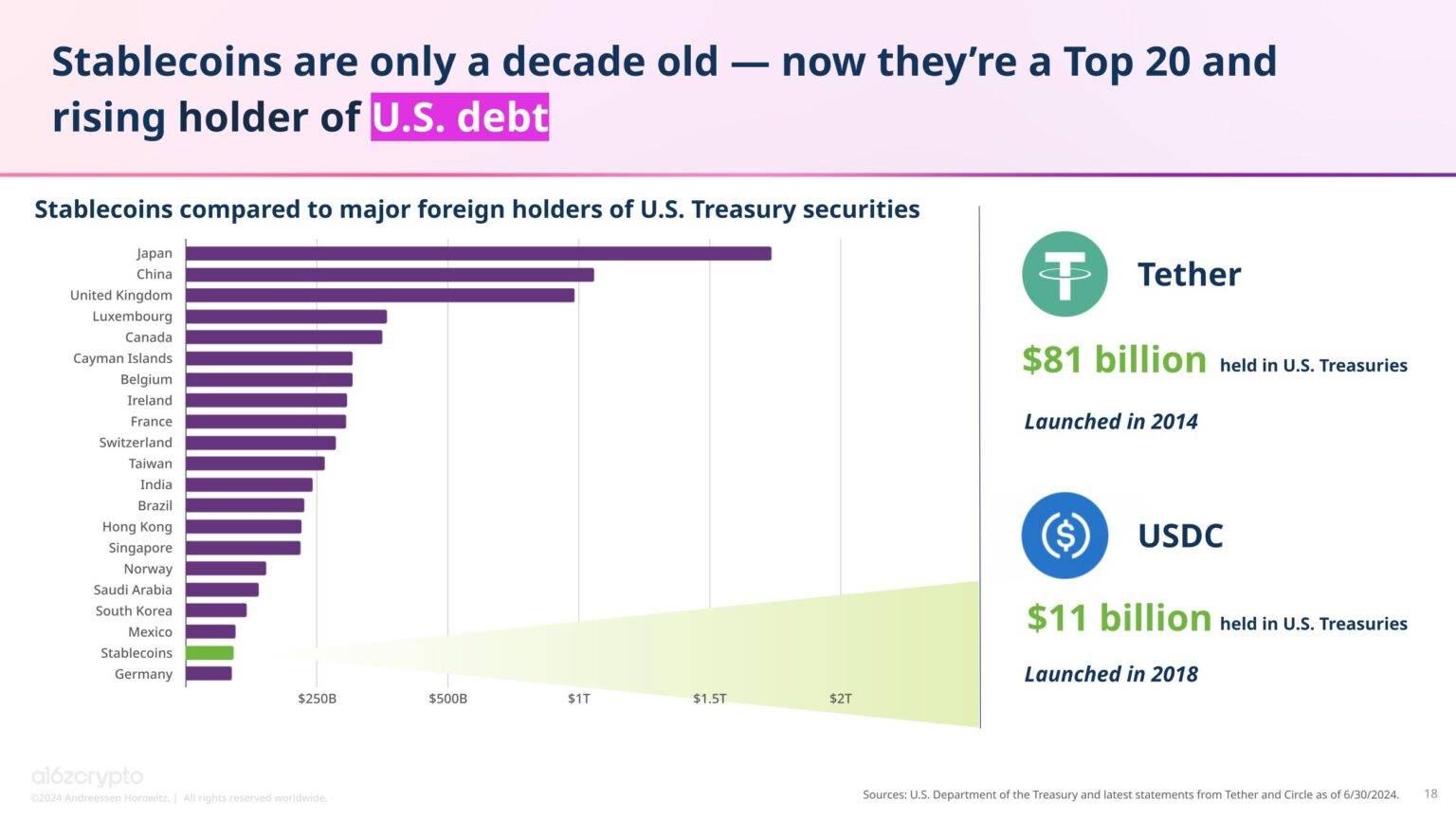

世界的にドルの力を示すだけでなく、ステーブルコインは国内の金融基盤を強化する可能性もある。誕生からわずか10年しか経っていないが、すでにステーブルコインは米国債の保有額トップ20入りを果たしており、ドイツなどの国々を上回っている。

一部の国が中央銀行デジタル通貨(CBDC)の導入を検討している一方で、米国が直面しているステーブルコインのチャンスは既に熟している。こうした議論や、暗号資産問題について発言する著名政治家の数を考慮すれば、今後さらに多くの国が自国の暗号資産政策と戦略を真剣に整備し始めるだろう。

-

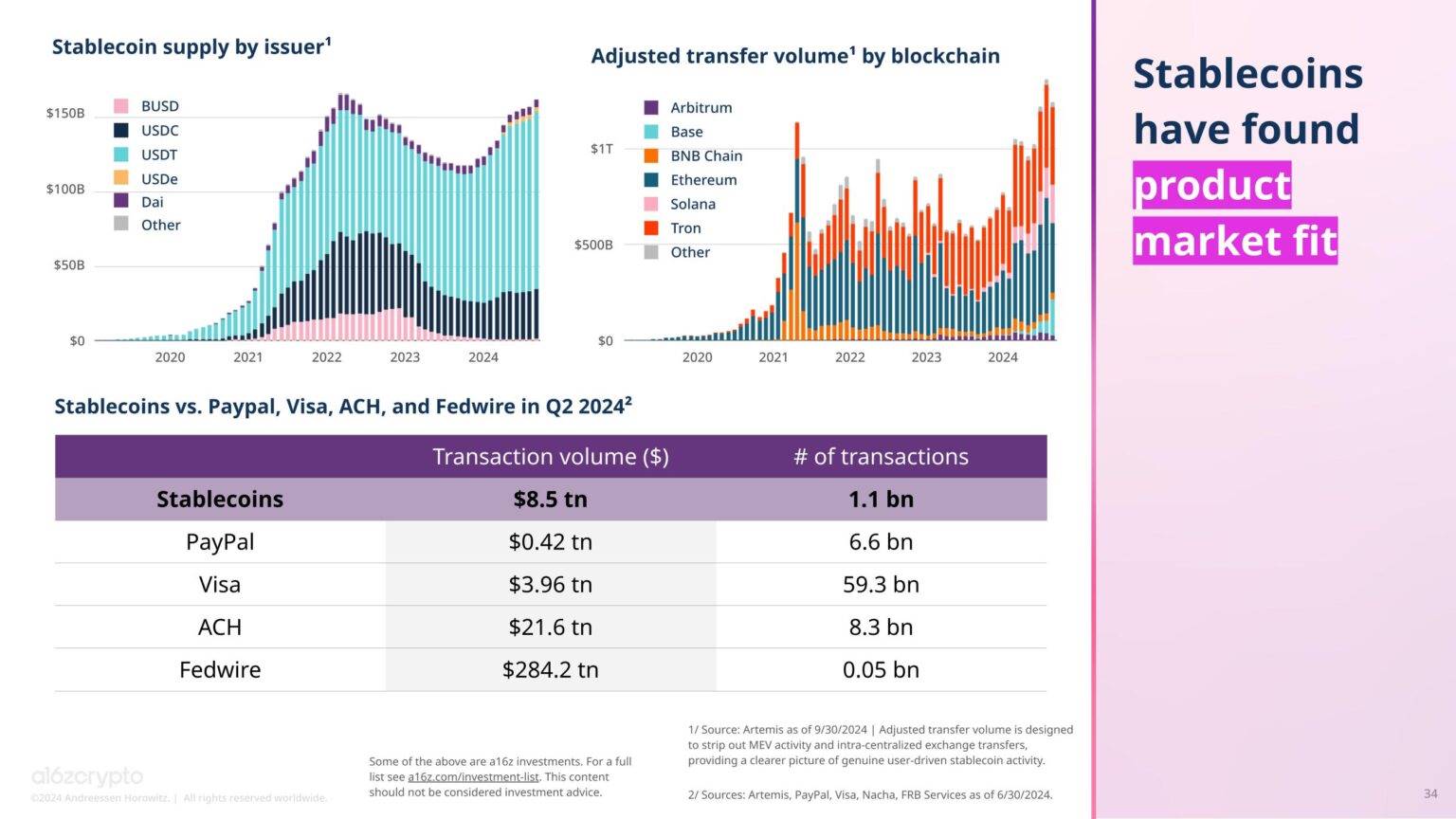

ステーブルコインが製品市場フィットを確立した

ステーブルコインは、迅速かつ安価なグローバル送金を可能にすることで、暗号資産分野における最も顕著な「キラーアプリ」の一つとなった。ニューヨーク州のリッチー・トーレス下院議員が9月の『ニューヨーク・デイリー・ニュース』に書いた通り、スマートフォンの普及とブロックチェーンの暗号技術のおかげで、米ドルステーブルコインの普及は、金融包摂という観点から人類史上最大の実験になり得る。

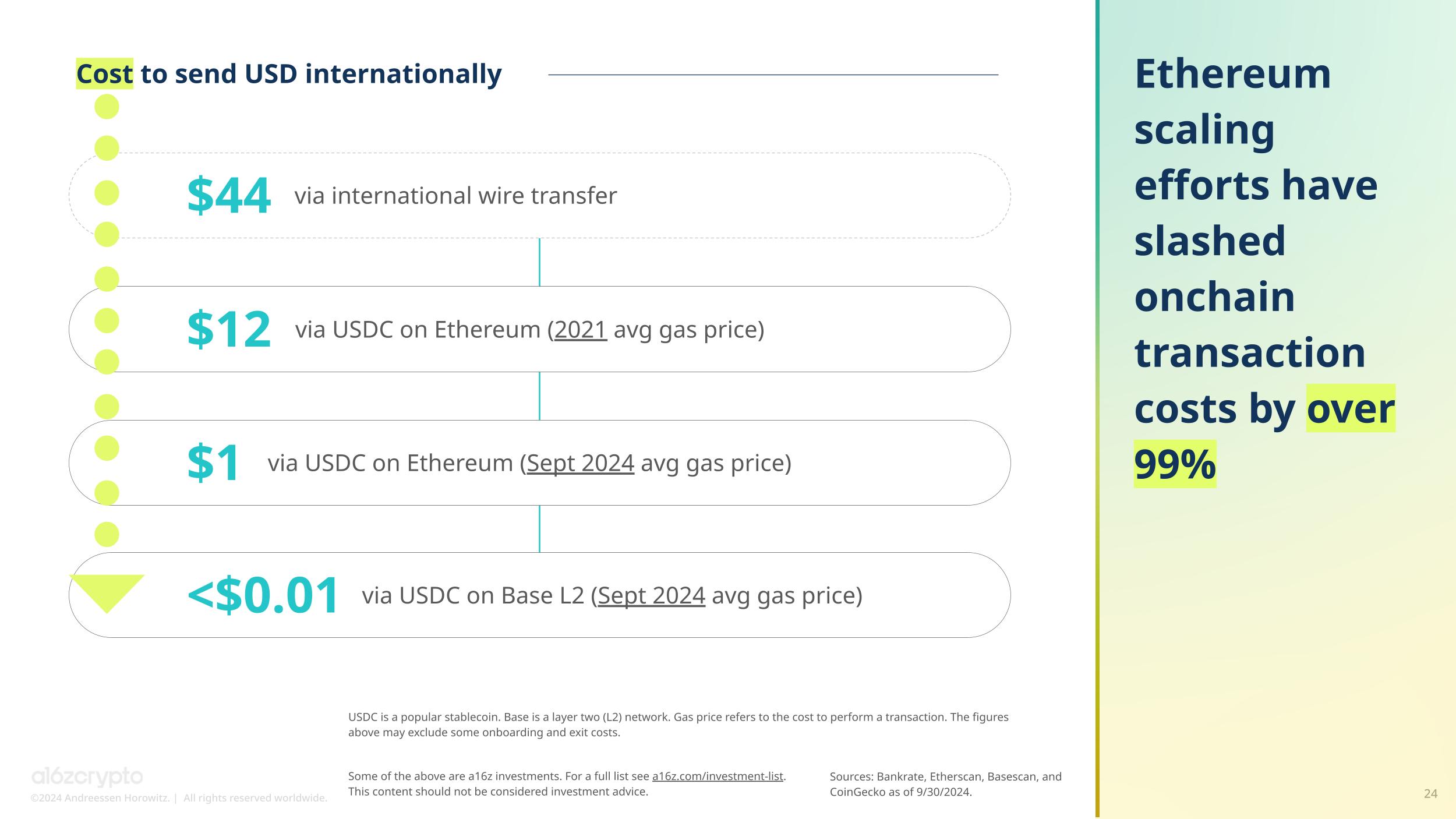

主要な拡張アップグレードにより、暗号資産取引のコスト、特にステーブルコイン取引のコストが大幅に削減され、場合によっては99%以上も低下した。例えば、イーサリアムでは今月、USDC(代表的なドル連動ステーブルコイン)の平均ガス代は1ドルだったが、2021年は12ドルだった。コインベースのL2ネットワークBaseでは、USDC送金の平均コストは1セント未満である。

これに対し、国際電信送金の平均コストは44ドル。

ステーブルコインは価値移転のプロセスを簡素化した。2024年第2四半期(6月30日までの期間)には、11億回の取引で8.5兆ドルの取引量を記録した。これは同期間のVisaの3.9兆ドルの取引量の2倍以上である。ステーブルコインはVisa、PayPal、ACH、フェドワイアなど有名な決済サービスと肩を並べており、その実用性が証明されている。

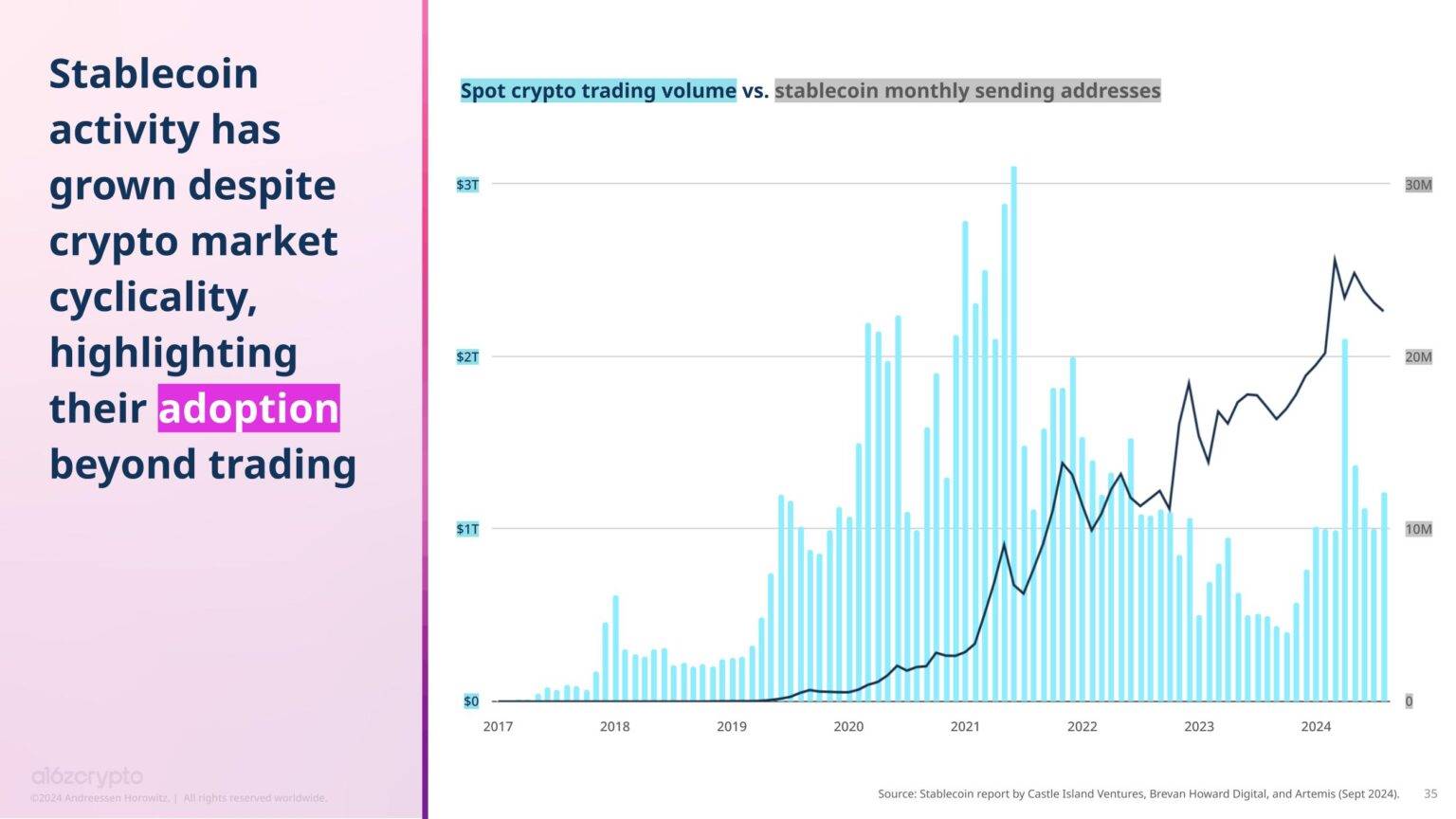

ステーブルコインは一過性の流行ではない。ステーブルコインの活動と暗号資産の変動する市場サイクルを比較すると、相関がないことがわかる。実際、現物暗号資産の取引量が減少しても、毎月ステーブルコインを送信するアドレスの数は増え続けている。つまり人々は単なる取引目的だけではなく、何か別の用途で使っているようだ。

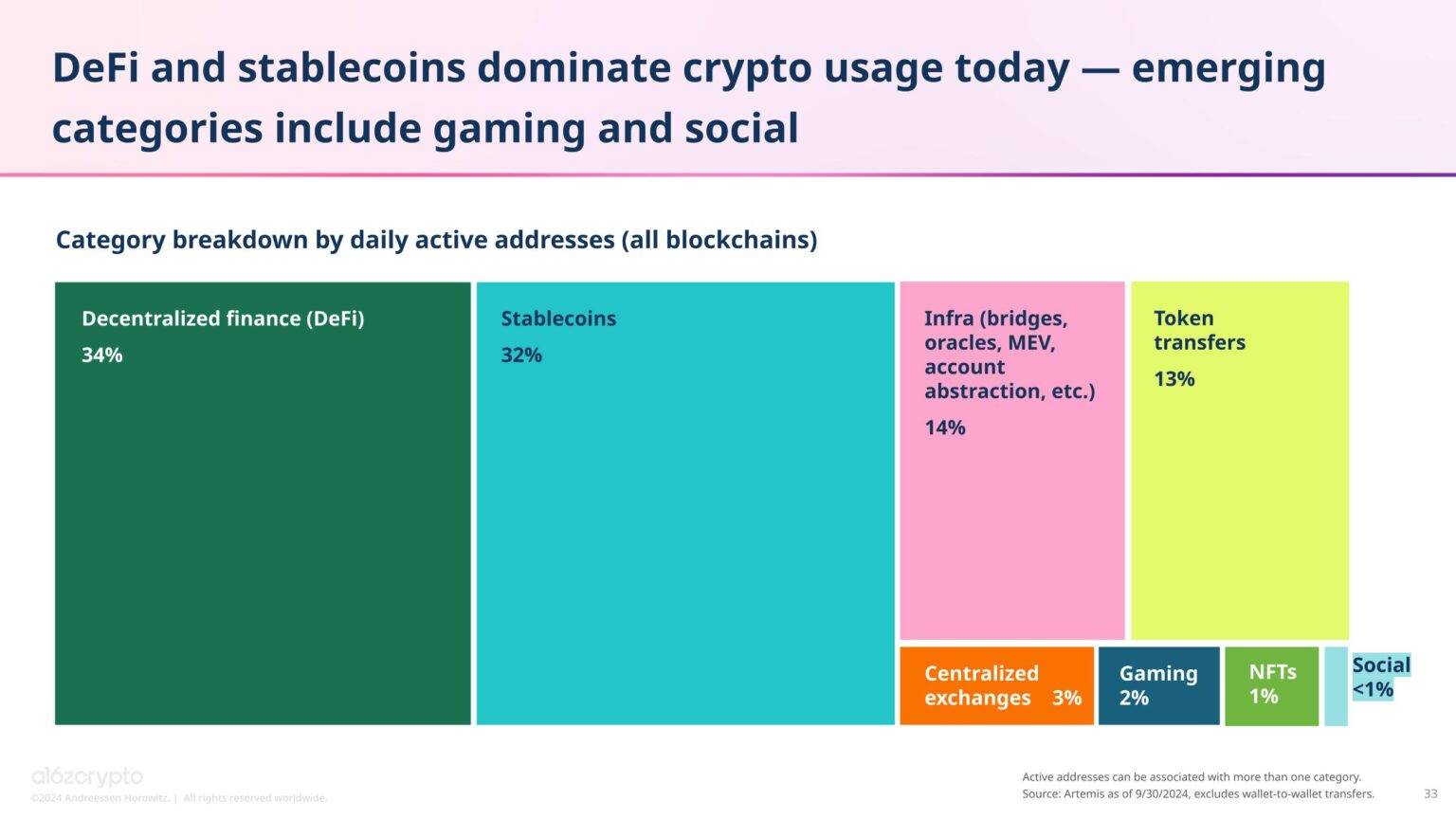

こうした活動は使用統計にも反映されている。ステーブルコインは毎日の暗号資産使用量のほぼ3分の1(32%)を占めており、デイリーアクティブアドレスのシェアでは34%のDeFiに次ぐ2番目の位置にある。残りの使用量はインフラ(ブリッジ、オラクル、MEV、アカウント抽象など)、トークン転送、ゲーム、NFT、ソーシャルネットワークといった新興アプリケーションに分散している。

-

インフラの改善により、容量増加だけでなく取引コストも大幅に低下

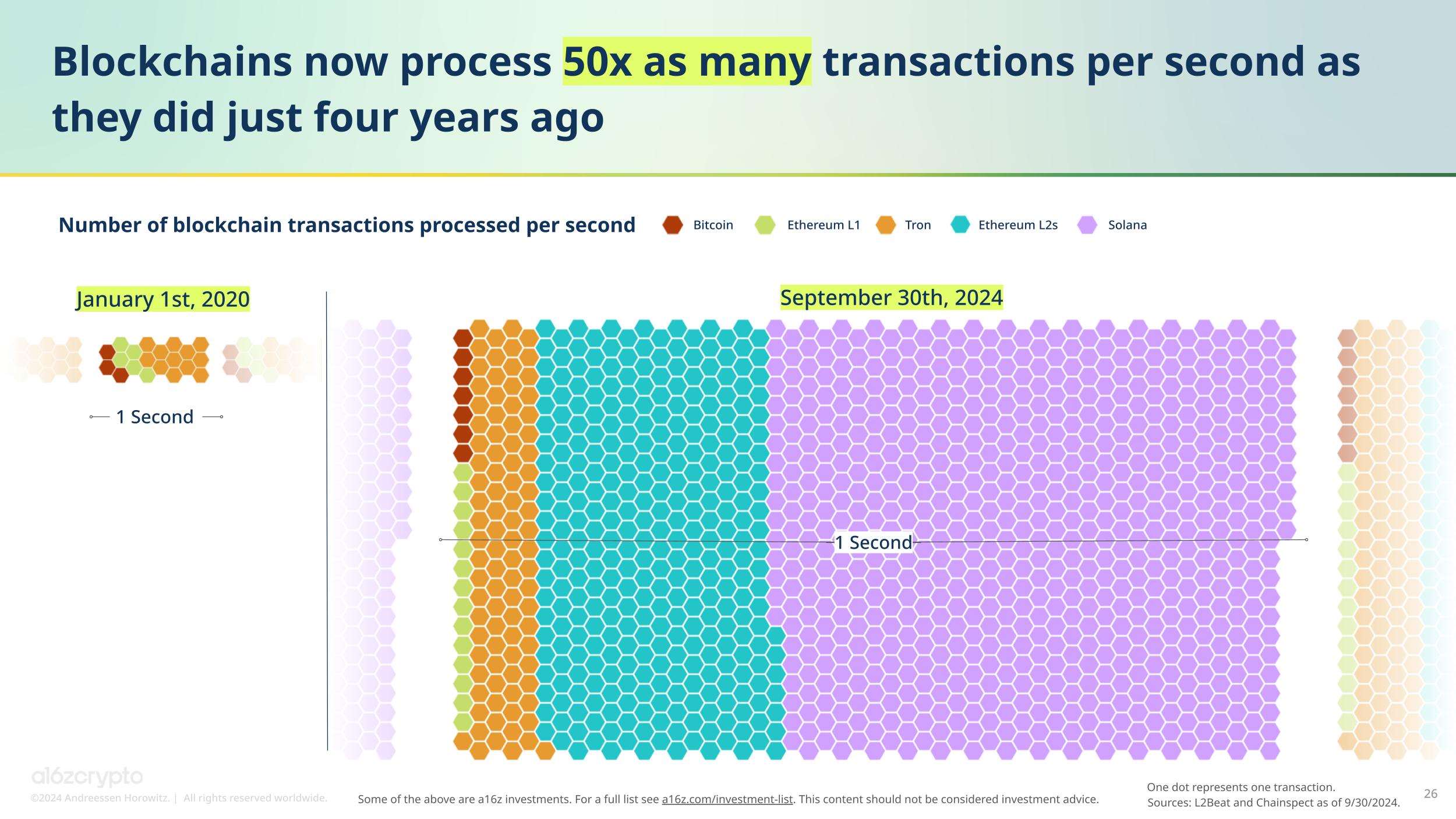

ステーブルコインがこれほど人気かつ使いやすくなった背景には、インフラの進歩がある。まず、ブロックチェーンの容量が拡大している。イーサリアムL2ネットワークや他の高スループットブロックチェーンの台頭により、ブロックチェーンが1秒間に処理できる取引数は4年前の50倍以上になっている。

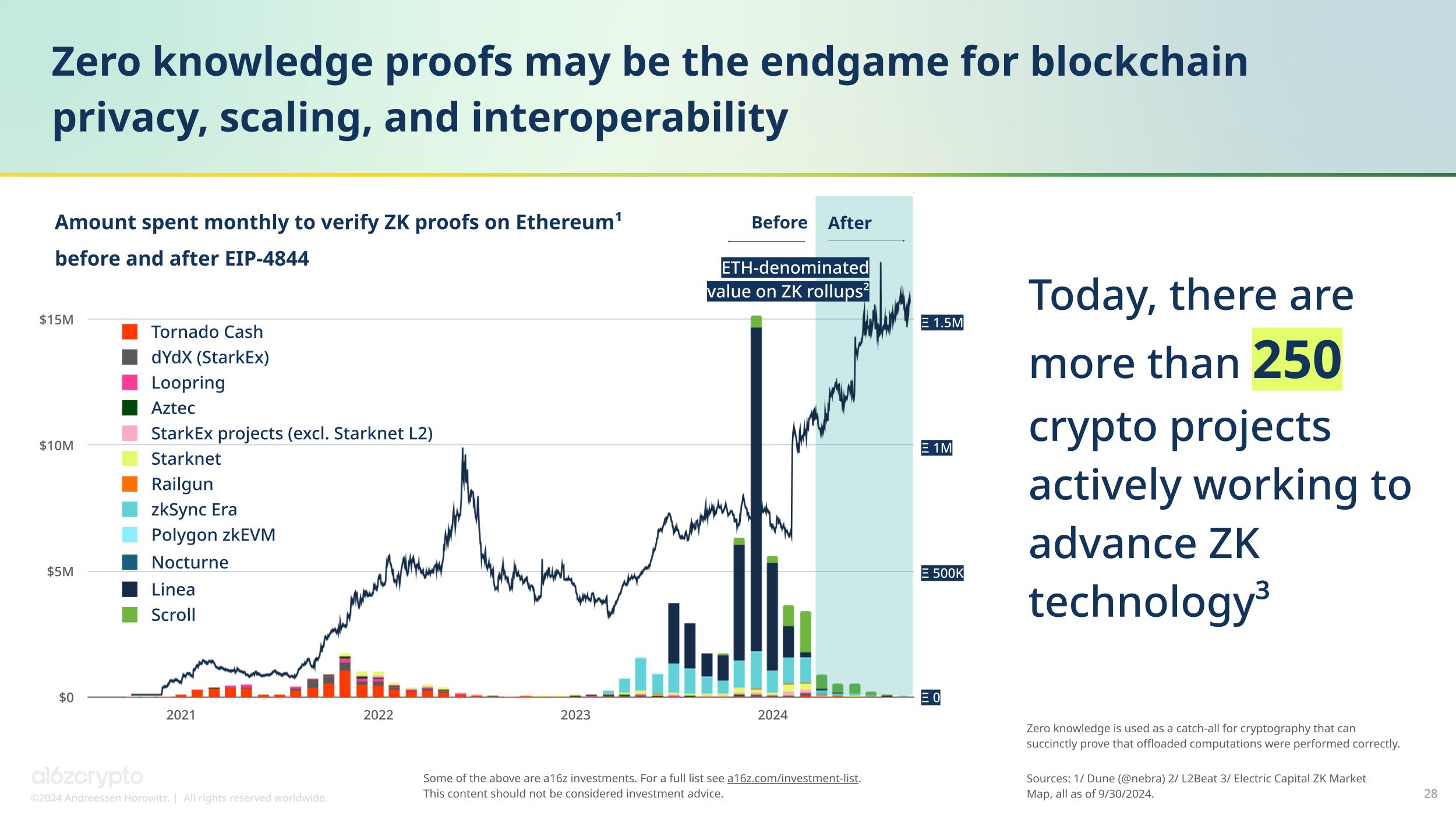

イーサリアムの今年最大のアップグレード「Dencun」、別名「プロトダンクシャーディング」またはEIP-4844は、2024年3月に実装されて以来、L2ネットワークの費用を大幅に削減した。それ以降、ETH建ての価値がL2上で継続的に上昇しているにもかかわらず、L2がイーサリアムに支払う費用は著しく低下している。つまり、ブロックチェーンネットワークはより人気を得ただけでなく、効率も向上しているのだ。

ゼロ知識証明(ZK)も同様の傾向にある。この技術はブロックチェーンのスケーリング、プライバシー、相互運用性に大きな影響を与える。イーサリアム上でZK証明を検証するために支払われる月間費用は減少しているものの、ETH建てのZKロールアップ上の価値は増加している。つまり、ZK証明のコストは下がりつつあるが、人気は上がっている。(ここでいうゼロ知識とは、ロールアップネットワークにオフロードされた計算が正しく実行されたことを簡潔に証明できる暗号技術全般を指す。)

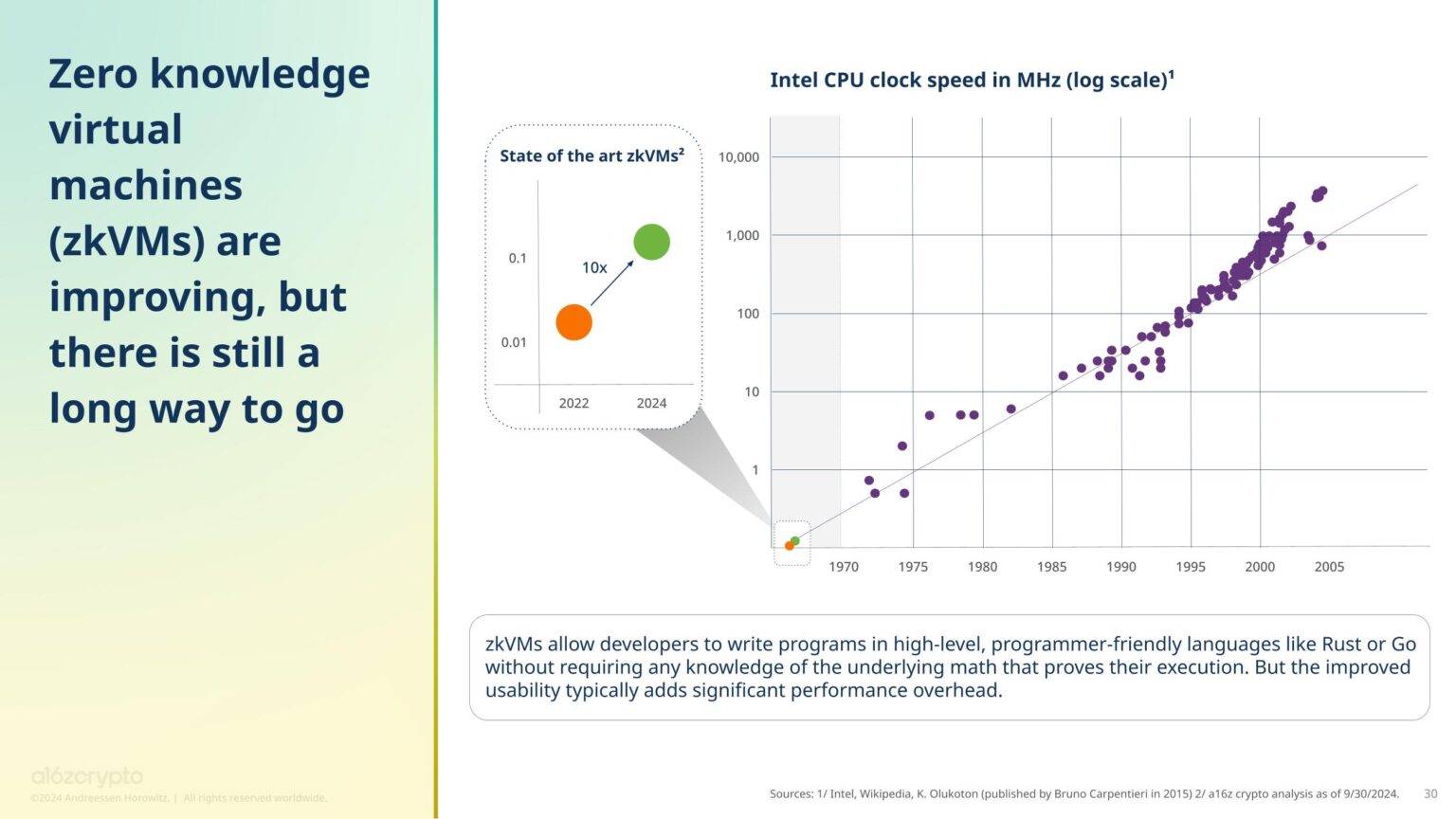

ZK技術は非常に潜在力が高く、開発者に低コストで検証可能なブロックチェーン計算の新たな道を提供する。しかし、ZKベースの仮想マシン(zkVM)が従来のコンピュータの性能に追いつくにはまだ長い道のりがあり、これは謙虚になるべき観察だ。

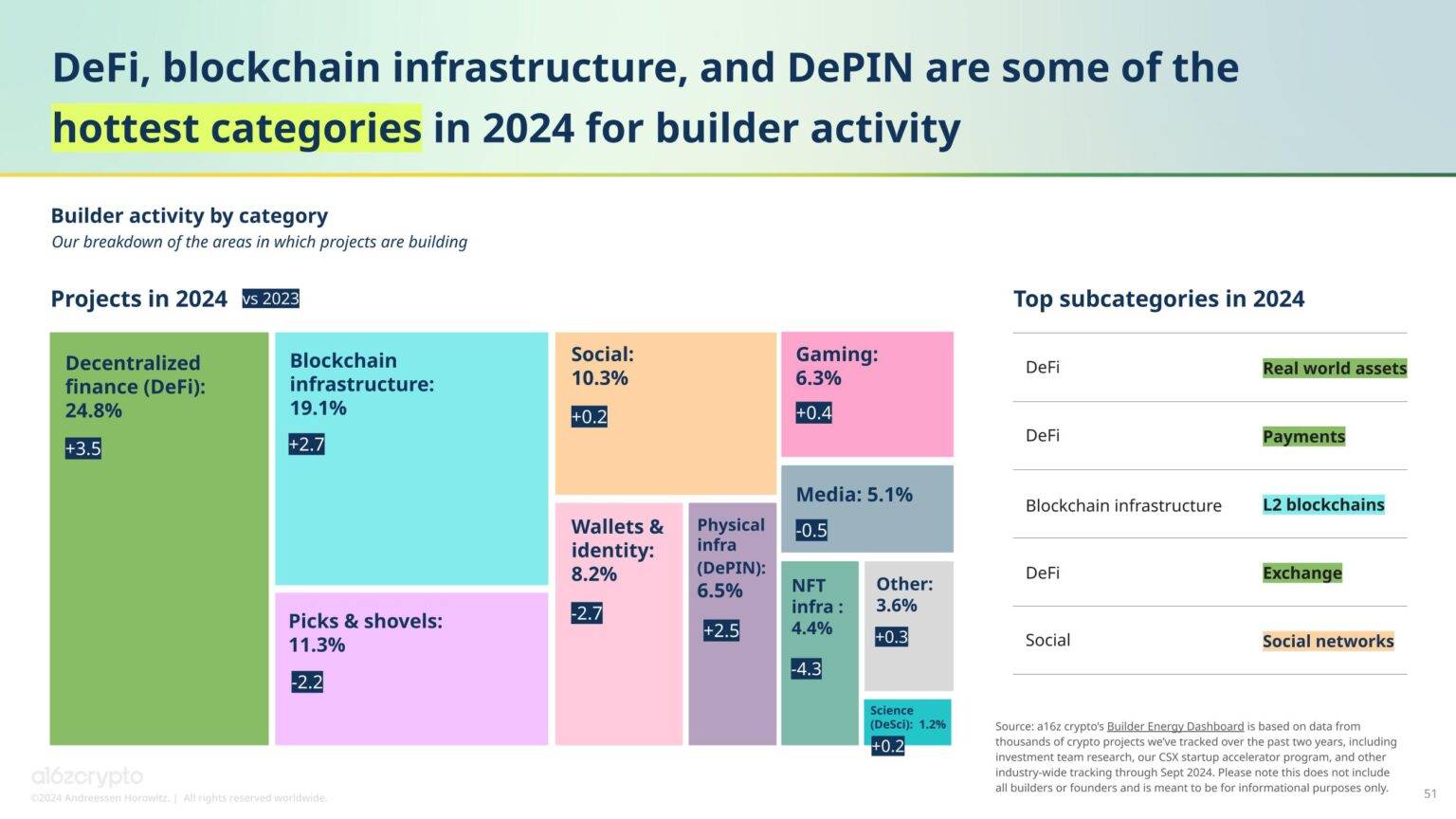

インフラの改善に伴い、ブロックチェーンインフラは開発者にとって最も人気のあるカテゴリーの一つとなり、L2は追跡している上位5つの開発サブカテゴリーの一つになった。

-

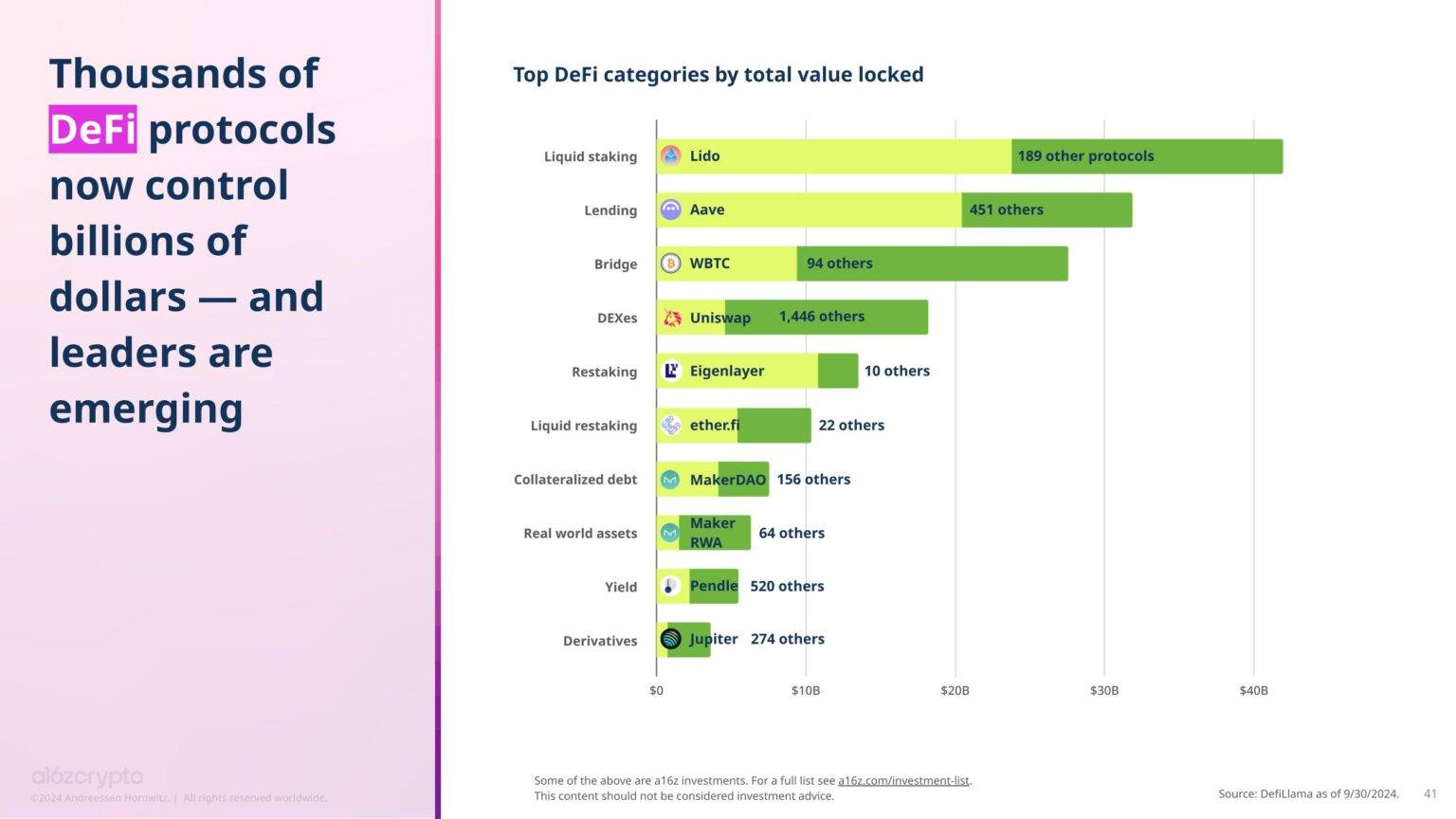

DeFiの支持は持続的に拡大

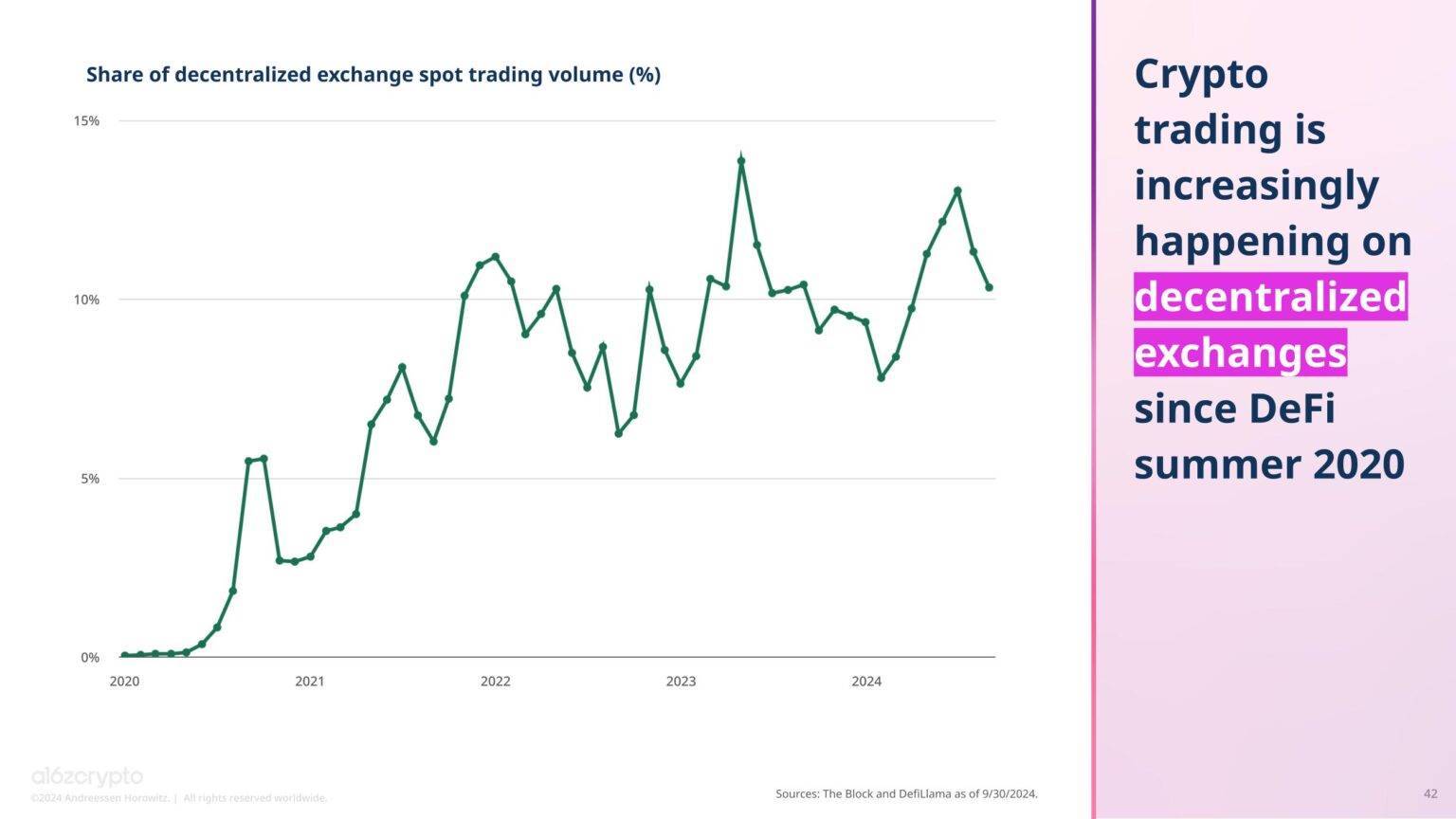

ブロックチェーンインフラに次いで開発者の関心を集めるのが、分散型金融(DeFi)であり、これは暗号資産の使用量でも最大のシェアを占め、デイリーアクティブアドレスの34%を占めている。2020年夏のDeFi登場以来、分散型取引所(DEX)は現物暗号資産取引活動の10%を占めるようになった。4年前まではすべての取引が中心化取引所で行われていた。

現在、1690億ドル以上が数千のDeFiプロトコルにロックされている。主なDeFiサブカテゴリーには、ステーキングやレンディングがある。

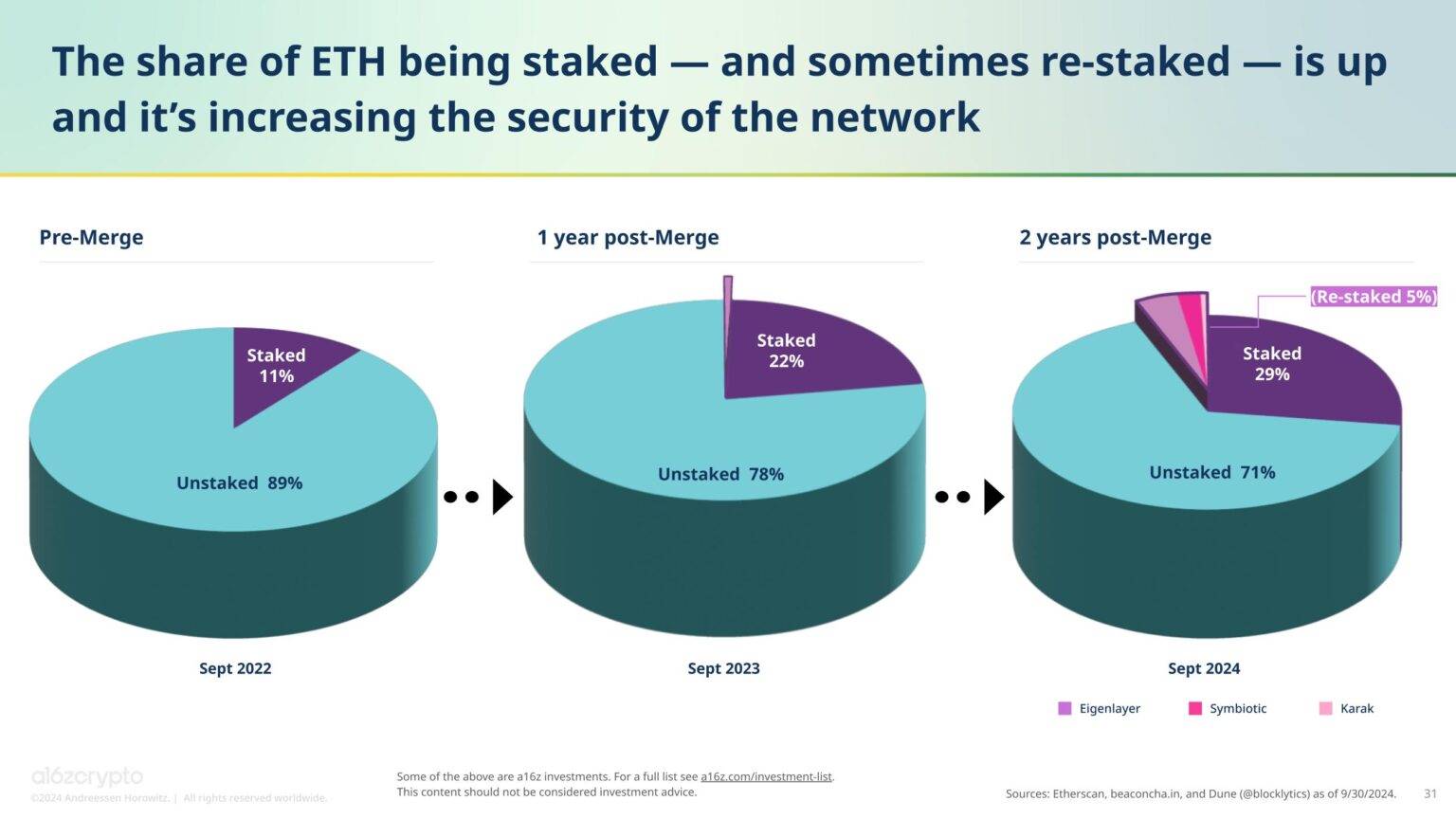

イーサリアムがプルーフ・オブ・ステークへの移行を完了してから2年余り、ネットワークのエネルギー消費と環境負荷は大幅に削減された。それ以来、ステークされたイーサの割合は2年前の11%から29%に上昇し、ネットワークの安全性を大きく強化した。

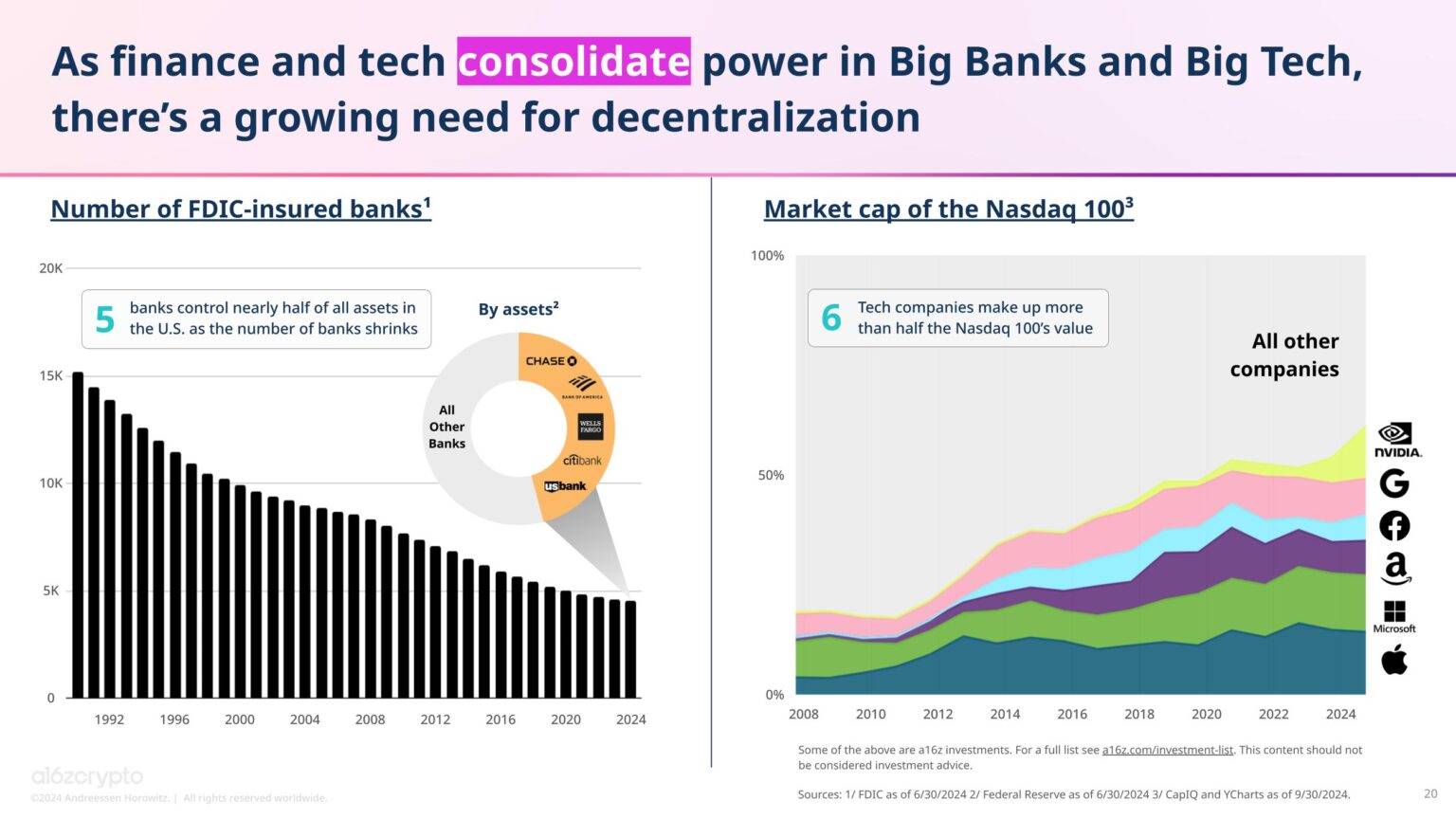

まだ初期段階ではあるが、DeFiは1990年以降、銀行数が3分の2も減少し、少数の大手銀行が資産を支配するという、米国金融システムにおける権力集中の傾向に対する希望の代替案を提示している。

-

暗号資産はAIが抱える最も緊急の課題のいくつかを解決できる

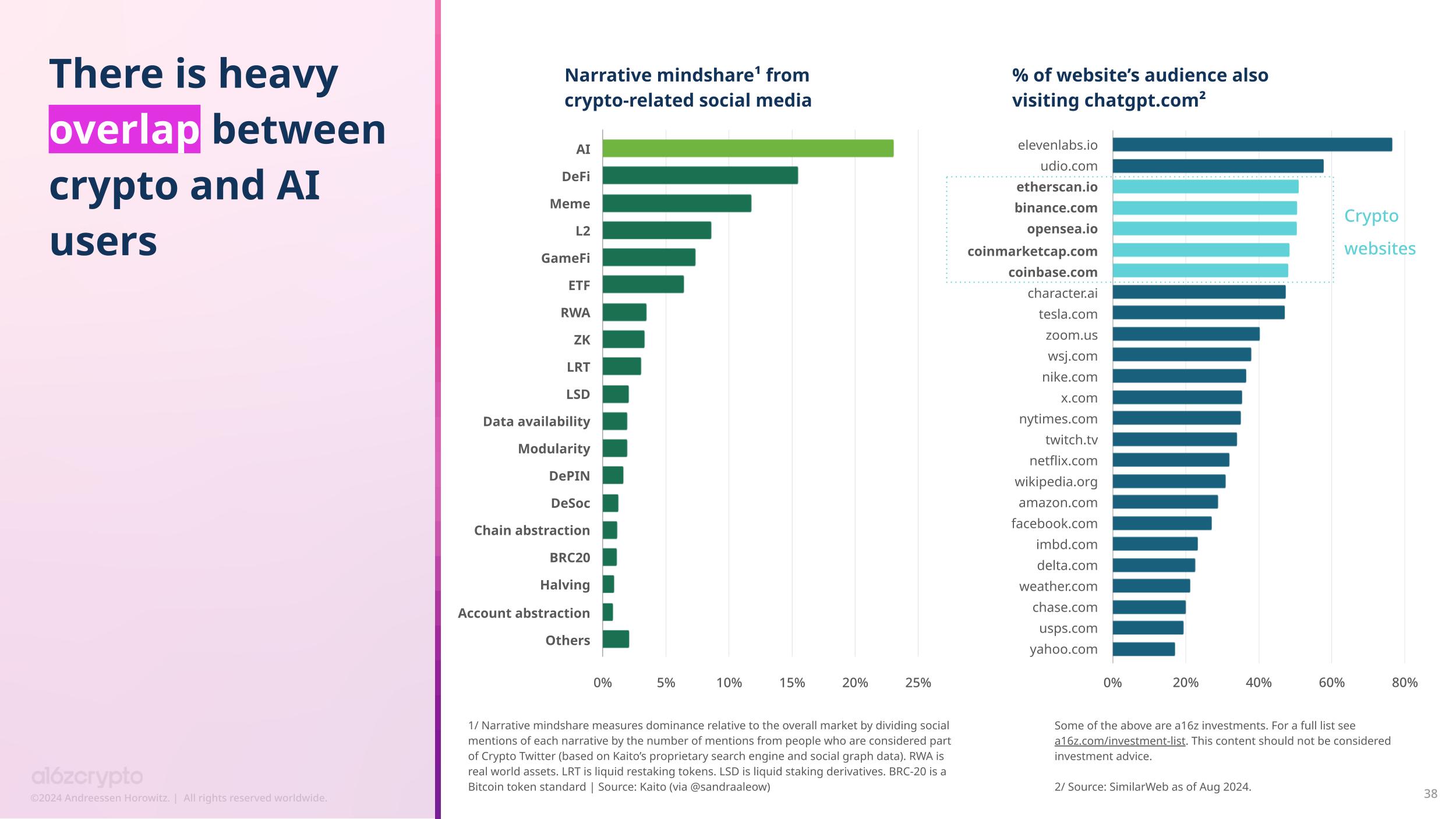

AIは今年、広範なテクノロジー分野だけでなく、暗号資産分野でも最もホットなトレンドの一つとなっている。

AIは、暗号資産インフルエンサーがソーシャルメディアで広く議論するテーマの一つだ。さらに驚くべきことに、chatgpt.comとトップ暗号資産サイトの訪問者層は大きく重なっており、暗号資産ユーザーとAIユーザーの密接なつながりが示されている。

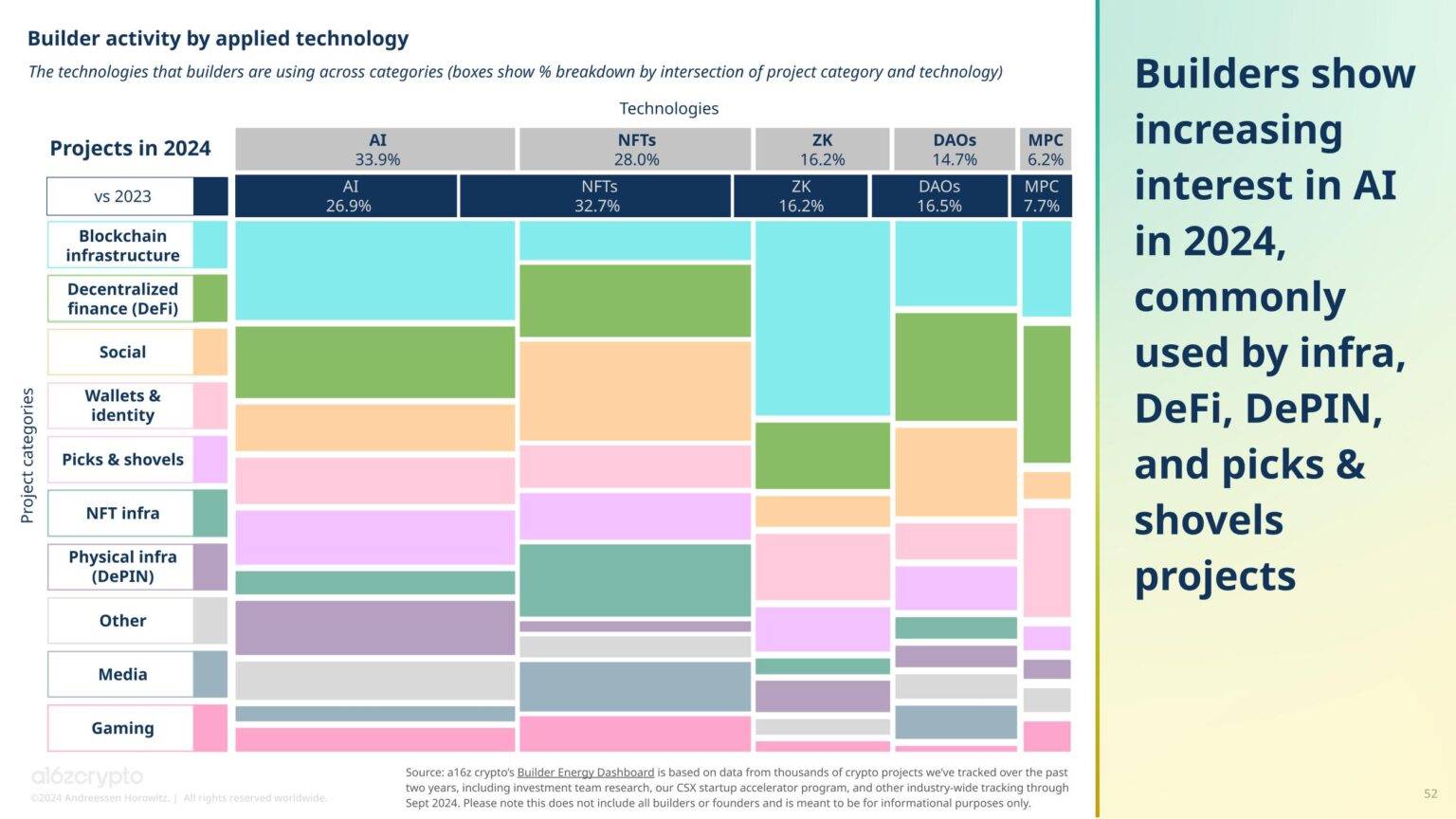

暗号資産開発者もAIと密接につながっている。私たちのBuilder Energyダッシュボードによると、回答した暗号資産プロジェクトの約3分の1(34%)が、プロジェクトの種類を問わずAIを使用していると答えている。これは前年の27%から増加している。AI技術を最も活用しているのはブロックチェーンインフラ系プロジェクトだ。

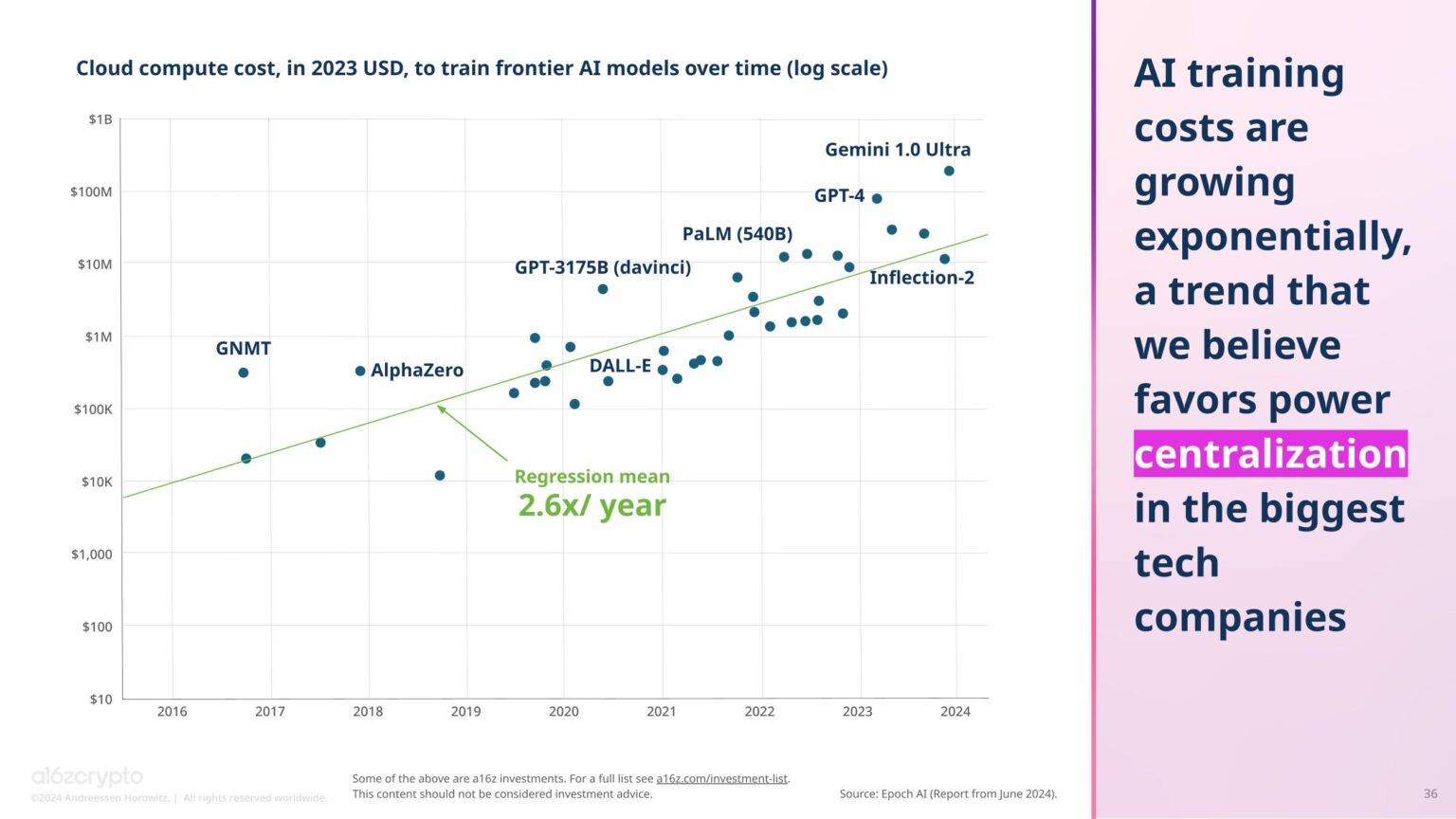

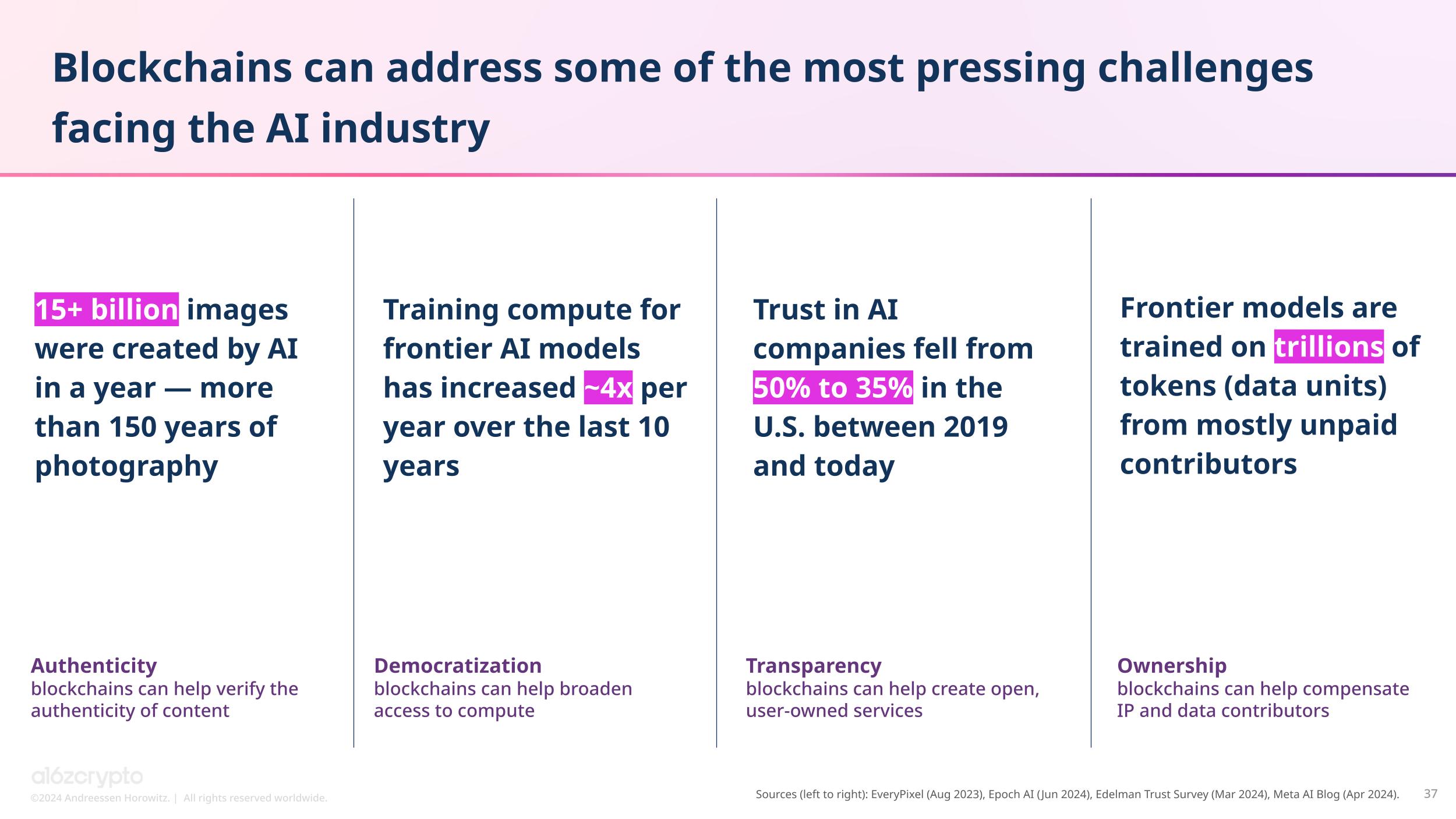

過去10年間で最先端のAIモデルの訓練コストが毎年4倍ずつ増加していることを考えると、AIはインターネットの権力集中をさらに進める可能性がある。これを放置すれば、最新のAIモデルを訓練できるのは最大手のテック企業だけになってしまうかもしれない。

AIが直面する集中化の課題は、ブロックチェーンが提供する分散化の機会とまさに逆の関係にある。現在、Gensyn(AI計算の民主化)、Story(知的財産追跡によるクリエイター報酬)、Near(オープンソースでユーザー所有のプロトコル上でのAI実行)、Starling Labs(デジタルメディアの真正性と出所の検証)など、いくつかの暗号資産プロジェクトがこうした課題の解決に挑戦している。

今後数年間で、暗号資産とAIの融合はさらに深まるだろう。

-

スケーラブルなインフラが新たなオンチェーンアプリケーションを可能にした

取引コストの低下とブロックチェーン容量の拡大により、多くの潜在的な暗号資産消費者向けアプリケーションが現実のものとなった。

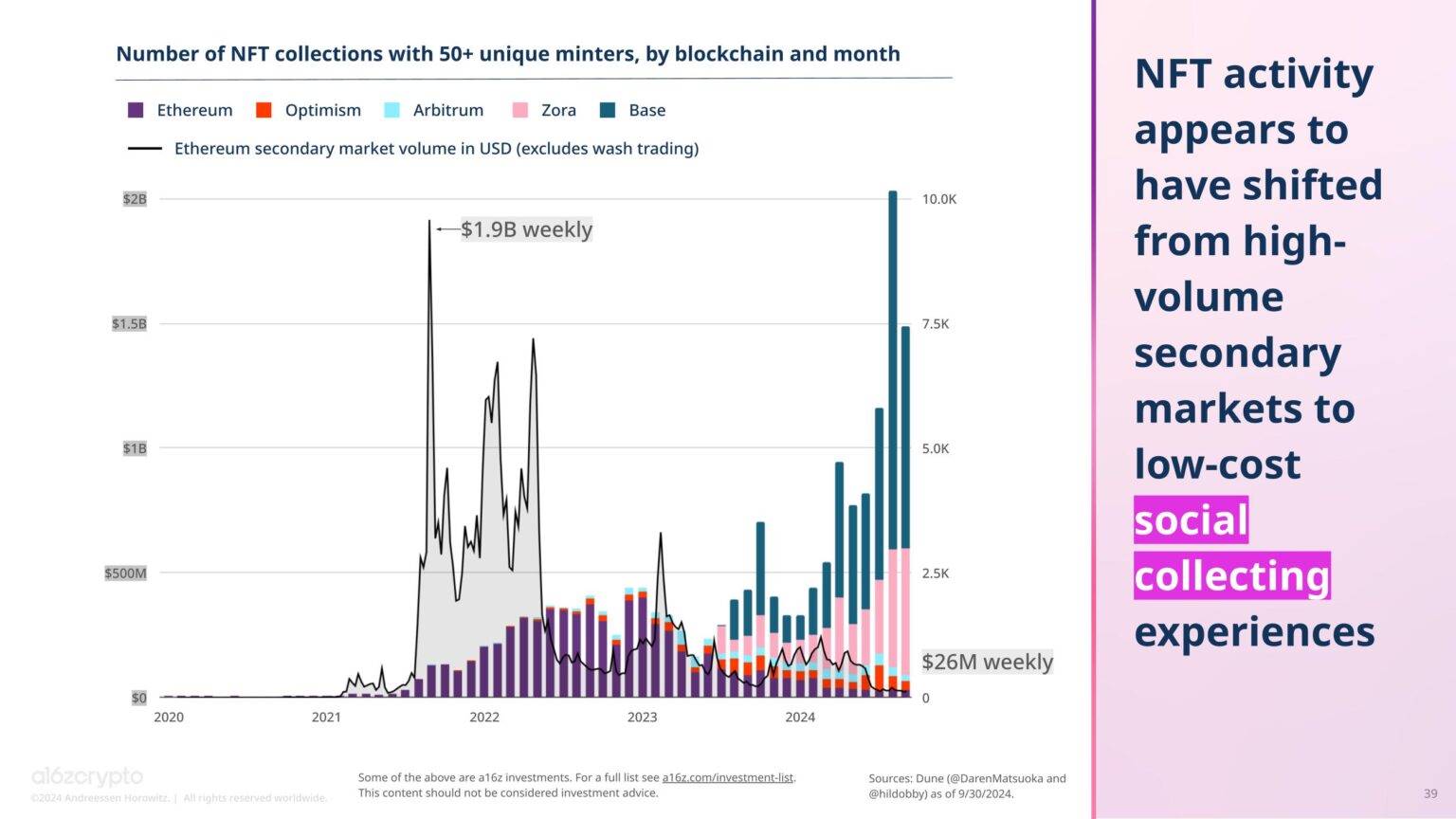

例えば、NFT市場は劇的な変化を遂げた。数年前、暗号資産取引手数料が高騰していたため、NFTの二次市場での取引額は数十億ドルに達していた。取引コストが低下すると、こうした活動は減少し、代わりにZoraやRodeoのようなソーシャルアプリ上で低コストなNFTコレクションを鋳造する新たなトレンドが生まれた。

ソーシャルネットワークもその一例だ。現在は日々のオンチェーン活動のごく一部に過ぎないが、開発者の関心は非常に高い。私たちのBuilder Energyダッシュボードによると、2024年にソーシャル関連のプロジェクトは全体の10.3%を占める。実際、Farcaster関連のプロジェクトなど、ソーシャルネットワーク関連のものは今年の開発者サブカテゴリーの人気トップ

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News