スタンダード・チャータード銀行:トークン化はグローバル貿易の変革者となる

TechFlow厳選深潮セレクト

スタンダード・チャータード銀行:トークン化はグローバル貿易の変革者となる

2034年までに、現実世界の資産トークン化に対する需要は全体で30.1兆ドルに達すると予想されている。

執筆:Standard Chartered Bank、Synpulse

翻訳:Web3 小律

Standard Chartered BankとSynpulseが共同で執筆した本レポートは、クロスボーダー貿易の文脈におけるリアルワールドアセット(RWA)のトークン化についての包括的な報告書である。本レポートでは、貿易資産を譲渡可能なツールに変換することで、投資家に前例のない流動性、分割可能性、アクセシビリティを提供するという点において、トークン化がグローバル貿易のゲームチェンジャーとなる方法を詳細に解説している。

伝統的な金融資産はマクロ経済の影響により大きな価格変動を受けるが、貿易資産はこれとは異なる。確かに貿易は経済と密接に関連しており、景気後退は銀行融資に影響を与える。しかし、依然として巨額の貿易ファイナンスギャップが存在しており、これは投資家が市場に参入するための好機を提供している。なぜなら、景気減速中であっても中小企業(SME)は継続的に多額の資金調達を必要とするため、安定した投資機会が生まれるからである。ある意味で、貿易資産は世界経済の景気後退に対して一定の耐性を持つと言える。

また、貿易資産はサイクルが比較的短く、デフォルト率が低く、資金需要が高いという特性から、トークン化の基盤資産として特に適していると考えられる。さらに、貿易資産のトークン化は、1)国際貿易決済、2)各関係者間の資金調達ニーズ、3)スマートコントラクトによる貿易プロセスの効率化・複雑性の削減・透明性の向上など、グローバル貿易の複雑なプロセスにおけるすべての関係者やステップに多数の利点をもたらす。

Standard Chartered Bankは、2034年までにリアルワールドアセットのトークン化市場規模が30.1兆ドルに達すると予測しており、その中で貿易資産は上位3つのトークン化資産となり、今後10年間でトークン化市場全体の16%を占めると見込んでいる。

このため、我々は本レポートを翻訳し、市場関係者および投資家の参考とするものである。本稿では、貿易資産のトークン化がもたらす変革の力と、なぜ今こそ貿易資産のトークン化を採用・拡大すべきかという最適なタイミングについて考察している。また、トークン化を推進する4つの主要なメリットを検討し、投資家、銀行、政府、規制当局がこの機会を捉えて金融の次のフェーズを形作るために今すぐ取り組むべき行動を提言する。

以下、どうぞ:

リアルワールドアセットのトークン化:グローバル貿易のゲームチェンジャー

過去1年間で、トークン化(Tokenization)の急速な発展が見られ、よりアクセスしやすく、効率的で包摂的な金融システムへの顕著な移行が進行している。とりわけ、貿易資産のトークン化は、価値と所有権に対する認識の転換であるとともに、投資および交換メカニズムの根本的な変化を示している。

シンガポール金融庁(MAS)が主導するProject GuardianにおけるStandard Chartered Bankの成功したパイロットは、「創出から流通」に至る革新的な構造の実現可能性を示しただけでなく、投資家が現実世界の経済活動へのファイナンスに参加する新たな機会を提示した。

Standard Chartered BankはProject Guardianにおいてこのビジョンをさらに推進し、リアルワールドアセット向けの初期トークン発行プラットフォームを業界で初めて構築した。同社は、パブリックブロックチェーンであるイーサリアム上で、貿易ファイナンス資産を裏付けとする5億米ドル相当のアセットバックドセキュリティ(ABS)のトークン発行を成功裏にシミュレーションした。

このプロジェクトの成功は、オープンかつ相互運用可能なネットワークが、分散型アプリケーションへのアクセス促進、イノベーションの刺激、そしてデジタル資産エコシステム内での成長推進にどのように活用できるかを実証した。このパイロットは、ブロックチェーン技術が金融分野において実用化可能であることを示しており、特に資産の流動性向上、取引コストの削減、市場アクセスの拡大、透明性の強化において大きな可能性を秘めている。トークン化によって、貿易資産はグローバルな投資家により効率的にアクセスされ、取引されるようになり、それにより以前には考えられなかったレベルの流動性、分割性、アクセシビリティが解放される。これは単に投資家にとって新しい投資機会を提供するだけでなく、追跡可能な内生的価値を持つデジタルトークンを通じてポートフォリオをバランスさせる手段ともなり、同時に2.5兆米ドルに及ぶ世界的な貿易ファイナンスギャップの縮小にも貢献する。

一、アセットトークン化とは何か?

金融業界が急速にデジタライゼーション(Digitalization)を進めている一方で、デジタル資産は最前線に立ち、資産の見方や交換方法を根本的に変えつつある。伝統的金融と革新的なブロックチェーン技術の融合は、デジタル金融の新時代を切り開き、価値と所有権に関する私たちの理解を根底から再定義しようとしている。

2009年以前は、デジタル資産(Digital Assets)を通じた価値移転の概念は想像すらできなかった。デジタル領域における価値のやり取りは依然として仲介機関に依存しており、これらはゲートキーパーとして機能し、非効率なプロセスを生み出していた。金融業界は「デジタル資産」の正確な定義について議論を続けているものの、それがテクノロジー主導の生活の中で無所不在であることは否定できない。日常使用する情報豊富なデジタルファイルから、ソーシャルメディアで消費するコンテンツまで、現代社会のあらゆる側面に浸透している。

ブロックチェーン技術の登場はゲームチェンジャーとなった。それは金融市場を根本から変革している。かつて想像不可能だったことが現実となり、トークン化はデジタル資産市場を拡大する鍵となる要素となっている。これにより、ニッチで実験的な存在であったものが、広く受け入れられ、主流となるまでに至ったのである。

「トークン化」とは本質的に、分散台帳上で従来の資産をデジタル表現としてトークンの形で発行するプロセスを指す。

これらのトークンは所有権のデジタル証明書として機能し、業務効率と自動化を高める。特に注目すべきは、この概念が「フラグメンテーション(断片化)」と密接に関連しており、単一の資産をより小さく譲渡可能な単位に分割できることだ。しかし最も革命的な側面は、トークン化が新たな資産クラスへのアクセスを拡大し、金融インフラを改善することで、分散型金融(DeFi)における革新的な応用や全く新しいビジネスモデルの扉を開く点にある。

二、トークン化の発展

トークン化の起源は1990年代初頭にさかのぼる。不動産投資信託(REITs)や上場指数投資信託(ETFs)は、不動産や商品といった実物資産の分散所有を最初に実現した事例であり、投資家が建物や商品の一部を所有することを可能にした。

2009年にビットコインが登場し、従来の第三者仲介の概念に挑戦した。これが革命の始まりであり、その後2015年にイーサリアムが登場した。イーサリアムはブロックチェーン技術を基盤とする画期的なソフトウェアプラットフォームであり、あらゆる資産のトークン化を可能にするスマートコントラクトを導入した。これにより、暗号通貨、ユーティリティトークン、セキュリティトークン、さらには非代替性トークン(NFT)など、さまざまな資産を表す数千種類のトークンが作成される基盤が築かれた。これらはデジタルおよび物理的対象のトークン化利用可能性を示している。

その後数年間で、IEO(Initial Exchange Offering)やICO(Initial Coin Offering)といった新たな現象が相次いで登場した。米証券取引委員会(SEC)は2018年に「STO(Security Token Offering)」という用語を創出し、規制下でのトークン化発行の道を paved し、規制適合型のソリューションの誕生を促した。

こうした発展は、リアルワールドアセットのトークン化が主役の舞台に立つための土台を整えた。これらは金融サービス分野における変革と技術的進歩の触媒として機能し、持続的な新規応用の道を開いてきた。金融サービス業界は引き続きトークン化の潜在能力を探求している。顧客のニーズや、銀行およびグローバルなデジタル経済に与える潜在的利益によって、金融機関はますますデジタル資産を自らのサービスに統合しようと努力している。

こうした取り組みの一例がGuardianプロジェクトであり、これはシンガポール金融庁(MAS)と業界のリーダーたちとの業界横断的な協働プロジェクトであり、資産トークン化とDeFiアプリケーションの実現可能性をテストすることを目的としている。これらの業界パイロットは、デジタル金融におけるトークン化の急速なイノベーションがもたらす機会とリスクをさらに明らかにしていくだろう。

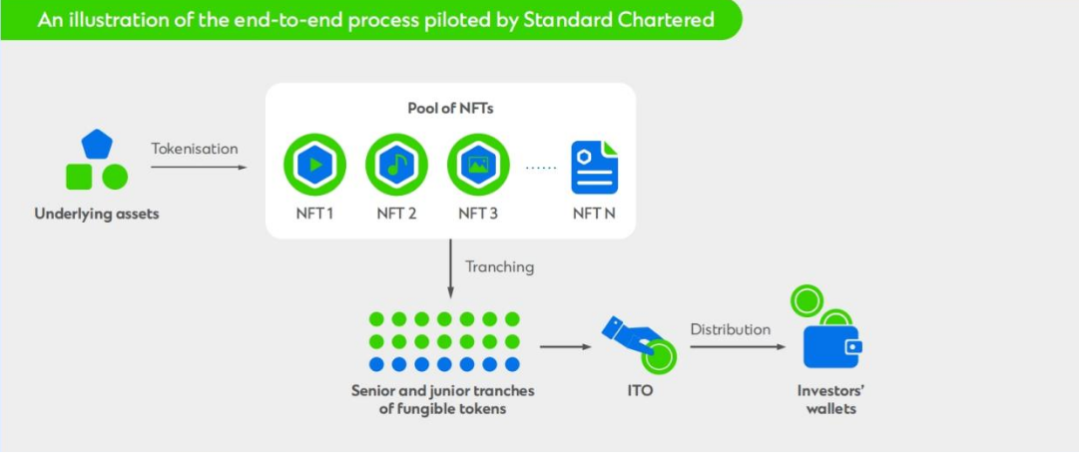

ケースA:Project Guardian 資産担保証券(ABS)トークン化プロジェクト

Standard Chartered BankはProject Guardianにおいて、より安全で効率的な金融ネットワークの発展をブロックチェーンネットワークで推進する大胆なビジョンを示した。これはMASと業界リーダーとの協働プロジェクトであり、参加機関が市場事例を研究し、ブロックチェーンとDeFiの革新性を活かした将来の市場インフラの設計図を描いた。

Standard Chartered Bankはこのビジョンをさらに先へ進め、リアルワールドアセット専用のトークン発行プラットフォームを業界で初めて開発し、パブリックブロックチェーンであるイーサリアム上で、貿易ファイナンス資産を裏付けとする5億米ドルの資産担保証券(ABS)トークンの発行を成功裏にシミュレーションした。この取り組みを通じて、同社は創設から流通までのエンドツーエンドのプロセスをテストし、デフォルトシナリオの模擬も行った。

-

トークン化(Tokenization):貿易ファイナンスの売掛金資産が非代替性トークン(NFT)としてトークン化される。

-

リスクベースの配分(Risk-based Allocation):期待されるリスクとリターンに応じて、これらのNFTを構造化(上級・劣後トラanche)し、厳密なキャッシュフロー分配を確保する。

-

トークンの生成(Fungible Token Creation):基礎資産のNFTおよび構造設計に基づき、2種類のFT(代替性トークン)が生成される。上級FTは固定利回りを提供し、劣後FTは超過スプレッドを提供する。

-

流通とアクセス(Distribution and access):最終的に、これらのトークンはITO(Initial Token Offering)を通じて投資家に流通される。

Project Guardianのパイロットは、オープンで相互運用可能なブロックチェーンネットワークが、分散型アプリケーションへのアクセス促進、イノベーションの刺激、デジタル資産エコシステムの成長促進に実際にどのように利用できるかを成功裏に実証した。応用範囲は、債券、外為、資産運用商品などの金融資産のトークン化にまで広がり、クロスボーダーでのシームレスな取引、流通、決済を実現できる。

同時に、クロスボーダー貿易シーンにおける資金調達ニーズのトークン化を通じて、より広範な投資家層に新たなデジタル資産クラスを紹介し、貿易ファイナンス市場の流動性向上にも貢献している。

三、貿易資産のトークン化を超えて、我々は何を見られるのか?

トークン化は、新たなデジタル資産投資手段を創出するだけでなく、貿易ファイナンスに必要な透明性と効率性をもたらす。それ以上に、サプライチェーンファイナンスの複雑性を簡素化する深い関与が可能になる。

信用伝導:通常、貿易ファイナンスは一次サプライヤーにのみ提供されており、サプライチェーンの「深部」に位置する中小企業(SMEs)——規模が小さく、しばしば信用力に乏しい企業——は貿易ファイナンスから排除されがちである。トークン化により、中小企業が主力バイヤーの信用格付けを活用できるようになり、サプライチェーン全体の弾力性と流動性が向上する。

流動性の創出:トークン化は非効率的で流動性に乏しい市場において巨大な潜在力を解放できるとよく称賛される。市場では、取引コストの低下と流動性の増加により、投資家はトークン化資産を採用しやすいというコンセンサスが形成されつつある。供給側の機関にとっては、新たな資本獲得、流動性の向上、業務効率の簡素化が魅力である。

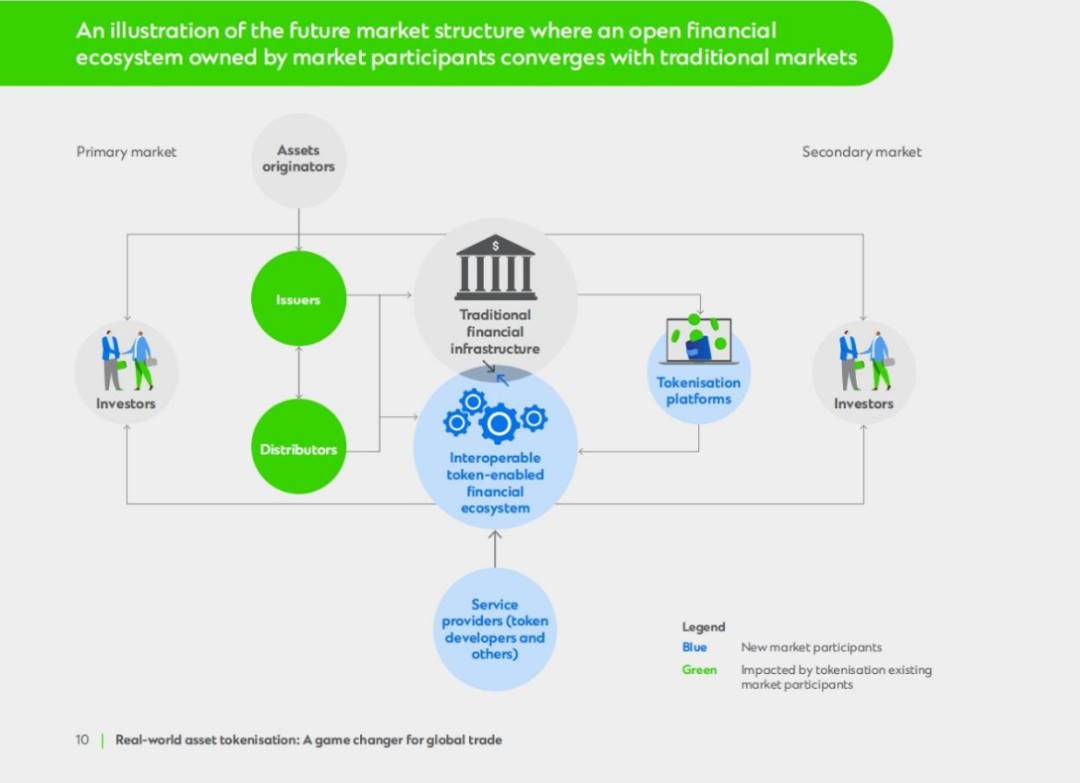

さらに、Standard Chartered Bankは、トークン化の真の変革力はそれよりも遥かに大きいと考えている。今後3年間はトークン化の正念場となり、新たな資産クラスが急速にトークン化され、貿易ファイナンス資産が中心的位置を占めると予測している。業界の発展は新たな段階に達しており、孤立した努力よりも公共的な取り組みの方がより大きな成果をもたらすだろう。

新たな資産クラスへのアクセスを提供するために、銀行は信頼を提供し、既存の伝統的金融市場と新しい、より開放的でトークンを基盤とする市場インフラをつなぐ橋渡しの役割を果たすことが極めて重要である。信頼の地位を維持することは、発行体と投資家の身元確認、KYC/AMLチェックの実施、そしてこの新しい相互運用可能な金融エコシステムへの参加資格付与の基盤となる。

Standard Chartered Bankは、将来的に伝統的市場とトークン化市場が共存し、最終的には融合すると想定している。そのためには、伝統的市場を補完するオープンかつ許可制のマルチアセット・マルチカレンシー対応のデジタル資産インフラが急務である。過去の閉鎖的市場とは異なり、所有権とユーティリティがより広範な市場参加者によって共有されることで、包摂性と安全性のバランスが取れる。このようなインフラは効率性とイノベーションを促進するだけでなく、重複投資や分断された発展といった業界の課題を解決し、成長と協力を阻害する要因を取り除くことができる。

四、なぜ貿易資産のトークン化が進むのか?

過去10年間で複雑とされてきた資産クラスに、前例のない流動性、分割性、アクセシビリティをもたらしたことで、現在のマクロ環境と銀行環境がトークン化採用の触媒となっている。

4.1 SMEs:貿易ファイナンスギャップを埋める兆ドル規模の機会を解放

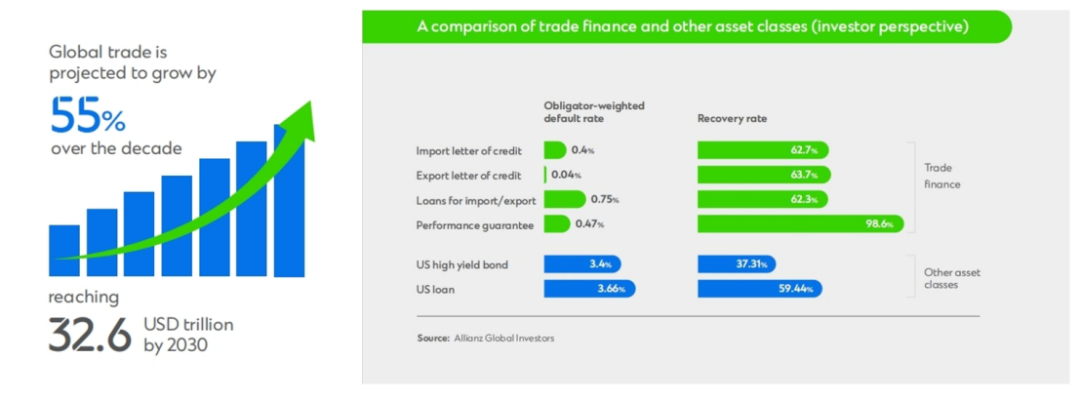

Standard Chartered Bankは、今後10年間でグローバル貿易が55%成長し、2030年までに32.6兆米ドルに達すると予測している。デジタライゼーション、グローバル貿易の拡大、競争の激化、在庫管理の高度化がこの成長を牽引している。しかし、貿易ファイナンスの需要と供給の間には巨大なギャップが存在しており、特に発展途上国の中小企業にとっては深刻な問題である。

貿易ファイナンスギャップは急激に拡大しており、2020年の1.7兆米ドルから2023年には2.5兆米ドルに達した。これは需要が47%増加したことを意味し、この指標が導入されて以来、最大の単年度増加幅である。COVID-19、経済的困難、政治的不安定など複数の要因が重なり、銀行による貿易ファイナンスの承認が難しくなっている。

さらに、国際金融公社(IFC)の推計によると、発展途上国には6500万の企業(正規のマイクロ・中小企業(MSME)の40%)が資金調達ニーズを満たせていない。中小企業や中小零細企業の苦境は広く認識されているが、まだ十分に注目されていない重要なセグメントがある。「ミッシングミドル(Missing Middle)」である。

「ミッシングミドル企業」または中堅市場企業(SME)は、投資家にとってアクセスが難しいグループである。SMEは大型の投資格付け企業と小規模な小売・中小企業の中間に位置し、中東、アジア、アフリカなど成長著しい地域で特に活発である。これらは規模が大きく未開拓の市場を代表しており、投資家にとって大きな機会を提供している。

この投資機会は景気後退に対しても耐性を持つ。貿易は経済と密接に関連しており、景気後退は銀行融資に影響を与える。しかし、巨大な貿易ギャップは投資家が市場に参入する好機を提供している。なぜなら、景気減速中であっても中小企業は大量の資金調達を必要とするため、継続的な投資機会が生まれるからである。

また、アジア開発銀行のデータによれば、2.5兆米ドルのグローバル貿易ファイナンスギャップは、貿易輸出総額の10%を占めている。現在の貿易ファイナンスは全輸出の80%をカバーしているため、残りの10%はさらなる未申告の貿易ファイナンスギャップを示唆している。つまり、企業がそのようなファイナンスを求めなかったか、あるいは得られなかったために、実際の未申告ギャップは潜在的に5兆米ドルに達する可能性がある。

4.2 投資家によって未開拓の豊穣な市場

貿易ファイナンス資産は魅力的であるが、過小投資されている。これは強固なリスク調整後リターンを生み出し、独自の特徴を持っている:

-

リスク分散が可能。取引資産は期間が短く自己償還性があり、株式・債券市場との相関が低いため、低リスク投資と見なされる。これにより、安定した資産クラスでありながら、強力なリスク調整後リターンを提供できる。

-

広範な投資対象。投資家の特定のリスク許容度に合わせて多様な取引資産を選択できる。ガーナ、コートジボワール、バングラデシュ、サウジアラビアなど、アクセスが難しい新興・フロンティア市場を含むことで、幅広い投資家のニーズに応えられる。

-

低いデフォルトリスクと高い回収率。何より、貿易ファイナンス資産は印象的な実績を持つ。公開クレジットと比較して、貿易ファイナンスのデフォルト率は低く、デフォルト時の回収率は高い。これは、他の債務商品と比べてリスク調整後リターンが優れていることを示している。

しかしながら、こうした資産に対する知識不足、価格の不整合、透明性の欠如、運用負荷の高さにより、機関投資家は過小投資状態にある。ここでトークン化がその解決策となり得る。

4.3 銀行はトークン化を採用するインセンティブを持ち、ブロックチェーンベースのデジタル創出・流通モデルを通じてフロンティア市場の資本を解放する

バーゼルIVは、銀行がリスク加重資産を計算する方法に大きな影響を与える包括的な措置である。2025年までの全面導入が予定されているが、銀行はバーゼルIV下での成長戦略を策定するため、流通ビジネスモデルの近代化が必要となる。

ブロックチェーンベースの創出・流通モデルにより、銀行は貸借対照表から資産を消去(デリコンファーム)でき、リスクをカバーするための規制資本を削減できるだけでなく、効率的な資産創出を促進できる。銀行は資本市場や新興のデジタル資産市場に貿易ファイナンス商品を流通させることで、トークン化を活用できる。この「デジタル創出・流通」戦略により、銀行は自己資本利益率(ROE)を向上させ、資金源を拡大し、純利息収入を増加させることができる。

グローバル貿易ファイナンス市場は規模が大きく、すでにトークン化の条件が整っている。銀行間で取引される大部分の貿易ファイナンス資産はトークン化され、デジタルトークンに変換することで、リターンを求めるグローバル投資家が容易に参加できるようになる。

4.4 現実のニーズが成長を促進

EY Parthenonの報告書によると、2024年までにトークン化資産への投資需要は急上昇し、買収企業の69%がトークン化資産への投資を計画しており、2023年の10%から大幅に増加している。さらに、投資家は2024年までにポートフォリオの6%をトークン化資産に割り当て、2027年には9%まで引き上げる予定である。トークン化は一時的な流行ではなく、投資家の嗜好の根本的変化なのである。

しかし、市場の供給サイドはまだ初期段階にあり、2024年初頭時点でリアルワールドアセットのトークン化(ステーブルコインを除く)の時価総額は約50億米ドルにすぎず、主に商品、プライベートクレジット、米国国債に集中している。一方、Synpulseは、貿易ファイナンスギャップを含めた潜在市場規模が14兆米ドルに達すると予測している。

現在の市場トレンドに基づき、Standard Chartered Bankは2034年までにリアルワールドアセットのトークン化市場が30.1兆米ドルに達すると予測しており、貿易ファイナンス資産は上位3つのトークン化資産となり、今後10年間でトークン化市場全体の16%を占めると見込んでいる。今後数年間で需要が供給を上回る可能性があるため、現在の2.5兆米ドルの貿易ファイナンスギャップの解消にも貢献できる。

五、トークン化を採用する4つのメリット

アセットトークン化は金融の地平を変える可能性を持ち、流動性、透明性、アクセシビリティの向上をもたらす。すべての市場関係者にとって希望に満ちているが、その潜在力を完全に発揮するには、すべてのステークホルダーの協力が必要である。

貿易ファイナンスは世界経済を刺激しているが、従来はこうした資産は主に銀行に販売されていた。トークン化はより広範な投資家層に門戸を開き、成長と効率の新たな時代を切り開く。

5.1 市場アクセスの改善

現在、機関投資家は新たな急速成長市場へのアクセスを強く望んでいる。新興市場はポートフォリオの多様化に魅力的な選択肢となりうる。しかし、必要な現地の専門知識や効果的な流通ネットワークの欠如により、投資家はこうした市場が提供する機会を十分に活用できない。

ここがまさにトークン化の強みである。貿易ファイナンス資産をデジタルトークンで流通させることで、銀行は純利息収入を増やし、資本構成を最適化できる一方で、貿易ファイナンスに依存する投資家、企業、コミュニティはアクセシビリティの向上から恩恵を受ける。Standard Chartered Bankとシンガポール金融庁(MAS)がProject Guardianで早期に行った協業を詳しく分析すると、トークン化の変革力が浮き彫りになる。このパイロットは、オープンで相互運用可能なデジタル資産ネットワークがいかに市場アクセスを解放し、異なるエコシステムの投資家がトークン化経済に参加できるようにするかを示しており、より包摂的な成長への道を切り開いている。

5.2 貿易の複雑性の簡素化

グローバルな資本と物品の流れは多方が関与し、クロスボーダーであるため、貿易ファイナンスは通常、複雑なシナリオと見なされる。この資産クラスは標準化が進んでおらず、証券の規模、期間、基礎商品がさまざまであり、大規模な投資には向かない。

トークン化はこうした複雑性を解決できるプラットフォームを提供する。

トークン化は新たな投資手段以上のものであり、ディープファイナンスを推進する役割も果たす。通常、貿易ファイナンスは成熟した一次サプライヤーにのみ適用され、「深部」のサプライヤーは除外されがちである。これを解決する手段として、トークンを活用したサプライチェーンの深部への資金供給が複雑性を解消できる。

貿易ファイナンスに必要な透明性と効率性をもたらすだけでなく、中小企業が主力バイヤーの信用格付けを活用できるようにすることで、サプライチェーン全体の弾力性と流動性を高めることができる。

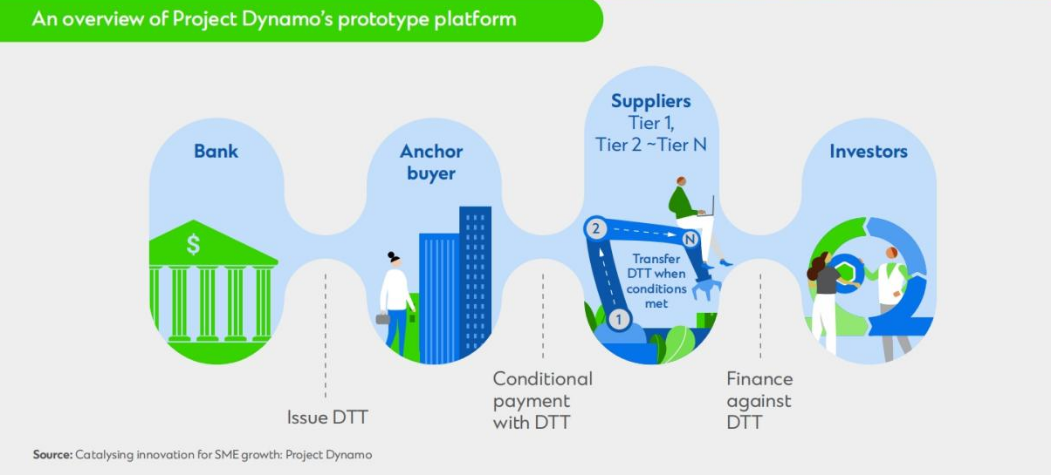

ケースB:Project Dynamo プロジェクト:デジタルトレードトークン(Digital Trade Tokens)を活用した貿易の複雑性の解決

Project Dynamoは、Standard Chartered Bank、国際決済銀行(BIS)香港イノベーションセンター、香港金融管理局、テック企業が協力して実施したプロジェクトであり、デジタルトレードトークンを用いて貿易の複雑性を解決する典型的事例である。

この共同取り組みにより、主要バイヤーがサプライチェーン上の全サプライヤーに対してプログラマブルな支払いを行うためのプロトタイププラットフォームが開発された。スマートコントラクト技術を用いて、eBLやESGの条件といった特定イベントに基づき、トークンの自動執行・換金が行われ、効率的で透明性の高い貿易プロセスが実現される。主要バイヤーは中小企業サプライヤーに対して条件付き支払いを行い、予め設定された条件(納品証明や電子船荷証券など)が満たされた場合にのみ、トークンが現金に換金される。

トークン保有者も複数の処理方法を選べる。トークンを保有したり、資金調達のために売却したり、ローンの担保として利用したりできる。トークン化による所有権の移転により、深部サプライヤーは資金効率の管理においてより大きな柔軟性を得る。

そのメリットは個々の参加者に留まらない。デジタルトレードトークンは「ステーブルコイン」形式で発行され、専用の銀行資金または銀行保証によって裏付けられている。これに加え、ブロックチェーンインフラが提供するプログラマビリティと譲渡可能性により、機関投資家は以前は高リスクと見なされていた中小企業、サプライチェーンファイナンスへの投資に対する自信が高まる。

Project Dynamoは始まりにすぎない。これは、より適応的で効果的な資金調達・支払い手段を提供することで、特に中小企業が直面する深部サプライヤーへの資金供給の困難を解決する設計図を提示している。最終的には、従来のファイナンス手段を利用できなかった人々に新たな資金調達ルートを創出する。

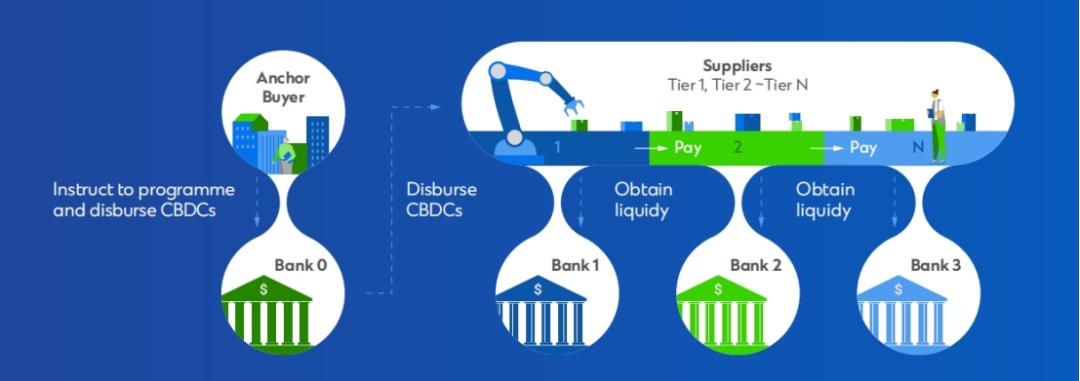

ケースC:CBDCのプログラマビリティを活用した貿易プロセス/ファイナンスの最適化

トークン化が貿易エコシステムの複雑性を解決する魅力的な可能性を提供する一方で、中央銀行デジタル通貨(CBDC)のプログラマビリティももう一つのゲームチェンジャーとなる。中央銀行が発行する法定通貨のデジタル版であるCBDCは、スマートコントラクトの自動実行機能を利用して、プログラム可能な取引を実現し、貿易およびサプライチェーンファイナンスのプロセスをさらに簡素化できる。

良好な信用履歴を持つ大手企業(主力バイヤー)が、多くの中小企業(SME)からなるサプライヤーネットワークを持つシナリオを想像してほしい。こうしたSMEの多くは融資を受けにくい。プログラマブルなCBDCがあれば、主力バイヤーは自らの銀行に指示を出して、将来支払うべきCBDCにプログラムを施し、直接サプライヤーに配布できる。これにより、サプライヤーは運転資金効率を高めたり、サプライチェーンの下流のサプライヤーに支払いを行ったりできる。

この簡素化されたプロセスは、サプライチェーンの深部への資金供給に多数の利点をもたらす:

-

柔軟性の向上:深部サプライヤーはデジタル通貨を法定通貨の借り入れの担保として活用でき、新たな資金調達オプションを獲得し、業務の柔軟性が高まる。

-

スムーズな信用評価:銀行は支払いデータから得られる顧客情報を活用し、中小企業の信用評価プロセスを簡素化でき、データ収集に伴う運用コストとリスクを削減できる。

-

拡張性と透明性:CBDCにより中小企業の事業運営が拡張性を持ち、サプライチェーン上のすべての関係者がESG管理と持続可能性を報告しやすくなる。

-

安定性と信頼性:広い視点では、CBDCはサプライチェーン全体の安定性と透明性を高める。

上記のシナリオにおいて、スマートコントラクトは支払いと資金調達プロセスの自動化に不可欠な役割を果たす:

-

事前定義契約(Pre-Defined Contract):スマートコントラクトを活用することで、CBDCにプログラムを施し、支払い情報と貿易情報を一体化した新たな貿易ファイナンスツールを創出できる。

-

目的限定資金調達(Purpose-Bound Payment):信用要件を満たさない深部サプライヤーは、トークンを担保として、発行目的に紐づいた資金調達が可能になる。

-

目的限定支払い(Purpose-Bound Financing):主力バイヤーはこうしたCBDCをサプライヤーに譲渡でき、サプライヤーは即座に深部サプライヤーへの支払い手段として利用できる。

-

義務履行(Obligation Fulfilment):スマートコントラクトの条件が満たされると、自動的に契約が実行され、CBDCの制限が解除される。

5.3 デジタル証券化

伝統金融では貿易資産を金融商品として証券化することが有効だが、これは運転資金ローンや輸出入融資資産といった限られた資産サブセットにしか適用されていない。トークン化はこの投資可能資産の範囲を大きく拡大する。

貿易資産は期間が短いため、従来の運用では非効率的であり、基礎資産の追跡、パフォーマンス評価、資金・支払いの決定には包括的な管理ソリューションが必要となる。

これらはすべて、トークン化とスマートコントラクトのプログラマビリティ、AIによる自動処理によって背後の複雑性と多様性を解決できる。プロセスの自動化により、データ管理が簡素化・自動化される。各トークンは売掛金に関連付けられており、追跡可能であるため、ステータス監視が容易になり、人的ミスを最小限に抑え、すべての関係者にとって透明性が高まり、売掛金および融資額の評価を支援する。

プログラマビリティは取引における所有権移転プロセスも簡素化し、取引効率を高める。

トークン化は売掛金の標準化された表現を伴うため、法的管轄区域を越えて売掛金管理をより直接的に行える共通言語を創出する。

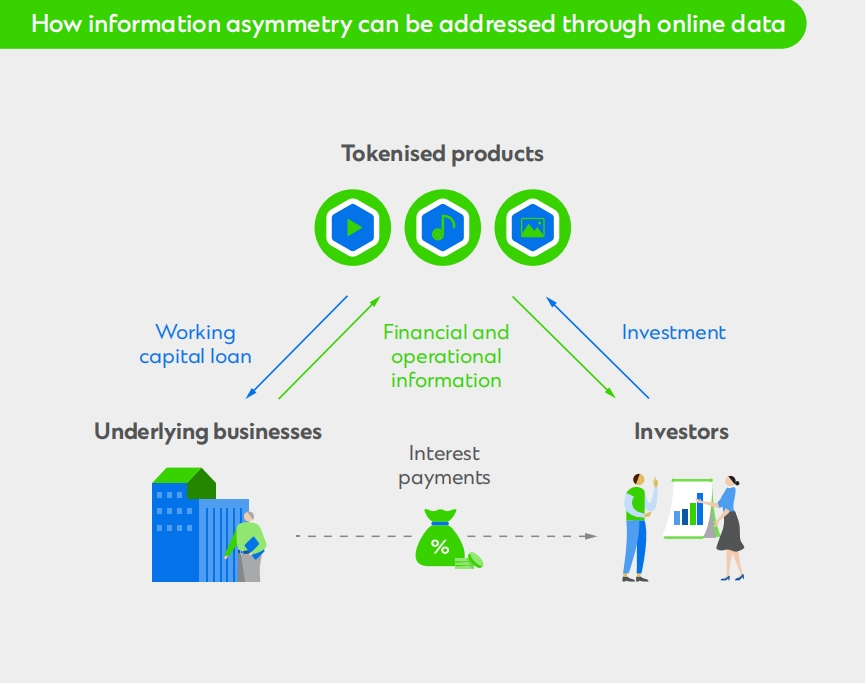

5.4 情報の非対称性の削減

ブロックチェーンを活用して基礎資産のトレーサビリティを確保することで、発行体と投資家の間の情報の非対称性を低減し、投資家の信頼を高めることができる。

トークン化資産の上場枠組みを策定することは、採用を促進し、投資家の信頼を高める重要な一歩である。発行文書の公開により、投資家はデューデリジェンスに必要な情報を容易に入手できる。上場されたトークンは、発行体がある程度の透明性を確保し、規制上の開示要件を満たしていることを保証するため、多くの機関投資家にとって極めて重要である。

今日の投資家はより成熟しており、高い透明性とコントロールを求める。すぐにでも、トークン化製品が情報の非対称性を減少させる新たな手段となるだろう。基礎資産を代表するだけでなく、トークンはその資産からの運用・戦略データへのオンラインアクセスを提供する機能を含めることもできる。例えば、運転資金ローンのトークン化において、投資家は原資産の利益率や販売パイプライン内の潜在顧客数といった業務パラメータにアクセスできる。このモデルは投資リターンを高め、透明性を新たなレベルに引き上げる可能性を秘めている。

六、トークン化市場にどのように参加するか?

アセットトークン化は金融の地平を変える可能性を持ち、より高い流動性、透明性、アクセシビリティを提供する。すべての市場関係者に希望をもたらすが、その潜在力を最大限に発揮するには、すべてのステークホルダーの協力が不可欠である。

5.1 採用

新たな資産クラスへのアクセスやリターン向上を目指す機関投資家にとって、トークン化は顧客の特定のリスク・リターンプロファイルや流動性志向に合わせた、より具体的で差別化されたソリューションを提供できる。

ファミリーオフィスや高純資産個人(HNWI)は、分散化され透明性の高い商品構造を通じて、より効果的な資産成長方法から利益を得られ、これまでアクセス不能だった機会を解放できる。

この投資機会を掴むためには、堅実な基盤から始めるべきである。これは新興かつ進化中の分野であるため、新たなリスクを理解することが極めて重要であり、まずは教育から始め、専門知識を構築すべきである。

例えば、パイロットプログラムへの参加により、投資家や資産運用者はトークン化資産への配分を試行し、自信を築くことができる。

5.2 協業

業界はアセットトークン化の全面的受容の転換点に立っている。トークン化のメリットを享受するには、業界全体の協力が不可欠である。流通の課題を克服し、より良い資本効率を実現するには、協働的努力が必要である。銀行や金融機関は、業界ユーティリティの開発といった協働ビジネスモデルにより、カバレッジを拡大できる。同様に、保険会社などの仲介機関は代替的流通チャネルとして機能し、市場アクセスを拡大できる。資本効率と業務効率に対するトークン化の変革的影響を認識し、業界は結束して、共有インフラの力を活用すべきである。

金融機関に加え、テクノロジー提供者をはじめとするより広範なエコシステムも協力し、支援的な環境を創出しなければならない。相互運用性、法的コンプライアンス、効率的なプラットフォーム運用を実現するための標準化されたプロセスやプロトコルの活用が極めて重要である。

現在のトークン化の取り組みは初期的で分散的であり、こうした重要な課題を解決するためには業界全体の協力が急務である。伝統金融(TradFi)の堅牢性とDeFiの革新性・俊敏性を統合する戦略により、技術進歩と規制適合性、市場安定性を両立する、より安定的で統一的かつ成熟したデジタル資産エコシステムの道が開かれる。

5.3 後押し

最後に、市場関係者だけでなく、政府や規制当局もデジタル資産業界の責任ある成長を促進する上で極めて重要な役割を果たしている。雇用創出など、グローバル貿易を支援し、地域社会を後押しする政策を策定することで、リスクを抑えながら業界の発展を促進できる。

明確でバランスの取れた規制枠組みは、イノベーションを促進しつつ、暗号資産分野で発生した落とし穴を回避できる。

銀行や他の金融機関との官民パートナーシップの構築も極めて重要である。こうした協力により、責任ある持続可能な成長が促進され、業界の発展が加速される。

このような協力を通じて、規制当局はデジタル資産業界の成長が経済に貢献し、グローバルな金融統合を改善し、雇用を創出し、市場の誠実性と投資家保護を維持することを確保できる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News