パブリックチェーンの評価に関する新たな考察:L1のプレミアムに疑問符、ETHの主権的地位が揺らぐ

TechFlow厳選深潮セレクト

パブリックチェーンの評価に関する新たな考察:L1のプレミアムに疑問符、ETHの主権的地位が揺らぐ

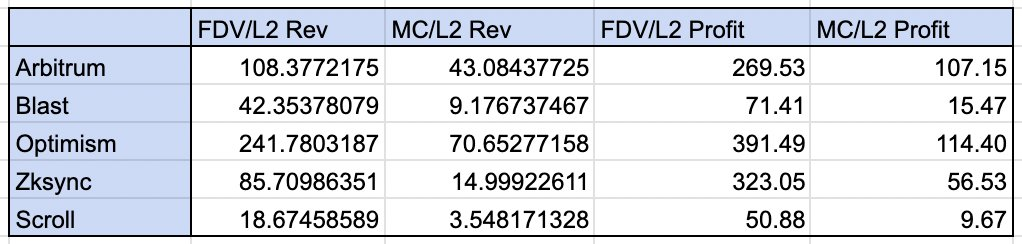

Optimismの取引倍率は、他の比較対象プロジェクトと比べて明らかに高い。

著者:taetaehoho

翻訳:TechFlow

L1 プレミアム、マネー性、xREV/TEV……これらの概念は本当に存在するのか?

本稿のレビューおよびフィードバックをいただいた@smyyguy氏および@purplepill3m氏に感謝します。

REVについてあまりよく知らない方は、@jon_charb氏のこの記事をご一読ください。

以下の倍率は、2024年10月30日正午(米国東部時間)時点の評価データに基づいています。

L2の利益とは、収入(基本手数料および優先手数料を含む)からオンチェーン運用コスト(L1へのデータ投稿、Blob、検証コストなど)を差し引いたものです。Arbitrum、Optimism、Zksync、Scrollのデータは過去12ヶ月分であり、Blastは3四半期分のデータのみです(これにより、他のプロジェクトと比較して倍率がやや高めに出ています)。ETHおよびSolanaのデータも同様に過去12ヶ月分です。

補足事項:

-

REVとL2収入は比較可能な指標です。L2収入はオペレータコスト(ソーター費用)を控除する前の収入であり、これはREVと同様の概念です。

-

L2のDAOはトークン生成イベント(TGE)で多数のトークンを分配しています。L2の完全希薄化時時価総額(FDV)の一部はガバナンス価値に起因しており、このガバナンス価値はL1トークンには存在しません。したがって心理的にはL2の倍率を上方修正すべきですが、観察結果の議論ではその調整は行っていません。

直接的な観察結果:

-

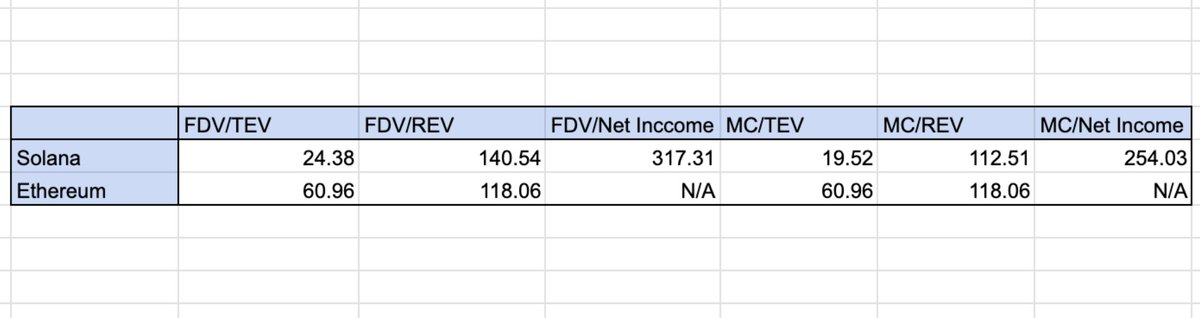

完全希薄化時時価総額(FDV)ベースでは明確な「L1プレミアム」は見られないが、ほとんどのL2はまだ完全に流通していない。一方、時価総額の比較では確かに「L1プレミアム」が存在する。(ArbitrumおよびOPのFDV/L2収入は約100〜250であるのに対し、イーサリアムおよびSolanaのFDV/REVは約118〜140)。

-

Optimismの取引倍率は他の比較対象プロジェクトと比べて明らかに高い。投資家はその集団的拡大に対して楽観的視線を持っているようだ。

-

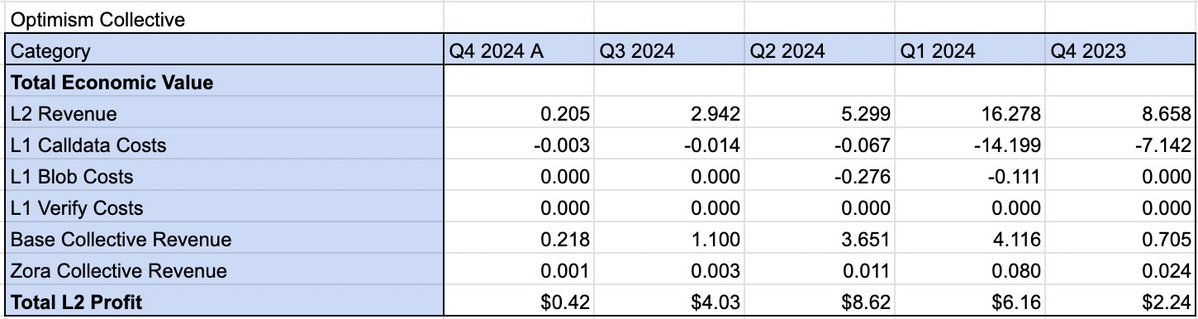

集団的利益配分(ソーター収入の15%および利益の2%)を通じて、DAOは第4四半期現在までに得た純利益がOPのL2収入を上回った。国庫に累積された価値の総額から見ると、集団戦略は成功している。Base単体で集団国庫に約900万ドルを貢献していることを考えると、今後大規模な収益共有のための資金配分を行うのは良い選択だろう。

-

ブロックスペースの制限は収入増加と関係がない。清算ピーク時にArbitrumの中間手数料は約10ドルだったが、そのL2利益はBaseより低い。

-

トークン購入者はScrollの成長に対して価格付けを行っていない(時価総額はL2収入の3倍)。

-

ZKPのL1検証コストが一時的にzkロールアップの利益率を押し下げている。現時点では、ステート差異によるコスト節減がユーザーに還元されている様子は見られない。

これらからいくつかの疑問が浮かぶ:

-

マネー性プレミアムは実際に存在するのか?あるいは、チェーン上の活動が同じであればL2は同じ評価を受けるのか?

-

Solanaと比較して、ETHには本当に主権プレミアム(SOV)があるのか?(イーサリアムのREVは2024年第1・第2四半期に集中しているが、最近の四半期のみを比較すればこのプレミアムは明確なのか?)

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News