BUIDL:ベライアのトークン化ファンド実験を一文で完全解説—そのモデル、現状、課題

TechFlow厳選深潮セレクト

BUIDL:ベライアのトークン化ファンド実験を一文で完全解説—そのモデル、現状、課題

トークン化ファンドのBUIDLは、従来の機関がパブリックブロックチェーン技術を活用して運用および資本効率を向上させることを示しており、ブロックチェーン技術のより広範な採用を予兆している。

執筆:DigiFT

概要

-

紹介:2024年3月20日、著名なアセットマネジメント会社ブラックロック(BlackRock)は、米国ベースのトークン化プラットフォームSecuritizeと提携し、トークン化ファンド「BUIDL」(BlackRock USD Institutional Digital Liquidity Fund)を発行しました。これにより、同社はWeb3分野への影響力をさらに拡大しました。これはビットコイン現物ETFの承認に続く動きであり、主流の暗号資産投資における重要な進展を示しています。BUIDLは、伝統的機関がパブリックブロックチェーン技術を活用して運用および資本効率を高めようとする試みを象徴しており、ブロックチェーン技術のより広範な採用を予兆しています。

-

トークン化ファンドが解決する課題:従来の公募ファンド、たとえばマネーマーケットファンドは、複数の機関が関与するため、それぞれ独立したデータベースによる非効率性と高コストが生じます。一方、パブリックブロックチェーン上で発行されるトークン化ファンドは、中央集権的な登記の必要性を排除し、リアルタイムかつトレーサブルな取引記録によってコストを削減します。リアルタイムのアトミック決済や二次市場での取引を可能にすることで、資本利用率を高め、より高いリターンを提供します。また、スマートコントラクトを通じてステーキングやレンディングといった多様な応用もサポートします。

-

大手機関のパブリックチェーン参入:DeFi分野はブロックチェーンの利点を示していますが、従来の金融資本をWeb2からWeb3ベースの新システムへ移行することは依然大きな抵抗があります。KYCおよびAMLコンプライアンスに基づくホワイトリスト制御を持つファンドトークンは、主流機関がDeFiを探求する努力を示しています。例としてフランクリン・テンプルトン(Franklin Templeton)のFOBXXやWisdomTreeのWTSYXがあり、これらは当初ブロックチェーンを補助的な帳簿管理に使用していました。しかし、ブラックロックのBUIDLは、規制当局に認められた譲渡代理人であるSecuritizeと協力し、パブリックチェーンを主要な帳簿として使用した点で画期的な突破を果たしました。

-

BUIDLの設計と実績:BUIDLはイーサリアム上のERC20トークンとして発行され、ホワイトリスト内でのリアルタイムなオンチェーン送金をサポートしています。スマートコントラクトとの相互作用にも対応しており、Circleを通じてリアルタイムでのUSDC換金が可能です。2024年7月9日時点で、BUIDLの運用資産総額(AUM)は5億280万ドルに達し、17のアドレスが保有しており、Ondo Financeなどの機関が大きく参加しています。BUIDLはDeFi統合を促進し、安定した現実世界のリターンをDeFi領域へ導いています。

-

課題と将来展望:BUIDLは成功を収めていますが、依然として顕著な規制およびコンプライアンス上の課題に直面しています。資産のトークン化は世界的に慎重な規制にさらされており、適格投資家への発行に限定されています。しかし、ブラックロックやフランクリン・テンプルトンの取り組みは、オンチェーン相互作用の効率性に注目を集め、新たな法制度や基準の策定を推進しています。

2024年3月20日、アセットマネジメント大手のブラックロック(BlackRock)は、ビットコイン現物ETF発行に続き、Web3分野への布石をさらに進め、米国拠点のトークン化プラットフォームSecuritizeと連携し、トークン化ファンド「BUIDL」(BlackRock USD Institutional Digital Liquidity Fund)を発行しました。ビットコイン現物ETFの承認が、暗号資産を新たな資産クラスとして規制対応資金の投資対象に位置づけた意義を持つならば、トークン化ファンドの意義はさらに深く、伝統的機関がブロックチェーンのパブリックチェーンという新技術を基盤として、運用および資本効率を高めようとしている点にあります。これは、ブロックチェーン技術そのものに対する承認と採用の兆候です。

従来のファンドと比べ、トークン化ファンドは何を解決できるのか?

一般の投資家がよく接するファンドは公募ファンドですが、低门槛、広範なカバレッジ、大規模な資金を特徴とし、マネーマーケットファンドのような商品は厳しく規制されています。特別な規定がない限り、ファンドの運営プロセスには複数の機関が関与し、各機関が一部の業務を担当することで、専門性を高め効率を向上させるとともに、単一機関の権限集中による不正行為のリスクを回避しています。全体の流れには、販売チャネル(銀行、証券会社、財務アドバイザー)、ファンド行政管理、譲渡代理、監査、資産保管、取引所などが含まれます。

しかし、このプロセスにおいて、各機関のデータベースの不一致が摩擦とコストの増加を招きます。通常、ファンドの購入および換金取引は、これらの機関間の連携を必要とします。注文情報は人為的または自動的に伝達され、その後決済システムを通じて資金の授受が行われるため、ファンドの購入処理には通常数日かかります。

ファンドのトークン化により、ファンドの持分がパブリックチェーン上でのトークンとして発行・取引され、投資家のウォレットに直接トークンとして入金されます。保有残高や純資産価額(NAV)はチェーン上で公開確認でき、すべての取引記録はブロックチェーン上でアクセス可能となり、リアルタイムかつ自動的に記録されます。これにより、中央集権的な登記の必要がなくなり、複数機関による照合作業のコストも不要になります。

トークン化後、販売プラットフォームはスマートコントラクトを用いて、ファンドトークンと支払いトークン(各種ステーブルコインなど)の間でリアルタイムのアトミック決済を実現でき、投資家の待ち時間を短縮できます。ファンドトークンが二次市場でも取引可能になれば、投資家はリアルタイムでいつでも市場に出入りでき、ファンド内部で換金需要に対応するために保持しておく余剰資金の規模を削減することが可能になります。これにより、ファンドの資金効率が向上し、より高いリターンを創出できます。また、投資家はリアルタイム決済が可能な二次市場で効率的な取引体験を得られ、購入・換金の待機期間を回避できます。

さらに、トークン化されたファンドは、スマートコントラクトを活用してステーキングやレンディングなどの追加的なユースケースと組み合わせることで、より多様なニーズに応えることが可能になります。

機関のパブリックチェーン参入の試み — 補助ツールから主帳簿へ

DeFiのシナリオはブロックチェーンの利点を全面的に示していますが、広大な従来型金融資金をWeb2の完成されたシステムから、Web3技術に基づく新システムへ移行するには、依然大きな抵抗があり、段階的な推進と克服が必要です。新しい実践的ソリューションの探索も不可欠です。

コンプライアンス、特にKYCおよびAMLの観点から、一般的な暗号資産とは異なり、ファンドトークンは通常ホワイトリスト制を設けています。各ホワイトリストアドレスは、ファンドプラットフォーム上でKYCを通過したユーザーに対応しており、ホワイトリスト外のアドレスでは取引が実行できません。自由な送金機能には、転送リスク、資金損失リスク、取引監視の問題などが伴い、リスク管理の仕組みが確立されるまでは、これらの制限は突破困難です。

しかし、主要なアセットマネジメント機関がDeFi分野に進出を試み、ブロックチェーン技術の特性を活かして自社製品を再構築しようとしていることに注目できます。彼らの製品設計からは、進化の軌跡が読み取れます。

2021年、米国のアセットマネジメント大手フランクリン・テンプルトンは、トークン化ファンド「Franklin Onchain U.S. Government Money Fund – FOBXX」を発行しました。初期設計では、トークンの公式記録は譲渡代理機関がプライベートデータベース上で管理し、StellarおよびPolygon上に二次記録を行う形でした。中心化された帳簿とパブリックチェーン上の記録に矛盾が生じた場合、中心化された記録が優先されます。投資家はフランクリンのアプリを通じてファンドトークンを取引しますが、各ユーザーに割り当てられるチェーン上のアドレスを持ちながらも、ウォレット内のトークンを移動することはできません。2022年にはWisdomTreeもStellarブロックチェーン上で短期米国債に投資する類似設計のトークン化ファンドWTSYXを発行しました。

FOBXXやWTSYXの設計は、実質的にブロックチェーンを補助的な帳簿管理ツールとして利用しており、保有情報を公開するにとどまり、実際のメリットは得られていません。

2024年3月、ブラックロックがトークン化プラットフォームSecuritizeを通じて発行した「BlackRock USD Institutional Digital Liquidity Fund(BUIDL)」は重大な飛躍を遂げました。その理由の一つは、Securitizeが規制当局から認められた登録譲渡代理人(Transfer Agent)として、パブリックチェーンを主たる帳簿ツールとして資産の所有権および変更履歴を記録できる点にあります。

BUIDLの設計詳細 — 障壁と改善点

BUIDLの発行文書によると、基本情報は以下の通りです:

-

発行者:BlackRock USD Institutional Digital Liquidity Fund Ltd. (ブラックロックのBVI法人、2023年に設立)

-

登録免除:SEC Reg D Rule 506(c)、Section 3(c)(7)(Reg Dは証券発行における免除条項で、適格投資家を対象に無制限の人数および金額で資金調達が可能)

-

登録証券種別:集合投資信託(pooled investment fund)

-

投資条件:適格購入者(Qualified Purchaser)

-

最低投資額:個人投資家500万米ドル、機関投資家2500万米ドル

-

発行規模および投資家数:上限なし

発行時、唯一の販売チャネルはSECに登録された証券仲立業者であるSecuritize Markets, LLCでした。また、関連企業のSecuritize, LLCはSEC登録の譲渡代理人であり、ブロックチェーン上で証券の所有権を登記・記録できます。

注目に値するのは、このファンドの発行にあたっては、ブラックロックの通常のファンド発行主体ではなく、新たに設立されたBVI法人が使用されたことです。これはリスク管理の観点から、規制対応主体への影響を最小限に抑えるための措置と考えられます。また、SEC登録書類に記載された4名の関係者は、バミューダのIan Pilgrim、ケイマン諸島のJennifer Collins、カナダのW. William Woods、そして米国カリフォルニア州のNoëlle L’Heureuxです。このうちNoëlle L’Heureuxのみがブラックロックの取締役(Managing Director)であり、同社に32年間勤務しています。他の3名は第三者機関に所属しています。

BUIDLの製品設計

-

取引通貨:USDおよびUSDC

-

購入・換金:毎日購入・換金可能

-

投資戦略:主に短期国債に投資

-

単位純資産額:1 BUIDL = 1 USD

-

トークン標準:特殊設計のERC20。ホワイトリスト制を備え、トークンはホワイトリスト内のアドレス間でのみ移動可能。ホワイトリスト外のアドレスへの送金および取引は失敗する

-

リターン計算:米東部時間毎営業日午後3時、保有アドレスの保有残高に基づきリターンを記録。毎月最初の営業日に、BUIDLトークンの増発とエアドロップによりリターンを分配

-

換金ルール:毎日換金可能。当日の換金は、保有するBUIDL数量に応じて1 BUIDL = 1 USDで換金。Securitizeを通じた直接換金の場合、指定アドレスにBUIDLを送信後、各営業日午後3時にBUIDLを焼却し、オフチェーンでUSDを返還。通常はT+0。前回配当からの累計リターンを受け取るには「完全換金」操作が必要で、利息支払い(毎月最初の営業日)後2〜3営業日で完了

BUIDLはイーサリアムブロックチェーン上に発行されたERC20トークンであり、ホワイトリスト内の自由な移動が可能で、ホワイトリスト内のスマートコントラクトにも入ることができます。ホワイトリスト外のアドレスとのやり取りはすべて失敗します。DeFiユーザーにとっては簡単な一歩ですが、伝統的金融界にとっては大きな飛躍であり、大手機関がパブリックチェーンを資産所有権の移転・変更の記録ツールとして正式に認め、その所有権に基づく一連の権益をパブリックチェーン帳簿上に記録し、公開性、透明性、効率性、トレーサビリティといった特性を享受するようになったことを意味します。

送金機能の開放により、BUIDLはブロックチェーンベースの決済システムの利点を一定程度享受しています。その一例がCircleによるサービスで、BUIDL発行後にCircleはリアルタイムでのBUIDLとUSDCの交換を可能にするコントラクトを発表し、1億USDC相当の換金準備金を用意し、BUIDL保有者がリアルタイムに1 BUIDL = 1 USDCで換金できるオプションを提供しています。

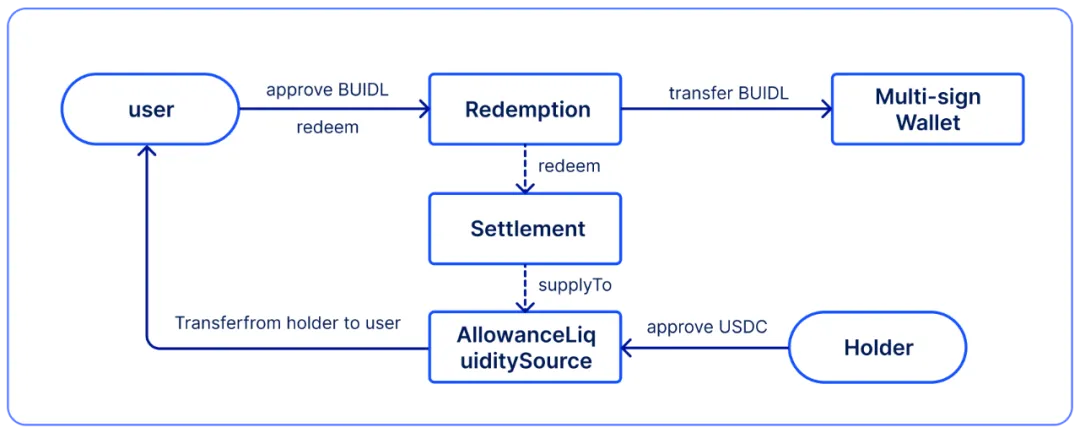

この換金オプションはCircleが提供するもので、本質的にはOTC取引です。Circleは交換コントラクト(下図のRedemptionアドレス)を提供し、ユーザーが資金をコントラクトに送金すると、別のEOAアカウント(下図のholderアドレス)からユーザーのアドレスへUSDCが転送されます。これらのステップはすべてオンチェーン取引であり、アトミック決済が実現しています。

図1:CircleがBUIDL向けに提供するUSDC換金コントラクトのフロー図

初期段階でこのEOAアカウントには1億USDCの残高がありました。ここで、BUIDLの日々の利息は中心化された帳簿方式で処理されているため、CircleのコントラクトでUSDCに交換した場合、ブラックロック側では単なる送金として扱われます。そのため、前回配当と送金の間の日々の利息は次回の配当時に支払われます。BUIDLの交換後、CircleはBUIDLを保有し、今後の処理はCircleが決定します。現時点のチェーン上データによると、Circleは定期的にSecuritizeを通じてBUIDLを換金しUSDに戻した後、USDCを新たに発行してプールに補充しています。

発行後3ヶ月、BUIDLの現状は?

2024年5月15日、BUIDLの運用資産総額(AUM)はフランクリン・テンプルトンのトークン化国債ファンドFOBXXを上回り、最大のトークン化ファンドプロジェクトとなりました。2024年10月17日時点で、総運用資産規模は5億5700万米ドルに達しています。ただし、伝統的市場における兆ドル規模に比べ、トークン化国債関連ファンドの総規模は23.5億米ドルにとどまっており、成長余地は非常に大きいです。(データ元:RWA.XYZ、2024年10月17日)

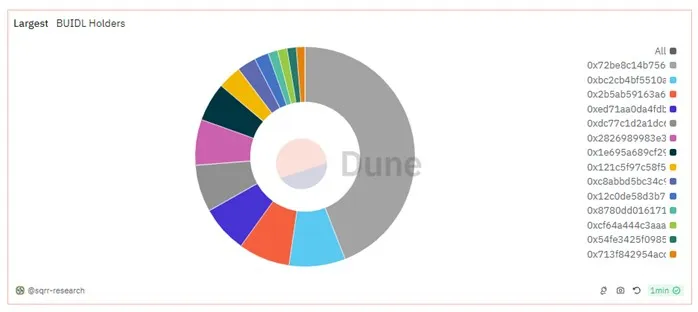

現在、BUIDLは合計27のアドレスによって保有されています。各アドレスの保有比率は以下の通りです。

図2:BlackRock BUIDLトークン保有分布図(データは2024年10月17日時点)

Securitizeでは、各顧客が最大10個のオンチェーンホワイトリストアドレスを紐づけることが可能です。上記27アドレスのうち、2アドレスはOndo Financeに属しており、最大の保有者で、合計2億1600万BUIDL(2億1600万米ドル相当)を保有しています。2つのアドレスはそれぞれ0x72(約1億6400万BUIDL保有)と0x28(5100万BUIDL保有)で、これらはOndo Financeのトークン化国債ファンド商品OUSGの基礎資産(運用資産2億1600万米ドル)です。以前はBlackRock傘下iSharesの短期国債ETFが基礎資産でしたが、BUIDL発行後にすべてBUIDLに切り替えられ、現在OUSGの換金はCircleの換金コントラクトを通じてリアルタイムのUSDC換金を実現しています。

また、BUIDLは複数の暗号資産カストディ機関と提携しているため、チェーン上の多数のアドレスはEOAアドレスとして表示され、取引履歴がなく、あるいはブラックロックやSecuritizeが招待した伝統的機関が代わりにトークン化ファンドを購入・カストディしている可能性があります。

Circleが提供するUSDC換金プールの残高は現在8003万USDCで、主な換金需要はOndo Financeから来ています。Circleのアドレス(0xcf)は約1996万BUIDLを保有しています。

図3:BUIDL USDC換金コントラクトのUSDC保有量(データは2024年10月17日時点)

金融機関のDeFi化への道

BUIDLは高い投資门槛を設定しているため、一般ユーザーが直接取得するのは難しいです。しかし、ブラックロックが安定したリターンと安全性を持つマネーマーケットファンドをオンチェーンに発行したことで、他の機関がBUIDLを基盤資産として活用し、現実世界の安定リターンをDeFi世界に持ち込むことが可能になりました。

典型的な事例がOndo Financeです。前述のように、OndoはBUIDL最大の保有者であり、BUIDLとCircleの換金コントラクトを活用することで、OUSGというマネーファンド商品のUSDCによる迅速な購入・換金を実現しています。これにより、ユーザーの参入门槛を500万米ドルから5000米ドルまで引き下げました。さらに、OndoはFlux FinanceのようなDeFiレンディングプラットフォームと提携し、匿名のDeFiユーザーにも現実世界のリターンを提供できます。このような層を重ねた構造により、大手機関が提供する現実世界のリターンをDeFi世界へと誘導できるのです。

機関の全面参入? いくつもの障壁が存在

BUIDLのような製品は、オンチェーン・オフチェーンを組み合わせた設計により、マネーマーケットファンドの流動性管理効率を高め、オンチェーン投資家に現実世界のリターンを提供する手段を提供しています。ブラックロックはファンドのトークン化を通じ、Securitize、Circle、Ondo FinanceなどのWeb3関連機関と連携し、Web3機関がパブリックチェーン上のトークン形式で現実世界のリターンを取得できるようにしました。これにより、複雑な出入金プロセスを回避でき、スマートコントラクトによる相互運用性を高め、ユースケースを拡大し、資金効率を向上させています。

ここでBUIDLが成し遂げたのは、中央集権的機関を介さずに、直接オンチェーン上で送金できるようにしたこと。一見単純な送金機能ですが、その裏には極めて高いコンプライアンスおよび法的コストが伴います。従来の金融プラットフォームでは、異なる口座間の送金はもちろん、同一名義口座間の送金さえも困難であり、多くの金融機関はプラットフォーム内での取引・購入・換金しか許可していません。ブラックロックが送金機能を実装してから約1か月後、フランクリン・テンプルトンのFOBXXも同機能を実装しました。これは機関がパブリックチェーンを帳簿として認める動きであり、製品レベルでの大きな突破です。(ただし、FOBXX保有者はアドレスの秘密鍵を制御していないため、プラットフォーム内でのみ送金可能で、真の意味でのオンチェーン操作はできません。)

各国・地域の資産トークン化に関する規制を見ると、現状は慎重な姿勢が続いています。米国では明確な立法がなく、発行体はさまざまな免除条項に頼らざるを得ず、ブラックロックもBVIのSPVを設立して規制対応主体への影響を避けました。シンガポールなど他の地域でも、資産トークンにはホワイトリスト制限があり、適格投資家にのみ提供されています。こうした制限と不確実性が、ユーザーおよび機関のWeb3領域へのさらなる参入を妨げています。

楽観的に見れば、ブラックロックやフランクリン・テンプルトンがトークン化分野に深く関与することで、金融界の注目を集め、オンチェーン相互作用の高効率を実例で示し、規制当局に対して新たな法律や基準の制定を促進しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News